ANALIZA NOBLE SECURITIES, 10.11.2010 r.

Srebrny przekr t wyszed na jaw

ę

ł

Wed ug niektórych metale szlachetne to jedyna „twarda waluta”. W 2010 r. na palcach jednej

ł

r ki mo na policzy bardziej rentowne inwestycje ni srebro. Wzrost ceny srebra w du ej mierze

ę

ż

ć

ż

ż

wynika z ewakuacji du ych graczy, którzy przez d ugi czas sztucznie zani ali ceny.

ż

ł

ż

W rod 3 listopada 2010 r. do s du w Nowym Jorku wp yn pozew oskar aj cy banki JP Morgan Chase oraz

ś

ę

ą

ł ął

ż ą

HSBC o manipulowanie cenami srebra. Oskar ycielem jest kancelaria prawnicza Hagens Berman Sobol Shapiro

ż

reprezentuj ca indywidualnego inwestora z Seatlle. Dzie wcze niej podobny wniosek zarzucaj cy tym bankom

ą

ń

ś

ą

zani anie warto ci srebra za po rednictwem instrumentów pochodnych, tak e w imieniu inwestora

ż

ś

ś

ż

indywidualnego, tym razem z Florydy, z o yli prawnicy z firmy Kaplan Fox & Kilsheimer. Wkrótce o sprawie

ł ż

powinno zrobi si g o no i mo na spodziewa si lawiny oskar e od osób, które ponios y straty na inwestycjach

ć ę ł ś

ż

ć ę

ż ń

ł

w srebro, poniewa pod koniec pa dziernika 2010 r. spraw zaj a si Komisja Gie d Towarowych (CFTC, czyli

ż

ź

ą

ęł

ę

ł

Commodity Futures Trading Commission) stwierdzaj c, e ceny tego metalu szlachetnego podlega y nienaturalnej

ą ż

ł

kontroli ze strony du ych instytucji finansowych prawdopodobnie dzia aj cych w zmowie.

ż

ł ą

Duzi manipulatorzy

Rynek srebra jest stosunkowo p ytkim rynkiem. W porównaniu z innymi surowcami i towarami notowanymi na

ł

gie dzie COMEX, liczba kontraktów terminowych i opcji na srebro zmieniaj cych ka dego dnia w a cicieli by a

ł

ą

ż

ł ś

ł

na tyle ma a, e umo liwi a mi dzynarodowym bankom zani anie cen. Wed ug inwestorów oskar aj cych o

ł ż

ż

ł

ę

ż

ł

ż ą

zmow JP Morgan Chase i HSBC odbywa o si poprzez skoordynowane zalewanie rynku zleceniami sprzeda y w

ę

ł

ę

ż

krótkim czasie. Przyk adowo w sierpniu 2008 r. oba banki kontrolowa y cznie 85 proc. wszystkich krótkich

ł

ł łą

pozycji w kontraktach na srebro otwartych przez inwestorów instytucjonalnych (dzi ki tym instrumentom mo na

ę

ż

zarabia na spadkach cenach), co stanowi o jedn czwart ca ego rynku (zsumowanych pozycji inwestorów

ć

ł

ą

ą

ł

indywidualnych, instytucjonalnych i firm zabezpieczaj cych si przed ryzykiem cenowym w celach handlowych).

ą

ę

W marcu 2008 r. JP Morgan Chase wch on za symboliczn cen upad y bank inwestycyjny Bear Stearns, który

ł ął

ą

ę

ł

wówczas posiada w swoim portfelu wielk krótk pozycj na rynku srebra. Wed ug niektórych analityków by a

ł

ą

ą

ę

ł

ł

ona tak poka na, e Fed udzieli gwarancji i por cze przejmuj cemu bankowi, w du ej mierze po to, by unikn

ź

ż

ł

ę

ń

ą

ż

ąć

tzw. short squeeze, czyli wymuszonego zamykania pozycji na rynku srebra. Gdyby instytucja posiadaj ca poka n

ą

ź ą

cz

wszystkich krótkich pozycji zosta a zmuszona do odkupienia kontraktów na srebro, na co oczywi cie nie

ęść

ł

ś

mia a wówczas pieni dzy w zwi zku ze stratami poniesionymi na instrumentach zwi zanych z rynkiem

ł

ę

ą

ą

nieruchomo ci, ceny srebra wystrzeli yby w gór , a je li przypomnimy sobie, jak nerwowa sytuacja panowa a

ś

ł

ę

ś

ł

wówczas na rynkach, panika prawdopodobnie przenios aby si rynek akcji i rynek walutowy. Po przej ciu Bear

ł

ę

ę

Stearns, które sfinalizowano dopiero w czerwcu 2008 r., bank JP Morgan Chase, wbrew pozorom, nie przyst pi

ą ł

do zmniejszania stawki w zak adzie o spadek cen srebra, lecz kontynuowa akumulowanie krótkich pozycji w

ł

ł

opcjach i kontraktach terminowych na ten metal.

Oskar yciele twierdz , e w okresie obj tym ledztwem w sprawie manipulacji cenami srebra (od czerwca 2008 r.

ż

ą ż

ę

ś

do marca 2010 r.), HSBC i JP Morgan Chase, posiada y powy ej 90 proc. wszystkich instrumentów pochodnych

ł

ż

na metale szlachetne z wy czeniem z ota, a w pewnych momentach ich zaanga owanie si ga o 96 proc. Organ

łą

ł

ż

ę ł

nadzoruj cy rynki towarowe w USA (CFTC) zacz przygl da si bli ej sprawie jesieni 2008 r., kiedy

ą

ął

ą ć ę

ż

ą

inwestorzy indywidualni sk adali pierwsze doniesienia o nieproporcjonalnie wielkich zleceniach sprzeda y

ł

ż

pojawiaj cych si na rynku z podejrzan cz stotliwo ci podczas rolowania wygasaj cych serii opcji i kontraktów

ą

ę

ą ę

ś ą

ą

(odbywaj cych si na gie dzie COMEX co miesi c) oraz w czasie publikacji danych o bezrobociu w USA (w

ą

ę

ł

ą

pierwszym tygodniu ka dego miesi ca).

ż

ą

Pomocny informator

Informatorem Komisji jest m.in. by y trader Goldman Sachs z 40 letnim do wiadczeniem w obrocie instrumentami

ł

ś

pochodnymi na rynku metali szlachetnych, który otrzymywa sygna y o planowanych skokach cen srebra od

ł

ł

znajomych z JP Morgan systematycznie przechwalaj cych si w prywatnych rozmowach olbrzymi zyskami.

ą

ę

Schemat za ka dym razem by podobny. Na p ytkim rynku, gdzie pojedyncze transakcje opiewa y na kilka do

ż

ł

ł

ł

kilkanstu kontraktów, pot

ny bank wystawia zlecenie sprzeda y np. na 1500 kontraktów (faktyczny przypadek z

ęż

ł

ż

26 stycznia 2010 r. opisany we wspomnianym wy ej pozwie z o onym przez prawników Kaplan Fox &

ż

ł ż

Kilsheimer) . W efekcie cena srebra gwa townie spada a przebijaj c oczywiste poziomy wsparcia, poni ej których

ł

ł

ą

ż

inwestorzy indywidualni ustawiali wcze niej zlecenia obronne (stop loss). W mgnieniu oka posiadacze d ugich

ś

ł

pozycji tracili na pojedynczym kontrakcie tysi ce dolarów (w przypadku z 26.01.2010 r. by o to 2500 USD), a

ą

ł

druga strona tyle samo zarabia a. Chyba oczywiste jest, e beneficjentem takich operacji byli gracze z ponad 90

ł

ż

proc. ekspozycj na spadki cen metali szlachetnych.

ą

Prze omowym momentem w sprawie by email wys any przez informatora do Komisji Gie d Towarowych 3

ł

ł

ł

ł

lutego 2010 r. Tym razem nie informowa on przesz ych wydarzeniach, ale zapowiada skoordynowane uderzenie,

ł

ł

ł

które mia o nast pi 5 lutego, kiedy o godz. 8.30 Departament Pracy mia opublikowa najnowsze dane o stopie

ł

ą ć

ł

ć

bezrobocia w USA. Informator opisa dok adnie dwa scenariusze:

ł

ł

•

z e dane z rynku pracy - ceny z ota i srebra powinny szybko wzrosn

w reakcji na s abn cego dolara i

ł

ł

ąć

ł

ą

niepokoje inwestorów o kondycj ameryka skiej gospodarki. Duzi gracze poczekaj kilka minut na

ę

ń

ą

wzrost ceny srebra i wykorzystaj wy sze poziomy do otwarcia tak wielkiej ilo ci krótkich pozycji, jaka

ą

ż

ś

b dzie potrzebna do powstrzymania kupuj cych. Drobni inwestorzy, których stop loss’y prawdopodobnie

ę

ą

zosta y nagromadzone wokó okr g ego poziomu 15 USD za uncj , zostan lawinowo “wyrzuceni z

ł

ł

ą ł

ę

ą

rynku”, po czym bank zamknie z zyskiem krótkie pozycje otwarte po wy szych cenach.

ż

•

dobre dane z rynku pracy - metale szlachetne powinny tanie . Manipulatorzy nie b d czeka na wzrost

ć

ę ą

ć

cen i od razu przyst pi do otwierania du ych pozycji na spadek cen. W tym przypadku nie b dzie

ą ą

ż

ę

konieczno ci likwidowania przeciwnych zlece drobnych inwestorów i kluczowe poziomy wsparcia

ś

ń

zostan naruszone pod naturaln presj rynku.

ą

ą

ą

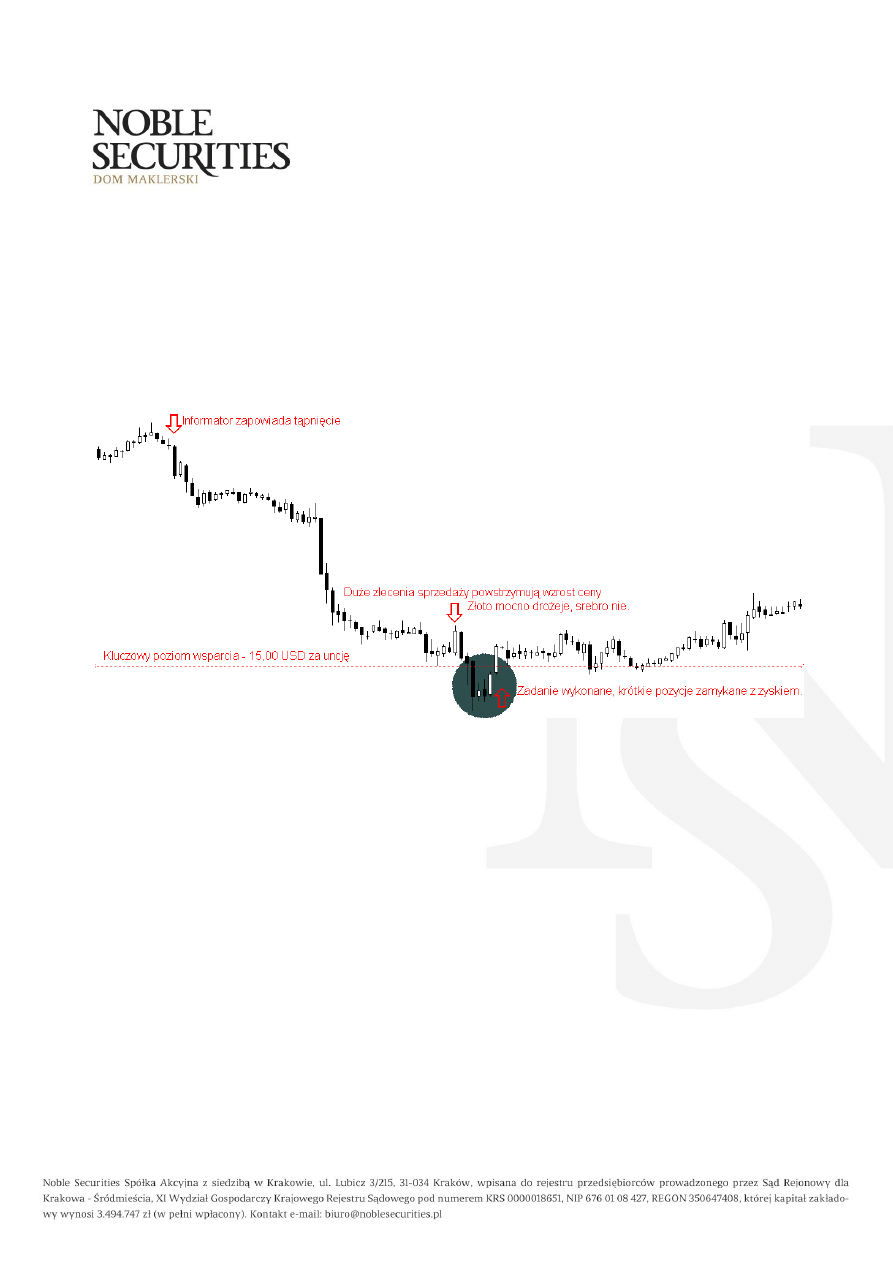

Wykres ceny srebra 5 lutego 2010 r.

ród o: opracowanie w asne

Ź

ł

ł

Na za czonym wykresie wida , jak faktycznie zachowa a si cena srebra tu po publikacji danych z rynku pracy.

łą

ć

ł

ę

ż

Kluczowy poziom wsparcia zgodnie z zapowiedzi informatora zosta przebity, krótko po tym, jak du e zlecenia

ą

ł

ż

sprzeda y powstrzyma y kupuj cych srebro, podczas gdy ceny z ota w tym samym czasie sz y w gór .

ż

ł

ą

ł

ł

ę

W marcu 2010 r. trader, który informowa nadzorc o manipulacji cenami srebra, najwidoczniej poczu , e

ł

ę

ł ż

ledztwo nie post puje w zadowalaj cym tempie i upubliczni w internecie tre korespondencji z Komisj Gie d

ś

ę

ą

ł

ść

ą

ł

Towarowych. Duzi gracze zaniepokojeni ujawnieniem przekr tu przyst pili do masowej likwidacji krótkich

ę

ą

pozycji. Z raportów CFTC wynika, e banki komercyjne od marca do pa dziernika 2010 r. do zmniejszy y

ż

ź

ł

posiadane krótkie pozycje netto w kontraktach na srebro o ponad 30 proc. Pod koniec pa dziernika spraw

ź

ę

nag o ni dziennik The Wall Street Journal, który powo uj c si na ród a zbli one do organów prowadz cych

ł ś ł

ł ą

ę

ź

ł

ż

ą

dochodzenie, zwróci uwag , i czterech najwi kszych graczy, a w ród nich JP Morgan Chase i HSBC, posiada o

ł

ę ż

ę

ś

ł

19 pa dziernika zaledwie 24,3 proc. wszystkich krótkich pozycji netto na rynku srebra.

ź

Podwójna ksi gowo funduszy

ę

ść

Inn anomali na rynku srebra ujawni a w po owie 2009 r. firma Project Mayhem Research. Tym razem sprawa w

ą

ę

ł

ł

wi kszym stopniu dotyczy a przeci tnych osób, które o mo liwo ci inwestowania w metal szlachetne za pomoc

ę

ł

ę

ż

ś

ą

funduszy dowiedzia y si z albo z reklam, albo od swoich doradców finansowych. Okaza o si , e najwi kszy

ł

ę

ł

ę ż

ę

fundusz inwestuj cy w srebro iShares Silver Trust (symbol funduszu SLV cz sto u ywany jest przez analityków

ą

ę

ż

zamiennie z cen srebra), co ciekawe kontrolowany przez JP Morgan Chase, systematycznie wprowadza w b d

ą

ł

łą

inwestorów publikuj c nieprawdziwe informacje o posiadanych sztabkach. Specjali ci z Project Mayhem

ą

ś

Research za pomoc specjalnego programu komputerowego przeanalizowali d ugie listy sztabek srebra wed ug

ą

ł

ł

numerów seryjnych i wykryli, e a 11,8 proc. spo ród sztabek funduszu iShares Silver to duplikaty ró nej

ż

ż

ś

ż

kategorii. Sztabki z tymi samymi numerami pojawia y si dwukrotnie lub cz

ciej na li cie, co mo e wiadczy , e

ł

ę

ęś

ś

ż ś

ć ż

fundusz w rzeczywisto ci posiada mniej metalu szlachetnego ni na papierze. Z owych 11,8 proc. sztabek

ś

ż

przypuszczalnie nie wszystkie wychwycone przypadki to ewidentne dowody przest pstwa, poniewa niektórzy

ę

ż

producenci pod tym samym numerem seryjnym wypuszczaj na rynek wi cej ni jedn sztabk , które nast pnie

ą

ę

ż

ą

ę

ę

mo na identyfikowa np. za pomoc ró nicy wagi. Perfekcyjne wewn trzne duplikaty, czyli identyczne pod

ż

ć

ą

ż

ę

wzgl dem wszystkich w a ciwo ci sztabki zaksi gowane wi cej ni jeden raz stanowi y 0,0025 proc. wszystkich

ę

ł ś

ś

ę

ę

ż

ł

sztabek.

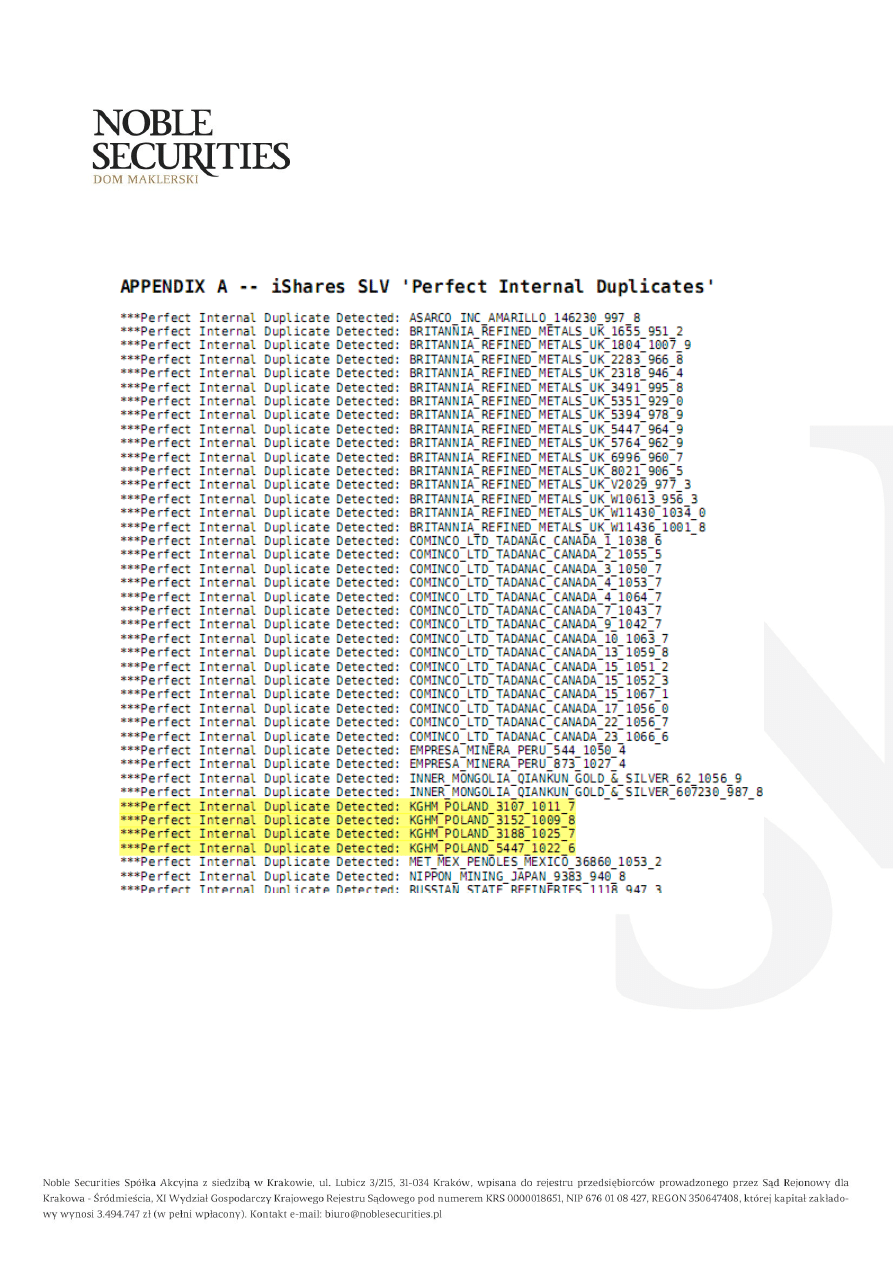

Wewn trzne duplikaty sztabek w funduszu iShares Silver

ę

– w ród nich sztabki wyprodukowane przez KGHM

ś

ród o: Project Mayhem Research

Ź

ł

Zastanawiaj ce praktyki stosowane przez fundusz SLV oraz inne notowane w Londynie fundusze ETF metali

ą

szlachetnych to:

•

wewn trzne duplikaty – sztabki srebra z identycznym numerem seryjnym wyst puj ce co najmniej

ę

ę

ą

dwukrotnie na li cie sztabek funduszu,

ś

•

przybli one wewn trzne duplikaty – prawie jednakowe numery seryjne (np. AB1024 i 1024) przy

ż

ę

identycznym producencie i wadze wyst puj ce co najmniej dwukrotnie na li cie sztabek funduszu,

ę

ą

ś

•

perfekcyjne wewn trzne duplikaty – identyczny numer seryjny, producent i waga wyst puj ce co

ę

ę

ą

najmniej dwukrotnie na li cie sztabek funduszu,

ś

•

wagowe duplikaty – sztabki o identycznej wadze i producencie wyst puj ce co najmniej dwukrotnie na

ę

ą

li cie sztabek funduszu,

ś

•

zewn trzne duplikaty – sztabki srebra z identycznym numerem seryjnym i producentem wyst puj ce co

ę

ę ą

najmniej dwukrotnie na listach sztabek ró nych funduszy

ż

Po rednikom dzi kujemy

ś

ę

W prospekcie emisyjnym prawnicy funduszu iShares Silver zawarli klauzul zabezpieczaj c przed odp ywem

ę

ą ą

ł

kapita u, np. w nast pstwie ujawnienia tajemniczych praktyk: „w pewnych warunkach rynkowych, a w

ł

ę

szczególno ci w przypadku niewystarczaj cej p ynno ci na fizycznym rynku, cena jednostek funduszu mo e

ś

ą

ł

ś

ż

odchyla si od cen srebra i spada ”. Je li fundusz na bie

co informuje inwestorów o dokonanych zakupach,

ć ę

ć

ś

żą

wówczas nie powinna mie miejsca sytuacja w której sztabki posiadane przez fundusz, a co za tym idzie jednostka

ć

uczestnictwa, maj inn warto ni analogiczna liczba sztabek na rynku fizycznym. Pod koniec 2009 r. du e

ą

ą

ść ż

ż

fundusze hedgingowe, których zarz dzaj cy nie kryli si z inwestowaniem w metale szlachetne zacz y

ą

ą

ę

ęł

rezygnowa z us ug funduszy indeksowych odzwierciedlaj cych ceny srebra czy z ota. Niektórzy gracze, którzy

ć

ł

ą

ł

og osili, e zaczynaj skupowa sztabki na w asn r k to m.in. Greenlight Fund czy fundusz Johna Paulsona,

ł

ż

ą

ć

ł

ą ę ę

który zarobi fortun graj c w latach 2007-2009 na spadki cen akcji i p kni cie ba ki na rynku nieruchomo ci.

ł

ę

ą

ę

ę

ń

ś

Po tym, jak w 2010 r. w wielu programach telewizji kablowej pojawi y si agresywne reklamy zachwalaj ce

ł

ę

ą

inwestycj w z oto, srebro i inne „twarde waluty” odporne na manipulacj instytucji finansowych, ameryka ska

ę

ł

ę

ń

Izba Reprezentantów zaj a si przejrzysto ci na rynku. Dealerzy i po rednicy sprzedaj cy monety i sztabki po

ęł

ę

ś ą

ś

ą

wej ciu w ycie nowej ustawy b d musieli ujawnia dok adn cen , warto stopu, cen detaliczn i kilka innych

ś

ż

ę ą

ć

ł

ą

ę

ść

ę

ą

informacji, których do tej pory brakowa o. Jesieni 2010 r. media informowa y, e podobne reklamy, kierowane s

ł

ą

ł ż

ą

na najwi kszy na wiecie rynek detaliczny – produkty inwestycyjne lokuj ce kapita w metale szlachetne

ę

ś

ą

ł

reklamowane s w a nie w pa stwowym kanale chi skiej telewizji CCTV.

ą ł ś

ń

ń

W momencie publikacji tego artyku u (8 listopada 2010 r.) uncja srebra kosztowa a 26,7 USD, czyli o 57,4 proc.

ł

ł

wi cej ni na pocz tku 2010 r. W tym czasie spo ród g ównych surowców silniej podro a y tylko bawe na (o 91

ę

ż

ą

ś

ł

ż ł

ł

proc.) oraz innym metal szlachetny - pallad (o 69 proc.). Stosunek ceny z ota do srebra, który odzwierciedla

ł

preferencje inwestorów wy cznie mi dzy tymi dwoma metalami, z pomini ciem wp ywu kursu dolara, spad od

łą

ę

ę

ł

ł

31 grudnia 2009 r. z 65 (1094 USD/ 16,8 USD = 65) do 52 w dniu 8 listopada 2010 r (1391 USD/ 26,7 USD = 52).

Mówi c inaczej, pod koniec ubieg ego roku jednak uncja z ota by a warta tyle, co 65 uncji srebra, a jesieni br.

ą

ł

ł

ł

ą

jedn uncj z ota mo na by o wymieni ju tylko na 52 uncji srebra.

ą

ę ł

ż

ł

ć ż

Liczne anomalie ujawnione na rynku srebra potwierdzaj , e du ym optymist jest ka dy, kto s dzi, i banki, które

ą ż

ż

ą

ż

ą

ż

wywo a y kryzys podejmuj c wi ksze ni powinny ryzyko za pieni dze klientów zgromadzone na depozytach,

ł ł

ą

ę

ż

ą

po rednicz obecnie przy inwestowaniu w metale szlachetne bez si gania po nieuczciwe praktyki.

ś

ą

ę

ukasz Wróbel, Noble Securities

Ł

Wyszukiwarka

Podobne podstrony:

L komunikacyjny przekroj normalny na luku 1 Model (1

DUL, Przekroje normalny na łuku

E komunikacyjny przekroj normalny na prostej Model (1

Pole powierzchni przekroju zbrojenia na 1mb płyty

PRZEKROJ NORMALNY NA LUKU

E komunikacyjny przekroj normalny na luku 1 Model (1

Zabił 5 latkę bo nie była dziewicą Wyszedł na wolność

L komunikacyjny przekroj normalny na prostej Model (1

Ołtarz srebrny w Kaplicy Zygmuntowskiej na Wawelu

LAB101, Labolatoria fizyka-sprawozdania, !!!LABORKI - sprawozdania, 101 - Pomiar przekroju czynnego

LAB 103, Labolatoria fizyka-sprawozdania, !!!LABORKI - sprawozdania, 101 - Pomiar przekroju czynnego

przekroje zbrojenia na 1m plyty Nieznany

Mniejsze przekroje były na środku

DUL, Przekroje normalny na prostej

E komunikacyjny przekroj normalny na luku 2 Model (1

Nigeryjski przekręt także na OLX Uwaga! Naciągacze na OLX

przekroj normalny na PROSTEJ

więcej podobnych podstron