1

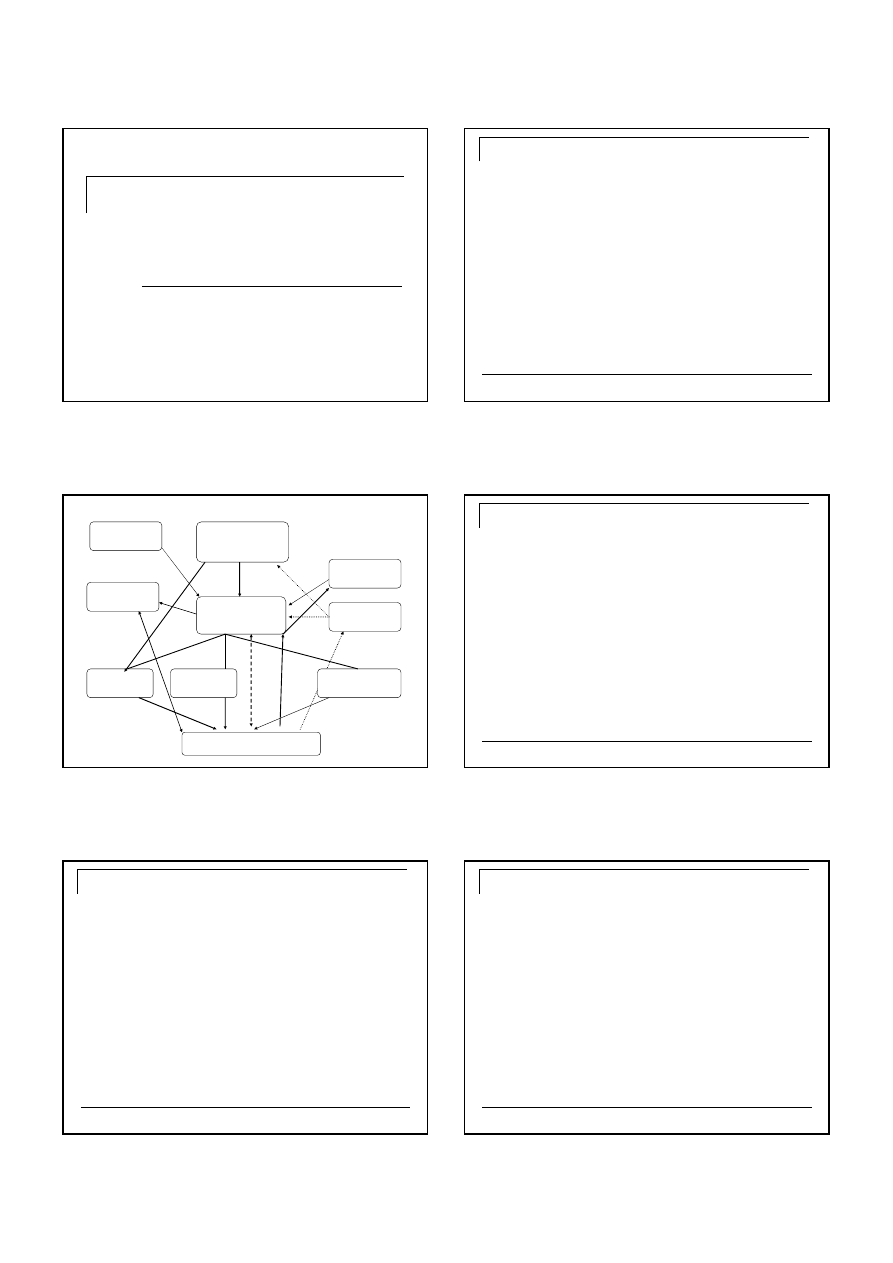

Instytucje nadzoru i kontroli

rynku ubezpiecze

ń

Systemy nadzoru:

Nadzór publikacyjny

Nadzór koncesyjno – normatywny

Nadzór materialny (w tym nadzór finansowy)

Zakłady ubezpiecze

ń

KNF

UFG

PBUK

PIU

RzU

brokerzy

agenci

Banki

(bankassurance)

Ubezpieczaj

ą

cy / ubezpieczeni

Nadzór ubezpieczeniowy

Do 1996 funkcj

ę

nadzoru sprawował Minister

Finansów

Od 1996 do ko

ń

ca marca 2002 roku był to Pa

ń

stwowy

Urz

ą

d Nadzoru Ubezpiecze

ń

.

Urz

ą

d ten po poł

ą

czeniu z Urz

ę

dem Nadzoru nad

Funduszami Emerytalnymi przekształcił si

ę

w

Komisj

ę

Nadzoru Ubezpiecze

ń

i Funduszy

Emerytalnych (KNUiFE).

Od 19 wrze

ś

nia 2006 KNUIFE została wchłoni

ę

ta przez

Komisj

ę

Nadzoru Finansowego (KNF)

Główny cel nadzoru:

ochrona interesów osób ubezpieczonych

Ochrona rynku ubezpieczeniowego

(zapobieganie sytuacji, w której zakład

ubezpiecze

ń

nie b

ę

dzie w stanie wypłaca

ć

nale

ż

nych

ś

wiadcze

ń

)

- ka

ż

dy zakład ubezpiecze

ń

musi uzyska

ć

stosowne zezwolenie KNF na rozpocz

ę

cie

działalno

ś

ci (sprawdzane jest, czy:

zało

ż

yciele towarzystwa dysponuj

ą

odpowiednim zapleczem kapitałowym oraz

kwalifikacjami do prowadzenia działalno

ś

ci

ubezpieczeniowej)

2

- w czasie działalności:

KNF (KNUiFE) ma uprawnienia do stałego

monitorowania działalno

ś

ci oraz dora

ź

nego

uzyskiwania informacji o zakładach

ubezpiecze

ń

, z których najwa

ż

niejsze s

ą

:

cykliczne otrzymywanie kwartalnych i

rocznych sprawozda

ń

finansowych

prawo do wprowadzenia obowi

ą

zku

sporz

ą

dzania sprawozda

ń

finansowych

cz

ę

stszych ni

ż

kwartalne w sytuacjach

szczególnych

prawo do przeprowadzania kontroli w

siedzibach zakładów ubezpiecze

ń

Obowiązki z.u.:

konieczno

ść

zawiadamiania organu nadzoru o

nabyciu udziałów lub akcji w niektórych istotnych

z punktu widzenia bezpiecze

ń

stwa sytuacjach,

jak np. nabywanie wi

ę

cej ni

ż

10% akcji danego

przedsi

ę

biorcy, dokonywanie lokat w

przedsi

ę

biorstwach, od których zakład

ubezpiecze

ń

jest zale

ż

ny,

mo

ż

liwo

ść

uzyskania w dowolnym czasie od

zakładu ubezpiecze

ń

wyja

ś

nie

ń

i informacji

dotycz

ą

cych jego funkcjonowania,

w przypadkach zagrażających

bezpieczeństwu ubezpieczonych prawo

przewiduje:

wydawanie zalece

ń

dostosowania działalno

ś

ci do

stanu zgodnego z prawem,

wprowadzenie ogranicze

ń

w lokowaniu

ś

rodków

zakładu ubezpiecze

ń

,

nało

ż

enie obowi

ą

zku opracowania planu

okre

ś

lonych działa

ń

naprawczych, takich jak

przygotowanie planu krótkoterminowego

podwy

ż

szenia

ś

rodków własnych,

nakładanie kar pieni

ęż

nych,

wprowadzenie zarz

ą

du komisarycznego,

mo

ż

liwo

ść

wnioskowania o cofni

ę

cie

zezwolenia na prowadzenie działalno

ś

ci w

zakresie jednej, kilku lub wszystkich grup

ubezpiecze

ń

.

Z.U. muszą uzyskać zgodę na:

przeniesienie portfela ubezpiecze

ń

,

zaliczenie do

ś

rodków własnych niektórych

kategorii aktywów,

czasowe uznanie niektórych kategorii

aktywów za aktywa stanowi

ą

ce pokrycie

rezerw techniczno-ubezpieczeniowych

3

Obok nadzoru nad działalno

ś

ci

ą

zakładów

ubezpiecze

ń

KNF (KNUiFE) sprawuje nadzór

nad po

ś

rednikami ubezpieczeniowymi. Nadzór

nad działalno

ś

ci

ą

agentów ubezpieczeniowych

wykonywany jest po

ś

rednio, poprzez nadzór

nad działalno

ś

ci

ą

zakładów ubezpiecze

ń

(zgodnie z ustaw

ą

z. u. odpowiada za

działalno

ść

agenta, który w jego imieniu

wykonuje czynno

ś

ci).

Nadzór na działalno

ś

ci

ą

brokerów

ubezpieczeniowych i reasekuracyjnych sprawowany

jest bezpo

ś

rednio poprzez:

organizacj

ę

egzaminów,

wydawanie i cofanie zezwole

ń

,

kontrole działalno

ś

ci.

KNF prowadzi jawny i dost

ę

pny dla osób trzecich

rejestr po

ś

redników ubezpieczeniowych.

Nadzór nad działalno

ś

ci

ą

ubezpieczeniow

ą

uzupełniony jest przez weryfikacj

ę

osób

pełni

ą

cych funkcj

ę

aktuariusza w zakładach

ubezpiecze

ń

.

Zadaniem aktuariuszy jest ustalanie rezerw

techniczno-ubezpieczeniowych, kontrolowanie

aktywów na pokrycie tych rezerw wyliczanie

marginesu wypłacalno

ś

ci i inne istotne funkcje z

zakresu matematyki ubezpieczeniowej.

ustawa o działalno

ś

ci ubezpieczeniowej nakłada

obowi

ą

zek zdania egzaminu przed Komisj

ą

Egzaminacyjn

ą

dla Aktuariuszy. Organizacj

ę

egzaminów oraz prowadzenie rejestru

aktuariuszy powierzono KNF (KNUiFE).

Rzecznik Ubezpieczonych

reprezentuje interesy ubezpieczonych i

uprawnionych z umów ubezpieczenia oraz

członków funduszy emerytalnych i

uczestników pracowniczych programów

emerytalnych

Z głosem doradczym uczestniczy w

posiedzeniach KNF.

Do jego zadań należy:

reprezentowanie i ochrona konsumenckich interesów

ubezpieczonych i uprawnionych z umów ubezpieczenia,

reprezentowanie i ochrona interesów członków otwartych

funduszy emerytalnych oraz uczestników pracowniczych

programów emerytalnych,

opiniowanie projektów aktów prawnych dotycz

ą

cych

ubezpiecze

ń

, funduszy emerytalnych i pracowniczych

programów emerytalnych,

informowanie organu nadzoru o dostrze

ż

onych

nieprawidłowo

ś

ciach w działalno

ś

ci zakładów ubezpiecze

ń

,

funduszy emerytalnych i pracowniczych programów

emerytalnych,

Tworzenie mo

ż

liwo

ś

ci polubownego i

pojednawczego rozstrzygania sporów mi

ę

dzy

ubezpieczaj

ą

cymi, ubezpieczonymi, uposa

ż

onymi

lub uprawnionymi z umów ubezpieczenia

Wyst

ę

powanie do S

ą

du Najwy

ż

szego o podj

ę

cie

uchwały maj

ą

cej na celu interpretacj

ę

przepisów

prawnych budz

ą

cych w

ą

tpliwo

ś

ci lub których

stosowanie wywołało rozbie

ż

no

ś

ci w orzecznictwie

4

inicjowanie i prowadzenie działalno

ś

ci

edukacyjno-informacyjnej w zakresie

ubezpiecze

ń

, działalno

ś

ci funduszy

emerytalnych oraz funkcjonowania

pracowniczych programów emerytalnych.

Funkcj

ę

Rzecznika Ubezpieczonych

sprawował (do 10.11.2007) dr Stanisław

Rogowski

www.rzu.gov.pl

Sąd polubowny przy Rzeczniku

Ubezpieczonych

Działalno

ść

s

ą

du polubownego przewiduje

dwa tryby rozstrzygania sporów:

- post

ę

powanie polubowne zako

ń

czone wyrokiem

lub ugod

ą

przed s

ą

dem

- post

ę

powanie mediacyjne z udziałem mediatora

wyznaczonego wspólnie przez strony spo

ś

ród

arbitrów s

ą

du

Polskie Biuro Ubezpieczycieli

Komunikacyjnych

zrzesza zakłady ubezpiecze

ń

, które

prowadz

ą

działalno

ść

w zakresie

obowi

ą

zkowego ubezpieczenia

odpowiedzialno

ś

ci cywilnej posiadaczy

pojazdów mechanicznych (za szkody

powstałe w zwi

ą

zku z ruchem tych pojazdów

poza granicami kraju)

Przedmiotem działalności PBUK jest

m.in.:

wystawianie dokumentów ubezpieczeniowych wa

ż

nych

w innych krajach,

zawieranie umów z zagranicznymi biurami

ubezpiecze

ń

komunikacyjnych o wzajemnym

uznawaniu dokumentów ubezpieczeniowych,

organizowanie likwidacji lub bezpo

ś

rednia likwidacja

szkód spowodowanych na terytorium RP przez pojazdy

z rejestracj

ą

zagraniczn

ą

, posiadaj

ą

ce wa

ż

ne

dokumenty ubezpieczeniowe wystawione przez

zagraniczne biura ubezpiecze

ń

komunikacyjnych.

okre

ś

lanie zasad i trybu dystrybucji dokumentów

ubezpiecze

ń

granicznych, a w szczególno

ś

ci ustalanie

wzorów tych dokumentów oraz ich ewidencjonowanie.

„Zielona Karta”

Od 1 maja 2004 roku wszystkie umowy

ubezpieczenia OC z mocy prawa rozszerzyły zakres

ochrony ubezpieczeniowej na terytoria:

Austrii, Belgii, Chorwacji, Cypru, Czech, Danii,

Estonii, Finlandii, Francji, Grecji, Hiszpanii,

Holandii, Irlandii, Islandii, Lichtensteinu, Litwy,

Luksemburga, Łotwy, Malty, Niemiec, Norwegii,

Polski, Portugalii, Słowenii, Słowacji, Szwajcarii,

Szwecji, W

ę

gier, Wielkiej Brytanii, Włoch oraz

Bułgarii i Rumuni (od 01.08.2007).

Dokument Zielonej Karty wymagany jest na

terytoriach:

Albanii, Andory, Białorusi, Bo

ś

ni i

Hercegowiny, Iranu, Izraela, Macedonii,

Maroka, Mołdawii, Serbii i Czarnogóry,

Tunezji, Turcji, Ukrainy

5

Ubezpieczeniowy Fundusz

Gwarancyjny

Do zadań Funduszu należy zaspokajanie roszczeń z tytułu

ubezpieczeń obowiązkowych, za szkody powstałe na terytorium

Rzeczypospolitej Polskiej:

1) na osobie, gdy

szkoda została wyrz

ą

dzona w okoliczno

ś

ciach uzasadniaj

ą

cych

odpowiedzialno

ść

cywiln

ą

posiadacza pojazdu mechanicznego lub

kieruj

ą

cego pojazdem mechanicznym, a nie ustalono ich

to

ż

samo

ś

ci;

2) w mieniu, w przypadku szkody, w której równocze

ś

nie u

któregokolwiek uczestnika zdarzenia nast

ą

piła

ś

mier

ć

, naruszenie

czynno

ś

ci narz

ą

du ciała lub rozstrój zdrowia, trwaj

ą

cy dłu

ż

ej ni

ż

14

dni, a szkoda została wyrz

ą

dzona w okoliczno

ś

ciach

uzasadniaj

ą

cych odpowiedzialno

ść

cywiln

ą

posiadacza pojazdu

mechanicznego lub kieruj

ą

cego pojazdem mechanicznym, a nie

ustalono ich to

ż

samo

ś

ci. W przypadku szkody w poje

ź

dzie

mechanicznym

ś

wiadczenie Funduszu podlega zmniejszeniu o

kwot

ę

stanowi

ą

c

ą

równowarto

ść

300 euro, ustalan

ą

przy

zastosowaniu kursu

ś

redniego ogłaszanego przez Narodowy Bank

Polski obowi

ą

zuj

ą

cego w dniu ustalenia odszkodowania;

3) w mieniu i na osobie, gdy:

a) posiadacz zidentyfikowanego pojazdu mechanicznego, którego

ruchem szkod

ę

t

ę

wyrz

ą

dzono, nie był ubezpieczony

obowi

ą

zkowym ubezpieczeniem OC posiadaczy pojazdów

mechanicznych,

b) posiadacz zidentyfikowanego pojazdu mechanicznego, którego

ruchem szkod

ę

t

ę

wyrz

ą

dzono, zarejestrowanego za granic

ą

na

terytorium pa

ń

stwa, którego biuro narodowe jest sygnatariuszem

Jednolitego Porozumienia mi

ę

dzy Biurami Narodowymi –

Regulaminu Wewn

ę

trznego, nie był ubezpieczony obowi

ą

zkowym

ubezpieczeniem OC posiadaczy pojazdów mechanicznych, a pojazd

mechaniczny był pozbawiony znaków rejestracyjnych, b

ą

d

ź

znaki te

nie były, w momencie zdarzenia, przydzielone temu pojazdowi przez

wła

ś

ciwe władze,

c) rolnik, osoba pozostaj

ą

ca z nim we wspólnym gospodarstwie

domowym lub osoba pracuj

ą

ca w jego gospodarstwie rolnym

wyrz

ą

dzili szkod

ę

, której nast

ę

pstwem jest

ś

mier

ć

, uszkodzenie

ciała, rozstrój zdrowia b

ą

d

ź

te

ż

utrata, zniszczenie lub uszkodzenie

mienia, a rolnik nie był ubezpieczony obowi

ą

zkowym

ubezpieczeniem OC rolników.

Do zada

ń

Funduszu nale

ż

y tak

ż

e zaspokajanie

roszcze

ń

z tytułu obowi

ą

zkowego ubezpieczenia OC

posiadaczy pojazdów mechanicznych za szkody,

gdy posiadacz zidentyfikowanego pojazdu

mechanicznego, którego ruchem szkod

ę

t

ę

wyrz

ą

dzono, nie był ubezpieczony obowi

ą

zkowym

ubezpieczeniem OC posiadaczy pojazdów

mechanicznych, gdy pa

ń

stwem członkowskim

umiejscowienia ryzyka jest Rzeczpospolita Polska

(30 dni od sprzeda

ż

y samochodu z innego pa

ń

stwa

do Polski), je

ż

eli szkoda ma miejsce na terytorium

innego pa

ń

stwa do wypłaty odszkodowania jest

wła

ś

ciwy PBUK.

Je

ż

eli poszkodowany, w przypadku szkody w mieniu,

mo

ż

e zaspokoi

ć

roszczenie na podstawie umowy

ubezpieczenia dobrowolnego, Fundusz wyrównuje

szkod

ę

w cz

ęś

ci, w której nie mo

ż

e by

ć

zaspokojona,

wraz z uwzgl

ę

dnieniem utraconych zni

ż

ek składki oraz

prawa do zni

ż

ek składki

Uprawniony do odszkodowania zgłasza swoje

roszczenia do Funduszu przez którykolwiek zakład

ubezpiecze

ń

wykonuj

ą

cy działalno

ść

ubezpieczeniow

ą

w grupach obejmuj

ą

cych ubezpieczenia obowi

ą

zkowe

Zakład ubezpiecze

ń

nie mo

ż

e odmówi

ć

przyj

ę

cia

zgłoszenia szkody.

Fundusz jest obowi

ą

zany zaspokoi

ć

roszczenie w

terminie 30 dni licz

ą

c od dnia otrzymania akt szkody

od zakładu ubezpiecze

ń

lub syndyka upadło

ś

ci.

W przypadku ogłoszenia upadło

ś

ci zakładu

ubezpiecze

ń

do zada

ń

UFG nale

ż

y równie

ż

zaspokajanie roszcze

ń

osób uprawnionych z

tytułu umów ubezpieczenia OC posiadaczy

pojazdów mechanicznych i OC rolników, oraz z

tytułu umów ubezpieczenia na

ż

ycie w

wysoko

ś

ci 50 % wierzytelno

ś

ci ( nie wi

ę

cej

jednak ni

ż

kwota b

ę

d

ą

ca równowarto

ś

ci

ą

w

złotych 30 tys. EUR ).

6

Funkcja informacyjna:

Do zada

ń

Funduszu jako o

ś

rodka informacji nale

ż

y:

1. prowadzenie rejestru umów ubezpieczenia OC i AC, zawieraj

ą

cego:

Dane dotycz

ą

ce zawartych umów ubezpieczenia OC i AC

Dane posiadacza pojazdu

Dane o poje

ź

dzie

2. Fundusz gromadzi dane zawieraj

ą

ce informacje dotycz

ą

ce uczestników

zdarzenia powoduj

ą

cego odpowiedzialno

ść

zakładu ubezpiecze

ń

z tytułu

zawartej umowy ubezpieczenia OC i AC posiadaczy pojazdów

mechanicznych obejmuj

ą

ce:

1) mark

ę

i numer rejestracyjny pojazdów, uczestnicz

ą

cych w zdarzeniu;

2) imi

ę

i nazwisko, adres zamieszkania, numer PESEL lub nazw

ę

, adres

siedziby i numer REGON posiadacza pojazdu uczestnicz

ą

cego w

zdarzeniu;

3) imi

ę

i nazwisko oraz numer PESEL kieruj

ą

cego pojazdem

uczestnicz

ą

cym w zdarzeniu

4) dat

ę

i miejsce zdarzenia;

5) rodzaj szkody (szkoda na osobie, szkoda całkowita w poje

ź

dzie, szkoda

cz

ęś

ciowa w poje

ź

dzie, szkoda w mieniu poza pojazdem);

6) dane osoby poszkodowanej lub uprawnionej,

7) dat

ę

zgłoszenia roszczenia odszkodowawczego;

8) dat

ę

i wysoko

ść

wypłaty odszkodowania lub

ś

wiadczenia albo dat

ę

odmowy wypłaty odszkodowania lub

ś

wiadczenia.

Dane przekazywane s

ą

do Funduszu przez zakłady ubezpiecze

ń

drog

ą

elektroniczn

ą

i przechowywane s

ą

przez Fundusz przez okres 11 lat.

Fundusz udost

ę

pnia zgromadzone dane,

1) poszkodowanemu lub uprawnionemu z prawem wgl

ą

du we własne akta

szkodowe albo innemu podmiotowi, je

ż

eli maj

ą

oni interes prawny w uzyskaniu

tych danych w zwi

ą

zku z zaistniał

ą

szkod

ą

, w zakresie dotycz

ą

cym

ubezpieczenia OC posiadaczy pojazdów;

1a) posiadaczowi pojazdu mechanicznego, który zawarł umow

ę

ubezpieczenia OC, w

zakresie danych dotycz

ą

cych zgłoszenia roszcze

ń

i wypłaty odszkodowa

ń

z tytułu

umowy ubezpieczenia OC zawartej przez tego posiadacza, w zwi

ą

zku ze zdarzeniami

skutkuj

ą

cymi odpowiedzialno

ś

ci

ą

tego posiadacza albo ich braku, za okres 5 lat licz

ą

c

wstecz od dnia, w którym posiadacz pojazdu mechanicznego wyst

ą

pił o udost

ę

pnienie

danych;

2) Rzecznikowi Praw Obywatelskich;

3) organowi nadzoru;

4) zakładom ubezpiecze

ń

;

5) Polskiemu Biuru Ubezpieczycieli Komunikacyjnych w zakresie dotycz

ą

cym

ubezpieczenia OC posiadaczy pojazdów;

6) Rzecznikowi Ubezpieczonych;

7) Polskiej Izbie Ubezpiecze

ń

;

8) organowi prowadz

ą

cemu centraln

ą

ewidencj

ę

pojazdów drog

ą

teletransmisji

danych, w zakresie dotycz

ą

cym ubezpieczenia OC posiadaczy pojazdów;

9) s

ą

dowi lub prokuraturze, o ile s

ą

niezb

ę

dne w tocz

ą

cym si

ę

post

ę

powaniu.

Fundusz wydaje za

ś

wiadczenia w terminie 15 dni od zgłoszenia

Ubezpieczeniowy Fundusz Gwarancyjny jest organem uprawnionym do kontroli

spełnienia obowi

ą

zku ubezpieczenia OC posiadaczy pojazdów mechanicznych i

OC rolników.

Na podmioty nie dopełniaj

ą

ce ustawowego obowi

ą

zku ubezpieczenia Fundusz

nakłada i egzekwuje opłaty przewidziane w art. 88 ustawy o ubezpieczeniach

obowi

ą

zkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze

Ubezpieczycieli Komunikacyjnych.

Finansowanie

Fundusz realizuje swoje zadania z dochodów, które głównie stanowi

ą

:

• wpłaty zakładów ubezpiecze

ń

, prowadz

ą

cych działalno

ść

w zakresie

obowi

ą

zkowych ubezpiecze

ń

odpowiedzialno

ś

ci cywilnej posiadaczy pojazdów

mechanicznych oraz rolników posiadaj

ą

cych gospodarstwa rolne; wysoko

ść

składki wnoszonej przez zakłady ubezpiecze

ń

okre

ś

la Minister Finansów,

• wpływy z opłat od osób fizycznych i prawnych, które nie dopełniły obowi

ą

zku

zawarcia umowy obowi

ą

zkowego ubezpieczenia,

• wpływy z tytułu roszcze

ń

regresowych.

Polska Izba Ubezpieczeń

jest organizacj

ą

ubezpieczeniowego

samorz

ą

du gospodarczego. Przynale

ż

no

ść

zakładów ubezpiecze

ń

do Izby jest

obowi

ą

zkowa i powstaje z chwil

ą

podj

ę

cia

przez zakład działalno

ś

ci ubezpieczeniowej.

Do zadań Izby należy m.in.:

reprezentowanie zakładów ubezpiecze

ń

wobec organów

władzy i administracji pa

ń

stwowej oraz podejmowanie działa

ń

w celu ochrony ich interesów,

wyra

ż

anie opinii o projektach aktów prawnych dotycz

ą

cych

działalno

ś

ci ubezpieczeniowej oraz współdziałanie na

wniosek wła

ś

ciwych podmiotów przy ich opracowywaniu,

współdziałanie z organizacjami i stowarzyszeniami krajowymi

i zagranicznymi w zakresie ubezpiecze

ń

,

stwarzanie mo

ż

liwo

ś

ci polubownego i pojednawczego

rozstrzygania sporów mi

ę

dzy członkami Izby.

Po

ś

rednictwo

ubezpieczeniowe

7

Po

ś

rednictwo ubezpieczeniowe polega na

wykonywaniu czynno

ś

ci faktycznych i

prawnych zwi

ą

zanych z zawarciem lub

wykonywaniem umów ubezpieczenia

Mo

ż

e by

ć

realizowane przez agentów i

brokerów ubezpieczeniowych

Agent ubezpieczeniowy

Przedsi

ę

biorca wykonuj

ą

cy działalno

ść

agencyjn

ą

na podstawie umowy agencyjnej

zawartej z zakładem ubezpiecze

ń

W przypadku prowadzenia przez podmioty

gospodarcze działalno

ś

ci agencyjnej musi

by

ć

ona wykonywana przez osoby fizyczne,

które posiadaj

ą

przewidziane w przepisach

uprawnienia

Agent mo

ż

e czynno

ś

ci agencyjne wykonywa

ć

osobi

ś

cie lub mo

ż

e posłu

ż

y

ć

si

ę

osobami

fizycznymi posiadaj

ą

cymi zezwolenie na

wykonywanie czynno

ś

ci agencyjnych

Działalność agencyjna to:

Pozyskiwanie klientów

Wykonywanie czynno

ś

ci przygotowawczych

zmierzaj

ą

cych do zawarcia umowy

ubezpieczenia

Zawieranie umów ubezpieczenia

Uczestniczenie w administrowaniu i

wykonywaniu umów ubezpieczenia, w

sprawach o odszkodowanie

Wymagania wobec agenta

ubezpieczeniowego:

1) posiada pełn

ą

zdolno

ść

do czynno

ś

ci prawnych;

2) nie była prawomocnie skazana za umy

ś

lne przest

ę

pstwo:

przeciwko

ż

yciu i zdrowiu, wymiarowi sprawiedliwo

ś

ci,

ochronie informacji, wiarygodno

ś

ci dokumentów, mieniu,

przeciwko obrotowi gospodarczemu, przeciwko obrotowi

pieni

ę

dzmi i papierami warto

ś

ciowymi, skarbowe,

3) daje r

ę

kojmi

ę

nale

ż

ytego wykonywania czynno

ś

ci

agencyjnych;

4) posiada co najmniej

ś

rednie wykształcenie;

5) odbyła szkolenie prowadzone przez zakład ubezpiecze

ń

zako

ń

czone zdanym egzaminem.

8

Cechy charakterystyczne agenta:

działa jako reprezentant ubezpieczyciela

zwi

ą

zany jest z zakładem ubezpiecze

ń

umow

ą

agencyjn

ą

, zawieran

ą

z reguły na czas

nieograniczony

reprezentuje on interesy zakładu ubezpiecze

ń

jest on pełnomocnikiem zakładu w zakresie

zawierania umów ubezpieczenia

wszelkie skutki czynno

ś

ci prawnych

dokonanych przez agenta w tym zakresie

przejmuje na siebie zakład ubezpiecze

ń

Multiagent

Agent działaj

ą

cy na rzecz wi

ę

cej ni

ż

jednego

zakładu ubezpiecze

ń

w jednym dziale ubezpiecze

ń

odpowiada za szkody powstałe z tytułu

wykonywania tych czynno

ś

ci wyrz

ą

dzone klientowi,

ubezpieczaj

ą

cemu, ubezpieczonemu lub osobie

uprawnionej z umowy ubezpieczenia.

Musi posiada

ć

ubezpieczenie odpowiedzialno

ś

ci

cywilnej (suma gwarancyjna min.: 1 mln euro / jedno

zdarzenie i 1,5 mln euro na wszystkie zdarzenia)

Bezpo

ś

redni

ą

kontrol

ę

nad działalno

ś

ci

ą

agentów sprawuje z.u.

KNUiFE mo

ż

e kontrolowa

ć

z.u. w zakresie

korzystania z usług agentów

Agent musi okazać klientowi:

- Pełnomocnictwo od z.u, które okre

ś

la w szczególno

ś

ci:

1) zakres działalno

ś

ci agenta ubezpieczeniowego, ze

wskazaniem działu i grup ubezpiecze

ń

;

2) wysoko

ść

maksymalnej sumy ubezpieczenia, na jak

ą

agent

ubezpieczeniowy mo

ż

e zawrze

ć

jedn

ą

umow

ę

ubezpieczenia;

3) obszar działalno

ś

ci agenta ubezpieczeniowego.

- Musi poinformowa

ć

, czy działa na rzecz jednego, czy wi

ę

cej

z.u. i poda

ć

ich nazwy (na

żą

danie klienta)

- je

ż

eli w imieniu agenta działa inna osoba – dokument

upowa

ż

niaj

ą

cy do działania w imieniu agenta

- Zezwolenie na wykonywanie czynno

ś

ci agencyjnych

Działalno

ść

agencyjna przedsi

ę

biorcy jako

uzupełnienie do podstawowej działalno

ś

ci:

np. biura podró

ż

y (ubezpieczenia w podró

ż

y),

dealerzy samochodowi (ubezpieczenia

komunikacyjne)

9

Art. 3. (ustawa o po

ś

rednictwie ubezpieczeniowym)

1. (uchylony).

2. Przepisów ustawy nie stosuje si

ę

do wykonywania po

ś

rednictwa

ubezpieczeniowego,

je

ż

eli spełnione s

ą

ł

ą

cznie nast

ę

puj

ą

ce warunki:

1) umowa ubezpieczenia, której zawarcia lub wykonania dotycz

ą

czynno

ś

ci

po

ś

rednictwa ubezpieczeniowego, wymaga wiedzy jedynie w zakresie

oferowanej ochrony ubezpieczeniowej oraz nie jest umow

ą

ubezpieczenia na

ż

ycie ani umow

ą

ubezpieczenia odpowiedzialno

ś

ci cywilnej;

2) podstawow

ą

działalno

ś

ci

ą

przedsi

ę

biorcy nie jest działalno

ść

w zakresie

po

ś

rednictwa ubezpieczeniowego;

3) umowa ubezpieczenia, której zawarcia lub wykonania dotycz

ą

czynno

ś

ci

po

ś

rednictwa ubezpieczeniowego, jest zawierana jako uzupełnienie

dostarczanych przez przedsi

ę

biorc

ę

towarów lub

ś

wiadczonych usług i pokrywa

nast

ę

puj

ą

ce ryzyka:

a) zniszczenia, utraty lub uszkodzenia tych towarów lub

b) uszkodzenia lub utraty baga

ż

u oraz inne ryzyka zwi

ą

zane z usługami w zakresie

podró

ż

y oferowanymi przez przedsi

ę

biorc

ę

, w tym obj

ę

te ubezpieczeniem na

ż

ycie lub ubezpieczeniem odpowiedzialno

ś

ci cywilnej;

4) wysoko

ść

rocznej składki nale

ż

nej z tytułu umowy ubezpieczenia, a w przypadku

umowy ubezpieczenia grupowego wysoko

ść

rocznej składki opłacanej przez

ubezpieczaj

ą

cego, nie przekracza kwoty stanowi

ą

cej równowarto

ść

500 euro,

obliczonej w złotych według

ś

redniego kursu euro ogłaszanego przez Narodowy

Bank Polski w tabeli kursów nr 1 ka

ż

dego roku, a czas trwania umowy

ubezpieczenia nie przekracza 5 lat.

Broker ubezpieczeniowy

Działalno

ść

brokerska polega na zawieraniu i

wykonywaniu umów ubezpieczenia w imieniu

ubezpieczaj

ą

cego lub na po

ś

redniczeniu przy

zawieraniu umów ubezpieczenia na rzecz

ubezpieczonego.

Cechy charakterystyczne:

broker jest niezale

ż

nym po

ś

rednikiem

ubezpieczeniowym

działa nieodpłatnie w imieniu i na zlecenie

ubezpieczaj

ą

cego, a nie zakładu ubezpiecze

ń

.

Podstaw

ą

prawn

ą

ł

ą

cz

ą

c

ą

brokera

ubezpieczeniowego z ubezpieczaj

ą

cym jest

umowa zlecenia lub umowa o

ś

wiadczenie usług,

zawarta na podstawie przepisów kodeksu

handlowego

nie mo

ż

e pozostawa

ć

w stosunku pracy z jakimkolwiek

zakładem ubezpieczeniowym, ani by

ć

stron

ą

umowy

agencyjnej lub umowy zlecenia, których przedmiotem jest

po

ś

redniczenie w imieniu zakładu ubezpiecze

ń

w ramach

ś

wiadczonych usług ma obowi

ą

zek słu

ż

y

ć

ubezpieczaj

ą

cemu fachow

ą

rad

ą

, co do wyboru najlepszych

warunków ubezpieczenia w konkretnym przypadku, zakresu

ochrony ubezpieczeniowej i wyboru ubezpieczyciela (ma

obowi

ą

zek przed zawarciem umowy ubezpieczenia udzieli

ć

na pi

ś

mie porady, w oparciu o rzeteln

ą

analiz

ę

ofert w liczbie

wystarczaj

ą

cej do opracowania rekomendacji najwła

ś

ciwszej

umowy ubezpieczenia oraz pisemnie wyja

ś

ni

ć

podstawy, na

których opiera si

ę

rekomendacja;

broker uzgadnia z ubezpieczaj

ą

cym kwesti

ę

wyboru ubezpieczyciela

pozostaje w stałym kontakcie z

ubezpieczaj

ą

cym, informuje na bie

żą

co o

podejmowanych czynno

ś

ciach w sprawach

dotycz

ą

cej ubezpieczenia

reprezentuje ubezpieczonego przy likwidacji

szkód

Bezpo

ś

redni

ą

kontrol

ę

nad brokerami sprawuje

KNUiFE

Wymagania wobec brokera:

uzyskanie zezwolenia wydanego przez organ nadzoru

Min. 3 – letnie do

ś

wiadczenie zawodowe w dziedzinie

ubezpiecze

ń

Osoba fizyczna musi:

-

spełnia

ć

wymagania stawiane wobec agenta

ubezpieczeniowego

-

zda

ć

egzamin przed Komisj

ą

Egzaminacyjn

ą

dla

Brokerów Ubezpieczeniowych i Reasekuracyjnych

-

dawa

ć

r

ę

kojmi

ę

nale

ż

ytego prowadzenia działalno

ś

ci

brokerskiej

10

Osoba prawna musi:

członkowie zarz

ą

du musz

ą

dawa

ć

r

ę

kojmi

ę

nale

ż

ytego prowadzenia działalno

ś

ci

brokerskiej, a co najmniej połowa z nich musi

spełnia

ć

warunki okre

ś

lone dla osób

fizycznych

Broker musi zawrze

ć

umow

ę

ubezpieczenia OC z

tytułu prowadzenia działalno

ś

ci brokerskiej.

Wynagrodzenie brokera stanowi prowizja –

kurta

ż

, której podstaw

ą

naliczania jest składka

ubezpieczeniowa. Prowizj

ę

wypłaca zakład

ubezpiecze

ń

, a podstaw

ą

wypłaty s

ą

porozumienia zawarte mi

ę

dzy brokerami

ubezpieczeniowymi a zakładami ubezpiecze

ń

.

Art. 4c.

1.

Osoba wykonuj

ą

ca czynno

ś

ci agencyjne albo czynno

ś

ci

brokerskie jest obowi

ą

zana doskonali

ć

umiej

ę

tno

ś

ci zawodowe

przez odbywanie raz na trzy lata szkolenia zawodowego.

2. Szkolenie zawodowe polega na odbyciu odpowiedniej liczby

godzin zaj

ęć

i jest zako

ń

czone wydaniem przez podmiot

przeprowadzaj

ą

cy szkolenie dokumentu po

ś

wiadczaj

ą

cego

odbycie szkolenia.

3. Minister wła

ś

ciwy do spraw instytucji finansowych, po

zasi

ę

gni

ę

ciu opinii organu nadzoru, okre

ś

li, w drodze

rozporz

ą

dzenia, sposób przeprowadzania szkole

ń

zawodowych,

zakres tematów oraz wymiar godzinowy, maj

ą

c na wzgl

ę

dzie

potrzeb

ę

zapewnienia odpowiedniego poziomu szkolenia, z

uwzgl

ę

dnieniem charakterystyki działalno

ś

ci agencyjnej i

brokerskiej oraz skuteczno

ś

ci przeprowadzanego szkolenia.

Art. 6a.

Sumy pieni

ęż

ne przekazane z tytułu umowy

ubezpieczenia przez:

1) ubezpieczaj

ą

cego po

ś

rednikowi

ubezpieczeniowemu uznaje si

ę

jako wpłacone

zakładowi ubezpiecze

ń

;

2) zakład ubezpiecze

ń

po

ś

rednikowi

ubezpieczeniowemu nie uznaje si

ę

jako przekazane

ubezpieczaj

ą

cemu, uposa

ż

onemu lub

uprawnionemu z umowy ubezpieczenia, do czasu

ich faktycznego otrzymania przez te podmioty.

Wyszukiwarka

Podobne podstrony:

USTAWA nadzór nad rynkiem finansowym

D19220810 Ustawa z dnia 26 września 1922 r o opłacie za nadzór nad zakładami ubezpieczeń

Ustawa o nadzorze nad rynkiem finansowym, Ustawy

ustawa o nadzorze nad rynkiem kapitałowym

nadzór nad rynkiem finansowym wykłady

NADZÓR NAD RYNKIEM FINANSOWYM

Nadzór nad rynkiem … Dz U 2006

USTAWA nadzór nad rynkiem finansowym

Ustawa z dnia 21 07 2006 r o nadzorze nad rynkiem finansowym

D19250260 Rozporządzenie Ministra Skarbu z dnia 25 marca 1925 r w sprawie opłaty za nadzór nad zakł

D19250755 Rozporządzenie Ministra Skarbu z dnia 30 września 1925 r o ustaleniu stopy opłaty za nadz

ustawa o nadzorze nad rynkiem kapitalowym 387 0

Ustawa z dnia 29 07 2005 r o nadzorze nad rynkiem kapitałowym

D19220810 Ustawa z dnia 26 września 1922 r o opłacie za nadzór nad zakładami ubezpieczeń

D19250259 Rozporządzenie Ministra Skarbu z dnia 23 marca 1925 r o ustaleniu stopy opłaty za nadzór

D19200565 Rozporządzenie Ministra Skarbu o organizacji Urzędu nadzoru nad zakładami ubezpieczeń

więcej podobnych podstron