Konglomeraty

finansowe

NADZÓR NAD

KONGLOMERATAMI

Prof. dr hab. Irena Jędrzejczyk

Zakład Prawa i Finansów

Wydział Nauk Ekonomicznych SGGW

Warszawa

POJĘCIE NADZORU

Nadzór jest organem zwierzchnim

w stosunku do banków i dąży do

zapewnienia bezpieczeństwa

działalności bankowej, dozoruje

podległe mu banki oraz inne

instytucje finansowe, a

jednocześnie ogranicza ich

działalność.

dyrektywa nr 48/2006 z dn. 14.06.2006

r. w sprawie prowadzenia działalności

przez instytucje kredytowe

dyrektywa nr 49/2006 z dn. 14.06.2006

r. w sprawie adekwatności kapitałowej

firm inwestycyjnych i instytucji

kredytowych,

określane jako tzw. dyrektywa CRD(Capital

Requirements Directve).

ZASADY

FUNKCJONOWANIA

NADZORU

FINANSOWEGO

CELE DZIAŁANIA

NADZORU

Celem nadzoru nad rynkiem

finansowym jest zapewnienie

prawidłowego funkcjonowania tego

rynku, jego stabilności,

bezpieczeństwa oraz przejrzystości i

zaufania do niego, a także

zapewnienie ochrony interesów

uczestników rynku finansowego.

KONSTRUKCJA PRAWNA

NADZORU NAD RYNKIEM

FINANSOWYM W UNII

EUROPEJSKIEJ

harmonizacji regulacji

ostrożnościowych,

właściwości krajów macierzystych

w sprawowaniu nadzoru

bankowego,

kooperacji państw członkowskich

w sprawowaniu nadzoru.

ZASADA HARMONIZACJI

REGULACJI

OSTROŻNOŚCIOWYCH

Wynika z zasady harmonizacji prawa rynku

usług finansowych opartej na minimalnych

standardach regulacyjnych. Rynek finansowy

UE jest integrowany poprzez prawo na

zasadach minimalnej harmonizacji i

wzajemnego uznania regulacji krajowych.

Pozwoliły one na świadczenie usług

finansowych w innych państwach

członkowskich na podstawie jednolitej licencji

i zgodnie z zasadą nadzoru państwa

macierzystego.

ZASADA NADZORU KRAJU

POCHODZENIA

Podstawowa zasada prowadzenia działalności

finansowej w UE. Zgodnie z jej treścią,

instytucja finansowa (kredytowa,

ubezpieczeniowa, inwestycyjna) mająca

siedzibę w kraju członkowskim UE podlega

nadzorowi ze strony właściwych władz kraju

macierzystego, kraju uzyskania licencji.

Zasada nadzoru państwa przyjmującego

(goszczącego) obowiązuje z kolei instytucje

finansowe z siedzibą poza obszarem UE, w

państwach trzecich świadczące usługi

finansowe w państwach członkowskich

.

KOOPERACJA PAŃSTW

CZŁONKOWSKICH

Jej celem jest nadzorowanie działalności instytucji

kredytowych prowadzonej w państwie członkowskim,

innym niż te, w którym posiadają one siedzibę

zarządu, w szczególności działalności prowadzonej za

pośrednictwem oddziału. W ramach współpracy

zainteresowane organy nadzoru przekazują sobie

wzajemnie wszelkie informacje dotyczące zarządzania

i własności instytucji kredytowych, mogące ułatwić

nadzór nad nimi i badanie warunków korzystania z

przyznanego im zezwolenia. Informacje te mogą

odnosić się w szczególności do płynności,

wypłacalności, przynależności do systemu

gwarantowania depozytów, limitów koncentracji

kapitałowej (ograniczania dużych zaangażowań),

procedur administracyjnych i rachunkowości oraz

mechanizmów kontroli wewnętrznej.

NADZÓR

OSTROŻNOŚCIOWY

Istotą nadzoru nad rynkiem finansowym

jest stosowanie wobec nadzorowanych

instytucji regulacji ostrożnościowych o

charakterze jakościowym i ilościowym,

służących ograniczaniu podejmowania

przez nie nadmiernego ryzyka i

zapewniających ochronę środków

zdeponowanych w innych instytucjach

finansowych.

NOWA UMOWA

KAPITAŁOWA

Stanowi kluczowy element nowej

europejskiej architektury finansowej i

podstawę regulacji w zakresie nadzoru

ostrożnościowymi.

Celem NUK jest zapewnienie, by

wysokość minimalnego kapitału własnego

banku wyznaczana zgodnie z regulacjami

nadzorczymi (kapitał regulacyjny) była

zbliżona do jego rzeczywistego kapitału

ekonomicznego (uwzględniającego realne

ryzyko ekonomiczne danego banku).

NADZÓR SKONSOLIDOWANY

Istota nadzoru skonsolidowanego polega na

monitoringu instytucji kredytowych

wchodzących w skład grup kapitałowych na

podstawie połączonych danych rachunkowych.

Nadzór skonsolidowany jest oparty na

założeniu całościowej oceny funkcjonowania

określonej grupy kapitałowej. Można go przy

tym określić jako nadzór nad grupą spółek

będących instytucjami finansowymi, w tym nad

grupą instytucji kredytowych na podstawie

skonsolidowanych danych ich sprawozdań

finansowych.

NADZÓR NAD

KONGLOMERATAMI

FINANSOWYMI

Nadzór uzupełniający ustanowiony został w

UE postanowieniami dyrektywy

2002/87/WE Parlamentu Europejskiego i

Rady z dnia 16 grudnia 2002 r. w sprawie

dodatkowego nadzoru nad instytucjami

kredytowymi, zakładami ubezpieczeń oraz

firmami inwestycyjnymi wchodzącymi w

skład konglomeratu finansowego.

CELE NADZORU NAD

KONGLOMERATAMI

Ochrona stabilności finansowej instytucji

kredytowych, zakładów ubezpieczeń i firm

inwestycyjnych wchodzących w skład

konglomeratu finansowego. Regulacja

ustanawia jednolite zasady nadzoru nad

konglomeratami finansowymi w skali całej

UE oraz ustala reguły współpracy i wymiany

informacji między organami nadzoru nad

poszczególnymi podmiotami będącymi

częścią konglomeratu finansowego.

INSTYTUCJONALNA

STRUKTURA NADZORU NAD

RYNKIEM FINANSOWYM W

PAŃSTWACH

CZŁONKOWSKICH UE

Do głównych funkcji instytucji nadzoru

należy:

funkcja regulacyjna (udział w

tworzeniu regulacji działalności

bankowej);

funkcja kontrolno – nadzorcza (nadzór

i kontrola przestrzegania przez instytucje

kredytowe obowiązujących regulacji);

funkcja licencyjna (wydawanie licencji

na prowadzenie działalności bankowej)

3 GŁÓWNE MODELE

SPRAWOWANIA NADZORU

NAD RYNKIEM

FINANSOWYM W KRAJACH

CZŁONKOWSKICH:

model sektorowy, zgodnie z którym sektorowy

bankowy, ubezpieczeniowy i rynek kapitałowy są

nadzorowane przez odrębne wyspecjalizowane instytucje

nadzorcze;

Twin Peaks, odpowiedzialność za nadzór ostrożnościowy

nad wszystkimi instytucjami finansowymi oraz kontrolę

przeprowadzanych przez te instytucje operacji

finansowych lokuje w 2 różnych organach nadzoru;

model nadzoru zintegrowanego sprawowania nadzoru

nad rynkiem finansowym wszystkie funkcje nadzorcze są

ulokowane w jednej instytucji nadzorczej (Financial Single

Authority, Financial Supervisory Authority, Financial

Services Authority; FSA), tzw. supernadzorcy (Single

Supervisor), która realizuje trans sektorowy nadzór

ostrożnościowy, jak i ochronę deponentów i inwestorów.

Jednolity nadzór finansowy funkcjonuje w 14 państwach

członkowskich UE.

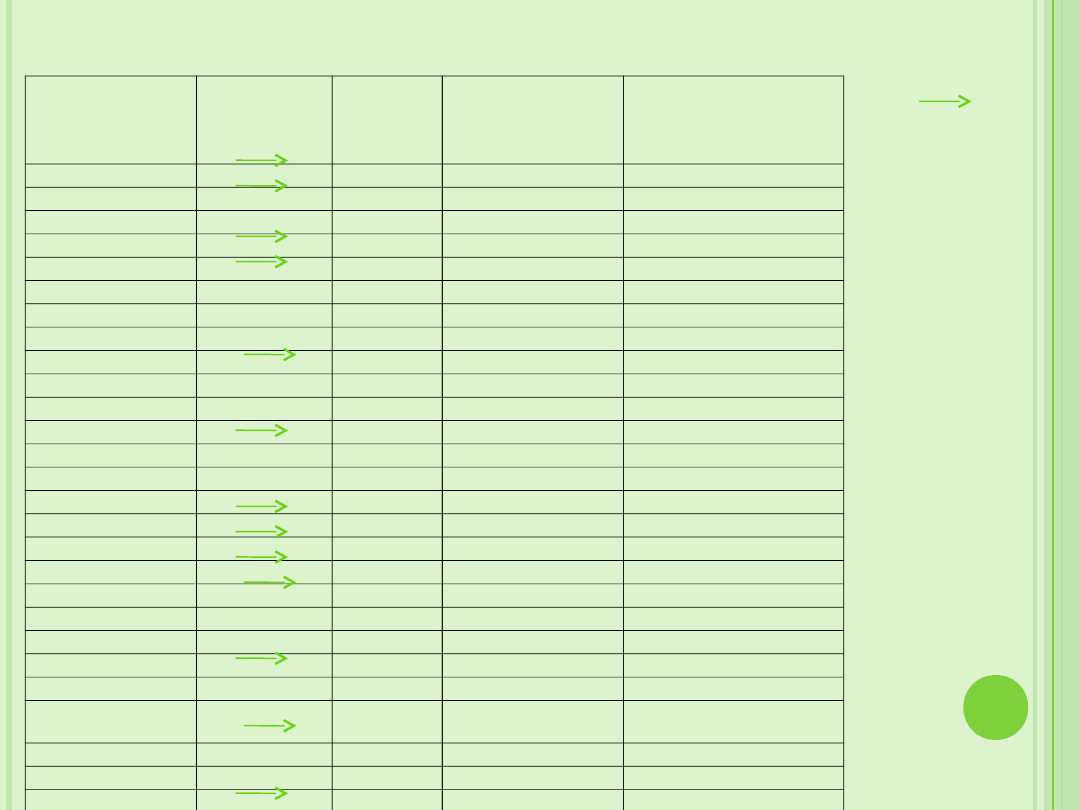

Państwa

członkowskie UE

Model

sektorowy

Model

Twin

Peaks

Model nadzoru

zintegrowanego

Wyposażenie banku

centralnego w cele i

kompetencje

nadzorcze

BELGIA

FSA

CZECHY

FSA

TAK

DANIA

FSA

NIEMCY

FSA

TAK

ESTONIA

FSA

GRECJA

CB/S/I

TAK

HISZPANIA

CB/S/I

TAK

FRANCJA

B,S,I

*

IRLANDIA

FSA

WŁOCHY

CB/S/I

**

TAK

CYPR

B/CB,S,I

TAK

ŁOTWA

FSA

LITWA

B/CB,S,I

TAK

LUKSEMBURG

BS,I

WĘGRY

FSA

MALTA

FSA

HOLANDIA

CB/FSA***

TAK

AUSTRIA

FSA

TAK

PORTUGALIA

CB,S,I

****

TAK

SŁOWENIA

CB,S,G

TAK

SŁOWACJA

FSA

TAK

FINLANDIA

BS,I

SZWECJA

FSA

WIELKA

BRYTANIA

FSA

BUŁGARIA

CB,SI

TAK

RUMUNIA

CB,S,I

TAK

POLSKA

FSA

STRUKTURA NADZORU NAD RYNKIEM FINANSOWYM W

KRAJACH CZŁONKOWSKICH UE

zmiana struktury

instytucjonalnej

nadzoru z modelu

sektorowego na

nadzór zintegrowany

CB = bank

centralny

SB = wspólny

nadzór nad

działalnością

banków i rynkiem

papierów

wartościowych

FSA = nadzór

zintegrowany nad

rynkiem

finansowym

B = nadzór

bankowy

S =nadzór nad

rynkiem papierów

wartościowych

I = nadzór

ubezpieczeniowy

SI = nadzór nad

rynkiem papierów

wartościowych i

ubezpieczeń

G = departament

rządowy

(Ministerstwo

Finansów)

Źródło: A. Jurkowska-Zeidler,

Bezpieczeństwo rynku

finansowego w świetle prawa

Unii Europejskiej, Oficyna

Wolters

Kluwer Polska, Warszawa

2008r.;

ZASADY

CHARAKTERYZUJĄCE

ARCHITEKTURĘ

NADZORU W UE

separacja,

decentralizacja,

segmentacja,

kooperacja.

PRZYSZŁY KSZTAŁT

INSTYTUCJONALNEJ

ARCHITEKTURY NADZORU NAD

RYNKIEM FINANSOWYM UE

W ramach budowy nowej

architektury nadzoru nad

jednolitym rynkiem finansowym

za najistotniejsze uznaje się w

szczególności kwestię:

czy nadzór powinien być

sprawowany na poziomie

krajowym czy europejskim?

Dziękuję Państwu

za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

Wyszukiwarka

Podobne podstrony:

USTAWA nadzór nad rynkiem finansowym

Ustawa o nadzorze nad rynkiem finansowym, Ustawy

nadzór nad rynkiem finansowym wykłady

USTAWA nadzór nad rynkiem finansowym

Ustawa z dnia 21 07 2006 r o nadzorze nad rynkiem finansowym

ustawa o nadzorze nad rynkiem finansowym 412 0

Nadzor nad r ynkiem finansowym

ustawa o nadzorze nad rynkiem kapitałowym

Nadzór nad rynkiem … Dz U 2006

Nadzor nad r ynkiem finansowym

ustawa o nadzorze nad rynkiem kapitalowym 387 0

Ustawa z dnia 29 07 2005 r o nadzorze nad rynkiem kapitałowym

Nadzór nad systemem finansowym wykład

nadzor nad rynkiem ubezpieczeń

nadzor nad finansowym[1], Specjalizacja Administracja Gospodarcza

Czynności kontrolno rozpoznawcze w zakresie nadzoru nad przestrzeganiem przepisów

więcej podobnych podstron