„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Lilianna Łężna

Krystyna Stelmach-Tyszko

Prowadzenie kasy głównej 421[01].Z2.02

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr Tomasz Sondej

mgr inż. Adam Majtyka

Opracowanie redakcyjne:

mgr Krystyna Stelmach-Tyszko

Konsultacja:

mgr inż. Andrzej Zych

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 421[01].Z2.02,

„Prowadzenie kasy głównej”, zawartego w programie nauczania dla zawodu technik usług

pocztowych i telekomunikacyjnych.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Materiał nauczania

7

4.1. Czynności kasjera kasy głównej

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

11

4.1.3. Ćwiczenia

11

4.1.4. Sprawdzian postępów

13

4.2. Dokumentacja zbiorcza

14

4.2.1. Materiał nauczania

14

4.2.2. Pytania sprawdzające

23

4.2.3. Ćwiczenia

24

4.2.4. Sprawdzian postępów

26

4.3. Obieg pieniądza w Poczcie Polskiej

28

4.3.1. Materiał nauczania

28

4.3.2. Pytania sprawdzające

35

4.3.3. Ćwiczenia

35

4.3.4. Sprawdzian postępów

38

5. Sprawdzian osiągnięć ucznia

39

6. Literatura

45

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik ten będzie Ci pomocny w przyswajaniu wiedzy o prowadzeniu kasy głównej

oraz sposobie wypełniania i prowadzenia zbiorczych dowodów rachunkowo-kasowych.

Dzięki niemu poznasz zasady obiegu pieniądza w Poczcie Polskiej.

Szczególną uwagę należy zwrócić na rodzaj dokumentów zbiorczych, a przede

wszystkim na sposób ich prowadzenia. Dokumenty powinny być prowadzone systematycznie

w sposób staranny i dokładny.

W poradniku znajdziesz:

−−−−

wymagania wstępne – wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

−−−−

cele kształcenia – wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

– materiał nauczania – wiadomości teoretyczne niezbędne do osiągnięcia założonych celów

kształcenia i opanowania umiejętności zawartych w jednostce modułowej,

– zestaw pytań, abyś mógł sprawdzić, czy już opanowałeś określone treści,

– ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

– sprawdzian postępów,

– sprawdzian osiągnięć, przykładowy zestaw zadań. Zaliczenie testu potwierdzi opanowanie

materiału całej jednostki modułowej,

– literaturę uzupełniającą.

Materiał nauczania został podzielony na 3 tematy. Umożliwia on samodzielne

przygotowanie się do odpowiedzi na pytania sprawdzające, wykonania ćwiczeń

i sprawdzianów postępów.

Ć

wiczenia znajdujące się po każdym temacie zawierają treść poleceń, wskazówki

dotyczące sposobu wykonania oraz opis wyposażenia stanowiska potrzebnego do realizacji

ć

wiczenia. Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś

nauczyciela o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność.

Do poszerzenia wiedzy wykorzystaj wskazaną literaturę oraz inne źródła informacji.

Wykonując sprawdzian postępów powinieneś odpowiadać na pytanie „tak”, jeśli

opanowałeś materiał lub „nie”, jeśli odpowiedź na pytanie jest negatywna. Udzielenie

odpowiedzi „nie” oznacza, że nie opanowałeś dostatecznie materiału i musisz nad tym jeszcze

popracować.

W rozdziale 5 poradnika zamieszczony jest zestaw zadań testowych sprawdzających

Twoje opanowanie wiedzy i umiejętności z zakresu całej jednostki modułowej. W rozdziale

zamieszczona została instrukcja, w której omówiono tok postępowania podczas

przeprowadzania sprawdzianu oraz kartę odpowiedzi, na której należy udzielać odpowiedzi.

Zaliczenie testu potwierdzi opanowanie materiału całej jednostki modułowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

Schemat układu jednostek modułowych

421[01].Z2

Czynności kasowe

421[01].Z2.01

Prowadzenie

kasy operacyjnej

421[01].Z2.02

Prowadzenie kasy

głównej

421[01].Z2.03

Prowadzenie

rachunkowości

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej powinieneś umieć:

−

przedstawiać strukturę organizacyjną urzędów pocztowych,

−

objaśnić zakres rachunkowości w jednostkach Poczty Polskiej,

−

charakteryzować usługi finansowe,

−

wypełniać źródłowe dowody rachunkowo-kasowe,

−

organizować stanowisko pracy,

−

posługiwać się podstawowymi pojęciami z zakresu usług pocztowych,

−

charakteryzować usługi o charakterze powszechnym,

−

korzystać z różnych źródeł informacji,

−

użytkować komputer,

−

przestrzegać zasad bhp,

−

współpracować w grupie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3.

CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

zaewidencjonować wykonywane usługi w księgach i wykazach,

−

sporządzić raport kasowy kasy głównej,

−

dokonać czynności związanych z zamówieniem znaczków i druków płatnych

i udzielaniem stałych zapasów,

−

wykonać czynności kasowe, z zachowaniem zasady komisyjności,

−

prowadzić ogólny rachunek miesięczny,

−

przeanalizować organizację obiegu pieniądza w Poczcie Polskiej,

−

sporządzić nadmiary,

−

zawizować wysłaną gotówkę,

−

zamówić zasiłki kasowe,

−

udzielić zaliczek kasom operacyjnym,

−

prowadzić rejestr nadmiarów i zasiłków kasowych,

−

ustalić sumy w drodze,

−

określić zadania urzędu zbiorczo-zasilającego,

−

przeprowadzić rejestr obrotów bankowych,

−

przeprowadzić rejestr sum do wyjaśnienia,

−

przeprowadzić ewidencję braków i nadwyżek kasowych,

−

przeprowadzić rozliczenia z kontrahentami jednostek pocztowych z tytułu świadczonych

usług,

−

zaewidencjonować i rozliczyć usterki rachunkowe,

−

przeprowadzić kontrolę dokumentów kasowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Czynności kasjera kasy głównej

4.1.1. Materiał nauczania

Kasa główna jest wyodrębnioną komórką organizacyjną w urzędach pocztowych,

w której przechowuje się pozostałość gotówki, znaczki i druki płatne, druki ścisłego

zarachowania oraz przedmioty wartościowe przekazane do depozytu.

Czas pracy w kasie głównej powinien być tak zorganizowany, aby wszystkie kasy

operacyjne miały możliwość po ukończeniu swojej pracy przekazać do kasy głównej

zainkasowaną w ciągu dnia gotówkę, a także pobrać przed rozpoczęciem pracy zaliczkę

gotówki.

4.1.1.1. Obowiązki kasjera kasy głównej

W kasie głównej jest zatrudniony kasjer kasy głównej, który ponosi odpowiedzialność

materialną za stan gotówki w kasie oraz za całość przyjętych przez niego wartości. Do

obowiązków kasjera kasy głównej należy:

−

prowadzenie rejestr kupna i sprzedaży wartości dewizowych,

−

wydanie listonoszom i rozliczać ich:

z pobranych do doręczenia przesyłek rejestrowanych,

z przesyłek pobraniowych (zaliczając sumy pobraniowe),

z gotówki pobranej na wypłatę przekazów pocztowych, rentowych, emerytalnych

i czekowych,

−

rozliczanie listonoszy z awizowanych przesyłek rejestrowanych,

−

komisyjnie z Naczelnikiem Urzędu Pocztowego lub innym pracownikiem dokonywanie

wymiany ładunku pocztowego,

−

komisyjnie z Naczelnikiem Urzędu Pocztowego lub innym pracownikiem sprawdzanie

nadesłany zasiłek kasowy,

−

komisyjnie z Naczelnikiem Urzędu Pocztowego lub innym pracownikiem sporządzanie

nadmiar kasowy,

−

przechowywanie gotówki, znaczków i druków płatnych, przesyłek wartościowych

(mniejsze urzędy pocztowe),

−

przechowywanie rekwizytów imiennych (datowników, pieczęci urzędowych, stempli

firmowych, plombownic i innych dowodów kasowych),

−

zamawianie znaczków i druków płatnych w składnicy,

−

wydawanie znaczków i druków płatnych kasom operacyjnym,

−

wydawanie kasom operacyjnym – przed rozpoczęciem przez nich pracy – zaliczek

pieniężnych,

−

rozliczanie się z kasami operacyjnymi, po zakończeniu dnia pracy z pobranych zaliczek,

−

przyjmowanie w ciągu dnia wpływów z kas operacyjnych,

−

zapewnienie urzędowi dostatecznego zapasu gotówki, znaczków i druków płatnych,

−

nadzór nad pracą liczników sortujących i przeliczających gotówkę w kasie głównej,

−

prowadzenie bieżąco w ciągu dnia raportu kasowego.

Kasjer kasy głównej obowiązany jest przedstawiać kierownikowi urzędu uwagi i wnioski

dotyczące stanu bezpieczeństwa w kasie głównej i w kasach operacyjnych. Również ma

obowiązek niezwłocznie zawiadamiać kierownika urzędu pocztowego o wszystkich

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

ważniejszych wydarzeniach w kasie głównej i w kasach operacyjnych. Przede wszystkim

powinien zawiadamiać o stwierdzonych brakach i nadwyżkach kasowych o raz o nadużyciach

i kradzieżach.

Rozpoczynając pracę, pracownik kasy głównej ma obowiązek:

−

komisyjnie wraz z kierownikiem placówki przeliczyć stan gotówki z poprzedniego dnia,

−

wyszykować do wydania zaliczkę na podstawie sporządzonego przez kasjera kasy

operacyjnej, oraz zatwierdzonego przez pracownika kontrolnego, „ zapotrzebowania

zaliczki gotówkowej”,

−

udzielić doręczycielom zaliczki na wypłatę przekazów.

4.1.1.2. Przygotowanie listonosza do wyjścia w rejon

Urząd pocztowy oddawczy (macierzysty) ustala każdorazowo kwotę do pobierania przez

doręczyciela w urzędzie nadawczym. Wystawia doręczycielowi „Polecenie wypłaty”

(w dwóch egzemplarzach przez kalkę) do podjęcia gotówki w wyznaczonym dla niego

urzędzie nadawczym na wypłatę przekazów. Następnie wydaje mu odpowiednią ilość

przekazów, których łączna suma do wypłaty powinna być równa sumie gotówki otrzymanej

z kasy urzędu macierzystego oraz sumie podjętej na podstawie „Polecenia wypłaty”. W celu

otrzymania pieniędzy na wypłaty, doręczyciel zgłasza się w kasie głównej urzędu

nadawczego. Otrzymaną gotówkę kwituje przez kalkę na obydwóch egzemplarzach

„polecenia wypłaty”. Przed dokonaniem wypłaty sumy doręczycielowi, urząd pocztowy

nadawczy:

−

sprawdza telefonicznie u kasjera, który wystawił „Polecenie wypłaty” fakt jego

wystawienia, notując na odwrocie imię i nazwisko kasjera,

−

legitymuje doręczyciela, żądając okazania legitymacji służbowej, której cechy notuje na

odwrocie „Polecenia wypłaty”.

Pierwszy egzemplarz (oryginał) pokwitowanego polecenia wypłaty zatrzymuje urząd

nadawczy, jako dowód rozchodu gotówki z kasy. Drugi egzemplarz, zatrzymuje doręczyciel

w celu przedłożenia w urzędzie oddawczym przy ostatecznym rozliczeniu się z pobranej

gotówki. Ten drugi egzemplarz „Polecenia wypłaty”, przedłożony przez doręczyciela przy

ostatecznym rozliczeniu się, stanowi w urzędzie oddawczym dowód przychodu gotówki do

kasy. Kwoty pobrane przez doręczycieli na wypłatę przekazów, urząd nadawczy i urząd

oddawczy wykazują odpowiednio w raporcie kasowym i w rachunku miesięcznym w dniu

wpłaty gotówki przez urząd nadawczy.

4.1.1.3. Rozliczenie doręczyciela po powrocie z rejonu

Po powrocie listonosza z rejonu, następuje rozliczenie. Niewypłacone przekazy należy

skreślić na pierwopisie, na odbitce karty doręczeń lub księgi oddawczej tak, aby pierwotny

wpis pozostał czytelny. Przekazy, które nie zostały wypłacone, należy przekazać kasjerowi

kasy operacyjnej w celu wypłacenia na urzędzie pocztowym. Pracownik kasy głównej

dokonując rozliczenia z doręczycielami lub wpisując przekazy do księgi wypłaconych

przekazów, powinien zwracać uwagę na prawidłowość doręczenia kwoty przekazu, w tym na

podpisy odbiorców na poszczególnych przekazach, na oznaczenie stosunku odbiorcy do

adresata (w przypadku zastępczego doręczenia kwoty przekazu) oraz sprawdzić, czy

wszystkie przekazy zostały zaopatrzone podpisem doręczyciela dokonującego wypłaty i czy

potwierdzenia

odbioru

zostały

zwrócone.

Kwoty

zwrócone

przez

doręczycieli,

z niewypłaconych przekazów, należy wpisać do właściwej rubryki karty doręczeń,

wyprowadzając łączną sumę zwróconych przekazów, którą należy następnie odjąć od sumy

przekazów wydanych do wypłaty i różnicę wpisać w rubryce „ suma wypłacona”. Rozliczenie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

to przeprowadza się na pierwopisie na odbitce karty doręczeń, a następnie potwierdza

odciskiem datownika oraz podpisami pracownika przeprowadzającego rozliczenie

i doręczyciela. Kopie kart doręczeń przekazów z okresu miesiąca należy zeszyć i pozostawić

w placówce pocztowej, oryginały natomiast stanowią załącznik do księgi wypłaconych

przekazów.

4.1.1.4. Zamawianie i wydawanie znaczków pocztowych i druków płatnych

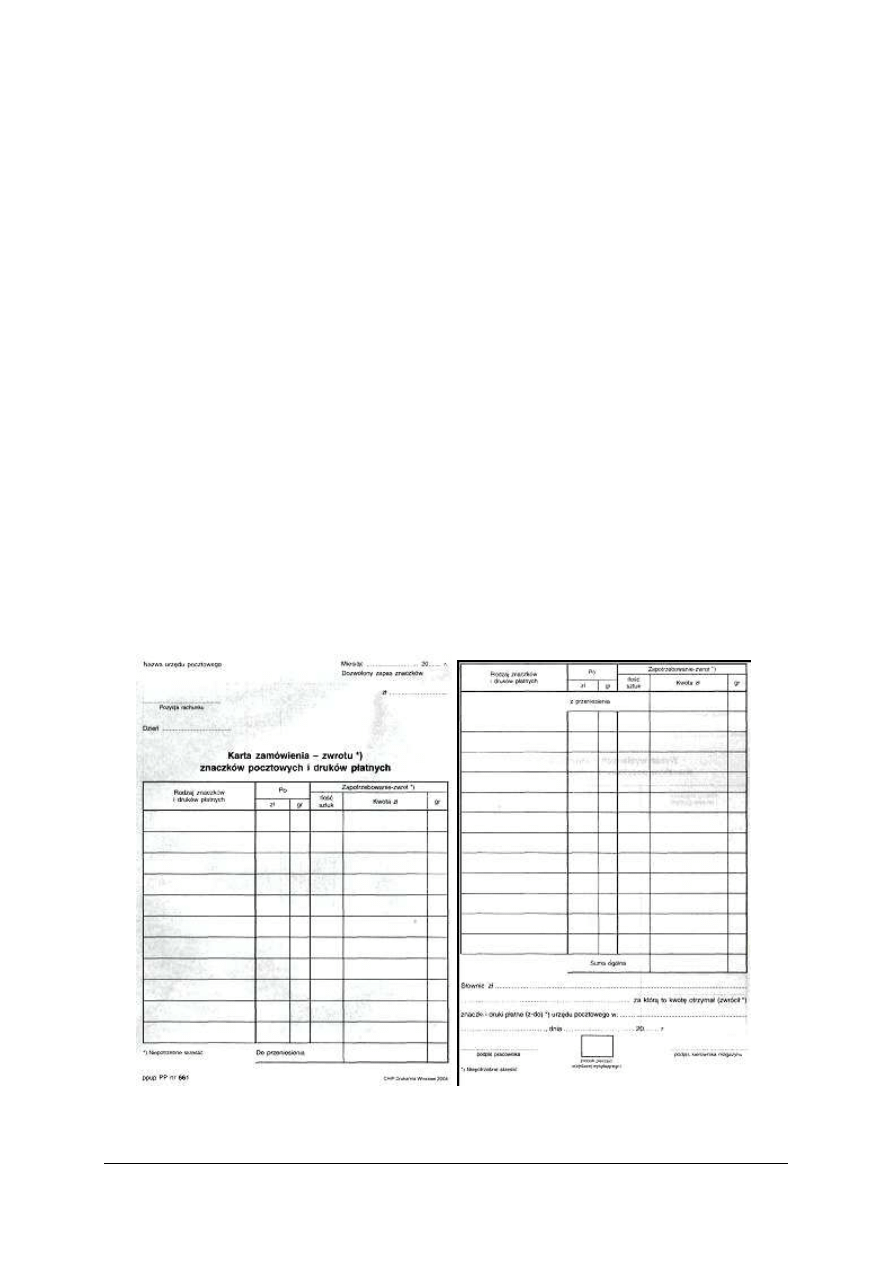

Jednym z podstawowych obowiązków kasjera kasy głównej jest zamawianie znaczków

pocztowych i druków płatnych w składnicy. Znaczki i druki płatne należy zamawiać

w pełnych arkuszach. W wyjątkowych sytuacjach znaczki i druki płatne można zamawiać

telefonicznie, przy czym zamówienie to należy potwierdzić zapotrzebowaniem pisemnym.

Zapotrzebowanie składa się z dwóch arkuszy:

−

pierwszy stanowi „ Kartę zamówienia lub zwrotu znaczków i druków płatnych”,

−

drugi stanowi „ Wykaz wysłanych lub zwróconych znaczków i druków płatnych”.

Wypełniając zamówienie należy stosować się do następujących postanowień:

−

zamówienie wypełnia się długopisem przez kalkę, podając dla poszczególnych rodzajów

znaczków i druków płatnych:

– zapas w dniu zamówienia,

– ilość znaczków zapotrzebowania,

– wartość nominalną każdego rodzaju w cyfrach,

−

ogólną sumę wartości nominalnej należy powtórzyć słowami, a grosze cyframi.

−

pierwszy arkusz zatytułowany „ Karta zamówienia znaczków i druków płatnych” należy

zaopatrzyć w datę, odcisk pieczęci urzędowej oraz podpisy pracownika zamawiającego

i kierownika urzędu pocztowego.

Rys. 1. Karta zmówienia – zwrotu znaczków pocztowych i druków płatnych [opracowanie własne]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Wypełnione zamówienie kasjer kasy głównej wysyła do składnicy. Po sprawdzeniu

i ewentualnym skorygowaniu zamówienia jeden egzemplarz wykazu wysłanych znaczków

i druków płatnych składnica przesyła łącznie ze znaczkami i drukami płatnymi jako przesyłkę

wartościową.

Otrzymana przez placówkę pocztową przesyłka ze znaczkami i drukami płatnymi

powinna być komisyjnie zważona, a jej zawartość szczegółowo sprawdzona. W razie

stwierdzenia różnicy miedzy faktyczną liczbą znaczków a liczbą wynikającą ze specyfikacji

należy spisać protokół i natychmiast powiadomić składnicę i urząd nadrzędny.

Znaczki i druki płatne zwracane przez urzędy pocztowe do składnicy, bez względu na

wartość przesyła się jako przesyłkę wartościową.

Do zadań kasjera kasy głównej należy również zaopatrzenie kasy operacyjnej

w odpowiednie zapasy znaczków i druków płatnych do bieżącej sprzedaży detalicznej

w formie stałych zapasów do wyliczenia. Wysokość stałych zapasów dla poszczególnych kas

ustalana jest przez kierownika urzędu. Pracownik kasy głównej wydaje stały zapas za

pokwitowaniem sporządzonym w dwóch egzemplarzach przez kalkę i podpisanym przez:

−

kasjera wydającego,

−

pracownika otrzymującego,

−

kierownika urzędu, jako zatwierdzającego (lub osobę upoważnioną przez niego).

Oryginał pokwitowania zatrzymuje kasa główna, kopię otrzymuje pracownik kasy

operacyjnej. Uzupełnienie stałego zapasu znaczków i druków płatnych pracownik kasy

głównej może wydać tylko na podstawie sporządzonego przez kasjera kasy operacyjnej

i zatwierdzonego przez kierownika zmiany „zapotrzebowania znaczków pocztowych

i druków płatnych”.

4.1.1.5. Prowadzenie raportu kasowego

Wszystkie dokonywane w ciągu dnia wpłaty i wypłaty powinny być ujęte przez kasjera

głównego w „ Raporcie kasowym”. Raport kasowy sporządza kasjer główny na podstawie

dowodów kasowych przychodowych i rozchodowych, wpisując kolejno wpłaty i wypłaty.

W raporcie uwzględnia również nadmiary kasowe, zarówno własne jak i otrzymane

z urzędów oraz zasiłki kasowe.

Po zakończeniu pracy kasjer główny wyprowadza na podstawie raportu kasowego

pozostałość gotówki na dzień następny. Wyprowadzoną pozostałość gotówki kasjer

obowiązany jest uzgodnić z faktycznym stanem gotówki w kasie. Na dowód zgodności kasjer

podpisuje raport kasowy i wraz z dowodami kasowymi przekazuje go kierownikowi urzędu.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie obowiązki ma kasjer kasy głównej?

2. Jakie uwagi i wnioski kasjer kasy głównej powinien przedstawiać kierownikowi urzędu?

3. Kto sporządza nadmiar kasowy?

4. Kto przyjmuje nadesłany zasiłek kasowy?

5. Na jakiej podstawie kasjer kasy głównej wydaje zaliczkę kasom operacyjnym?

6. Do czego służy „Polecenie wypłaty”?

7. Na czym polega rozliczenie listonosza z pobranych przekazów?

8. Jakie czynności są związane z dokonaniem zamówienia na znaczki?

9. Gdzie kasjer główny dokonuje zamówienia na druki płatne?

10. Czy można zamówić znaczki i druki płatne telefonicznie?

11. Na jakiej podstawie sporządza się „Raport kasowy”?

12. Przez kogo musi być zatwierdzone do wydania „zapotrzebowanie na znaczki”?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.1.3. Ćwiczenia

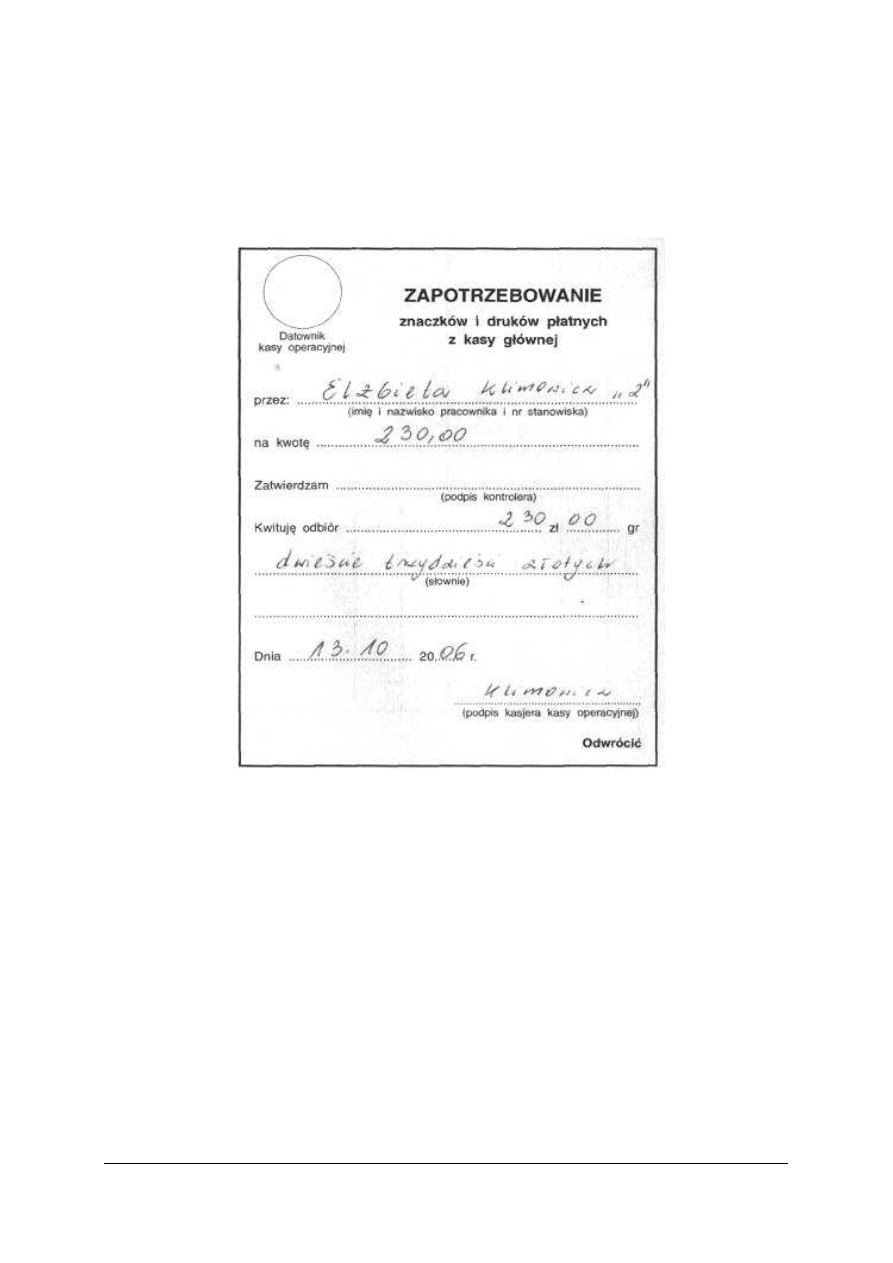

Ćwiczenie 1

Sprawdź, czy możesz wydać znaczki, na podstawie wypełnionego zapotrzebowania.

Wypełnij drugą stronę druku.

Rys. do ćwiczenia 1. Druk zapotrzebowania znaczków

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) rozróżnić druk „ zapotrzebowania znaczków i druków płatnych”,

2) sprawdzić poprawność wypełnionego zapotrzebowania,

3) określić zasady, kiedy pracownik kasy głównej może wydać znaczki,

4) wypełnić zapotrzebowanie uwzględniając znaczki o różnej wartości,

5) zgromadzić wypełnione i sprawdzone druki w portfolio.

Wyposażenie stanowiska pracy:

−

wypełnione „zapotrzebowanie na znaczki i druki płatne”,

−

portfolio.

Ćwiczenie 2

Dokonaj zamówienia na znaczki. Dane dowolne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odnaleźć w poradniku dla ucznia, gdzie kasjer kasy głównej zamawia znaczki,

2) rozróżnić formularz zamówienia na znaczki,

3) poznać czynności związane z dokonaniem zamówienia na znaczki,

4) wypełnić odpowiedni druk,

5) sprawdzić poprawność wykonanych działań.

Wyposażenie stanowiska pracy:

−

formularz zamówienia na znaczki i druki płatne,

−

kalkulator.

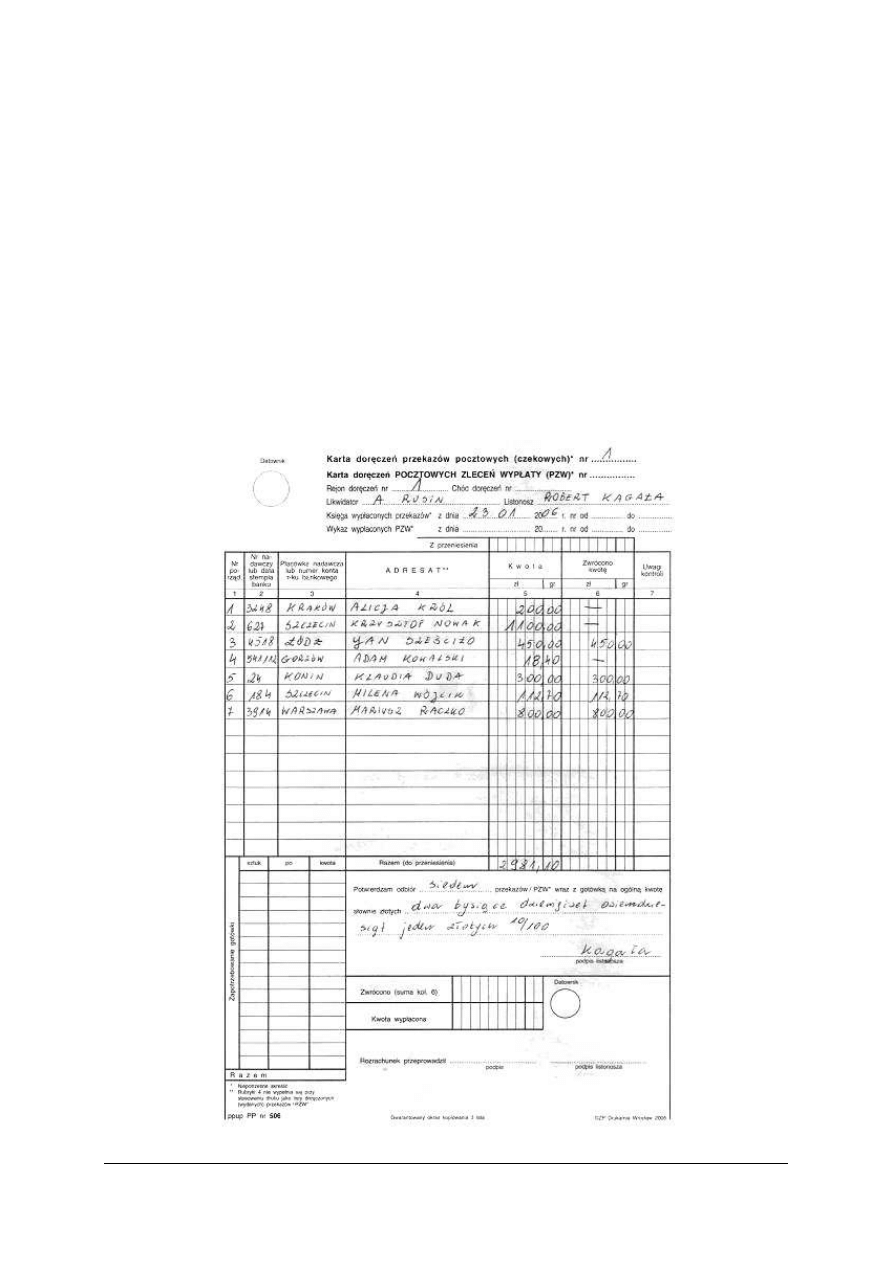

Ćwiczenie 3

Rozlicz listonosza z pobranych przekazów.

Rys. do ćwiczenia 3. Karta doręczeń przekazów pocztowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odszukać w poradniku dla ucznia czynności związane z dokonaniem rozliczenia

listonosza z pobranych przekazów,

2) sprawdzić poprawność wypełnionego dokumentu,

3) wpisać przekazy do odpowiedniego dokumentu.

Wyposażenie stanowiska pracy:

−

wypełniona „karta doręczeń”,

−

księga wypłaconych przekazów,

−

kalkulator.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wymienić podstawowe czynności kasjera kasy głównej?

2) określić, kto sporządza nadmiar kasowy?

3) scharakteryzować „polecenie wypłaty” ?

4) określić czynności związane z rozliczeniem listonosza z przekazów?

5) scharakteryzować czynności związane z dokonaniem zamówienia na

znaczki?

6) określić przeznaczenie „Raportu kasowego”?

7) wymienić, kto przyjmuje zasiłek kasowy?

8) sprawdzić poprawność wypełnienia zapotrzebowania?

9) omówić zasady wydawania zaliczek kasom operacyjnym?

10) wyjaśnić na czym polega komisyjność ?

11) wypełnić zapotrzebowanie na znaczki i druki płatne?

12) dokonać zamówienia znaczków i druków płatnych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

4.2. Dokumentacja zbiorcza

4.2.1. Materiał nauczania

4.2.1.1. Dowody rachunkowo-kasowe

Wszystkie operacje kasowe winny być należycie udokumentowane. Za prawidłowy

dowód rachunkowo-kasowy uważa się dowód:

−

stwierdzający fakt dokonania operacji zgodnie z jej rzeczywistym przebiegiem,

−

zawierający wszystkie szczegóły wymagane obowiązującymi przepisami, instrukcjami,

regulaminami,

−

prawidłowy pod względem merytorycznym, formalnym i rachunkowym, sprawdzony

przez likwidatora lub właściwe komórki organizacyjne urzędu pocztowego,

−

podpisany prawidłowo przez upoważnione do tego osoby, zgodnie z obowiązującymi

przepisami.

Dokumentacje operacji kasowych stanowią szczegółowe wykazy, dzienniki, księgi lub

inne dowody przewidziane obowiązującymi przepisami. Dowody kasowe sporządza się

w dwóch egzemplarzach przez kalkę, o ile obowiązujące przepisy, instrukcje, regulaminy,

względnie zarządzenia nie przewidują wyjątków od tej zasady.

Wszystkie

urzędy

pocztowe

powinny

prowadzić

bieżące

i

systematyczne

ewidencjonowanie operacji kasowych w sposób, który umożliwi otrzymanie ścisłych danych

o aktualnym stanie i ruchu gotówki, tzn. jej przychodów i rozchodów. Przez przychody

i rozchody gotówki rozumie się prawidłowo udokumentowane przyjęcie gotówki do kasy lub

wydanie jej z kasy.

W każdym urzędzie pocztowym zdarzają się omyłki. Poprawienie błędnego zapisu

powinno dokonywać się przez przekreślenie błędnej treści lub kwoty poziomą kreską

i wpisanie treści lub kwoty prawidłowej tak, aby treść lub kwotę błędnego zapisu można było

odczytać. Wszystkie wniesione poprawki powinny być stwierdzone przez osobę, która

dokonała poprawki, poprzez umieszczenie obok poprawionego zapisu skrótu podpisu.

Wszystkie urzędy pocztowe zobowiązane są do prowadzenia niżej wymienionych

dokumentów:

1) rozliczenie kasy operacyjnej,

2) raport kasowy kasy głównej,

3) ogólny rachunek miesięczny.

Dokumenty te są prowadzone codziennie na podstawie prawidłowych dowodów

rachunkowo-kasowych. Rozliczenie kasy operacyjnej i raport kasowy kasy głównej są

codziennie podsumowywane i podpisywane przez upoważnione do tego osoby.

4.2.1.2. Rozliczenie kasy operacyjnej

Rozliczenie kasy operacyjnej jest zestawieniem całodziennych obrotów kasowych. Służy

ono do ujęcia wszystkich wpłat i wypłat gotówki, sprzedaży znaczków i druków płatnych

oraz do ustalenia i uzgodnienia stanu kasy operacyjnej na koniec każdego dnia. Rozliczenie

kasy operacyjnej jest sporządzane przez kasjera w jednym egzemplarzu. Na Rozliczeniu kasy

operacyjnej znajdują się następujące dane:

−

imię i nazwisko kasjera kasy operacyjnej,

−

numer stanowiska kasjera,

−

data,

−

rodzaj wpłaty lub wypłaty,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

−

suma wpłaty,

−

suma wypłaty,

−

pokwitowanie kasy głównej.

Wszystkie otrzymane z kasy głównej zaliczki w gotówce należy wpisywać w porządku

chronologicznym natychmiast po ich otrzymaniu. Po stronie wypłat należy wpisywać,

również w porządku chronologicznym całą odprowadzoną do kasy głównej gotówkę.

Odprowadzenie gotówki do kasy głównej powinno być każdorazowo udokumentowane

„Kartą wpłaty”, sporządzoną w jednym egzemplarzu.

Prawidłowość sum podjętych zaliczek i odprowadzonej gotówki potwierdza kasjer kasy

głównej swoim podpisem i datownikiem. Po zakończeniu dnia, wszystkie wpłaty i wypłaty

sumuje się. Po wyprowadzeniu pozostałości gotówki w kasie operacyjnej, obroty obydwu

kolumn powinny się bilansować. W przypadku ujawnienia różnicy pomiędzy rachunkowo

wyprowadzoną pozostałością gotówki a faktycznym jej stanem, należy dodatkowo wykazać

w obrotach rozliczenia brak lub nadwyżkę kasową. Po ostatecznym prawidłowym

zbilansowaniu obrotów w kolumnach wpłat i wypłat, kasjer kasy operacyjnej wyprowadza

uzgodnione sumy wpływów i rozchodów, podpisuje rozliczenie kasy operacyjnej i umieszcza

na nim swój odcisk datownika. Dokonane wpisy w rozliczeniu kasy operacyjnej kontroler

sprawdza ze zgodnością z sumami dziennymi oraz sprawdza prawidłowość podsumowania

i wyprowadzenia pozostałości gotówki w rozliczeniu kasy operacyjnej, co potwierdza swoim

podpisem.

Rozliczenie kasy operacyjnej prowadzą wszystkie kasy operacyjne. Jeżeli urząd pocztowy

posiada tylko jedną kasę operacyjną, nie prowadzi raportu kasowego, lecz sporządza

wyłącznie rozliczenie kasy operacyjnej. W urzędach, w których służba prowadzona jest na

dwie zmiany, każda zmiana sporządza odrębne rozliczenie kasy operacyjnej.

4.2.1.3. Raport kasowy

Drugim bardzo istotnym dokumentem jest Raport kasowy, który jest całodziennym

zestawieniem obrotów kasowych kasy głównej. Służy on do ujęcia wszystkich bieżących

wpłat i wypłat gotówki i innych wartości oraz do ustalenia i uzgodnienia stanu kasy głównej

na koniec dnia. Raport kasowy sporządzany jest przez urzędy, które prowadzą więcej niż

jedną kasę operacyjną W raporcie kasowym wpisuje się w porządku chronologicznym

wszystkie przychody i rozchody dokonane w ciągu dnia. Przykładowe przychody i rozchody

przedstawia poniższe zestawienie.

Tabela 1. Raport kasowy [opracowanie własne]

RAPORT KASOWY

PRZYCHODY

ROZCHODY

♦

Pozostałość gotówki z dnia poprzedniego

♦

Zasiłki kasowe otrzymane z urzędu zasila-

jącego lub oddziału NBP

♦

Nadmiary kasowe nadesłane przez urzędy

pocztowe

♦

Odprowadzona gotówka z kas operacyj-

nych

♦

inne osiągnięte wpływy

♦

Zaliczki udzielone kasom operacyjnym do

rozliczenia

♦

Zasiłki kasowe udzielone zasilanym

urzędom pocztowym

♦

Nadmiary kasowe odesłane do urzędu

zbiorczego

♦

Wypłacanie pracownikom wynagrodzenia

♦

Inne dokonane rozchody

♦

Pozostałość gotówki na koniec dnia

Suma

Suma

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

W przypadku ujawnienia różnic między sumami przychodów i rozchodów, należy

dodatkowo w obrotach raportu kasowego wykazać brak lub nadwyżkę kasową.

Brak kasowy jest wtedy, gdy suma wykazana w dokumentach jest wyższa niż

w rzeczywistości. Natomiast z nadwyżką mamy do czynienia wtedy, gdy suma wykazana

w dokumentach jest niższa niż w rzeczywistości.

Po ostatecznym prawidłowym zbilansowaniu obrotów w kolumnach przychodów

i rozchodów kasjer kasy głównej wpisuje uzgodnione sumy obrotów, podpisuje raport kasowy

i umieszcza na nim odcisk datownika. Po sprawdzeniu raportu kasowego podpisuje go

pracownik kontrolujący.

4.2.1.4. Ogólny rachunek miesięczny (ORM)

Ogólny rachunek miesięczny jest zestawieniem wszystkich obrotów kasowych urzędu

pocztowego za okres jednego miesiąca i jednocześnie dokumentem księgowym dla jednostki

nadrzędnej.

Ogólny rachunek miesięczny prowadzi się w układzie tabelarycznym na oddzielnych

arkuszach (formularzach) dla przychodów i oddzielnych arkuszach (formularzach) dla

rozchodów.

W układzie poziomym rachunek miesięczny, tak dla przychodów jak i dla rozchodów,

posiada wiersze przeznaczone do wpisywania sum dziennych na poszczególne dni miesiąca,

poczynając od 1–31 oraz wiersze przeznaczane do wpisywania sum dekadowych.

W układzie pionowym rachunek miesięczny posiada kolumny przeznaczone do wpisywania

poszczególnych operacji kasowych (usług pocztowych).

Tytuły operacji najczęściej występujących w urzędach pocztowych zostały wydrukowane,

tak w przychodach, jak i w rozchodach rachunku miesięcznego. W przychodach ogólnego

rachunku miesięcznego wykazywane są:

−

wpływy z tytułu świadczonych usług,

−

wpłaty z tytułu operacji obcych,

−

z tytułu różnego rodzaju rozliczeń,

−

stan gotówki w kasie głównej z początkiem dnia.

W rozchodach wykazywane są koszty:

−

wypłaty z tytułu operacji obcych,

−

wypłaty z tytułu różnego rodzaju rozliczeń,

−

pozostałość gotówki w kasie głównej na koniec dnia.

Operacje obce i rozliczenia obejmują bądź sumy wpłacone i wypłacane na rachunek obcy

(np. obrót czekowy i oszczędnościowy PKO itp.) bądź sumy wynikające jedynie

z wewnętrznych operacji w zakresie obiegu pieniądza (np. zasiłki i nadmiary kasowe, wpłaty

lub wypłaty z rachunków miejscowych itp.)

Strona przychodów wiąże się ze stroną rozchodów ogólnego rachunku miesięcznego

tylko przez stan gotówki w kasie głównej, określony jako „stan gotówki w kasie z początkiem

dnia” po stronie przychodów i „pozostałość gotówki na koniec dnia” po stronie rozchodów.

Sumę pozostałości na koniec dnia po stronie rozchodów przenosi się na stronę przychodów

dnia następnego jako stan gotówki z początkiem dnia.

Sporządzanie rachunku miesięcznego polega na codziennym wpisywaniu do

odpowiednich kolumn wszystkich operacji kasowych dokonanych w urzędzie pocztowym

w ciągu dnia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Tabela 2. Ogólny rachunek miesięczny- przychody [opracowanie własne]

Jeżeli dla danej operacji brak jest w przychodach bądź w rozchodach zatytułowanej

kolumny, wówczas należy ją wpisać w wolnej kolumnie, wpisując odręcznie właściwy tytuł.

Tytuły wolnych kolumn należy określać stale w jednakowy sposób.

Podstawą wpisów dziennych do ogólnego rachunku miesięcznego są sumy dzienne

z ksiąg przyjęć, dzienników kasowych i wykazów prowadzonych zgodnie z regulaminami dla

poszczególnych działów służby oraz sumy z indywidualnych dowodów, np. list płacy,

rachunków itp.

Po wpisaniu wszystkich operacji z danego dnia należy zsumować poziomo wszystkie

pozycje przychodów, uwzględniając w tym również stan gotówki z początkiem dnia oraz

wszystkie pozycje rozchodów. Jeżeli różnica jest niezgodna z faktyczną pozostałością

gotówki w kasie, należy jeszcze raz sprawdzić prawidłowość poszczególnych napisów

i sumowanie. Jeżeli zapisy i sumowanie okażą się prawidłowe, to różnica stanowi nadwyżkę

lub brak kasowy. Nadwyżkę należy wykazać w przychodach rachunku miesięcznego. Brak

powinien być natychmiast pokryty przez zainteresowanego pracownika. W przypadku

niemożności pokrycia, brak powinien być wykazany w rozchodach, dla zbilansowania

Lp

PRZYCHODY

PRZYCHODY

PRZYCHODY

PRZYCHODY

PRZYCHODY

1

2

3

4

5

6

7

8

9

10

I DEKADA

11

12

13

14

15

16

17

18

19

20

II DEKADA

21

22

23

24

25

26

27

28

29

30

31

III DEKADA

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

rachunku miesięcznego. Jeżeli różnica jest zgodna z faktyczną pozostałością gotówki w kasie

głównej, wówczas wyprowadzoną sumę przychodów, kwotą pozostałości gotówki z końcem

dnia oraz ogólną sumę rozchodów, obejmującą również i pozostałość gotówki na koniec dnia,

należy wpisać w odpowiednich kolumnach ogólnego rachunku miesięcznego. Dzienna suma

przychodów, łącznie ze stanem gotówki z początkiem dnia, powinna być równa dziennej

sumie rozchodów, łącznie z pozostałością na koniec dnia.

Rachunek miesięczny otwiera się pierwszego, a zamyka z końcem ostatniego dnia

miesiąca. Otwarcia lub zamknięcia rachunku miesięcznego dokonuje się ponadto z dniem

uruchomienia lub likwidacji urzędu pocztowego.

Obroty wykazane w rachunku miesięcznym uzgadnia się także okresowo, a mianowicie:

−

w dniu 10 każdego miesiąca za I dekadę,

−

w dniu 20 każdego miesiąca za I i II dekadę,

−

w ostatnim dniu każdego miesiąca za cały miesiąc.

W ostatnim dniu każdego okresu, sumuje się kolumny pionowe przychodów

i rozchodów, oprócz kolumn:

−

w przychodach:

a) stan gotówki w kasie z początkiem dnia,

b) ogółem;

−

w rozchodach:

a) pozostałość gotówki w kasie na koniec dnia,

b) ogółem.

Ogólną sumę przychodów za okresy otrzymuje się przez dodanie do siebie w kierunku

poziomym okresowych sum wszystkich kolumn, łącznie ze stanem gotówki ma dzień

pierwszego danego miesiąca. Natomiast ogólną sumę rozchodów za okresy otrzymuje się

przez dodanie do siebie w kierunku poziomym okresowych sum wszystkich kolumn, łącznie

z pozostałością gotówki z ostatniego dnia danego okresu, tj. za I dekadą z dnia 10, za II

dekadą z dnia 20 i za miesiąc sprawozdawczy z ostatniego dnia miesiąca.

Wyprowadzone w powyższy sposób sumy „Ogółem” przychodów i rozchodów powinny być

sobie równe.

Każda kolumna ogólnego rachunku miesięcznego powinna być w zasadzie

udokumentowana załącznikiem. Załącznikami do rachunku miesięcznego są dowody kasowe,

na podstawie, których dokonano wpisu (np. wykaz wpłat radiofonicznych) lub dowody

sporządzone specjalnie, zgodnie z przepisami dla poszczególnych działów służby pocztowej,

np. zamknięcie księgi przyjętych i wypłaconych przekazów pocztowych.

Sumy miesięczne wyprowadzone w załącznikach powinny być zgodne z sumami

miesięcznymi odpowiednich kolumn rachunku miesięcznego.

Ogólny rachunek miesięczny podpisują pracownik sporządzający oraz pracownik

sprawdzający. Na rachunku miesięcznym umieszcza się ponadto odcisk pieczęci urzędu

pocztowego i stempla okręgowego. Na załącznikach do rachunku miesięcznego powinien być

umieszczony oprócz podpisów odcisk datownika.

Urzędy pocztowe odsyłają rachunek miesięczny za miesiąc ubiegły do Działu

Rachunkowości najpóźniej do dnia 3 każdego miesiąca.

Wraz z rachunkiem miesięcznym należy przesłać wszystkie oryginalne dowody, które były

podstawą do dokonania wpisów do poszczególnych kolumn rachunku miesięcznego, do

którego stanowią załączniki, np. listy plac, rachunki itp.

Należy także załączyć kopię wszystkich ksiąg przyjęć, wykazów i dzienników

(prowadzonych zgodnie z regulaminami dla poszczególnych usług pocztowych), których

oryginały zostały odesłane w ciągu miesiąca lub stanowią pokwitowanie dla klientów. Do

pozycji przyjętych i wypłaconych przekazów należy załączyć zamknięte księgi przyjętych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

i wypłaconych przekazów. Dowody, o których mowa wyżej, urząd pocztowy powinien

przesłać w stanie kompletnym i uporządkowanym.

4.2.1.5. Rejestr obrotu pieniężnego bankowego

Rejestr obrotu pieniężnego bankowego służy do ewidencji sum na rachunku bankowym.

Zadaniem rejestru jest:

−

wykazanie łącznych sum wpływów na rachunek bankowy oraz wypłat dokonanych z tego

rachunku,

−

wykazanie przez tabelaryczny układ strony przychodów i strony rozchodów rejestru,

ź

ródeł pochodzenia wpływów bankowych oraz celów, na jakie dokonano wydatków,

−

stworzenie podstaw dla kontroli obiegu zasiłków i nadmiarów kasowych w obrocie

miedzy urzędami pocztowymi a odziałem NBP.

Rejestr obrotów pieniężnych prowadzą urzędy pocztowe mające rachunek bankowy.

Składa się on z części przeznaczonej do rejestrowania wpływów i oznaczonej wyrazem

„Winien” i z części przeznaczonej do rejestrowania rozchodów oznaczonej wyrazem „Ma”.

Każda z części ma układ tabelaryczny. Rejestr prowadzi się miesięcznie.

Pierwszy wiersz rejestru jest nie oznaczony datą i służy do wykazania salda gotówki na

rachunku bankowym na początku miesiąca. Pomiędzy rubrykami przewidzianymi na wpływy

a rubrykami przewidzianymi na rozchody znajduje się rubryka służąca do wykazywania salda

gotówki na rachunku bankowym na początek dnia i koniec danego dania.

Podstawą do rejestrowania sum w rejestrze jest wyciąg z rachunku bankowego wraz

z załączonymi dowodami wpłat i wypłat. Każdy wyciąg bankowy musi być sprawdzony

z dokumentami źródłowymi, na których podstawie dokonano księgowań na rachunku

bankowym.

Po stronie wpływów w rejestrze obrotów pieniężnych rejestruje się:

−

wpływy zgodnie z dowodami załączonymi do wyciągu bankowego,

−

sumę dzienną wpływów wynikającą z dodania wszystkich sum wpisanych do kolumn

przychodu,

−

różne wpłaty od osób trzecich za usługi pocztowe,

−

wpłaty dokonane przez placówki pocztowe z tytułu nadmiarów kasowych,

−

zasiłki kasowe przelane przez bank z rachunku bankowego jednostki nadrzędnej na

rachunek bankowy placówki pocztowej.

Po stronie rozchodów rejestruje się:

−

wszystkie rozchody zgodnie z dowodami załączonymi do wyciągu bankowego,

−

sumę dzienną rozchodów wynikającą z dodania wszystkich wpisanych do rubryk sum,

−

przelewy na rachunek osób trzecich z tytułu wydatków własnych placówki pocztowej,

−

nadmiary przelane przez bank z rachunku bankowego placówki pocztowej na rachunek

jednostki nadrzędnej.

W rejestrze prowadzi się odrębne wykazy dla każdego rodzaju wpłat i wypłat. Do tych

wykazów wpisuje się każda pojedynczą wpłatę, przelew lub wypłatę. W ten sposób każdy

wykaz zbiorczy stanowi podstawę do zarejestrowania sumy dziennej we właściwej rubryce

rejestru.

Na koniec miesiąca przed zamknięciem rejestru ustala się saldo ostatniego dnia miesiąca,

które jest równocześnie saldem początkowym na miesiąc następny.

Uzgodniony, zbilansowany i sprawdzony rejestr obrotu pieniężnego bankowego

podpisują pracownicy prowadzący oraz kierownik placówki pocztowej. Umieszcza się odcisk

datownika i pieczęci oraz stempel okręgowy. Rejestr wraz ze wszystkimi załącznikami

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

odsyłają placówki pocztowe w ciągu trzech dni po miesiącu sprawozdawczym do jednostki

nadrzędnej prowadzącej księgowość.

Może zaistnieć sytuacja, że wpłaty lub przelewy na rachunek bankowy palcówki

pocztowej wpływają bez podania przez wpłacającego tytułu wpłaty. Wpłaty takie należy

zarejestrować w rejestrze obrotu pieniężnego bankowego po stronie przychodów, przychodów

rubryce „wpłaty bez tytułu”. Załącznikiem do tej rubryki jest rejestr sum do wyjaśnienia.

Rys. 2. Wzór Rejestru sum do wyjaśnienia [opracowanie własne]

Jako pierwszą pozycję rejestru sum do wyjaśnienia wpisuje się wpłaty bez tytułu

pochodzące z ostatnich dni poprzedniego miesiąca, których tytuł wpłaty nie został dotychczas

wyjaśniony. Następnie wpisuje się pojedyncze wpłaty bez tytułu zgodnie z rubrykami, a sumy

dzienne tych wpłat rejestruje się jako przychód w rejestrze obrotów bankowych. Suma

miesięczna wpłat bez tytułu zarejestrowana w rejestrze obrotu pieniężnego bankowego musi

być zgodna z sumą miesięczną kwot wpisanych do rejestru sum do wyjaśnienia

w rubryce „wpłaty bez tytułu” za miesiąc sprawozdawczy.

Urząd ………………………………..

Miesiąc………………….. 200…. r.

Rejestr sum do wyjaśnienia

Wypłaty bez tytułu

Szczegółowe wyjaśnienie

sposobu zaliczania

Kwota za m-c

Zaliczono wg

tytułu

L.p

Data

wpłaty

Nazwisko i adres

wpłacającego

ubiegły

bieżący

Treść

dzień kwota

1

2

3

4

5

6

7

8

Do przeniesienia

Do przeniesienia

zest.

spr.

(odcisk datownika)

Dyrektor

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Na placówce pocztowej otrzymującej wpłaty bez tytułu ciąży obowiązek wyjaśnienia

u wpłacającego tytuł wpłaty lub przelewu. Po otrzymaniu wyjaśnienia tytułu wpłaty rejestruje

się wyjaśnioną kwotę w odpowiedniej rubryce rejestru sum do wyjaśnienia. Jednocześnie

wyjaśnione wpłaty zapisuje się w rejestrze obrotu pieniężnego bankowego po stronie

rozchodów w rubryce „wyjaśnione wpłaty bez tytułu” oraz po stronie przychodów

w odpowiedniej rubryce w zależności od tytułu wpłaty. Jeżeli wyjaśnione wpłaty bez tytułu

urząd pocztowy rejestruje po stronie rozchodu i po stronie przychody we właściwej rubryce

rejestru obrotu pieniężnego, to obroty za dany dzień będą wyższe, niż wynika z wyciągu

bankowego.

Wpłaty bez tytułu niewyjaśnione do końca miesiąca sprawozdawczego pozostawia się

w rejestrze sum do wyjaśnienia, jako tak zwane pozycje otwarte i przenosi się je pojedynczo

do rejestru sum do wyjaśnienia na miesiąc następny.

4.2.1.6. Rachunek znaczków i druków płatnych

Rachunek znaczków i druków płatnych oraz innych wartości jest księgą rachunkową,

która służy do ewidencji zmian w stanie zapasów znaczków i druków płatnych

sprzedawanych przez placówki pocztowe. Rachunek prowadzą wszystkie urzędy przez cały

miesiąc.

Rachunek znaczków i druków płatnych składa się z dwóch części: strony przychodów

i strony rozchodów. Każda ze stron ma układ tabelaryczny, wiersze przeznaczone są na zapisy

dotyczące poszczególnych dni miesiąca oraz podsumowania poszczególnych dekad, a rubryki

na zapisy dotyczące poszczególnych rodzajów znaczków.

W przychodach rachunku znaczków i druków płatnych ewidencjonuje się znaczki

otrzymane, w dniu otrzymania, w wierszu dotyczącym tego dnia.

W rozchodach rachunku ewidencjonuje się:

−

wartość sprzedanych znaczków i druków płatnych w wysokości gotówki odprowadzonej

z tego tytułu do kasy głównej i zaliczonej w ogólnym rachunku miesięcznym,

−

wartości znaczków i druków płatnych zwróconych do składnicy,

−

wartości znaczków i druków płatnych, za które zapłata nastąpiła bezgotówkowo,

−

wartość unieważnionych należności uiszczonych znaczkami do wysokości zaliczonej

w danym dniu w wykazie unieważnionych należności.

Po zaewidencjonowaniu w rachunku znaczków i druków płatnych wszystkich pozycji

przychodu i rozchodu ustala się sumy dzienne. Po wyprowadzeniu sum dziennych ustala się

stan zapasów znaczków i druków płatnych. Stan ten ustala się w ten sposób, że do stanu

z dnia poprzedniego dodaje się sumę dzienną przychodów i odejmuje sumę dzienną

rozchodów.

Rachunek znaczków i druków płatnych zamyka się na koniec każdej dekady i w ostatni

dzień miesiąca.

Stan zapasu na koniec poszczególnych dekad i na koniec miesiąca ustala się

w analogiczny sposób jak przy ustaleniu zapasu dziennego.

Stan zapasów znaczków na koniec miesiąca jest stanem początkowym miesiąca

następnego.

Uzgodniony na koniec miesiąca rachunek znaczków podpisuje pracownik prowadzący

i kierownik. Jest załącznikiem do ogólnego rachunku miesięcznego.

Placówki pocztowe nie prowadzą już sprzedaży znaków skarbowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

4.2.1.7. Księgi przyjętych i wypłaconych przekazów pocztowych. Bezgotówkowa

realizacja przekazów pocztowych

Przyjmowane przez placówki pocztowe przekazy są ewidencjonowane w zbiorczym

dowodzie rachunkowo- kasowym o nazwie „Księga przyjętych przekazów pocztowych”.

„Księgę przyjętych przekazów pocztowych” pracownik prowadzi w jednym egzemplarzu,

oznaczając każdy rozpoczęty arkusz kolejnym numerem, cyfrą rzymską- dekadę i numer

stanowiska. Przed dokonaniem pierwszego zapisu przekazu w danym dniu pracownik po

lewej stronie księgi przyjętych przekazów umieszcza odcisk datownika.

W pierwszej kolumnie księgi, pracownik nadaje numer przekazu, podając w formie

ułamka: w liczniku numer stanowiska, a w mianowniku numer kolejny przekazu, np.2/9.

Numerację przekazów i arkuszy księgi przyjętych przekazów prowadzi się miesięcznie,

oddzielnie dla każdego stanowiska.

W drugiej kolumnie należy podać kwotę przyjmowanego przekazu, zaś w trzeciej opłatę

za nadanie przekazu, ( w przypadku pobrania ) skrót „ pobr”, ( służbowy ) „ służb”.

W ostatniej rubryce należy wpisać czytelnie nazwisko i imię nadawcy lub nazwę instytucji

oraz świadczenie dodatkowe np.: po ( potwierdzenie odbioru ), poste restante.

Arkusze księgi przyjętych przekazów pracownik sumuje, oddzielnie poprzez

wyprowadzenie sumy dziennej osobno kwot wpłat i opłat, po uprzednim podkreśleniu

ostatniego wpisu w danym dniu. Obok sumy dziennej stawia swój podpis. Następnie wpisuje

saldo z poprzedniego dnia sumy, wpłat i opłat, poczym sumuje je. Wyprowadzona suma

ogólna kwot wpłat i kwot opłat stanowi saldo na dzień następny. Saldo to prowadzi się

w okresach dekadowych. Na koniec każdej dekady pracownik podkreśla ostatni wpis

w księdze i wpisuje cyframi liczbę przyjętych przekazów oraz sumy dekadowe

poszczególnych rubryk „ kwota i opłata”. Sumy te należy powtórzyć słownie.

Zakończoną księgę z okresu dekady podpisuje pracownik przyjmujący przekazy

i naczelnik lub kontroler. Księgę zaopatruje się w odcisk datownika z datą zakończenia danej

dekady.

Wypłacone przekazy pocztowe urząd pocztowy wpisuje do „Księgi wypłaconych

przekazów pocztowych”, prowadzonej oddzielnie dla wypłacanych przekazów zwykłych

i dla wypłacanych przekazów emerytalno- rentowych, dla których stosuje się następujące

oznaczenia:

0 – przekazy wypłacone w rejonie,

1 – wypłacone w placówce pocztowej,

2 – przekazane na rachunki bankowe.

Symbole te wpisuje się w pozycji „stanowisko”, wyróżniającym kolorem, na pierwszym

arkuszu dekady księgi wypłaconych przekazów, cyframi arabskimi.

Księgi wypłaconych przekazów prowadzi się w 2 egzemplarzach. Wpisy w księdze są

oznaczone numerami bieżącymi miesięcznie. Numer bieżący z księgi notuje się na przekazie

jako numer wypłaty.

Przekazy wypłacane w placówce pocztowej wpisuje się do księgi pojedynczo według

nadruku. Przekazy wypłacone przez listonosza lub w okienkach pocztowych oznacza się

w odpowiedniej rubryce kolejnym numerem księgi. Wpisuje się numer wypłaty w formie

ułamka, licznik to pierwszy, a mianownik to ostatni numer wypłaconych przekazów

wpisanych do danej karty doręczeń. W rubrykach księgi ‘urząd, numer i dzień nadania”

wpisuje się numer karty, rejonu doręczeń.

W końcu każdego dnia należy wyprowadzić sumę dzienną wypłaconych przekazów

i wpisać saldo z dnia poprzedniego i wyprowadzić nowe saldo. Następnie podpisuje

pracownik i kontroler. Sumy dzienne są ewidencjonowane w rozchodach ogólnego rachunku

miesięcznego. Księgi wypłaconych przekazów są zamykane dekadowo, w taki sam sposób

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

jak księgi przyjętych przekazów. Dane wynikające z zamknięcia ksiąg wypłaconych

przekazów należy z końcem każdej dekady wpisać do dokumentu „Zamkniecie ksiąg

przekazów pocztowych”.

W placówkach pocztowych można przekazywać kwoty z przekazów pocztowych na

rachunki bankowe. W tym celu osoby fizyczne, prawne i jednostki nie posiadające

osobowości prawnej składają w placówce pocztowej, na której obszarze mają siedzibę

(zamieszkują), upoważnienie do przekazania kwot przekazów na ich rachunki bankowe.

Muszą podać nazwę oddziału banku oraz numer rachunku bankowego, na który maja być

przekazane kwoty przekazów.

Kwoty przekazów pocztowych, które posiadają numer rachunku bankowego, urząd

pocztowy przekazuje na wskazany rachunek bankowy, bez upoważnienia właściciela

rachunku bankowego.

Przy przekazywaniu kwot na rachunki bankowe placówka oddawcza, nie będąca urzędem

zbiorczym, umieszcza adnotację na pierwszej stronie przekazu wyróżniającym się kolorem

lub za pomocą pieczątki napis „ przelać na rachunek na ….nr….”. następnie wpisuje się

przekaz do wykazu i przesyła wraz z innymi przekazami do urzędu zbiorczego.

Urząd zbiorczy realizuje przekaz bezgotówkowo, czyli suma tego przekazu jest przelana

z rachunku bankowego urzędu oddawczego na wskazany na przekazie rachunek bankowy

adresata.

Urząd zbiorczy rozdziela przekazy na poszczególne numery rachunków bankowych

i zakłada dla każdego rachunku bankowego oddzielną kartę przekazów pocztowych

wypłacanych na rachunki bankowe i do tych kart wpisuje pojedyncze przekazy. Po wpisaniu

wszystkich przekazów kartę sumuje się i wystawia jedno zbiorcze polecenie przelewu.

Na podstawie polecenia przelewu bank odpisuje sumę polecenia przelewu z rachunku

bankowego urzędu zbiorczego, a zapisuje na rachunkach bankowych adresatów.

Po otrzymanym wyciągu bankowym, urząd zbiorczy rejestruje je po stronie rozchodów

w rejestrze obrotu pieniężnego bankowego. Zrealizowane przekazy pocztowe zapisuje się

również w księdze wypłaconych przekazów pocztowych.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Na czym polega sporządzenie raportu kasowego kasy głównej?

2.

Do czego służy ogólny rachunek miesięczny?

3.

Jakie są zasady prowadzenia ogólnego rachunku miesięcznego?

4.

Kto podpisuje rachunek miesięczny?

5.

Co należy dołączyć do ogólnego rachunku miesięcznego?

6.

Na jakie okresy uzgadnia się ORM?

7.

Jakie dokumenty sporządzają urzędy pocztowe?

8.

Co zalicza się do przychodów raportu kasowego?

9.

Co zalicza się do rozchodów raportu kasowego?

10. Jakie są zadania rejestru obrotu pieniężnego bankowego?

11. Do jakich celów służy rejestr obrotu pieniężnego?

12. Jak się prowadzi rejestr obrotu pieniężnego bankowego?

13. Na podstawie, jakich dokumentów prowadzi się rejestr obrotu pieniężnego bankowego?

14. Do czego służy rejestr sum do wyjaśnienia?

15. Jakie są zasady obrotu znaczkami?

16. Jakie jest źródło przychodu znaczków do urzędu?

17. Co ewidencjonuje się w rozchodach rachunku znaczków i druków płatnych?

18. W jaki sposób dokonuje się zamknięcia rachunku znaczków i druków płatnych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

19. Jakie zasady stosowane są przy prowadzeniu księgi wypłaconych przekazów?

20. Na czym polega zamknięcie dekadowe księgi przyjętych przekazów pocztowych?

21. Jaki jest sposób prowadzenia księgi wypłaconych przekazów?

22. W jaki sposób realizuje się przekazy bezgotówkowo?

4.2.3. Ćwiczenia

Ćwiczenie1

Zaewidencjonuj prawidłowo w raporcie kasowym po stronie przychodów i rozchodów

niżej wymienione operacje:

1. Pozostałość gotówki z dnia poprzedniego 18968,12

2. Zaliczka dla kasjera nr 1 600,00

3. Wpłata za rachunek telefoniczny 68,40

4. Przyjęcie zasiłku z urzędu zasilającego 10000,00

5. Wypłata za umundurowanie 43,00

6. Zaliczka dla kasjera nr 2 1000,00

7. Odprowadzenie gotówki z kasy operacyjnej 4000,00

8. Rachunek za energię 258,00

9. Odesłanie nadmiaru kasowego 15000,00

10. Pozostałość gotówki na koniec dnia ……….

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać z poradnika dla ucznia sposób sporządzania raportu kasowego,

2) rozróżnić przychody raportu kasowego,

3) rozróżnić rozchody raportu kasowego,

4) dokonać podziału powyższych operacji na przychody i rozchody,

5) zaewidencjonować operacje w raporcie kasowym,

6) obliczyć stan gotówki na koniec dnia.

Wyposażenie stanowiska pracy:

−

czysty arkusz raportu kasowego,

−

kalkulator.

Ćwiczenie 2

Odszukaj błędny zapis w raporcie kasowym. Popraw błąd w odpowiedni sposób

i dokonaj zamknięcia dokumentu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Urząd Pocztowy Szczecinie 3

z dnia 07 stycznia 2007 r.

PRZYCHODY

ROZCHODY

Suma

Suma

Poz.

Wyszczególnienie

zł gr

Poz. Wyszczególnienie

zł gr

Stan gotówki na początku dnia

25000

40 1

Zaliczka kasa operacyjna nr 1 1432

20

1

Zaliczka kasa operacyjna nr 3

4000

2

Zaliczka kasa operacyjna nr 2 1500

30

2

Nadmiar UP nr 13

3500

20 3

Zasiłek kasowy UP nr 4

4200

3

Zasiłek z NBP

5000

4

Bąk Beata

pożyczka gotówkowa

140

40

4

Kasa operacyjna nr 1

250

5

Zasiłek kasowy UP nr 5

132

5

Kasa operacyjna nr 2

1340

30 8

Pozostałość

gotówki

na

koniec dnia

Razem

Razem

Rys. do ćwiczenia 2. Raport kasowy

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować powyższy raport kasowy,

2) podzielić pozycje zapisane w raporcie kasowym na przychody i rozchody,

3) poprawić zaistniały błąd,

4) ustalić stan gotówki na koniec dnia,

5) zamknąć raport kasowy.

Wyposażenie stanowiska pracy:

−

wypełniony raport kasowy,

−

kalkulator.

Ćwiczenie 3

Wypełnij 7 przekazów – dane dowolne. Przekaż je koledze, a kolega swoje wypełnione

przekazy odda Tobie. Przyjmij 7 przekazów w księdze przyjętych przekazów nadanych

w dniach 1, 9 i 10 bieżącego miesiąca, dokonaj zamknięcia dziennego i dekadowego księgi

przyjętych przekazów.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wypełnić przekazy używając dowolnych danych,

2) przekazać wypełnione przekazy koledze,

3) wymienić procedury przyjęcia przekazów,

4) sprawdzić poprawność wypełnionych przekazów otrzymanych od kolegi,

5) wpisać przekaz do „Księgi przyjętych przekazów”,

6) zamknąć „Księgę przyjętych przekazów pocztowych”.

Wyposażenie stanowiska pracy:

−

wypełnione przekazy pocztowe,

−

dowody nadania,

−

literatura,

−

Księga przyjętych przekazów pocztowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Ćwiczenie 4

Na podstawie przekazów z zadania 3 dokonaj zapisów w księdze wypłaconych przekazów

zakładając, że:

−

1 i 2 wypełniony przekaz został wypłacony w rejonie,

−

3, 5, 7 – wypełniony przekaz został wypłacony w placówce pocztowej,

−

4, 6 wypełniony przekaz zostały przekazany na rachunki bankowe.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

przeczytać z poradnika dla ucznia zasady stosowane przy prowadzeniu księgi

wypłaconych przekazów pocztowych,

2)

zapisać wypłacone przekazy w księdze wypłaconych przekazów,

3)

wyprowadzić sumę dzienną wypłaconych przekazów,

4)

wyprowadzić saldo.

Wyposażenie stanowiska pracy:

−

wypełnione przekazy pocztowe,

−

dowody nadania,

−

literatura,

−

Księga wypłaconych przekazów pocztowych.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) sporządzić raport kasowy?

2) wyszczególnić przychody raportu kasowego?

3) wyszczególnić rozchody raportu kasowego?

4) określić, na jakie okresy uzgadniamy ogólny rachunek miesięczny ?

5) wymienić dokumenty stanowiące załącznik do ogólnego rachunku

miesięcznego?

6) powiedzieć, kto podpisuje rachunek miesięczny?

7) omówić sposób prowadzenia rachunku miesięcznego?

8) wymienić zadania rejestru obrotów bankowych?

9) omówić sposób prowadzenia rejestru obrotu pieniężnego bankowego?

10) wymienić dokumentu na podstawie, których prowadzi się rejestr

obrotu pieniężnego?

11) wypełnić rejestr sum do wyjaśnienia?

12) omówić zasady obrotu znaczkami?

13) wypełnić druk zapotrzebowania znaczków?

14) prowadzić rachunek znaczków i druków płatnych?

15) prowadzić księgę przyjętych przekazów?

16) prowadzić księgę wypłaconych przekazów?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4.3. Obieg pieniądza w Poczcie Polskiej

4.3.1. Materiał nauczania

4.3.1.1. Udział placówek pocztowych w obiegu pieniądza

Obieg pieniądza w Poczcie Polskiej polega na :

−

odprowadzaniu do urzędów zbiorczych nadmiarów kasowych przez urzędy pocztowe,

w których osiągnięte w ciągu dnia wpływy przekraczają dokonane w tym dniu wypłaty,

−

udzielaniu zasiłków kasowych urzędom pocztowym, w których wpływy osiągnięte

w ciągu dnia nie wystarczają na pokrycie wypłat tego dnia.

Gdy zainkasowane w ciągu dnia wpłaty przez placówkę pocztową są wyższe od

dokonanych wypłat, w kasie powstaje nadwyżka, która zgodnie z zasadami powinna być

przekazywana do banku. Ta nadwyżka odsyłana jest przez placówki pocztowe do urzędu

zbiorczego, a urzędy zbiorcze odsyłają ją do banku. Nadwyżka ta nosi nazwę nadmiaru

kasowego. Nadmiar kasowy powinien być codziennie odprowadzony do banku.

Urzędowi pocztowemu wolno jest zatrzymać w kasie gotówkę na dzień następny

wówczas, gdy:

−

tego samego dnia nie można odesłać nadmiaru kasowego do urzędu zbiorczego powodu

braku połączenia komunikacyjnego,

−

zalegają dokumenty do wypłaty w dniu następnym np.: przekazy pocztowe, jednakże

tylko do wysokości ich sumy.

Jeżeli placówka pocztowa przewiduje, że klienci nie dokonają wpłat w wysokości

niezbędnej na wypłaty dokumentów znajdujących się w placówce, to zamawiają potrzebną

sumę, nazwaną zasiłkiem kasowym.

Urzędy pocztowe otrzymują zasiłki kasowe z urzędu zasilającego, do którego zostały

przydzielone, natomiast urzędy zasilające lub posiadające rachunek bankowy w banku. Obieg

pieniądza dokonuje się poprzez wyznaczone urzędy zbiorcze i zasilające.

Urzędy zbiorcze zbierają nadmiary kasowe z urzędów pocztowych przydzielonych im

pod względem obiegu pieniądza oraz udzielają urzędom pocztowym zasiłków kasowych.

Urzędy zbiorcze, po uwzględnieniu własnych potrzeb, odprowadzają do oddziału NBP własne

nadmiary kasowe i zebrane z przydzielonych im urzędów pocztowych.

Urzędy pocztowe odsyłają do urzędów zbiorczych nadmiary kasowe, czyli pozostałą

zbędną gotówkę, po dokonaniu wszystkich wpłat danego dnia oraz po uwzględnieniu

ewentualnych potrzeb dnia następnego.

Każdy nadmiar kasowy powinien być przed wysłaniem uporządkowany i komisyjnie

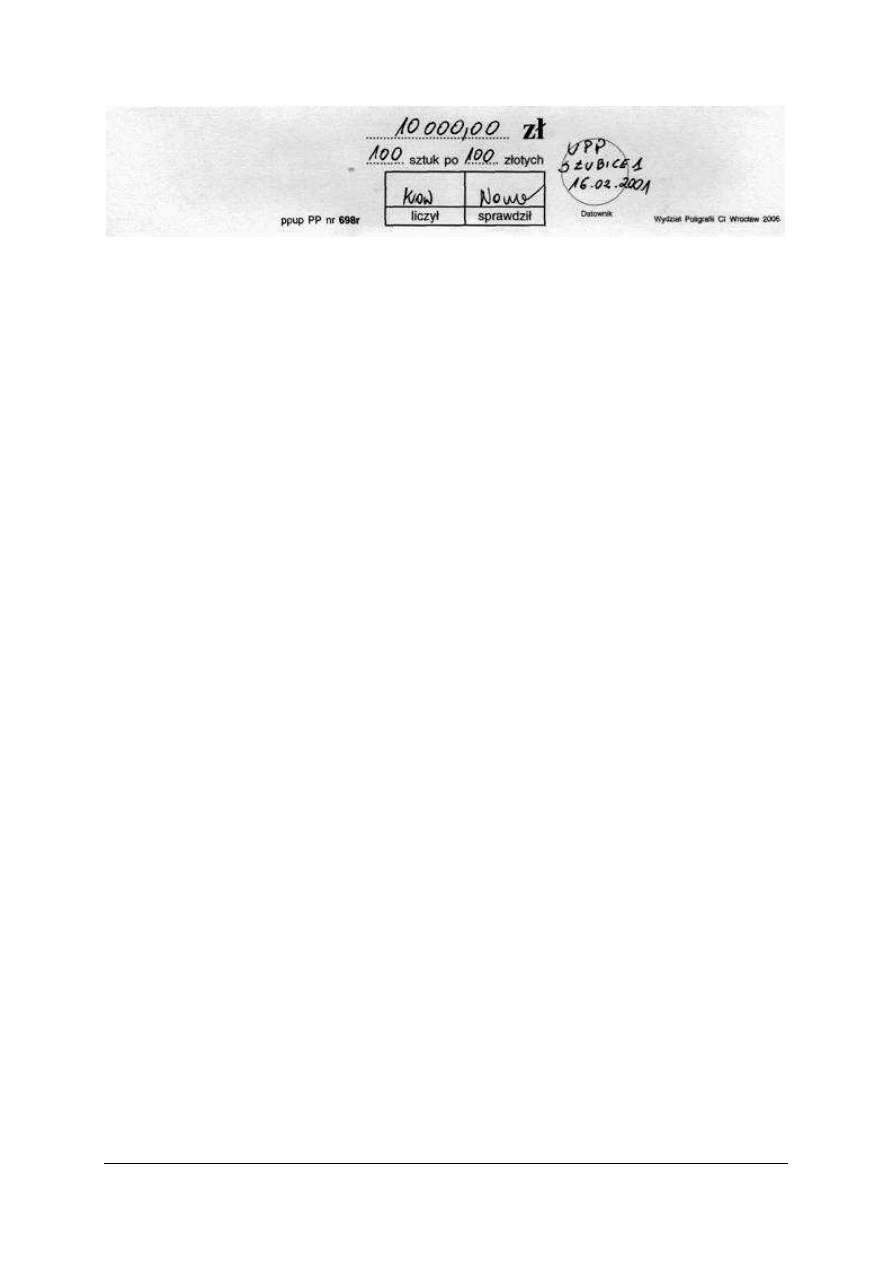

przeliczony. Kasjer główny formuje paczki po 100 sztuk jednego rodzaju banknotów.

Banknoty należy układać w ten sposób, aby poszczególne części banknotów pokrywały się

stroną obrazu, przy czym każde 50 sztuk należy obrócić obrazem w przeciwnym kierunku. Na

lewych brzegach paczek banknotów nakłada się opaski, podając:

–

ilość banknotów,

–

nominał banknotu,

–

łączną sumę paczki,

–

odcisk datownika,

–

dwa podpisy osób sporządzających nadmiar.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Rys. 3. Wypełniona opaska do pakowania banknotów [opracowanie własne]

Do pakowania nadmiarów używa się specjalnych worków bez szwu, oraz bez żadnych

uszkodzeń. Pieniądze przed włożeniem do worka należy zapakować w papier. Worek

zamykamy w następujący sposób:

−

ująć górną część worka mniej więcej w połowie i ułożyć w równe podłużne głębokie

fałdy,

−

w pewnej odległości od brzegu od brzegu okręcić fałdy kilkakrotnie mocnym sznurkiem

długości około 30 cm, silnie ściągnąć i związać węzeł na środku fałdy,

−

jeden koniec sznurka przewlec za pomocą szydła pod obwiązaniem z powrotem do węzła

i węzeł ponownie związać,

−

przewlec obydwa końce sznurka przez chorągiewkę i węzeł ponownie związać,

−

przewlec obydwa końce sznurka przez otwory plomby,

−

zacisnąć mocno plombę plombownicą i końce sznurka odciąć przy samej plombie.

Do worka przyczepia się chorągiewkę, pisząc na niej: nazwę urzędu przeznaczenia,

wartość, wagę i numer przesyłki. Umieszcza się również odcisk datownika oraz podpisy osób

ważących nadmiar kasowy.

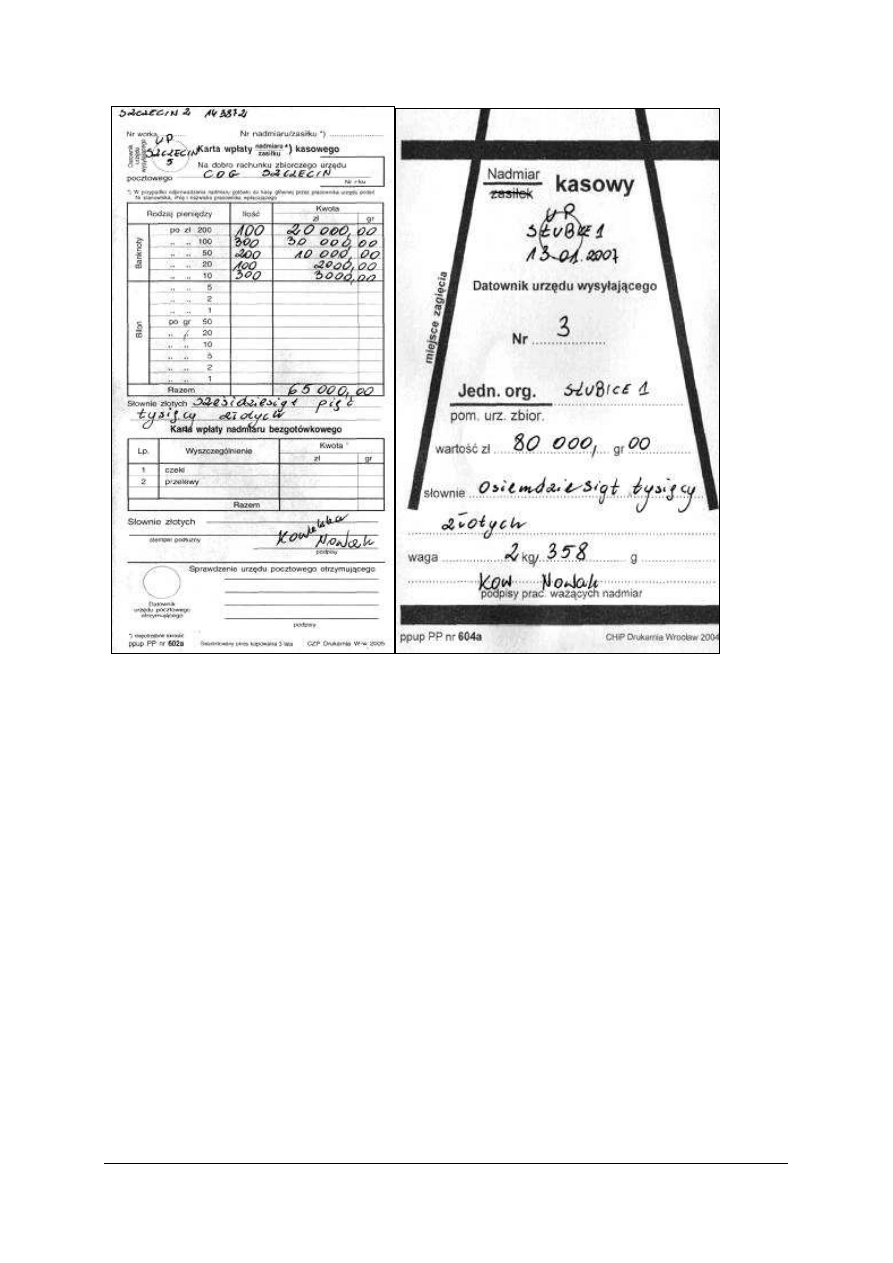

Ponadto należy przyczepić do worka kopertę, do której wkłada się dwa egzemplarze karty

wpłaty. „Kartę wpłaty” wypełnia się w trzech egzemplarzach, z których jeden pozostaje

w urzędzie jako dowód kasowy rozchodu. „Karta wpłaty” powinna zawierać:

−

stempel z nazwą urzędu,

−

odcisk datownika,

−

numer kolejny karty,

−

numer worka,

−

podpisy osób sporządzających.

Do

sporządzenia

nadmiarów

urzędy

pocztowe

używają

również

worków

konfekcjonowanych, z kapslami. Worów tych nie przeszywa się, lecz dwa razy wiąże. Raz

przez fałdy worka tuż nad paczką z pieniędzmi, drugi raz wszystkie kapsle ułożone jeden na

drugim. Dalszy tok postępowania jest taki sam jak w przypadku zamykania worków

zwykłych.

Wartość odesłanych w danym dniu nadmiarów jest rejestrowana przez placówkę

pocztową w rozchodach raportu kasowego oraz ogólnego rachunku miesięcznego. O każdym

odesłanym nadmiarze placówka jest zobowiązana powiadomić urząd zbiorczy.

W zawiadomieniu podaje się:

−

miejsce przeznaczenia,

−

datę,

−

sumę wysłanego nadmiaru.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Rys. 4. Karta wpłaty nadmiaru kasowego i chorągiewka [opracowanie własne]

Urzędy pocztowe również dokonują zamówień na zasiłki kasowe. Zamówienie to,

sporządza się wówczas, gdy wpływy własne urzędu nie wystarczają na dokonanie wypłat.

Przy ustalaniu kwoty zasiłku należy wziąć pod uwagę pozostałość gotówki w kasie na koniec

dnia poprzedniego oraz przewidziane w ciągu dnia wpływy. Zasiłki kasowe zamawia się

faksem, lub drogą teleinformatyczną. W wyjątkowych sytuacjach można dokonać

zamówienia telefonicznie. Zamówienie powinno zawierać:

−

nazwę urzędu zamawiającego,

−

datę realizacji zamówienia,

−

uzasadnienie potrzeby zamówienia zasiłku,

−

kwotę zasiłku, podaną w nominałach i sztukach,

−

odcisk pieczęci urzędowej,

−

podpis i pieczątkę imienną osoby upoważnionej do zamawiania zasiłku.

Po nadejściu zasiłku kasowego, kasjer główny i kierownik stwierdzają, czy opakowanie

przesyłki nie posiada uszkodzeń. Następnie sprawdzają wagę przesyłki z wagą podaną na

chorągiewce, komisyjnie otwierają przesyłkę i przeliczają gotówkę. Po sprawdzeniu

zgodności gotówki na karcie wpłaty umieszcza się odcisk datownika oraz podpisy

pracowników przeliczających zasiłek.

Zasiłek kasowy jest ewidencjonowany w przychodach raportu kasowego i ogólnego

rachunku miesięcznego na podstawie karty wpłaty.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

4.3.1.2. Różnice kasow

e

Jeżeli pozostałość gotówki w kasie jest mniejsza od wyprowadzonej rachunkowo różnicy

pomiędzy sumą przychodów, łącznie ze stanem gotówki na początek dnia, a sumą

rozchodów, wówczas powstaje brak kasowy. W przypadku odwrotnym powstaje nadwyżka

kasowa.

Kasjer odpowiedzialny za stan kasy obowiązany jest niezwłocznie pokryć brak kasowy.

Brak kasowy pokryty w dniu stwierdzenia, wykazuje się jedynie w „Wykazie braków

i nadwyżek kasowych” prowadzonym w dwóch egzemplarzach. Jeżeli brak nie może być

natychmiast pokryty, naczelnik urzędu, za zgodą zainteresowanego pracownika, może

zarządzić spłatę braku przy najbliższej wypłacie wynagrodzenia. Do kwoty 50 zł, powstały

brak kasowy należy spłacić w dniu następnym. Gdy wysokość braku przekroczy 50 zł, urząd

pocztowy

na

okoliczność

powstania

tego

braku

jest

zobowiązany

sporządzić

z zainteresowanym pracownikiem protokół. Każdy brak kasowy powyżej 200 zł należy

zgłosić do jednostki nadrzędnej. Pracownik ma możliwość zwrócić się z prośbą o rozłożenie

na raty miesięczne kwoty braku kasowego, którego jednorazowa spłata przekracza jego

możliwości.

Stwierdzona i niewyjaśniona nadwyżka kasowa pozostaje w kasie. Nadwyżkę tę należy

wykazać w przychodach raportu kasowego i rachunku miesięcznego. Nadwyżkę kasową

należy zgłosić do jednostki nadrzędnej, gdy przekroczy 100 zł. Również na tę okoliczność,

sporządza się z zainteresowanym pracownikiem protokół. Nadwyżki kasowe nie wyjaśnione

w czasie jednego roku stanowią dochód budżetu Państwa.

Stwierdzona w wyniku kontroli usterka na brak kasowy od danego pracownika może być

pokryta nadwyżką zaewidencjonowaną w wykazie braków i nadwyżek kasowych, jeżeli

kwota usterki jest zbieżna w czasie i wysokości ze zgłoszoną przez pracownika nadwyżką

kasową.

Każdą różnicę kasową zapisuje się w „Wykazie braków i nadwyżek kasowych”, bez

względu na to czy brak kasowy pokryty jest natychmiast. Wykaz braków i nadwyżek

kasowych prowadzony jest przez urzędy pocztowe w dwóch egzemplarzach. Jeden jest

załącznikiem do ogólnego rachunku miesięcznego, a drugi pozostaje w placówce pocztowej.

Różnica może wystąpić w otrzymanych nadmiarach kasowych. W tym przypadku urząd

zbiorczy zawiadamia zainteresowany urząd pocztowy. Zabezpiecza dowody rzeczowe:

opaskę paczki banknotów, opakowanie rulonu z bilonem, chorągiewkę z workiem, sznurek,

plombę. Sporządza protokół podając: datę stwierdzenia różnicy, określenie różnicy, wykaz

liczby monet i ich nominału, łącznej wartości, a także podpisy dwóch osób stwierdzających

różnicę. Odpowiednie dane powinny być odnotowane również na odwrotnej stronie opaski

lub opakowania rulonu.

Na stwierdzoną w nadmiarze kasowym nadwyżkę kasową urząd zbiorczy wystawia

dodatkowa kartę wpłaty (w dwóch egzemplarzach). Kwota nadwyżki kasowej stanowi

dodatkowy wpływ gotówki do kasy urzędu zbiorczego i jest traktowany jako nadmiar

kasowy. Pierwszy egzemplarz karty wpłaty jest dokumentem rozchodu gotówki, a drugi

przekazuje się do zainteresowanego urzędu, gdzie stanowi dowód rozchodu gotówki.

Placówka pocztowa, w której w nadmiarze stwierdzono nadwyżkę kasową zapisuje ją

w rozchodach raportu kasowego i ogólnego rachunku miesięcznego i sumę tę wykazuje jako

dodatkowy nadmiar kasowy, a w przychodach natomiast jako nadwyżkę kasową. Nadwyżka

ta może być przeznaczona na pokrycie ewentualnego braku.

Jeżeli urząd zbiorczy stwierdzi brak w nadmiarze kasowym to nadmiar kasowy jest

rejestrowany przez urząd w wysokości wynikającej z karty wpłaty. Brak powinien mieć

pokrycie w nadwyżce kasowej wykazanej przez zainteresowany urząd pocztowy. Jeżeli

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

natomiast nadwyżki nie wykazano, to ten brak obciąża pracowników sporządzających

nadmiar.

W przypadku stwierdzenia różnic kasowych w zasiłku kasowym urząd zasilany postępuje

podobnie, jak urząd zbiorczy po stwierdzeniu różnic kasowych w nadmiarze. Jeżeli zostanie

stwierdzony barak kasowy otrzymany zasiłek kasowy rejestruje się w raporcie kasowym

i ogólnym rachunku miesięcznym w wysokości wynikającej z karty wpłaty. Brak kasowy

obciąża urząd zasilający. W wypadku stwierdzenia nadwyżki kasowej w otrzymanym zasiłku

urząd zasilany sporządza kartę wpłaty. W dokumentach rachunkowych faktycznie otrzymaną

sumę zasiłku kasowego wykazuje się w dwóch pozycjach: w wysokości wynikającej z karty

wpłaty urzędu zasilającego oraz w wysokości stwierdzonej nadwyżki. W taki sam sposób

urząd zasilany wypełnia zawiadomienie o otrzymanym zasiłku.

Brak o stwierdzonej różnicy w nadmiarach kasowych zawiadamia urząd zbiorczy notą

memoriałową- obciążającą lub uznającą rachunek urzędu zbiorczego. Do noty dołącza

dowody rzeczowe. Na odwrocie opaski lub w protokole stwierdza, jakiego typy różnica

powstała, jakiej liczby banknotów lub bilonu dotyczyła, o jakim nominale oraz jakiej ogólnej

wartości.

4.3.1.3. Rejestry nadmiarów i zasiłków kasowych

Urzędy zbiorcze w ramach obowiązującego systemu kontroli nadmiarów i zasiłków

kasowych prowadzą rejestry nadmiarów i rejestry zasiłków kasowych. Podstawą zapisów

w tych rejestrach są:

−

karty wpłaty,

−

zawiadomienie o odesłaniu nadmiarów kasowych,

−

zawiadomienie o otrzymaniu zasiłków kasowych.

Na podstawie zawiadomienia o odesłaniu nadmiaru kasowego w rejestrze nadmiarów

kasowych zostaje odnotowany fakt odesłania nadmiaru kasowego, na podstawie karty wpłaty

zostaje odnotowany fakt nadejścia tego nadmiaru do miejsca przeznaczenia.

W rejestrze zasiłków kasowych fakt odesłania zasiłku jest odnotowany na podstawie karty

wpłaty, zaś fakt otrzymania tego zasiłku na postawie zawiadomienia o otrzymanym zasiłku

kasowym.

Rejestry nadmiarów i zasiłków kasowych pozwalają na bieżące śledzenie drogi oraz

czasu przebiegu gotówki z urzędu nadania do urzędu przeznaczenia.

Rejestry nadmiarów kasowych prowadzą urzędy zbiorcze i zasilające, przez okres

jednego miesiąca. Mają układ tabelaryczny. W rejestrze dla każdego urzędu pocztowego

powiązanego obrotem gotówkowym z urzędem zbiorczym wydzielono dwie rubryki, jedna

zwana „odesłane”, a druga „otrzymane”. W rubryce „odesłane„ odnotowuje się fakt odesłania

nadmiaru na podstawie zawiadomienia o odesłaniu nadmiaru. Natomiast w rubryce

„otrzymane” zapisuje fakt otrzymania nadmiaru na podstawie karty wpłaty.

Placówki pocztowe objęte ewidencją w rejestrze nadmiarów kasowych są pogrupowane

na cztery grupy:

−

grupa I obejmuje urzędy pocztowe własne podlegające urzędowi zbiorczemu z własnego

obszaru działania; podstawą zapisu w rubryce „odesłane” jest zawiadomienie o odesłaniu

nadmiaru kasowego, a podstawą zapisu w rubryce „otrzymane” są karty wpłaty. Rubrykę

„odesłane” wypełnia się pod datą wykazaną w zawiadomieniu, zaś rubrykę otrzymane pod

datą faktycznego „otrzymania” nadmiaru.

−

grupa II obejmuje urzędy własne, dla których urzędem zbiorczym jest inny urząd,

podległy innej dyrekcji; do urzędu zbiorczego wpływa z placówki pocztowej tylko

zawiadomienie o odesłaniu nadmiaru, zaś nadmiar wraz z kartą wpłaty wpływa do urzędu

zbiorczego obcego, ze względu na dogodniejsze połączenie komunikacyjne. Urząd

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

zbiorczy, któremu organizacyjnie polega dana placówka, zapisuje w rejestrze nadmiarów

kasowych na podstawie otrzymanego zawiadomienia tylko w rubryce „odesłane”.

W rubryce „otrzymane” dokonuje zapisu dopiero po otrzymaniu zawiadomienia z obcego

urzędu zbiorczego, do którego nadmiar został odesłany. Wpisuje się tyko datę otrzymania

tego nadmiaru przez urząd zbiorczy obcy. Kwotę nadmiaru wpisuje się po nadejściu noty

uznaniowej z urzędu zbiorczego obcego, który nadmiary te otrzymał.

−

grupa III to urzędy obce , dla których urząd prowadzący rejestr jest urzędem zbiorczym;

urząd zbiorczy prowadzący rejestr nadmiarów kasowych w rubryce „otrzymane” zapisuje

z karty wpłaty datę faktycznego otrzymania nadmiaru. Po dokonaniu tego zapisu urząd

zbiorczy wystawia zawiadomienie do obwodowego urzędu poczty, któremu dany urząd

terytorialnie podlega. Datę odesłania tego zawiadomienia zapisuje się w rubryce

„odesłane”. Na koniec miesiąca na ogólną sumę nadmiarów otrzymanych z urzędów

obcych wystawiane są noty uznaniowe.

−

grupa IV obejmują urzędy pocztowe, które odsyłają nadmiary do banku, zapisy w rubryce

„odesłane” prowadzone są na podstawie raportów inkasenta, a w rubryce „otrzymane”

zapisów dokonuje się na podstawie wyciągów bankowych.

Zamkniecie rejestru nadmiarów kasowych polega na podsumowaniu wszystkich rubryk,

czyli na ustaleniu dla każdej placówki sum miesięcznych nadmiarów otrzymanych

i nadmiarów odesłanych. Po dokonaniu tych podsumowań ustala się dla każdej placówki

sumy w drodze. Są to sumy nadmiarów kasowych, które zostały odesłane do urzędu

zbiorczego w miesiącu poprzednim, a do miejsca przeznaczenia nadeszły w miesiącu

bieżącym.

Dla placówek I grupy suma nadmiarów kasowych w drodze równa się różnicy między

sumą nadmiarów kasowych odesłanych przez tę placówkę w ciągu miesiąca łącznie

z nadmiarami w drodze na początku miesiąca a sumą nadmiarów kasowych otrzymanych

przez urząd zbiorczy.

W II grupy urzędów pocztowych nadmiary w drodze będą różnicą miedzy sumą

miesięczną rubryk „odesłane” a kwotą wykazaną w nocie uznaniowej.

Dla II grupy placówek sum w drodze nie ustala się.

Dla IV grupy placówek sumy w drodze ustala się podobnie, jak dla placówek grupy I.

Po zamknięciu rejestru nadmiarów kasowych i ustaleniu sum w drodze urząd zbiorczy

sporządza wyciąg z prowadzonego rejestru nadmiarów kasowych, w którym podaje się:

−

ogólna sumę nadmiarów kasowych odesłanych,

−

ogólna sumę nadmiarów kasowych otrzymanych,

−

Sumy w drodze na koniec miesiąca.

Rejestr zasiłków kasowych prowadzi się i zamyka na takich samych zasadach jak rejestr

nadmiarów kasowych. Podstawą zapisów jest zawiadomienie o otrzymaniu zasiłku kasowego

oraz karta wpłaty. Zawiadomienie o otrzymaniu zasiłku kasowego jest podstawą wpisu

w rubryce „otrzymane”, a karta wpłaty stwierdza fakt odesłania zasiłku kasowego.

4.3.1.4. Zasady rozliczeń bankowych

Poczta Polska oprócz świadczenia usług pocztowych i finansowych wykonuje również

usługi polegające na przyjmowaniu gotówki od nadawców w celu przekazania jej wskazanym

odbiorcom. Podstawą prawną wykonywania tego rodzaju usług są umowy podpisane między

Poczta Polska a zainteresowanymi kontrahentami.

Wpłaty na rachunki bankowe przyjmują wszystkie urzędy pocztowe. Czynności

wykonywane przez pracownika przyjmującego wpłaty na rachunki bankowe opisane są

w poradniku dla ucznia „Prowadzenie kasy operacyjnej”, natomiast w tym poradniku poznasz

zasady prowadzenia wykazu wpłat na rachunki bankowe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Wykaz wpłat na rachunki bankowe prowadzi się w dwóch egzemplarzach. Na koniec dnia

wyprowadza się sumę dzienną. W wykazie oprócz wpłat na rachunki bankowe rejestruje się

pobrane opłaty taryfowe i ewentualne kary za zwłokę.

Na koniec dnia, po zamknięciu wykazu wyprowadza się sumę dzienną rubryk „kwota”

i „dodatek za zwłokę”, którą wpisuje się w dole wykazu. Suma dzienna wszystkich stanowisk

kasowych zarachowywana jest w ogólnym rachunku miesięcznym.

Oryginał wykazu razem z odcinkami blankietów wpłat przesyła się codziennie do urzędu

lub komórki dokonującej przelewów. Urząd dokonujący przelewów musi posiadać rachunek

bankowy. W zakresie czynności przez urzędy i komórki dokonujące przelewów wyróżnia się

operacje:

−

sprawdzenie wszystkich wykazów otrzymanych z placówek pocztowych,

−

uzgodnienie sum dziennych z wykazów z podsumowania dowodów wpłat,

−

wpisywania do specjalnej kontrolki sum dziennych i sum ogólnych wpłat

z poszczególnych placówek oraz sporządzenie zestawienia wykazów wpłat na rachunki

bankowe”,

−