Strona 1

www.sgk.gofin.pl

2010-12-08 08:25:59

http://www.sgk.gofin.pl/11,2381,127201,podstawowe-informacje-o-sprawozdaniu-fina...

Zeszyty Metodyczne Rachunkowości

nr

21

z dnia 2010-11-01 nr kolejny 285

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Podstawowe informacje o sprawozdaniu finansowym

1. Jakie jednostki s

ą

zobowi

ą

zane do sporz

ą

dzenia sprawozdania finansowego i w jakim terminie?

Jednostki sporz

ą

dzaj

ą

ce sprawozdanie finansowe

Sprawozdania finansowe maj

ą

obowi

ą

zek sporz

ą

dza

ć

wszystkie jednostki, które prowadz

ą

ksi

ę

gi rachunkowe na

podstawie ustawy o rachunkowo

ś

ci. S

ą

to nast

ę

puj

ą

ce jednostki maj

ą

ce siedzib

ę

lub miejsce sprawowania zarz

ą

du na

terytorium Rzeczypospolitej Polskiej:

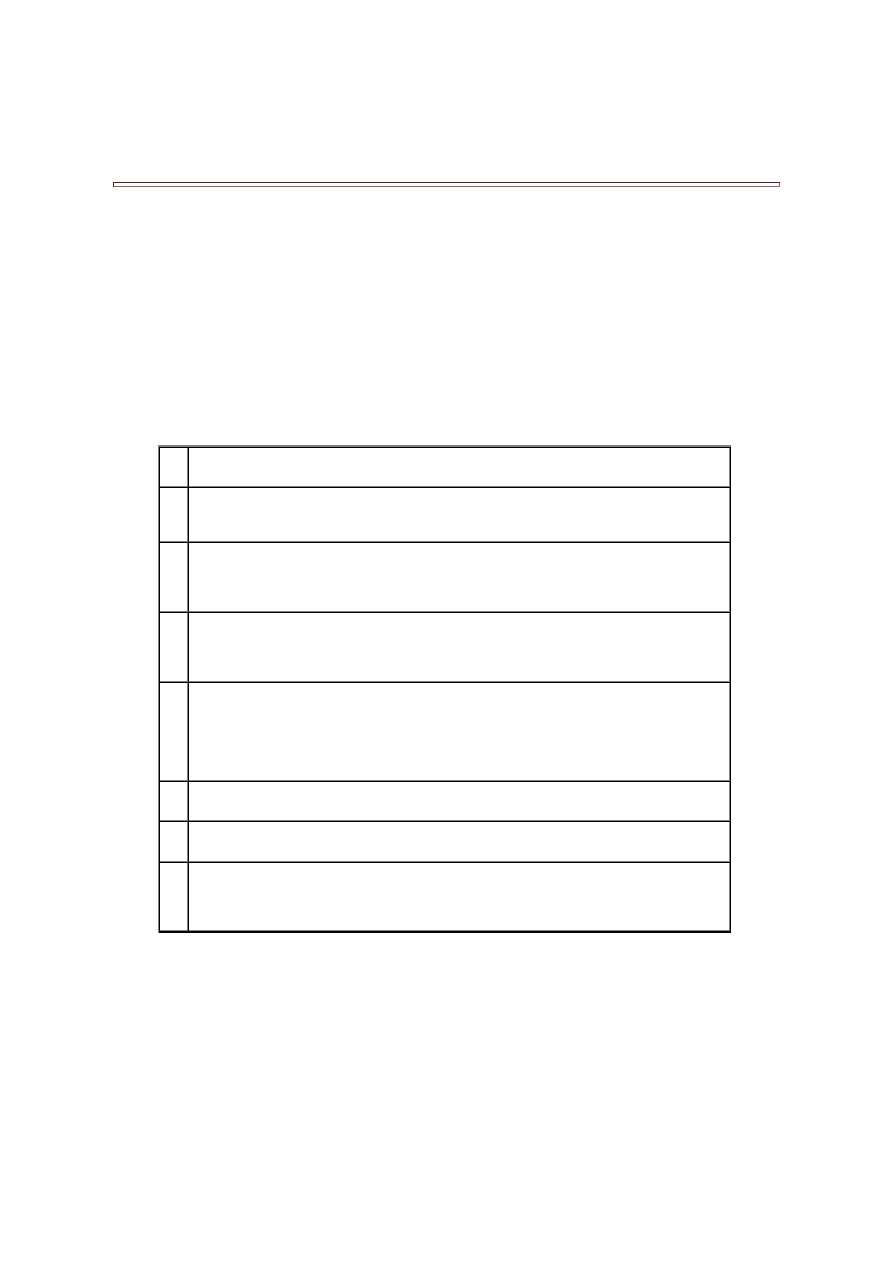

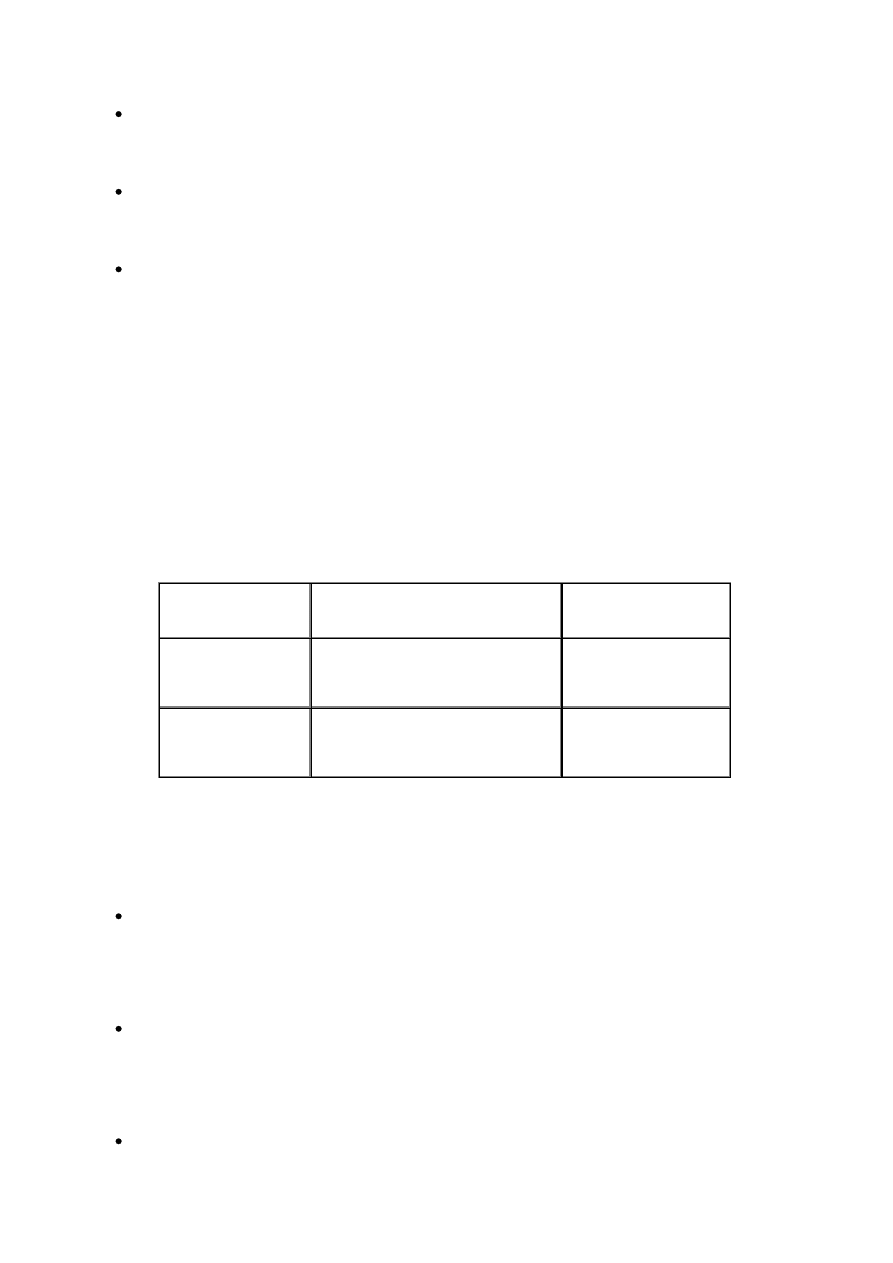

Lp.

Jednostki zobowi

ą

zane do prowadzenia ksi

ą

g rachunkowych na podstawie ustawy

o rachunkowo

ś

ci (art. 2 ust. 1 ustawy o rachunkowo

ś

ci)

1.

Spółki handlowe (osobowe i kapitałowe, w tym równie

ż

w organizacji) oraz spółki cywilne,

z zastrze

ż

eniem pkt 2, a tak

ż

e inne osoby prawne, z wyj

ą

tkiem Skarbu Pa

ń

stwa i Narodowego

Banku Polskiego

2.

Osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych, spółki partnerskie,

spółdzielnie socjalne, je

ż

eli ich przychody netto ze sprzeda

ż

y towarów, produktów i operacji

finansowych za poprzedni rok obrotowy wyniosły co najmniej równowarto

ść

w walucie polskiej

1.200.000 euro

3.

Jednostki organizacyjne działaj

ą

ce na podstawie Prawa bankowego, przepisów o obrocie

papierami warto

ś

ciowymi, przepisów o funduszach inwestycyjnych, przepisów o działalno

ś

ci

ubezpieczeniowej i reasekuracyjnej lub przepisów o organizacji i funkcjonowaniu funduszy

emerytalnych, bez wzgl

ę

du na wielko

ść

przychodów

4.

Gminy, powiaty, województwa i ich zwi

ą

zki, a tak

ż

e pa

ń

stwowe, gminne, powiatowe

i wojewódzkie:

a) jednostki bud

ż

etowe,

b) gospodarstwa pomocnicze jednostek bud

ż

etowych,

c) zakłady bud

ż

etowe,

d) fundusze celowe niemaj

ą

ce osobowo

ś

ci prawnej

5.

Jednostki organizacyjne niemaj

ą

ce osobowo

ś

ci prawnej, z wyj

ą

tkiem spółek, o której mowa

w poz. 1 i 2

6.

Osoby zagraniczne, oddziały i przedstawicielstwa przedsi

ę

biorców zagranicznych w rozumieniu

przepisów o swobodzie działalno

ś

ci gospodarczej

7.

Jednostki niewymienione w powy

ż

szych punktach, je

ż

eli otrzymuj

ą

na realizacj

ę

zada

ń

zleconych dotacje lub subwencje z bud

ż

etu pa

ń

stwa, bud

ż

etów jednostek samorz

ą

du

terytorialnego lub funduszów celowych - od pocz

ą

tku roku obrotowego, w którym dotacje lub

subwencje zostały im przyznane

Termin sporz

ą

dzenia sprawozdania finansowego

Sprawozdanie finansowe sporz

ą

dza si

ę

na dzie

ń

zamkni

ę

cia ksi

ą

g rachunkowych, tzn.:

1) na dzie

ń

ko

ń

cz

ą

cy rok obrotowy,

2) na dzie

ń

zako

ń

czenia działalno

ś

ci jednostki, w tym równie

ż

jej sprzeda

ż

y, zako

ń

czenia likwidacji lub

post

ę

powania upadło

ś

ciowego, o ile nie nast

ą

piło jego umorzenie,

3) na dzie

ń

poprzedzaj

ą

cy zmian

ę

formy prawnej jednostki,

Strona 2

www.sgk.gofin.pl

2010-12-08 08:25:59

http://www.sgk.gofin.pl/11,2381,127201,podstawowe-informacje-o-sprawozdaniu-fina...

4) na dzie

ń

poł

ą

czenia zwi

ą

zanego z przej

ę

ciem jednostki przez inn

ą

jednostk

ę

, to jest na dzie

ń

wpisu

do rejestru tego poł

ą

czenia - w jednostce przejmowanej,

5) na dzie

ń

poprzedzaj

ą

cy dzie

ń

podziału lub poł

ą

czenia jednostek, je

ż

eli w wyniku podziału lub poł

ą

czenia

powstaje nowa jednostka, to jest na dzie

ń

poprzedzaj

ą

cy dzie

ń

wpisu do rejestru poł

ą

czenia lub podziału,

6) na dzie

ń

poprzedzaj

ą

cy dzie

ń

postawienia jednostki w stan likwidacji lub ogłoszenia upadło

ś

ci,

7) na inny dzie

ń

bilansowy okre

ś

lony odr

ę

bnymi przepisami.

Sprawozdanie finansowe nale

ż

y sporz

ą

dzi

ć

nie pó

ź

niej ni

ż

w ci

ą

gu trzech miesi

ę

cy od zaistnienia wy

ż

ej wymienionych

zdarze

ń

.

Przykład

Je

ś

li rok obrotowy jednostki pokrywa si

ę

z rokiem kalendarzowym, to za 2010 r. dniem ko

ń

cz

ą

cym rok obrotowy b

ę

dzie 31

grudnia 2010 r., a sprawozdanie finansowe takiej jednostki powinno by

ć

sporz

ą

dzone najpó

ź

niej do 31 marca 2011 r.

Uwaga: Rok obrotowy u osób fizycznych i spółek osobowych jest zawsze zgodny z rokiem kalendarzowym.

Dla osób prawnych rokiem obrotowym mo

ż

e by

ć

rok kalendarzowy lub inny okres trwaj

ą

cy 12 kolejnych

pełnych miesi

ę

cy kalendarzowych, stosowany równie

ż

dla celów podatkowych, pod warunkiem,

ż

e wynika to

z aktu zało

ż

ycielskiego jednostki i informacj

ę

t

ę

zgłoszono w ustawowym terminie do urz

ę

du skarbowego.

Termin zatwierdzenia sprawozdania finansowego

Zwracamy uwag

ę

, i

ż

roczne sprawozdanie finansowe jednostki podlega zatwierdzeniu przez organ zatwierdzaj

ą

cy, nie

pó

ź

niej ni

ż

6 miesi

ę

cy od dnia bilansowego.

Przykład

Je

ż

eli rok obrotowy spółki z o.o. jest zgodny z rokiem kalendarzowym, to jej roczne sprawozdanie finansowe za 2010 r. powinno

zosta

ć

zatwierdzone w terminie do 30 czerwca 2011 r.

Organem zatwierdzaj

ą

cym jest:

w spółce akcyjnej: zwyczajne walne zgromadzenie akcjonariuszy,

w spółce z ograniczon

ą

odpowiedzialno

ś

ci

ą

: zwyczajne zgromadzenie wspólników,

w spółce komandytowo-akcyjnej: walne zgromadzenie,

w spółkach jawnej, partnerskiej, komandytowej, cywilnej: wspólnicy,

w przedsi

ę

biorstwach pa

ń

stwowych: rada pracownicza, a w razie jej braku organ zało

ż

ycielski,

w spółdzielniach: walne zgromadzenie członków lub ich przedstawicieli,

w jednostkach prowadz

ą

cych działalno

ść

jako osoby fizyczne, we własnym imieniu i na własne ryzyko:

wła

ś

ciciel.

Zatwierdzenie rocznego sprawozdania finansowego nast

ę

puje na podstawie podj

ę

tej uchwały organu zatwierdzaj

ą

cego,

decyzji organu zało

ż

ycielskiego lub w przypadku spółek jednoosobowych i przedsi

ę

biorstw osób fizycznych w formie

o

ś

wiadczenia woli wła

ś

ciciela.

Strona 3

www.sgk.gofin.pl

2010-12-08 08:25:59

http://www.sgk.gofin.pl/11,2381,127201,podstawowe-informacje-o-sprawozdaniu-fina...

Du

ż

e jednostki, których roczne sprawozdania finansowe podlegaj

ą

badaniu przez biegłego rewidenta maj

ą

obowi

ą

zek zło

ż

y

ć

do ogłoszenia sprawozdanie finansowe w ci

ą

gu 15 dni od jego zatwierdzenia w Dzienniku Urz

ę

dowym

Rzeczypospolitej Polskiej "Monitor Polski B", a w przypadku spółdzielni w "Monitorze Spółdzielczym".

2. Z jakich elementów składa si

ę

sprawozdanie finansowe i kto je podpisuje?

Elementy sprawozdania finansowego w zale

ż

no

ś

ci od wielko

ś

ci jednostki

Sprawozdanie finansowe składa si

ę

z:

wprowadzenia do sprawozdania finansowego,

bilansu,

rachunku zysków i strat,

dodatkowych informacji i obja

ś

nie

ń

.

W przypadku du

ż

ych jednostek, których roczne sprawozdania finansowe - na podstawie przepisów ustawy

o rachunkowo

ś

ci - podlegaj

ą

obowi

ą

zkowemu badaniu, sporz

ą

dza si

ę

dodatkowo: zestawienie zmian w kapitale

(funduszu) własnym, rachunek przepływów pieni

ęż

nych.

Przykład

Badaniu i ogłaszaniu za 2010 r. podlegaj

ą

roczne sprawozdania finansowe - kontynuuj

ą

cych działalno

ść

:

1) banków, zakładów ubezpiecze

ń

oraz zakładów reasekuracji,

2) jednostek działaj

ą

cych na podstawie przepisów o obrocie papierami warto

ś

ciowymi oraz przepisów o funduszach

inwestycyjnych,

3) jednostek działaj

ą

cych na podstawie przepisów o organizacji i funkcjonowaniu funduszy emerytalnych,

4) spółek akcyjnych, z wyj

ą

tkiem spółek b

ę

d

ą

cych na dzie

ń

bilansowy w organizacji,

5) pozostałych jednostek (tj. spółki z o.o., spółki jawne, spółki cywilne, spółki komandytowo-akcyjne, spółki

komandytowe, spółki partnerskie, osoby fizyczne prowadz

ą

ce działalno

ść

gospodarcz

ą

itp.), które w 2009 r., spełniły

co najmniej dwa z nast

ę

puj

ą

cych warunków:

a)

ś

rednioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej 50 osób,

b) suma aktywów bilansu na koniec 2009 r. stanowiła równowarto

ść

w walucie polskiej co najmniej

2.500.000 euro, czyli kwot

ę

: 10.270.500 zł,

c) przychody netto ze sprzeda

ż

y towarów i produktów oraz operacji finansowych za 2009 r. stanowiły

równowarto

ść

w walucie polskiej co najmniej 5.000.000 euro, czyli kwot

ę

: 20.541.000 zł.

Zatem powy

ż

sze jednostki za 2010 r. sporz

ą

dzaj

ą

pełne sprawozdanie finansowe obejmuj

ą

ce: bilans, rachunek zysków i strat,

informacj

ę

dodatkow

ą

, rachunek przepływów pieni

ęż

nych i zestawienie zmian w kapitale (funduszu) własnym.

W niektórych jednostkach oprócz wy

ż

ej wymienionych elementów jako uzupełnienie do sprawozdania finansowego

nale

ż

y doł

ą

czy

ć

roczne sprawozdanie z działalno

ś

ci jednostki. Obowi

ą

zek ten dotyczy nast

ę

puj

ą

cych podmiotów:

spółek kapitałowych (tj. spółek akcyjnych i spółek z o.o.),

spółek komandytowo-akcyjnych,

towarzystw ubezpiecze

ń

wzajemnych,

Strona 4

www.sgk.gofin.pl

2010-12-08 08:25:59

http://www.sgk.gofin.pl/11,2381,127201,podstawowe-informacje-o-sprawozdaniu-fina...

towarzystw reasekuracji wzajemnej,

spółdzielni,

przedsi

ę

biorstw pa

ń

stwowych.

Sprawozdanie finansowe nale

ż

y sporz

ą

dzi

ć

w j

ę

zyku polskim i walucie polskiej. Dane liczbowe wykazuje si

ę

w złotych

i groszach lub tylko w złotych albo w zaokr

ą

gleniu do tysi

ę

cy złotych, pod warunkiem,

ż

e nie zniekształci to obrazu

jednostki zawartego w sprawozdaniu finansowym oraz w sprawozdaniu z działalno

ś

ci. Nale

ż

y pami

ę

ta

ć

,

ż

e przyj

ę

t

ą

zasad

ę

prezentacji danych stosuje si

ę

do wszystkich elementów sprawozdania finansowego przez kolejne lata.

Obowi

ą

zuj

ą

ce wzory poszczególnych elementów sprawozdania finansowego znajduj

ą

si

ę

w zał

ą

cznikach do ustawy

o rachunkowo

ś

ci:

a) dla jednostek innych ni

ż

banki, zakłady ubezpiecze

ń

i zakłady reasekuracji - zał

ą

cznik nr 1,

b) dla banków - zał

ą

cznik nr 2,

c) dla zakładów ubezpiecze

ń

i zakładów reasekuracji - zał

ą

cznik nr 3.

Osoby podpisuj

ą

ce sprawozdanie finansowe

Odpowiedzialnym za sporz

ą

dzenie sprawozdania finansowego jest kierownik jednostki.

Sprawozdanie finansowe podpisuj

ą

, podaj

ą

c dat

ę

podpisu:

osoba, której powierzono prowadzenie ksi

ą

g rachunkowych,

kierownik jednostki, a je

ż

eli jednostk

ą

kieruje organ wieloosobowy - wszyscy członkowie tego organu.

W celu wypełnienia obowi

ą

zku podpisania sprawozdania finansowego główny ksi

ę

gowy (jako osoba, której powierzono

prowadzenie ksi

ą

g rachunkowych) oraz kierownik jednostki składaj

ą

własnor

ę

czne podpisy - wraz ze wskazaniem daty

podpisu - na ka

ż

dej cz

ęś

ci sprawozdania finansowego. Zaznaczamy,

ż

e nie ma obowi

ą

zku podpisywania ka

ż

dej strony

wchodz

ą

cej w skład sprawozdania finansowego, np. ka

ż

dej strony wielostronicowych dodatkowych informacji

i obja

ś

nie

ń

. Jednak ze wzgl

ę

dów bezpiecze

ń

stwa - np. w celu unikni

ę

cia wymiany którejkolwiek ze stron - wskazane jest

zaparafowa

ć

ka

ż

d

ą

stron

ę

sprawozdania (z wyj

ą

tkiem ostatniej, na której powinien si

ę

znale

źć

czytelny podpis).

Podpisanie sprawozdania finansowego przez upowa

ż

nione osoby oznacza potwierdzenie przez nie, i

ż

sprawozdanie to

jest kompletne oraz

ż

e przedstawia prawdziwy i rzetelny obraz sytuacji maj

ą

tkowej i finansowej jednostki.

Ustawa o rachunkowo

ś

ci, dopuszcza mo

ż

liwo

ść

odmowy zło

ż

enia podpisu na sprawozdaniu finansowym (por. art. 52

ust. 2 ustawy o rachunkowo

ś

ci). W takim jednak przypadku wymagane jest pisemne uzasadnienie, doł

ą

czane do tego

sprawozdania.

3. Jakimi zasadami kierowa

ć

si

ę

sporz

ą

dzaj

ą

c sprawozdanie finansowe?

Prace poprzedzaj

ą

ce sporz

ą

dzenie sprawozdania finansowego

Prace poprzedzaj

ą

ce sporz

ą

dzenie sprawozdania finansowego potocznie nazywa si

ę

pracami bilansowymi. W

ś

wietle

obowi

ą

zuj

ą

cych przepisów, sprawozdanie finansowe jednostki powinno by

ć

sporz

ą

dzone nie pó

ź

niej ni

ż

w ci

ą

gu 3

miesi

ę

cy od dnia bilansowego. Dlatego prace bilansowe nale

ż

y zorganizowa

ć

tak, aby umo

ż

liwiły sporz

ą

dzenie

prawidłowego sprawozdania

finansowego

w wymaganym

w ustawie

o rachunkowo

ś

ci

terminie.

Na

sprawne

sporz

ą

dzenie sprawozdania finansowego jednostki składaj

ą

si

ę

prace, które mo

ż

na przeprowadza

ć

na bie

żą

co w ci

ą

gu

całego roku obrotowego oraz te, które trzeba przeprowadzi

ć

przed samym sporz

ą

dzeniem sprawozdania.

Strona 5

www.sgk.gofin.pl

2010-12-08 08:25:59

http://www.sgk.gofin.pl/11,2381,127201,podstawowe-informacje-o-sprawozdaniu-fina...

Do najwa

ż

niejszych prac, które nale

ż

y przeprowadzi

ć

tu

ż

przed sporz

ą

dzeniem sprawozdania finansowego nale

żą

:

ustalenie i sprawdzenie stanu aktywów i pasywów za pomoc

ą

inwentaryzacji (przygotowanie inwentaryzacji, jej

przeprowadzenie oraz uj

ę

cie i rozliczenie jej wyników w ksi

ę

gach rachunkowych),

uzgodnienie obrotów i sald kont syntetycznych i analitycznych (tj. sporz

ą

dzenie zestawienia obrotów i sald kont

ksi

ę

gi głównej i zestawienia sald kont ksi

ą

g pomocniczych),

uj

ę

cie w ksi

ę

gach rachunkowych roku, za który sporz

ą

dzamy sprawozdanie finansowe, wszystkich zdarze

ń

dotycz

ą

cych tego roku, nawet je

ś

li dokumenty wpłyn

ę

ły do jednostki po dniu bilansowym, ale jeszcze przed

sporz

ą

dzeniem sprawozdania finansowego.

Jednostki, które s

ą

zobowi

ą

zane do poddania badaniu swojego rocznego sprawozdania finansowego powinny

w ostatnim kwartale roku obrotowego dokona

ć

wyboru biegłego rewidenta i podpisa

ć

umow

ę

o badanie sprawozdania,

tak aby umo

ż

liwi

ć

biegłemu udział w inwentaryzacji znacz

ą

cych składników maj

ą

tkowych jednostki.

Dane porównawcze i sprawozdawcze w sprawozdaniu finansowym

W ka

ż

dym sprawozdaniu finansowym ujmuje si

ę

dane liczbowe za dwa lata obrotowe, tj. dane finansowe dotycz

ą

ce

bie

żą

cego roku obrotowego oraz dane porównawcze za rok obrotowy bezpo

ś

rednio go poprzedzaj

ą

cy.

Sposób prezentacji danych w sprawozdaniu finansowym za 2010 r., przy zało

ż

eniu

ż

e rokiem obrotowym jednostki jest

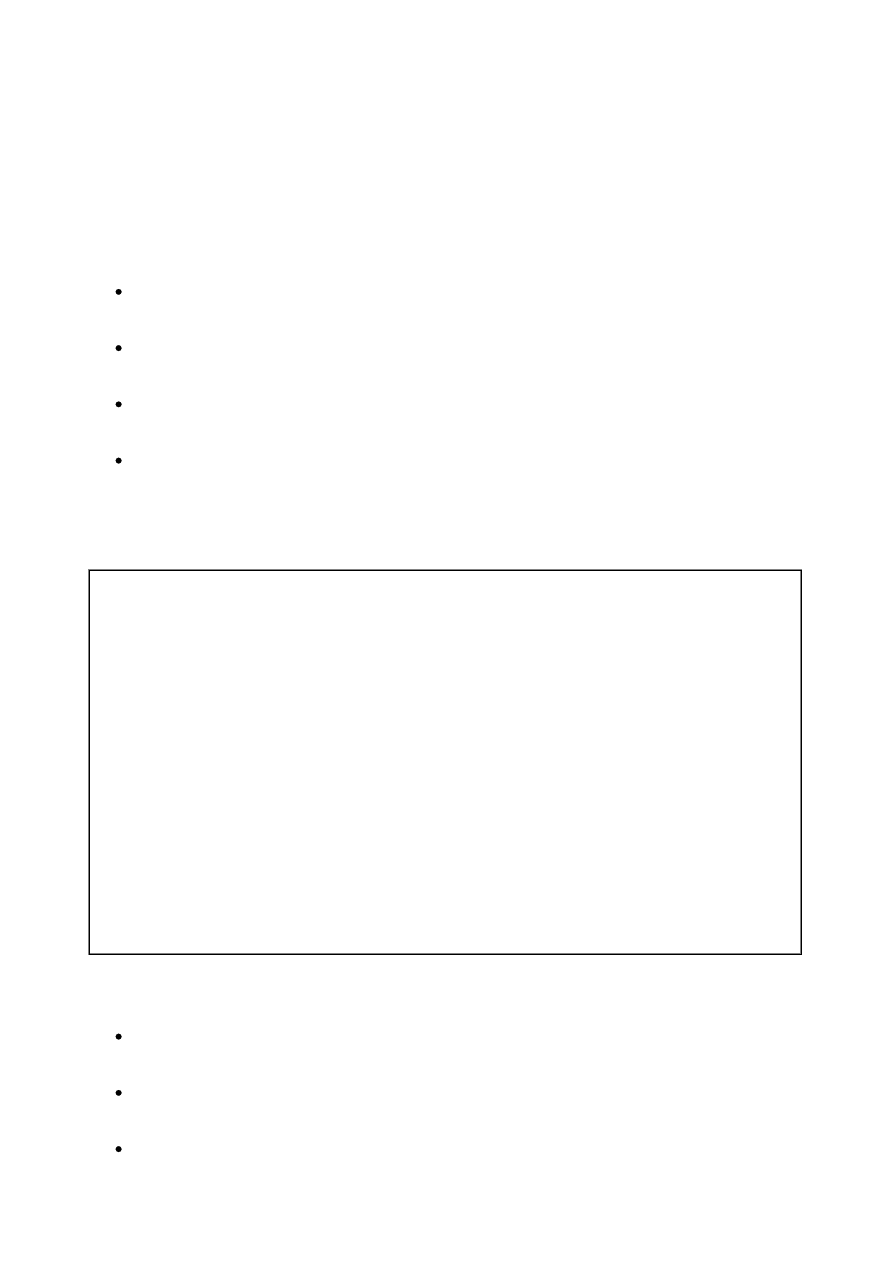

rok kalendarzowy, przedstawiono w tabeli.

Element sprawozdania

finansowego

Dane za rok obrotowy, za który

sporz

ą

dzane jest sprawozdanie

finansowe (dane sprawozdawcze)

Dane za poprzedni rok

obrotowy (dane

porównawcze)

- bilans,

- zestawienie zmian

w kapitale (funduszu)

własnym

stan na dzie

ń

31.12.2010 r.

stan na dzie

ń

31.12.2009 r.

- rachunek zysków

i strat,

- rachunek przepływów

pieni

ęż

nych

dane za okres

od 01.01.2010 r. do 31.12.2010 r.

dane za okres

od 01.01.2009 r.

do 31.12.2009 r.

Powi

ą

zanie w tre

ś

ci poszczególnych elementów sprawozdania finansowego

Zwracamy uwag

ę

,

ż

e dane zawarte w poszczególnych elementach sprawozdania (bilansie, rachunku zysków i strat,

zestawieniu zmian w kapitale, rachunku przepływów pieni

ęż

nych) s

ą

ze sob

ą ś

ci

ś

le powi

ą

zane i wyra

ż

a si

ę

to mi

ę

dzy

innymi w ten sposób,

ż

e:

zysk (strata) netto wynikaj

ą

ca z rachunku zysków i strat jest zgodna z zyskiem (strat

ą

) netto uj

ę

t

ą

w pasywach

bilansu,

informacje zawarte w sprawozdaniu z przepływów pieni

ęż

nych w postaci

ś

rodków pieni

ęż

nych na pocz

ą

tek

i koniec okresu s

ą

zgodne ze stanem

ś

rodków pieni

ęż

nych wykazanych w bilansie,

wynik finansowy netto wynikaj

ą

cy z rachunku zysków i strat jest zgodny z wynikiem finansowym uj

ę

tym

w rachunku z przepływów pieni

ęż

nych sporz

ą

dzanym metod

ą

po

ś

redni

ą

,

Strona 6

www.sgk.gofin.pl

2010-12-08 08:25:59

http://www.sgk.gofin.pl/11,2381,127201,podstawowe-informacje-o-sprawozdaniu-fina...

tre

ść

zawarta w informacji dodatkowej do sprawozdania finansowego oraz w sprawozdaniu z działalno

ś

ci jest

zgodna z danymi zawartymi w bilansie, rachunku zysków i strat, zestawieniu zmian w kapitale, rachunku

przepływów pieni

ęż

nych.

Nale

ż

y doda

ć

,

ż

e wszystkie dane rachunkowe w poszczególnych sprawozdaniach s

ą

te

ż

ze sob

ą

powi

ą

zane po

ś

rednio,

poniewa

ż

warto

ść

maj

ą

tku jednostki (aktywa i pasywa) kształtowana jest poprzez podejmowane przez jednostk

ę

w ci

ą

gu roku obrotowego działania, których odzwierciedleniem s

ą

ponoszone koszty i osi

ą

gane przychody za pomoc

ą

(z wykorzystaniem) dost

ę

pnych

ś

rodków gospodarczych (czyli aktywów i pasywów).

Zastosowanie nadrz

ę

dnych zasad rachunkowo

ś

ci przy sporz

ą

dzaniu sprawozdania finansowego

Ka

ż

de sprawozdanie finansowe powinno by

ć

sporz

ą

dzone zgodnie z zasadami zawartymi w ustawie o rachunkowo

ś

ci

oraz rzetelnie i jasno przedstawia

ć

sytuacj

ę

maj

ą

tkow

ą

i finansow

ą

oraz wynik finansowy jednostki.

Zastosowanie podstawowych zasad rachunkowo

ś

ci przy sporz

ą

dzaniu sprawozdania finansowego przestawiono

w tabeli.

Strona 7

www.sgk.gofin.pl

2010-12-08 08:25:59

http://www.sgk.gofin.pl/11,2381,127201,podstawowe-informacje-o-sprawozdaniu-fina...

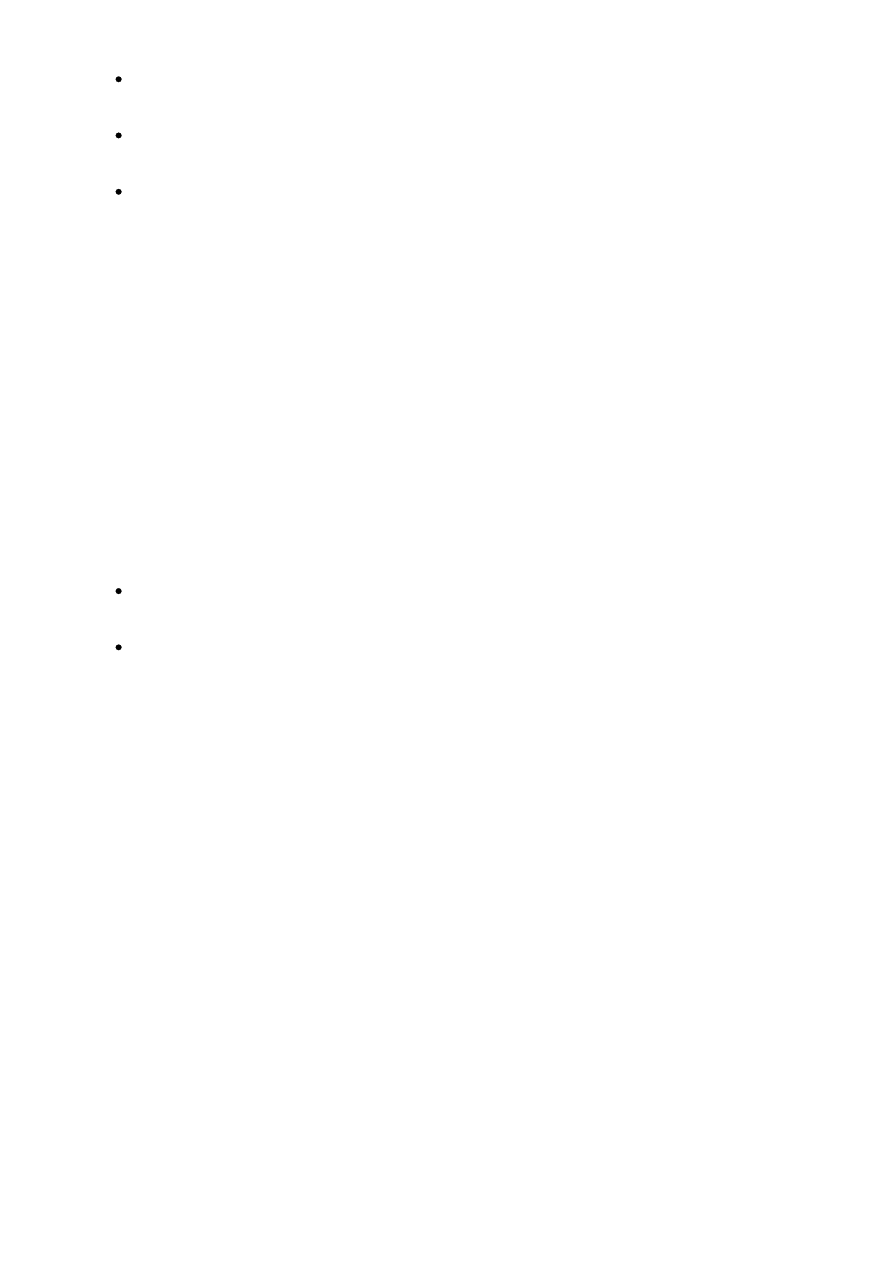

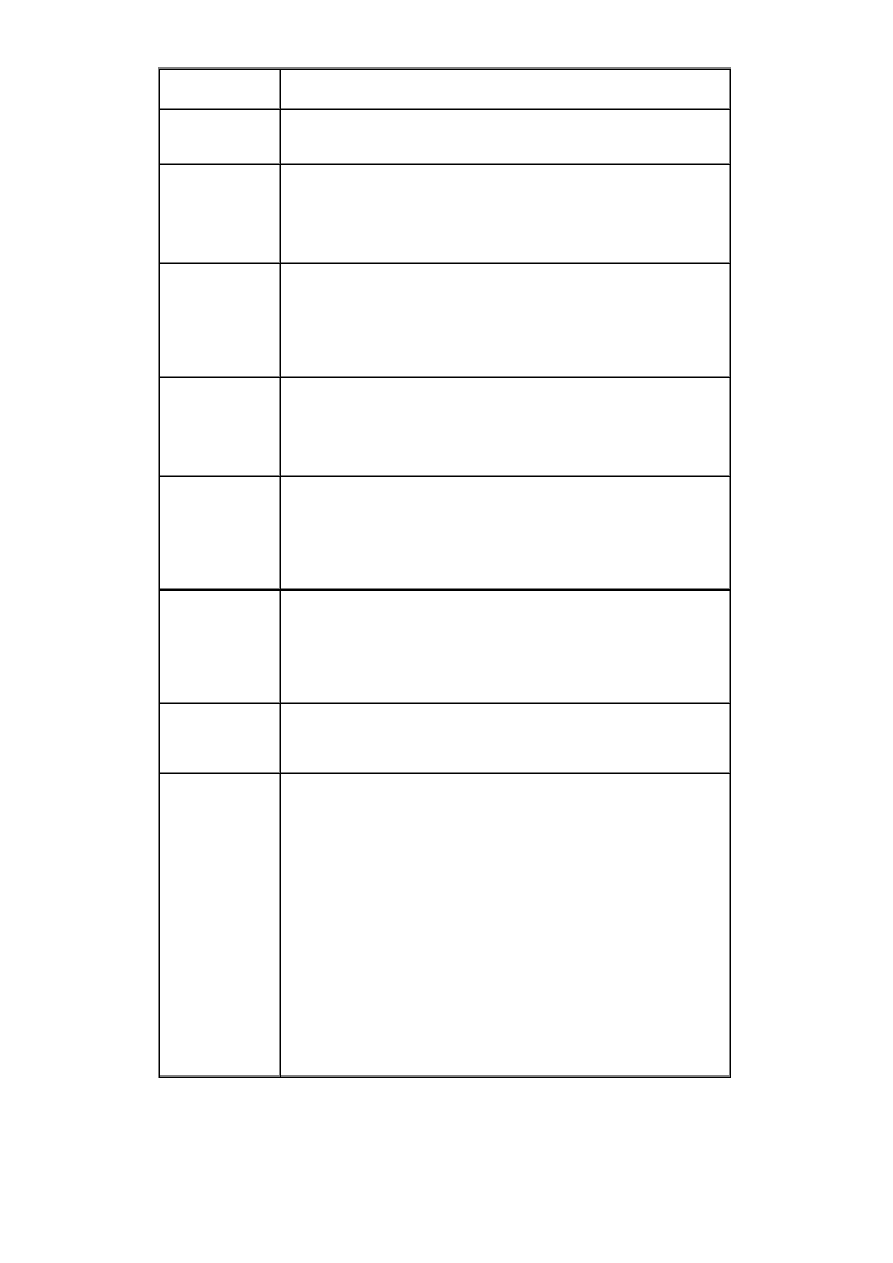

Zasada

rachunkowo

ś

ci

Zastosowanie przy sporz

ą

dzaniu sprawozdania finansowego

Zasada rzetelnego

obrazu

Jednostki obowi

ą

zane s

ą

stosowa

ć

przyj

ę

te zasady (polityk

ę

) rachunkowo

ś

ci

rzetelnie i jasno przedstawiaj

ą

c sytuacj

ę

maj

ą

tkow

ą

i finansow

ą

oraz wynik

finansowy

Zasada przewagi

tre

ś

ci nad form

ą

Zdarzenia, w tym operacje gospodarcze, ujmuje si

ę

w ksi

ę

gach rachunkowych

i wykazuje w sprawozdaniu finansowym zgodnie z ich tre

ś

ci

ą

ekonomiczn

ą

.

Stosuje si

ę

j

ą

w sytuacjach, gdy zachodzi kolizja mi

ę

dzy zasad

ą

rzetelnego

obrazu a wymogami okre

ś

lonymi przepisami prawa, przyjmuj

ą

c za podstaw

ę

wykazania operacji w ksi

ę

gach rachunkowych jej rzeczywist

ą

tre

ść

ekonomiczn

ą

Zasada memoriału

W ksi

ę

gach rachunkowych jednostki nale

ż

y uj

ąć

wszystkie osi

ą

gni

ę

te przychody

i zwi

ą

zane z nimi koszty dotycz

ą

ce danego roku obrotowego, niezale

ż

nie od

terminu ich zapłaty. Oznacza to,

ż

e w sprawozdaniu finansowym jednostki

nale

ż

y uj

ąć

wszystkie zdarzenia gospodarcze, które miały miejsce w danym roku

obrotowym niezale

ż

nie od tego czy zostały zrealizowane, na przykład

wynagrodzenia za wykonan

ą

w danym roku prac

ę

, mimo i

ż

ich wypłata nast

ą

pi

w nast

ę

pnym roku obrotowym

Zasada

współmierno

ś

ci

przychodów

i zwi

ą

zanych

z nimi kosztów

Do aktywów i pasywów danego okresu sprawozdawczego zaliczane powinny

by

ć

koszty lub przychody dotycz

ą

ce przyszłych okresów oraz przypadaj

ą

ce na

ten okres koszty, które nie zostały jeszcze poniesione. Konsekwencj

ą

stosowania tej zasady jest tworzenie rezerw, ujmowanie w bilansie biernych

i czynnych rozlicze

ń

mi

ę

dzyokresowych kosztów oraz rozlicze

ń

mi

ę

dzyokresowych przychodów

Zasada

ostro

ż

no

ś

ci

Jednostki obowi

ą

zkowo uwzgl

ę

dniaj

ą

w wyniku finansowym ustalanym na dzie

ń

bilansowy, te zdarzenia, które powoduj

ą

obni

ż

enie warto

ś

ci aktywów lub

gro

żą

ce straty, a w konsekwencji wpływaj

ą

na wynik finansowy. Stosowanie tej

zasady wyra

ż

a si

ę

w obowi

ą

zku urealnienia warto

ś

ci aktywów poprzez

aktualizacj

ę

ich warto

ś

ci do stanu zapewniaj

ą

cego korzy

ś

ci ekonomiczne

w przyszło

ś

ci oraz utworzenia rezerw na znane jednostce ryzyko, gro

żą

ce straty

lub skutki innych zdarze

ń

Zasada

indywidualnej

wyceny

Warto

ść

poszczególnych składników aktywów i pasywów, przychodów

i zwi

ą

zanych z nimi kosztów oraz zysków i strat nadzwyczajnych ustala si

ę

oddzielnie. Nie mo

ż

na kompensowa

ć

ze sob

ą

ró

ż

nych co do rodzaju

i przeznaczenia aktywów i pasywów, przychodów i zwi

ą

zanych z nimi kosztów

oraz zysków i strat nadzwyczajnych. W zwi

ą

zku z tym, np. w rachunku zysków

i strat wykazuje si

ę

oddzielnie koszty i przychody dotycz

ą

ce składnika maj

ą

tku

zniszczonego na skutek zdarzenia losowego

Zasada istotno

ś

ci

Jednostka, okre

ś

laj

ą

c zasady (polityk

ę

) rachunkowo

ś

ci, ma obowi

ą

zek

zapewni

ć

wyodr

ę

bnienie w ksi

ę

gach rachunkowych wszystkich zdarze

ń

istotnych do oceny sytuacji maj

ą

tkowej i finansowej oraz wyniku finansowego,

przy zachowaniu zasady ostro

ż

no

ś

ci

Zasada ci

ą

gło

ś

ci

Przyj

ę

te zasady (polityk

ę

) rachunkowo

ś

ci jednostka powinna stosowa

ć

w sposób ci

ą

gły, dokonuj

ą

c w kolejnych latach obrotowych:

a)

jednakowego grupowania operacji w ksi

ę

gach rachunkowych z okresu na

okres w ci

ą

gu roku bie

żą

cego i w kolejnych latach obrotowych, sumuj

ą

c je

w wi

ę

ksze zbiory i ustalaj

ą

c salda kont bilansowych i wynikowych,

b)

wyceny aktywów i pasywów według jednakowych zasad przyj

ę

tych

do stosowania w zakładowym planie kont w ci

ą

gu roku bie

żą

cego i na dzie

ń

bilansowy oraz nast

ę

puj

ą

cych po sobie latach obrotowych,

c)

ustalania wyniku finansowego (zysku, straty) według tych samych zasad.

Przy stosowaniu zasad (polityki) rachunkowo

ś

ci przyjmuje si

ę

zało

ż

enie,

ż

e

jednostka b

ę

dzie kontynuowała w daj

ą

cej si

ę

przewidzie

ć

przyszło

ś

ci

działalno

ść

w niezmienionym istotnie zakresie, bez postawienia jej w stan

likwidacji lub upadło

ś

ci, chyba

ż

e jest to niezgodne ze stanem faktycznym lub

prawnym. Ustalaj

ą

c zdolno

ść

jednostki do kontynuowania działalno

ś

ci, kierownik

jednostki uwzgl

ę

dnia wszystkie informacje dost

ę

pne na dzie

ń

sporz

ą

dzenia

sprawozdania finansowego, dotycz

ą

ce daj

ą

cej si

ę

przewidzie

ć

przyszło

ś

ci,

obejmuj

ą

cej okres nie krótszy ni

ż

jeden rok od dnia bilansowego. Zamiar

kontynuowania działalno

ś

ci kierownictwo jednostki ma obowi

ą

zek zadeklarowa

ć

we wprowadzeniu do sprawozdania finansowego

Wyszukiwarka

Podobne podstrony:

Wartość użytkowa sprawozdań finansowych i wartość informacyjna sprawozdań finansowych

jurdziak,podstawy ekonomii, sprawozdania finansowe firmy

Sprawozdania finansowe jako podstawowe źródło informacji w zarządzaniu finansami

Informatyczne Podstawy Projektowania sprawozdanie

dałkowski,ekonomika w górnictwie, Ocena spółki HUTMEN S A na podstawie sprawozdania finansowego

15) Sprawozdanie finansowe jako źródło informacji finansowej, finanse przedsiębiorstw

Sprawozdanie nie dokończone, WAT, LOTNICTWO I KOSMONAUTYKA, WAT - 1 rok lotnictwo, PI, Podstawy info

MSSF 1. Podstawowe pojęcia, UEK, FiR II SEMESTR, Standardy Sprawozdawczości Finansowej

Informacje zawarte w sprawozdaniu finansowym jednostki projekt

Analiza płynności na podstawie bilansu, Sprawozdawczość i analiza sprawozdań finansowych - dr Janusz

Informacja Dodatkowa - materiały, Licencjat UE, sprawozdawczość finansowa

informacja dodatkowa jako część sprawozdania finansowego, rac

więcej podobnych podstron