ROTEIRO DE ESTUDO

CONTABILIDADE GERAL

CURSO SEQUENCIAL

PEQUENAS E MÉDIAS EMPRESAS

Prof

ª. Edna Marcia Jabour Zambon

2

I)

INTRODUÇÃO À CONTABILIDADE.

1. CONTABILIDADE INÍCIO E EVOLUÇÃO

1.1 In

ícios Contábeis (+/- 4.000 a. c )

1.2 Frei Luca Pacioli em 1494 (Partidas Dobradas

1.3 Escola Italiana

1.4 Escola Americana (Escola Cont

ábil Norte Americana – 1920)

2.CONTABILIDADE

2.1.DEFINIÇÃO:

“Ë uma metodologia especialmente concebida para captar, registrar, acumular, resumir e

interpretar os fen

ômenos que afetam as situações Patrimoniais, Financeiras e Econômicas

de qualquer entre, seja pessoa f

ísica, entidade de finalidades não lucrativas, empresas ou

mesmo, pessoa jur

ídica de direito público”. (Sérgio Iudícibus)

2.2.OBJETO:

É o Patrimônio das entidades econômico-administrativas.

2.3.FINALIDADE:

A contabilidade presta-se as seguintes finalidades b

ásicas na empresa: controle e

planejamento para tomada de decis

ões.

2.4.OBJETIVOS:

A contabilidade tem por objetivo captar, registrar, acumular, resumir, conferir e interpretar

os fen

ômenos de natureza econômico-financeiro que afetam a empresa.

· Captar: informações, documentos (Base de dados)

· Registrar: fatos

· Acumular: registros

· Resumir: contas

· Conferir: registros e contas

· Interpretar: demonstrativos.

2.5. TÉCNICAS:

A contabilidade utiliza as seguintes t

écnicas essenciais:

· Registro dos fatos: escrituração

· Demonstração expositiva dos fatos: demonstrações contábeis

· Confirmação dos registros e demonstrações: auditoria

· Análise e interpretação dos demonstrativos: análise de balanços.

3

2.6 PROCESSO CONTÁBIL PARA TOMADA DE DECISÃO:

FATOS OU EVENTOS

DEMONSTRA

ÇÕES

INFORMA

ÇÕES

Processo

An

álise

ECON

ÔMICOS

FINANCEIRAS =

FINANCEIRAS

Cont

ábil

FINANCEIROS

DADOS

PARA TOMADA

DE DECIS

ÕES

2.6.FUNÇÃO DO CONTADOR:

Sua fun

ção em especial, é a de gerente da informação contábil. Ele é responsável pela

obten

ção, classificação e preparo de relatórios contábeis, visando fornecer a todos os

demais usu

ários internos, como por exemplo, os gerentes, base para a tomada de decisão e

manter os usu

ários externos, tais como, credores, governo, acionistas, clientes, etc.,

adequadamente informados.

2.7 ÁREAS DE ATUAÇÃO DO CONTADOR:

(p.31 livro contabilidade empresarial)

2.8. TIPO DE INFORMAÇÕES:

Contabilidade Financeira: “é a contabilidade geral, necessária a todas as empresas.

Fornece informa

ções básicas aos seus usuários e é obrigatória conforme legislação

comercial

”. (Iudícibus, 1999, p.44).

Contabilidade de Custos: “está voltada para o cálculo, interpretação e controle dos custos

dos bens fabricados ou comercializados, ou dos servi

ços prestados pela empresa”.

(Iud

ícibus, 1999, p.44).

Contabilidade Gerencial: “voltada para fins internos, procura suprir os gerentes de um

elenco maior de informa

ções, exclusivamente para a tomada de decisões. Diferencia-se das

contabilidades j

á abordadas, pois não se prende aos princípios fundamentais da

Contabilidade. O profissional que exerce a Contabilidade Gerencial tamb

ém é chamado de

Controller.

2.9. TIPOS DE USUÁRIOS: INTERNO E EXTERNO.

2.10. ORGANOGRAMA DE UMA EMPRESA INFORMATIZADA

(ANEXO 1)

4

II)

TRIBUTAÇÃO RECEITA FEDERAL

Formas de tributa

ção apresentados pela Legislação do Imposto de Renda:

1) Lucro Presumido

2) Lucro Real

3) SIMPLES

1. Lucro Presumido: as empresas t

êm como base de cálculo a Receita Bruta (Vendas com

N.F.) ocorridas no fato gerador.

1.1 Impostos existentes:

· PIS: 0,65% s/ receita bruta.

· COFINS: 3% s/ receita bruta

· ISS: 5% sobre a receita de serviço

· CONTRIBUIÇÃO SOCIAL: 8% a fatos geradores ocorridos de 1ºde janeiro a 30/04/99,

12% fatos geradores ocorridos de 1

º/05/99 a 31/01/2000 e 9% aos fatos geradores

ocorridos no per

íodo de 1º/02/2000 a 31/12/2002. (a base de cálculo é 12% s/a receita

bruta)

· IMPOSTO DE RENDA – no IR houve uma divisão para as alíquotas em cada setor.

Observe a seguir as al

íquotas.

· Posto de Gasolina: a base de cálculo é de 1,6%, com o IR de 15%.

· Comércio: a base de cálculo é de 8%, com o IR de 15%.

· Prestação de Serviços: a base de cálculo é de 16%, com o IR de 15%.

· Sociedades de Profissionais: a base de cálculo é de 32%, com o IR de 15%.

1.2 Exemplo Pr

ático:

Venda de uma empresa comercial: R$ 15.000,00

PIS = 97,50

COFINS = 450,00

IR: Base de c

álculo: 8% de 15.000,00 = 1.200,00

Al

íquota do imposto 15% de 1.200,00 = 180,00

CONTRIBUI

ÇÃO SOCIAL = Base de Cálculo: 12% de15.000,00 = 1.800,00

Al

íquota do imposto: 9% de 1.800,00 = 162,00

2. Lucro Real: o Lucro Real tem 3 bases de c

álculo, sendo que uma destas é para o PIS e

COFINS,

outra

para

o

Imposto

de

Renda

e

a

última para Contribuição

Social.

2.1 Particularidades de Cada Base de C

álculo

2.1.1

PIS e COFINS: Funciona como no Lucro Presumido

5

2.1.2

IMPOSTO DE RENDA:

é calculado com a alíquota de 15% sobre o Lucro Real

(apurado no livro chamado LALUR).

2.1.3

CONTRIBUI

ÇÃO SOCIAL: é calculado com a alíquota de 9% sobre o Lucro Real.

Exemplo:

Empresa Comercial: Vendas:

20.000,00

Despesas: 12.000,00

PIS: 20.000,00 x 0,65% =

130,00

COFINS: 20.000,00 X 3% = 600,00

IR: VENDAS

– DESPESAS – PIS – COFINS = LUCRO

20.000,00

– 12.000,00 – 130,00 – 600,00 = 7.270,00

IR = 7.270,00 X 15% = 1.090,50

CONTRIBUI

ÇÃO SOCIAL = 7.270,00 x 9% = 654,30

3. SIMPLES:

é uma forma de tributação para as Micro (ME) e Pequenas Empresas (EPP).

Para as empresas se enquadrarem nesta forma de tributa

ção ela deverá obedecer a

algumas normas, como por exemplo a Receita Anual e o Objeto Social da (fim da

empresa).

3.1. Podem optar pelo SIMPLES:

· as ME com receita bruta anual não superior a R$ 120.000,00 ou no caso de início de

atividades, ao limite proporcional correspondente ao resultado da multiplica

ção de R$

10.000,00 pelo n

úmero de meses de atividades no ano.

· EPP com recita bruta anual não superior a R$ 1.200.000,00 ou no caso de início de

atividades, ao limite proporcional correspondente ao resultado da multiplica

ção de R$

100.000,00 pelo n

úmero de meses de atividades no ano.

3.2. O SIMPLES engloba os seguintes impostos:

· PIS

· COFINS

· CONTRIBUIÇÃO SOCIAL

· IMPOSTO DE RENDA

· INSS

· ISS: se o Município da localização da empresa houver aderido ao SIMPLES

· ICMS: se a Unidade Federada da localização da empresa houver aderido ao SIMPLES

3.3 Tabela para C

álculo só de Impostos e Contribuições Federais Unificados.

(pegar da IOB p.22)

Exemplo:

1) ME com faturamento anual de R$ 95.000,00 que tenha vendido no m

ês R$ 30.000,00.

Al

íquota de:

6

2) EPP com faturamento anual de R$ 750.000,00 que tenha vendido no m

ês R$ 60.000,00.

Al

íquota de:

III)

RELATÓRIOS CONTÁBEIS E GERENCIAIS

Introdu

ção: é a exposição resumida e ordenada de dados colhidos pela contabilidade.

Objetiva relatar

às pessoas que se utilizam da contabilidade os principais fatos

registrados pela contabilidade em determinado per

íodo.

Demonstra

ções Financeiras: entre os relatórios contábeis, os mais importantes são as

demonstra

ções financeiras (terminologia utilizada pela Lei das S.A. ), ou

demonstra

ções contábeis (terminologia preferida pelos contadores mais

conservadores).

A Lei das S.A., art.176 estabelece que, ao fim de cada per

íodo social (12 meses), a

diretoria far

á elaborar ( e deverá publicar), com base na escrituração contábil, as

demonstra

ções financeiras ou contábeis relacionadas a seguir:

· Balanço Patrimonial (reflete a posição financeira em determinado momento da

empresa)

· Demonstração do Resultado do Exercício (é a apresentação em forma resumida,

das opera

ções realizadas pela empresa, durante, o exercício social, demonstradas de

forma a destacar o resultado l

íquido do período).

· Demonstração e Lucros ou Prejuízos Acumulados (evidencia a distribuição

ocorrida no saldo da conta de Lucros ou Preju

ízos Acumulados).

· Demonstração de Origens e Aplicações de Recursos (explica a variação do

Capital Circulante L

íquido, ocorrida de um ano para p/o outro. Ajuda-nos a

compreender como e porque a posi

ção financeira mudou de um exercício p/o outro.

§ 1º As demonstrações de cada exercício serão publicadas com a indicação dos

valores correspondente das demonstra

ções do exercício anterior.

Al

ém das demonstrações financeiras relacionadas, temos as notas explicativas, que são

complementos

àquelas demonstrações. As notas explicativas são dispostas no rodapé (na

parte abaixo) das demonstra

ções financeiras.

Obs: As S/A de

capital aberto são obrigadas a publicarem suas demonstrações com o

parecer da Auditoria Externa, que pode ser feito por pessoa f

ísica ou empresa de auditoria.

Todas as empresas sujeitas

à escrituração contábil regular devem elaborar:

· Balanço Patrimonial

· Demonstração do Resultado do Exercício

· DLPA ou DMPL.

7

Obs: A DMPL n

ão é obrigatória para as S/A pela Lei 6.404/76, porem pela Instrução

Normativa da CVM n

º. 59/86, ela é obrigatória para as S/A de Capital Aberto.

Obs: O Imposto de Renda exige escritura

ção contábil completa somente para as pessoas

jur

ídicas tributadas pelo Lucro Real, dispensando tal escrituração às empresas tributadas

pelo Lucro Presumido, porem ao se tratar de

empresa comercial, deve esta também manter

a escritura

ção completa para atender ao Código Comercial.

IV) BALANÇO PATRIMONIAL: Uma Introdução.

1) Equa

ção Fundamental do Patrimônio:

ATIVO = PASSIVO EXIGÍVEL + PATRIMÔNIO LÍQUIDO

2) Representa

ção Gráfica:

O Balan

ço Patrimonial é constituído de duas colunas: a coluna do lado direito é

denominada de PASSIVO E PATRIM

ÔNIO LÍQUIDO. A coluna do lado esquerdo

é denominada ATIVO. Isto é mera convenção. Vejamos graficamente:

BALAN

ÇO PATRIMONIAL

ATIVO

PASSIVO

LADO ESQUERDO

LADO DIREITO

3) Ativo:

3.1.Conceito: s

ão todos os bens e direitos de propriedade da empresa, avaliados em

dinheiro, que representam benef

ícios presentes ou futuros para a empresa.

3.2.Bem tang

ível e intangível.

3.3.Nomenclatura: a receber, a compensar, cliente.

4) Configura

ção dos Estados Patrimoniais:

a) ATIVO > PASSIVO EXIG

ÍVEL = SITUAÇÃO LÍQUIDA POSITIVA, ATIVA,

SUPERAVIT

ÁRIA.

b) ATIVO < PASSIVO EXIG

ÍVEL = SITUAÇÃO LÍQUIDA NEGATIVA,

PASSIVA, DEFICIT

ÁRIA OU PASSIVO A DESCOBERTO.

c) ATIVO

=

PASSIVO

EXIG

ÍVEL = SITUAÇÃO LÍQUIDA NULA OU

INEXISTENTE.

5) Passivo e Patrim

ônio Líquido:

8

5.1. Passivo Exig

ível: evidencia toda a obrigação (dívida) que a empresa tem com

terceiros. O Passivo

é obrigação exigível, isto é, no momento em que a dívida

vencer ser

á exigida (reclamada) a sua liquidação. Por isso ser mais adequado

denomin

á-lo Passivo Exigível.

5.2. Nomenclatura: a pagar, a recolher, fornecedor.

3.2) Patrim

ônio Líquido: evidencia recursos dos proprietários aplicados no

empreendimento. O investimento inicial dos propriet

ários (a primeira aplicação) é

denominada, contabilmente, Capital. O PL, tamb

ém pode crescer não apenas com o

acr

éscimo de Capital, mas também com os Lucros, que são os rendimentos do

capital aplicado.

OBS: O Passivo tamb

ém é chamado de Capital de Terceiros e Passivo Exigível. E o

Patrim

ônio Líquido também é chamado de Capital Próprio, Passivo Não Exigível e

Situa

ção Líquida.

V) BALANÇO PATRIMONIAL: GRUPO DE CONTAS

1) JUSTIFICATIVAS

Para facilitar a an

álise e interpretação do Balanço Patrimonial, suas contas são

agrupadas de forma homog

ênea, isto é, com as mesmas características. Ex: poderíamos

agrupar as contas Caixa e Bancos (dep

ósito que a empresa tem nos Bancos), em um único

grupo denominado Dispon

ível (dinheiro à disposição da empresa).

Duas regras b

ásicas orientam a distribuição de contas no B.P.

· PRAZO – Em contabilidade CURTO PRAZO significa normalmente o período de até

um ano ou 12 meses contados a partir da data do Balan

ço Patrimonial. LONGO

PRAZO, (superior a um ano ou 12 meses contados a partir da data do B.P., ou superior

ao Clico Operacional da empresa quando este for superior a um ano).

· GRAU DE LIQUIDEZ DECRESCENTE – os itens de maior liquidez são classificados

em primeiro plano. Os de menor liquidez aparecem em

último lugar, no ATIVO; as

contas no PASSIVO est

ão classificadas em ordem crescente do grau de exigibilidade

(prazo de vencimento das obriga

ções).

Obs: Conceito de Ciclo Operacional:

é o período de tempo que vai desde aquisição das

mat

érias – primas, mercadorias ou serviços prestados até o recebimento do valor das

vendas.

Regra geral: Considera-se Curto Prazo o per

íodo de 12 meses ou o Ciclo Operacional,

valendo o maior.

9

A Lei 6.404/76 no seu art.176, par

ágrafo único diz o seguinte: “Na Cia em que o Ciclo

Operacional tiver dura

ção maior que o exercício social (1 ano), a classificação no

Circulante ou Longo Prazo ter

á por base o prazo desse Ciclo.

2) ESTRUTURA DO BALANÇO PATRIMONIAL:

ATIVO:

· Circulante – itens que já são dinheiro ou que serão transformados em

dinheiro

rapidamente (curto prazo

– no máximo um ano). O Ativo Circulante também é

conhecido como

Ativo Corrente ou Capital de Giro.

· Realizável a Longo Prazo – Espera-se muito tempo para receber, (+ de um ano).

· Permanente – Normalmente não se vende, não se recebe, mas são utilizados como meio

de consecu

ção dos objetivos operacionais da empresa. Poderíamos dizer que,

praticamente s

ão itens sem nenhuma liquidez.

Est

á dividido em:

Investimentos

Imobilizado

Diferido

PASSIVO:

· Circulante: paga-se rapidamente, (no máximo um ano).

· Exigível a Longo Prazo – demora-se muito tempo para pagar, (+ de um ano).

· Resultado de Exercício Futuro: Abriga Receitas já recebidas que efetivamente devem

ser reconhecidas em resultados em anos futuros, da

í a sua intitulação, sendo que já

devem estar deduzidas dos custos e despesas decorrentes, incorridas ou a incorrer .S

ó

poder

ão fazer parte deste grupo os valores recebidos que não serão em hipótese alguma,

devolvidos pela empresa nem representam obriga

ções qualquer de sua parte de entregar

bens ou servi

ços, além disso, esses recebimentos devem referir-se a transações que

afetar

ão o Patrimônio nos exercícios seguintes.

Ex: Aluguel recebido antecipadamente,

Recebimento de uma comiss

ão.

PATRIM

ÔNIO LÍQUIDO:

· Não precisa pagar enquanto a empresa estiver em continuidade, (não exigível).

O P.L. ser

á formado pelas contas:

Capital Social

Reservas de Lucro

Reservas de Capital

Reservas de Reavalia

ção

10

Lucros ou Preju

ízos Acumulados.

CAPITAL SOCIAL:

É todo investimento realizado na empresa pelos seus proprietários, sendo por ações ou

quotas. Os investimentos se referem, também, a parte de lucro e outras reservas não

distribuídas e incorporadas ao capital.

-

Capital Subscrito:

é aquele comprometido (assinado) pelos sócios ou acionistas.

-

Capital Realizado (Integralizado):

é a entrega dos recursos correspondente ao Capital

Subscrito.

-

Capital a Integralizar:

é a parte do Capital Subscrito que ainda não foi entregue a

empresa.

- Capital Autorizado: Denomina-se Capital Autorizado em valor ou em n

úmero de ações,

pelo qual o Estatuto autoriza o Conselho da Administra

ção a aumentar o Capital Social,

independentemente de reforma estatut

ária.

DIFEREN

ÇA ENTRE PROVISÃO E RESERVAS

PROVIS

ÃO:

H

á basicamente dois tipos de provisão:

1) Redu

ção do Ativo – são expectativas de perdas de ativos.

Ex: Provis

ão para Devedores Duvidosos

2) Aumento de Passivo

– são desembolsos que certamente ocorrerão no

Futuro, uma vez que o fato gerado j

á ocorreu.

Ex: Provis

ão de Férias e 13º salários.

RESERVAS: S

ão acréscimos ao PL que, quase sempre, são utilizados para aumento de

Capital.

V) ANÁLISE DE BALANÇOS

CAPITAL CIRCULANTE L

ÍQUIDO (CCL)

Tamb

ém conhecido como Capital de Giro Próprio.

11

CCL = AC

– PC, ou seja, é a parte do Ativo Circulante que não está

comprometido com o Passivo Circulante, representa a sa

úde da empresa.

EX: AC = 1.000

PC = 600

CCL = 400 Este valor n

ão está comprometido com a dívida da empresa.

Obs: Muitas vezes, mesmo que o AC seja maior que o PC a empresa est

á com dificuldades

em pagar suas d

ívidas, pois os títulos estão vencendo com maior rapidez do que os valores

que se transformam em dinheiro. Isto

é, os recebimentos ocorrem de forma mais lenta.

Quando isto ocorre a empresa recorre a empr

éstimos, descontos de duplicatas, etc. no

sentido de refor

çar o seu Capital de Giro.

VII) DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

Enquanto se pode pensar no Balan

ço Patrimonial como um instantâneo no

tempo, a DRE apresenta as opera

ções durante um período de tempo, por exemplo, durante

o ano civil (12 meses) , fechando este demonstrativo em 31 de dezembro do ano calend

ário.

Porem

é comum o preparo de demonstrações mensais para uso da administração e

demonstra

ções trimestrais a serem colocadas à disposição dos acionistas da empresas de

capital aberto.

O artigo 187 da Lei 6.404/76 apresenta a forma em que deve ser feita a DRE,

(vertical).

·

1

º.do art.187 da referida Lei, diz o seguinte:

a)

“as receitas e os rendimentos ganhos no período,

independentemente de sua realiza

ção em moeda; e

b) os custos, despesas, encargos e perdas pagos ou incorridos,

correspondentes a essas receitas e rendimentos

”.

No fim deste demonstrativo s

ão apresentados os lucros e os dividendos por

a

ção. O lucro por ação é chamado de “bottom line” (última linha), indicando que, de

todos os itens na DRE este

é o mais importante.

Para fins de planejamento e controle, a administra

ção geralmente faz

previs

ões de DRE mensais (ou talvez trimestrais) e então compara os resultados

reais com as demonstra

ções projetadas. Se as receitas estiverem abaixo e os custos

acima dos n

íveis previstos, então a administração precisa tomar medidas corretivas

antes que o problema se torne s

ério demais.

1.Receita Operacional Bruta:

Compreende as receitas das atividades principais da empresa.

12

Nela, est

ão incluídos todos os impostos cobrados do comprador, que são

inclu

ídos no preço de venda. Ex: ICMS, ISS, PIS, COFINS, exceto o IPI, que é um imposto

por fora.

N

ão estão excluídas as devoluções de mercadorias ou produtos e os

abatimentos concedidos aos clientes.

O objetivo de informar a Receita Bruta, incluindo impostos, devolu

ções é

mostrar ao usu

ário externo, dados que serão valiosos para uma análise de indicadores de

efici

ência ou dos departamentos de produção e venda.

2.Dedu

ções da Receita Bruta:

Correspondem as parcelas que, embora integrantes da receita bruta, com elas

a empresa n

ão pode contar para cobrir as suas despesas e gerar o seu lucro.

a)

Vendas Canceladas: são mercadorias em desacordo com o pedido, cujo

comprador sentindo-se prejudicado, efetua a devolu-

ção parcial ou total das mercadorias.

b)

Descontos Incondicionais (Descontos Comerciais):ocorre antes da venda

por isso independem de qualquer fato que venha a ocorrer

futuramente.

Obs: Os Descontos Comerciais n

ão devem ser confundidos com os Descontos Financeiros,

uma vez que este ocorre ap

ós a venda, por antecipação de pagamento e devem ser

classificados no grupo de Despesas Financeiras.

c)

Abatimentos: muitas vezes o comprador quer devolver as mercadorias por

alguma insatisfa

ção, então a Empresa que vendeu tal

mercadoria d

á um abatimento no preço da venda e o cliente

n

ão devolve a mercadoria.

d)

Impostos incidentes s/venda: são os tributos contidos no preço da

mercadoria, produtos ou servi

ços. Ex: ICMS, ISS,

COFINS, PIS, IPI.

3.Receita Operacional L

íquida: (1-2)

É obtida pela diferença entre receita operacional bruta e as deduções de

vendas.

4.Custos Operacionais:

Custos das Mercadorias Vendidas, Produtos e Servi

ços.

5.Resultado Operacional Bruto (lucro ou preju

ízo): (3-4)

Vamos falar do lucro.

13

É o lucro resultante da atividade operacional da empresa, Lucro Operacional

Bruto.

6.Despesas Operacionais:

S

ão as necessidades para vender os produtos, administrar a empresa e

financiar as opera

ções. Enfim, são todas as despesas que contribuem para a manutenção da

atividade operacional da empresa.

a)

Despesas com Vendas: representam os gastos de promoção, colocação e

distribui

ção dos produtos da empresa.

S

ão despesas com pessoal na área de venda,

comiss

ões s/vendas, propaganda e publicidade,

marketing, prov.p/devedores duvidosos, etc.

b)

Despesas Administrativas: são aquelas necessárias para administrar(gerir)

a empresa. De maneira geral, s

ão gastos nos

escrit

órios visando à direção ou à gestão da

empresa. Ex: honor

ários administrativos,

sal

ários e encargos sociais do pessoal administ.

alugu

éis de escritórios, material de escritório,

seguro de escrit

ório, depreciação de móveis e

utens

ílios.

c)

Despesas Financeiras: são as remunerações dos capitais de terceiros, tais

como: juros pagos ou incorridos, comiss

ões bancá-

rias, descontos concedidos, juros de mora pagos, etc.

d)

Outras Despesas Operacionais: este subgrupo, é utilizado para despesas

operacionais n

ão enquadradas no grupo

de vendas, administrativas e financeiras.

Ex: IPVA, IPTU, multas fiscais.

7.Outras Receitas Operacionais:

Neste grupo inclu

ímos, outras receitas de caráter eventual, ou não, tais

como: lucros de participa

ções em outras sociedades, receitas de juros, descontos obtidos.

8.Resultado Operacional L

íquido: (5-6+7)

Compreende a soma do resultado operacional bruto, com as outras receitas

operacionais, subtraindo-se as despesas operacionais e as outras despesas operacionais.

Desta forma, obt

êm-se o resultado líquido das operações da empresa, tanto nas atividades

principais como nas acess

órias.

9.Receitas N

ão Operacionais:

14

S

ão receitas não relacionadas diretamente com o objetivo do negócio

principal da empresa. Normalmente trata-se de ganho de capital. S

ão os lucros referente a

venda de ativo imobilizado ou com investimentos de natureza permanente.

10.Despesas N

ão Operacionais:

Corresponde ao evento econ

ômico diminutivo do patrimônio líquido, não

associado com a atividade principal da empresa. Como casos comuns desse tipo de receita

temos as despesas de capital, correspondente a transa

ções com imobilizados ou com

investimentos e natureza permanente, desde que n

ão relacionadas com a atividade principal

da empresa.

11.Resultado do Exerc

ício Antes da Provisão p/ o Imposto de Renda: (8+9-10)

É o Resultado Operacional + Receitas Não Operacionais – Despesas Não

Operacionais.

12.Provis

ão para Contribuição Social:

8% sobre o Resultado Cont

ábil ajustados pelas adições, exclusões e

compensa

ções previstas ou autorizadas pela legislação aplicada a Contribuição Social. Esse

Resultado n

ão se confunde com aquele apurado no LALUR que é a base de cálculo do

imposto de renda.

13.Provis

ão para Imposto de Renda:

A base de c

álculo para o imposto de renda não é exatamente o lucro apurado

pela Contabilidade, mas aquele lucro ajustado

às disposições da legislação do imposto de

renda que ser

á denominado Lucro Real (Lucro Tributável).

Tais ajuste s

ão feitos no LALUR ( Livro de Apuração do Lucro Real).

14.Resultado do Exerc

ício Após o Imposto de Renda: (11-12-13)

15.Participa

ções:

Ap

ós a apuração do “Lucro Após o Imposto de Renda” deduziremos as

Participa

ções previstas no estatuto, são elas:

a)

Debêntures: poderá assegurar ao seu titular, além de juros e correção

monet

ária, participação nos lucros da Cia.(dedutível p/ IR).

b)

Empregados e Administradores: é um complemento a remuneração.

normalmente

é definido no estatuto ou contrato social

um percentual s/ os lucros. A Part.Empregados

é dutitível

p/ IR, a de Administradores n

ão.

b)

Partes Beneficiárias: os titulares destes títulos terão direito a participação

15

prevista em estatuto nos lucros anuais, n

ão são dedutíveis p/IR.

c)

Doações: são as doações às contituições de fundações com a finalidade de

assistir seu quadro de funcion

ários, às previdências, no sentido

de complementar aposentadoria, etc.

É duditível p/ IR.

16.Lucro L

íquido do Exercício: (14-15)

Ap

ós deduzidas do resultado as participações o que remanescer será o lucro

l

íquido à disposição dos proprietários da empresa.

17.Lucro L

íquido por Ação do Capital:

As sociedades an

ônimas encerram a DRE com o Lucro ou Prejuízo por Ação

do Capital Social, cuja determina

ção é obtida pela divisão do lucro líquido do exercício

pela quantidade de a

ções representativas do capital realizado.

ESTRUTURA DA DEMONSTRA

ÇÃO DO RESULTADO DO EXERCÍCIO

1.RECEITA OPERACIONAL BRUTA

VENDAS DE PRODUTOS

VENDAS DE MERCADORIAS

PRESTAÇÃO DE SERVIÇOS

2.DEDU

ÇÕES DA RECEITA BRUTA

VENDAS CANCELADAS

ABATIMENTOS E DESCONTOS – INCONDICIONAIS

IMPOSTOS S/VENDAS E SERVIÇOS

3.RECEITA OPERACIONAL L

ÍQUIDA (1-2)

4.CUSTOS OPERACIONAIS

CUSTO DO PRODUTOS VENDIDOS

CUSTO DAS MERCADORIAS VENDIDAS

CUTO DOS SERVIÇOS PRESTADOS

5.LUCRO OPERACIONAL BRUTO (3-4)

6.DESPESAS OPERACIONAIS

16

DESPESAS COM VENDAS

Despesas com Pessoal

Comissões com Vendas

Viagens e Representações

DESPESAS ADMINISTRATIVAS

Despesas com Pessoal

Honorários da Administração

Impostos e Taxas

DESPESAS FINANCEIRAS

(-) Receitas Financeiras

Variações Monetárias

Outras Despesas Operacionais

7. OUTRAS RECEITAS OPERACIONAIS

8.LUCRO OPERACIONAL L

ÍQUIDO (5-6+7)

9.RECEITAS N

ÃO OPERACIONAIS

10. (-)DESPESAS N

ÃO OPERACIONAIS

11. + SALDO DA CORRE

ÇÃO MONETÁRIA

12.RESULTADO DO EXERC

ÍCIO ANTES DA PROVISÃO PARA IMPOSTO DE

RENDA (8+9-10)

13.PROVIS

ÃO PARA CONTRIBUIÇÃO SOCIAL

14.PROVIS

ÃO PARA IMPOSTO DE RENDA

15.RESUL. DO EXERC. AP

ÓS O IMPOSTO DE RENDA (11-12-13-14)

16.PARTICIPA

ÇÕES

Debêntures

Empregados

Administradores

Partes Beneficiárias

Contribuições p/ Instituições ou Fundos de Assistência ou Previdência de

Empregados

17.LUCRO L

ÍQUIDO DO EXERCÍCIO (15-16)

18.LUCRO L

ÍQUIDO POR AÇÕES DO CAPITAL

17

VIII) CONTAS

CONCEITO: é o nome técnico que identifica um componente Patrimonial (Bem, Direito,

Obriga

ção ou Patrimônio Líquido) ou um componente de Resultado

(Despesa, Custo ou Receita).

CLASSIFICAÇÃO DA CONTAS:

· PATRIMONIAL: Contas do Balanço Patrimonial

· De RESULTADO ou EXTRAPATRIMONIAIS: Receita, Despesa ou Custo.

FUNÇÃO DAS CONTAS: razão da sua existência, para que serve.

PLANO DE CONTAS: é o conjunto de contas, diretrizes e normas que disciplinam as

tarefas de

Contabilidade, objetivando a uniformização dos

registros cont

ábeis.

CÓDIGO E GRAU DA CONTA: é composto por um ou mais algarismos utilizados para

identificar cada uma das contas que

comp

õem o Plano de Contas.

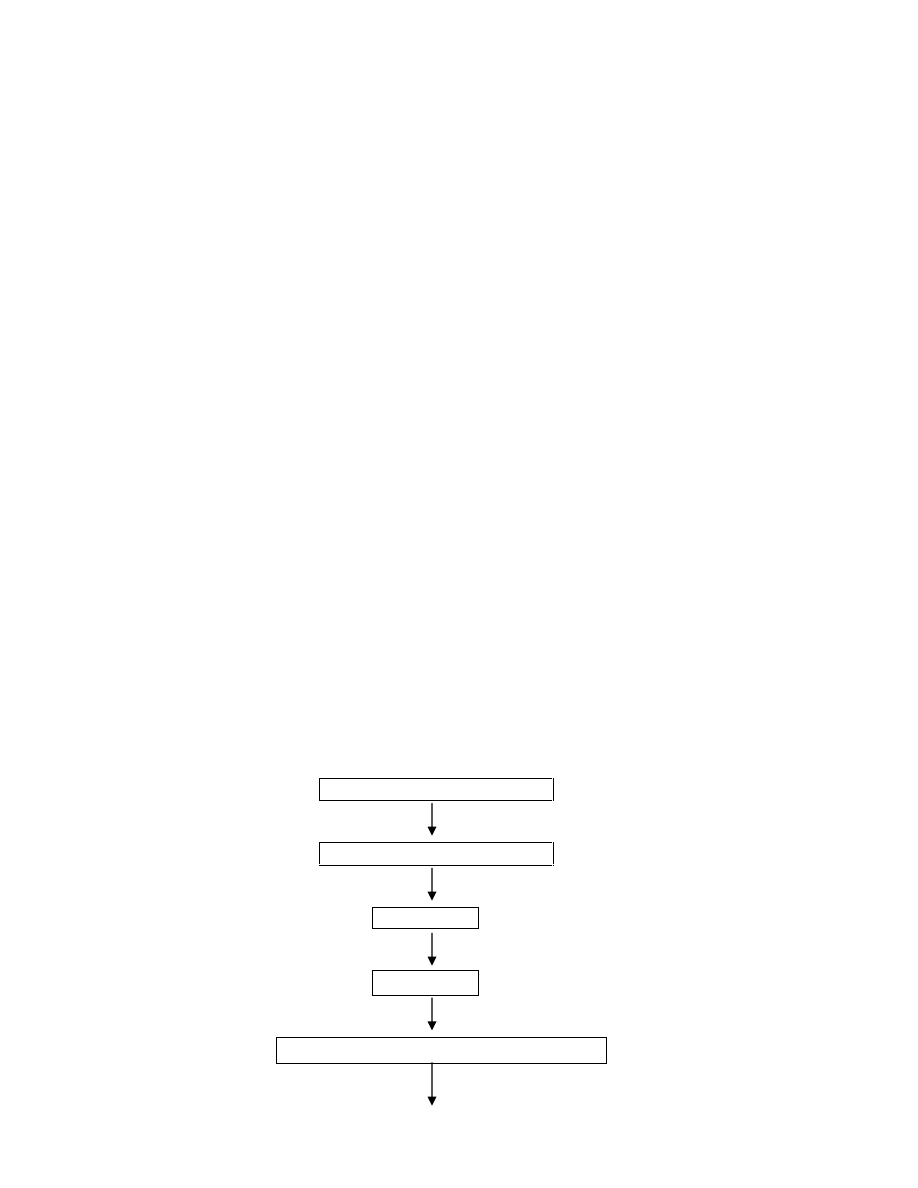

IX) ESCRITURA

ÇÃO CONTÁBIL

1 . CONCEITO

A

Escrituração é uma técnica contábil que consiste no registro, em livros

pr

óprios de todos os fatos administrativos resultantes da gestão do patrimônio da entidade.

PROCESSO CONT

ÁBIL

DOCUMENTOS

DI

ÁRIO

RAZ

ÃO

BALANCETE DE VERIFICA

ÇÃO

18

BALAN

ÇO PATRIMONIAL

DEMONSTRA

ÇÕES FINANCEIRAS

2. ATOS E FATOS CONTÁBEIS

2.1.Atos Administrativos são aqueles que ocorrem na empresa e que não

provocam altera

ções no Patrimônio. Ex: admissão de empregado, assinatura de contratos de

compra e venda.

2.2.Fatos Administrativos são aqueles que provocam modificações no

patrim

ônio, sendo, portanto, objeto de contabilização através das Contas Patrimoniais ou de

Resultado, podendo ou n

ão alterar o Patrimônio Líquido.

3. Livros de Escrituração:

a) Principais

– Diário: é obrigatório por Lei para todas as empresas Registra os fatos

cont

ábeis em partidas dobradas na ordem rigorosamente cronológica do dia, mês e ano.

Raz

ão: consiste no agrupamento de contas de mesma natureza. O registro é

feito em contas individualizadas tendo assim um controle por conta.

b) Auxiliares

– utilizados para registros específicos, como os livros Caixa.

Obs: Os livros s

ão Sistemáticos, ou seja, destinados ao registro de eventos da

mesma natureza com exce

ção do livro Diário.

4. Método da Partidas Dobradas:

O princ

ípio fundamental do método universalmente aceito, é que o registro

de qualquer opera

ção implica que a um débito em uma ou mais contas deve corresponder

um cr

édito equivalente, em uma ou mais contas de forma que a soma dos valores debitados

seja sempre igual

à soma dos valores creditados, ou, simplificando: Não há débito sem

cr

édito correspondente, débito = crédito, ou origens = aplicações.

Por meio desse m

étodo, os eventos são registrados inicialmente no livro

Di

ário e posteriormente, no livro Razão.

4.1. Quadro resumo do mecanismo do Débito e do Crédito:

N A T U R E Z A

PARA O SALDO

DAS CONTAS

Do saldo

aumentar

diminuir

Ativo = bens e direitos

D

D

C

Passivo = obriga

ções c/ terceiros

C

C

D

19

Patrim

ônio Líquido

C

C

D

Receitas

C

C

D

Despesas e Custos

D

D

C

Contas Retificadoras do Ativo

C

C

D

Contas Retificadoras do Passivo

D

D

C

Obs: O Saldo da conta

é a diferença entre os valores lançados a débito e os valores lançados

a cr

édito na respectiva conta.

X) LANÇAMENTOS CONTÁBEIS

1.Conceito: é o meio pelo qual se processa a escrituração contábil. É a forma

mercantil de se processar o registro dos fatos no livro Di

ário.

2.Elementos Essenciais do Lançamento

· local e data do registro,

· nome da conta ou contas a serem debitadas ou creditadas,

· histórico da operação,

· valor do lançamento.

Ex: Integraliza

ção do Capital Social em dinheiro no valor de 10.000,00

Vit

ória, 28 de junho de 1999.

Banco

a Capital Social

Integraliza

ção do Capital pelos sócios José da Silva e Helena Braga, sendo 55%

do Capital pertencente a Jos

é Silva e 45% a Helena Braga.

10.000,00

3. Fórmulas de Lançamentos:

· Primeira fórmula – uma conta a débito e uma conta a crédito.

· Segunda fórmula – uma só conta a débito e mais de uma a crédito.

· Terceira fórmula – mais de uma conta a débito e uma só a crédito.

· Quarta fórmula – mais de uma conta a débito e mais de uma conta a crédito.

Obs: os lan

çamento de Quarta fórmula são pouco inteligíveis, devendo se desdobrados em

outras f

órmulas.

.

Fatos Administrativos possíveis:

· Fatos Permutativos ente elementos Ativos – Ex: compra ou venda à vista, transferências

de contas do Ativo Realiz

ável a Longo Prazo para o Ativo Circulante.

· Fatos Permutativos entre elementos Passivos – transferências do Passivo Exigível para

o Circulante.

· Fatos Permutativos entre elementos Ativos e Passivos, acarretando aumento no

Patrim

ônio. Envolvem contas do Ativo e Passivo ao mesmo tempo acarretando

aumento no Patrim

ônio sem alterar o P.L. Ex: Compra a prazo.

20

· Fatos Permutativos entre elementos do Ativo e Passivo, acarretando diminuição no

Patrim

ônio. Envolvem, também, ao mesmo tempo contas do Ativo e do Passivo

acarretando diminui

ção no Patrimônio sem interferir no P.L. Ex: Pagamento da

obriga

ções.

· Fatos Modificativos aumentativos: envolvem contas patrimonial e uma ou mais contas

de receita. Os mais comuns s

ão os que representam recebimento de receita no momento

da ocorr

ência do fato gerador.

· Fatos Modificativos diminutivos: envolvem uma conta patrimonial e uma ou mais

contas de despesa. Os mais comuns s

ão os que representam pagamentos de despesas na

data da ocorr

ência do fato gerador.

· Fatos Mistos aumentativos: envolvem duas ou mais contas patrimoniais e uma ou mais

contas de receita. Ex: venda de bens com lucro, recebimento de duplicatas com juros.

· Fatos Mistos diminutivos: envolvem duas ou mais contas patrimoniais e uma ou mais

contas de despesas. Ex: vendas de bens com preju

ízo, recebimentos de direitos com

descontos.

Wyszukiwarka

Podobne podstrony:

Bibliografia Area Fiscal out2016 Alexandre Meirelles Metodo de Estudo

Manual Basico Contabilidade Geral

Iolanda Guimarães Contabilidade geral

planilha de controle DO TEMPO DE ESTUDO

GUIA DE ESTUDOS TRF4 1

Cilco de Estudo

Estudos Biblicos Promessas de Deus

Estudos Biblicos O Eterno Propósito de Deus

Estudos Biblicos O Reino Milenar de Jesus Cristo

Estudos Biblicos As 95 teses de Martinho Lutero

Estudos Biblicos Retardadores de bençãos

Estudos Biblicos Como fazer a obra de Deus (Bispo Edir Macedo)

Estudos Biblicos A Verdadeira Igreja de Cristo

Estudos Biblicos Andar na direção de Deus

Estudos Biblicos Fundamentos de Fé

Estudos Biblicos Ser segundo o coração de Deus Como é isso

Estudos Biblicos Se a Igreja fosse um time de futebol

31 01 15 Material de Apoio Teoria da Contabilidade e Principios de Contabilidade e NBC Marcel Lima

Estudos Biblicos A obra de Deus em nossas vidas

więcej podobnych podstron