Inflacja

Wykład 10

dr Katarzyna Szarzec

1

Wykład 10

LITERATURA zalecana, w szczególności:

- Podstawy ekonomii / red. nauk. R. Milewski, E. Kwiatkowski, rozdział 15.

- A. Baszyński, D. Piątek, K. Szarzec, Makroekonomia. Rynek w

gospodarce (ćwiczenia i przykłady), rozdział 9.

-

Makroekonomia. Zagadnienia wybrane / red. nauk. W. Jarmołowicz,

Wydawnictwo AE w Poznaniu, Poznań 2006, Rozdział 12.

Istota inflacji

• Inflacja – proces ciągłego wzrostu ogólnego

poziomu cen.

• miary inflacji:

– (CPI) wskaźnik cen towarów i usług konsumpcyjnych,

– (PPI) wskaźnik cen producenta,

2

– deflator PKB.

• Alan Greenspan Stabilność cen to taka sytuacja,

kiedy podmioty gospodarcze, podejmując własne

decyzje gospodarcze, przestają brać pod uwagę

możliwość zmian ogólnego poziomu cen.

Tempo inflacji

• inflacja pełzająca,

• inflacja umiarkowana (krocząca),

• inflacja galopująca,

3

• inflacja galopująca,

• hiperinflacja.

Oczekiwania inflacyjne

• oczekiwania podmiotów:

– formułowane na podstawie: historyczne dane,

bieżące informacje, model ekonomiczny

4

bieżące informacje, model ekonomiczny

• inflacja oczekiwana

• inflacja nieoczekiwana

•

Różnica między rzeczywistą stopą inflacji a inflacją oczekiwaną to inflacja

nieoczekiwana. Jest to błąd obciążający prognozę poziomu inflacji, który nie

ma charakteru regularności (tzn. jeśli w danym okresie poziom nieoczekiwanej

inflacji jest większy od zera, to w następnym okresie może on być tak dodatni

jak i ujemny). Wahaniom podlega w krótkim okresie inflacja oczekiwana,

która może się zmienić wskutek nabycia przez podmioty nowych informacji.

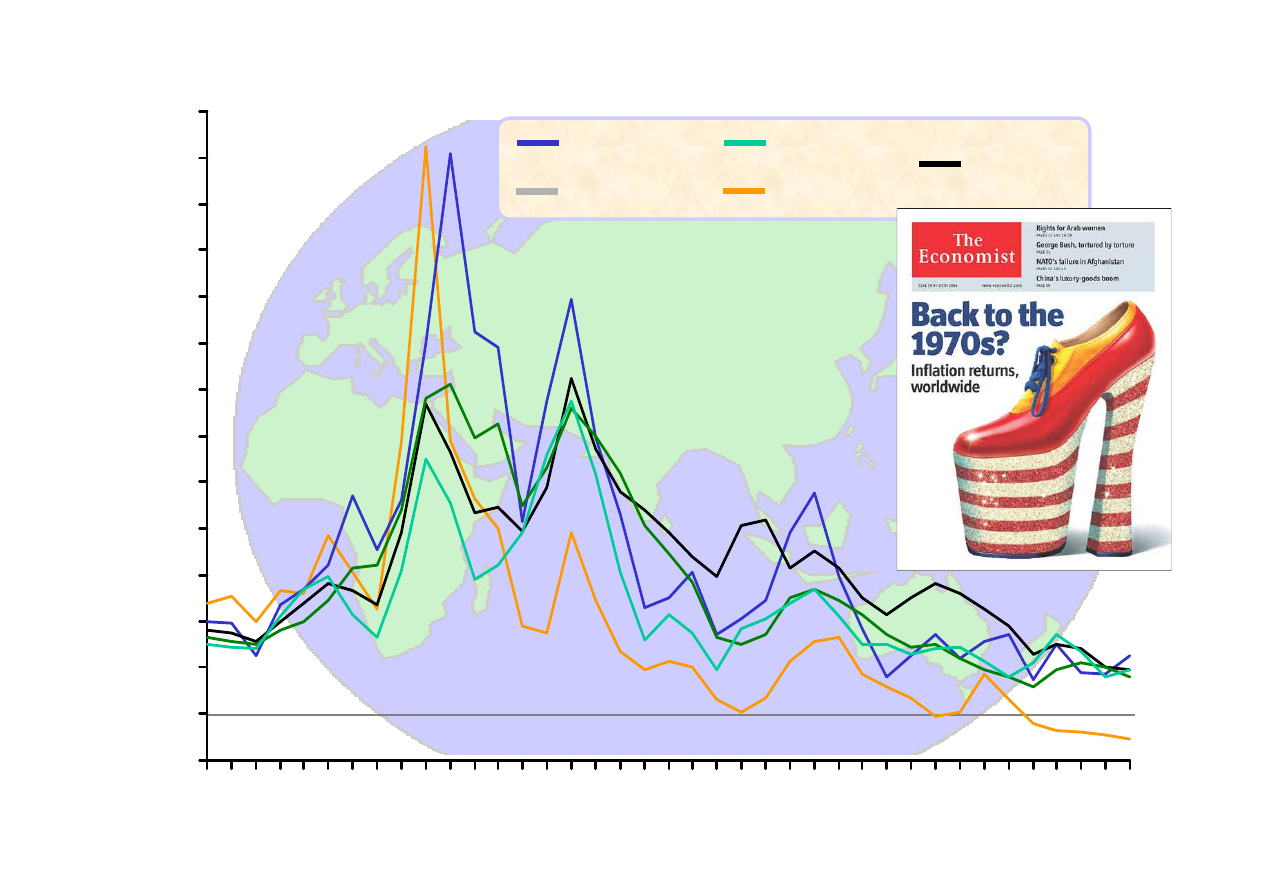

UK

EU 15

Japonia

USA

OECD

Stopa inflacji w wybranych krajach

Stopa inflacji w wybranych krajach

12

14

16

18

20

22

24

26

In

fl

a

c

ja

(

%

w

z

ro

s

t

c

e

n

d

e

ta

lic

z

n

y

c

h

)

fig

-2

0

2

4

6

8

10

12

1965

1970

1975

1980

1985

1990

1995

2000

In

fl

a

c

ja

(

%

w

z

ro

s

t

c

e

n

d

e

ta

lic

z

n

y

c

h

)

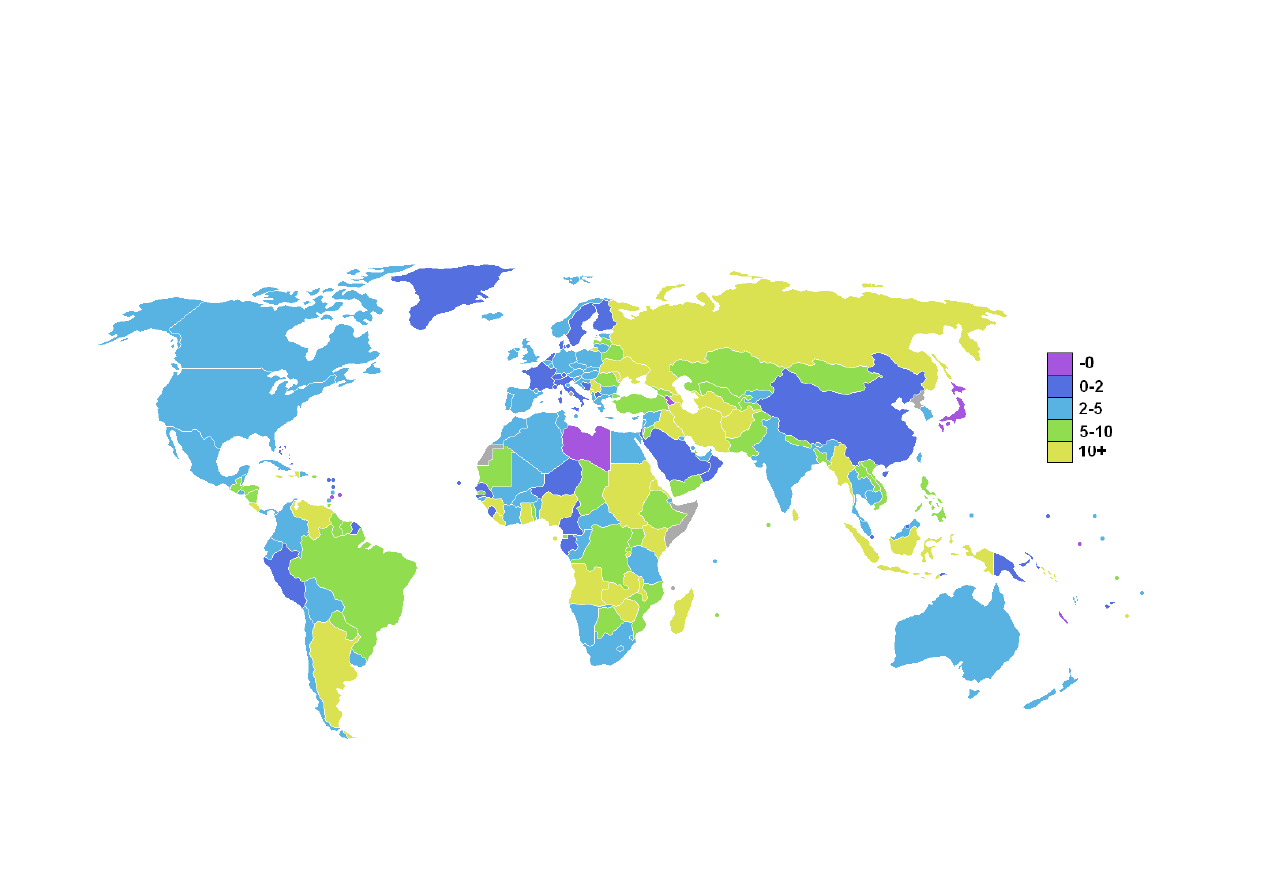

Mapa inflacji na świecie

6

Przyczyny inflacji

• inflacja popytowa – tj. ciągniona przez

popyt:

– keynesowska koncepcja luki inflacyjnej,

– monetarystyczne wyjaśnienie inflacji,

7

– monetarystyczne wyjaśnienie inflacji,

• inflacja kosztowa – tj. pchana przez koszty,

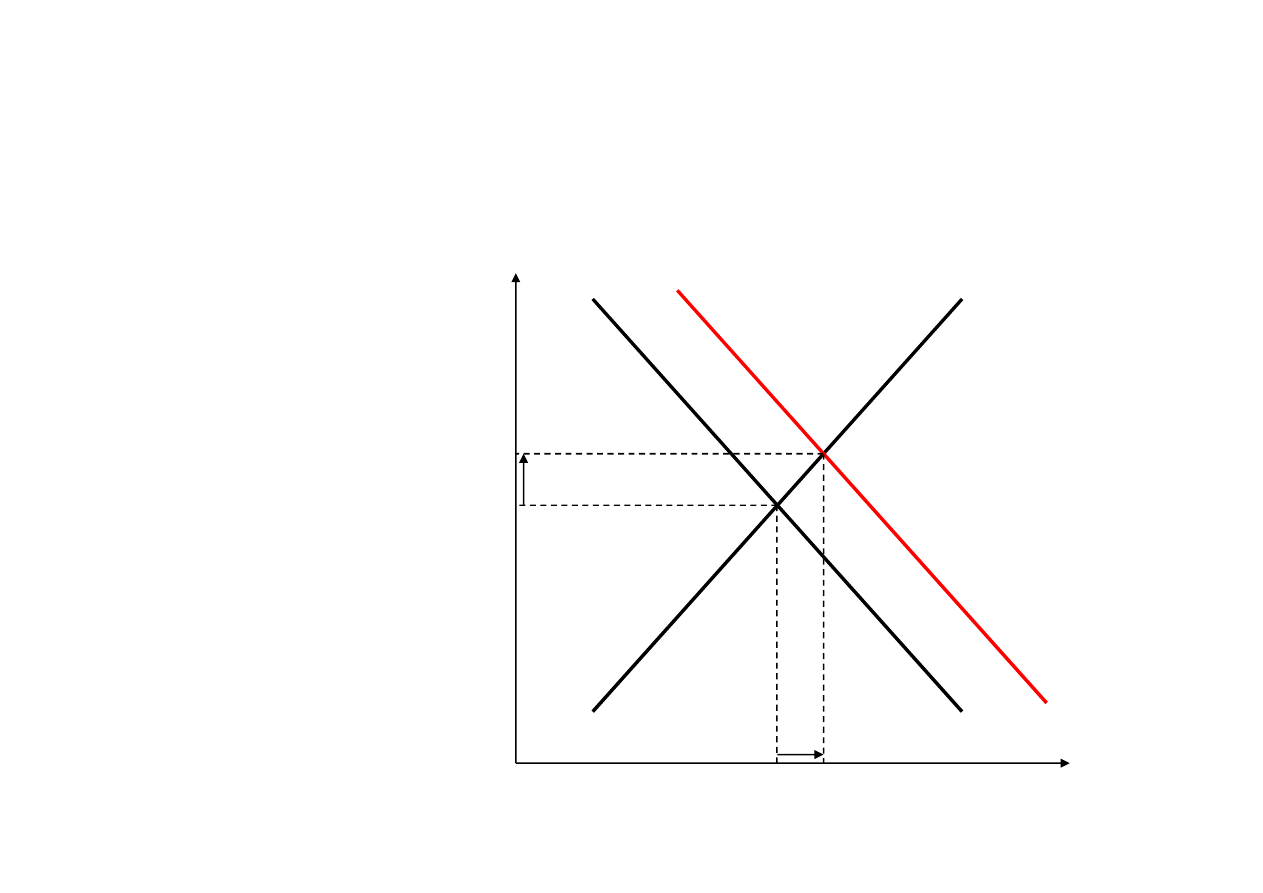

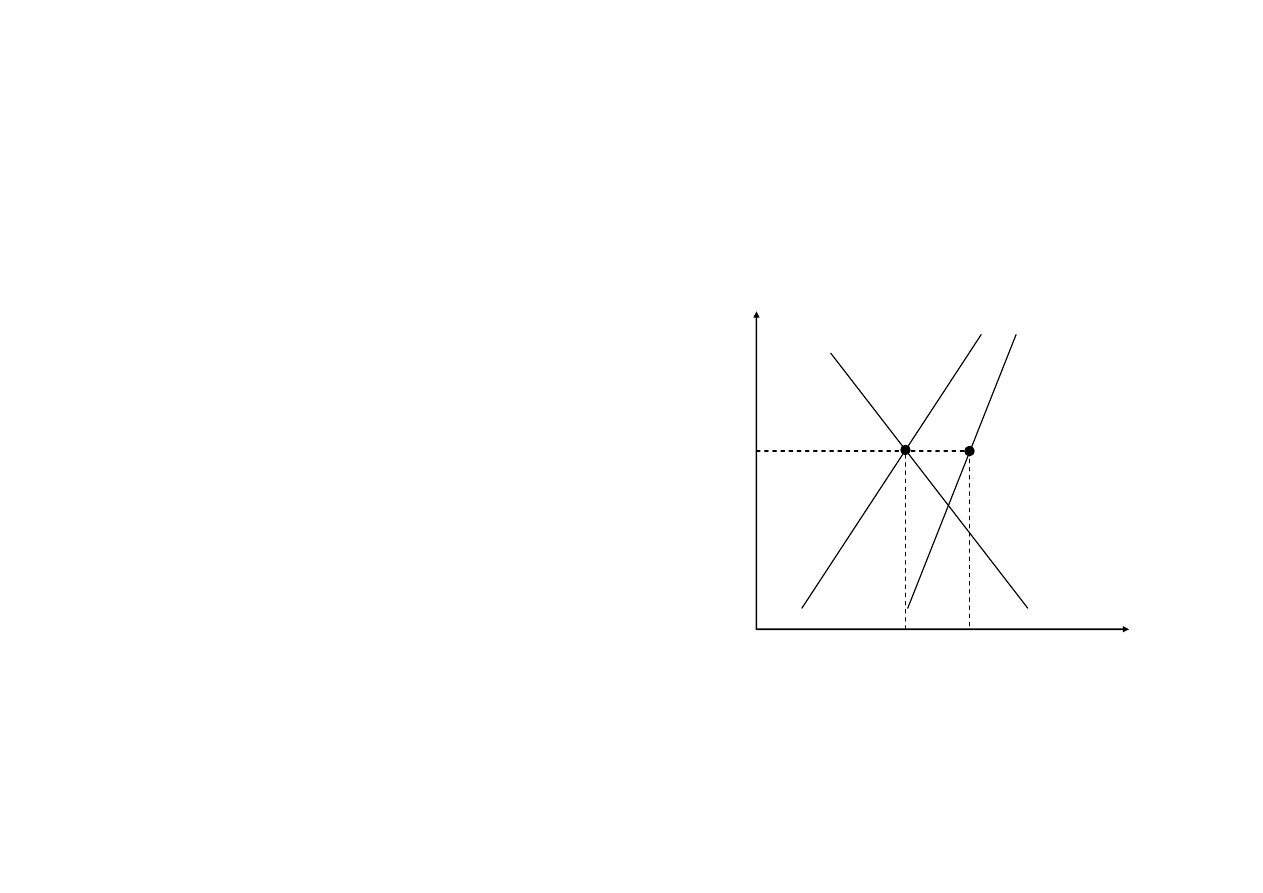

Inflacja popytowa

AD

AS

ę

tn

y

p

o

zi

o

m

c

e

n

AD’

• wzrost AD

szybszy niż

produkcji

• ekspansywna

8

Y

P

rze

c

i

ę

tn

y

p

o

zi

o

m

c

e

n

• ekspansywna

polityka fiskalna

(wzrost G)

• ingerencja rządu

w politykę banku

centralnego

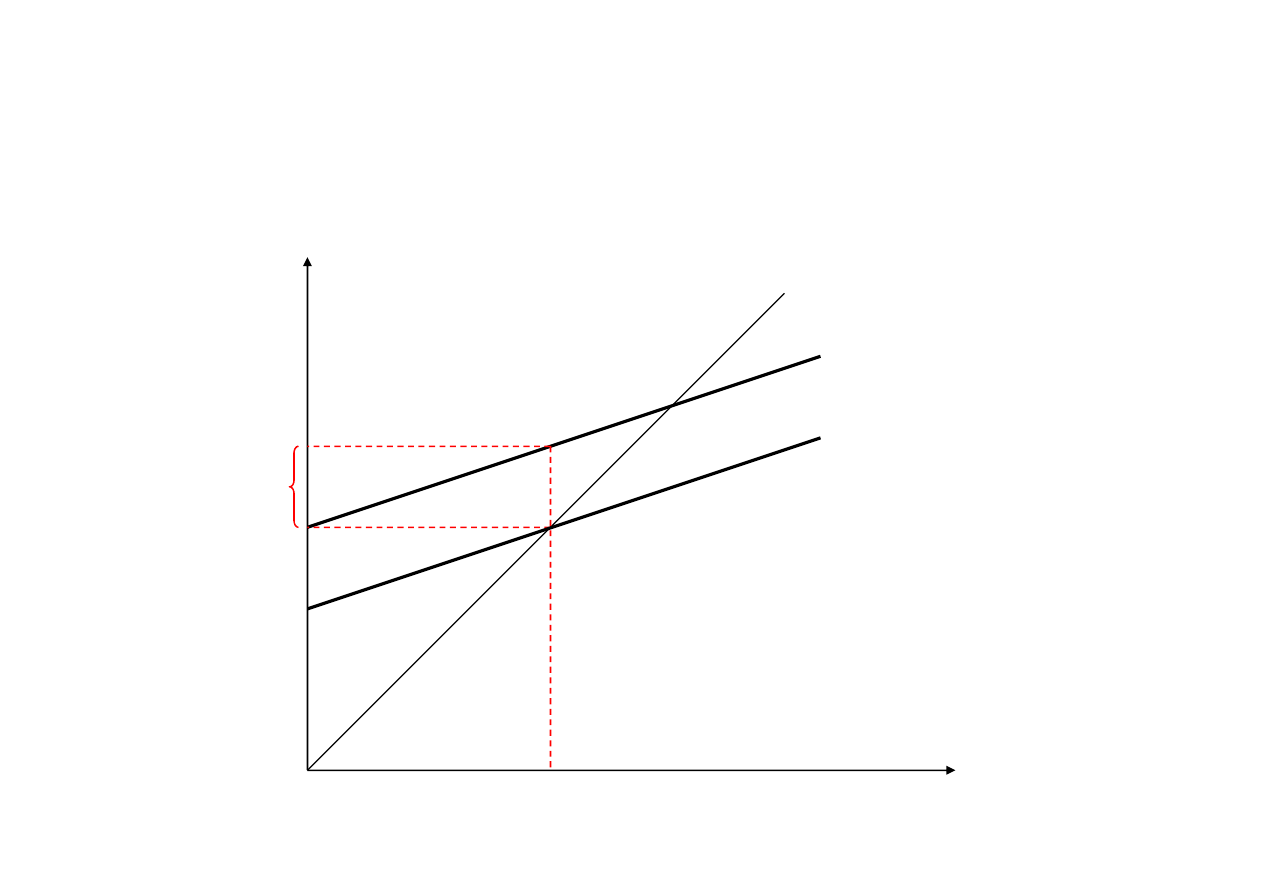

Luka inflacyjna

AD=C’+I’+G’

AD

LINIA 45°

AD=C+I+G

9

Y

Y

P

LUKA PKB

INFLACYJNA

AD=C+I+G

Monetarystyczne wyjaśnienie inflacji

• niewłaściwa polityka monetarna

• Milton Friedman: zawsze i wszędzie inflacja jest

zjawiskiem pieniężnym.

10

Y

P

V

M

⋅

=

⋅

Inflacja kosztowa

AD

AS

ę

tn

y

p

o

zi

o

m

c

e

n

AS’

Niespodziewany i

gwałtowny wzrost

kosztów produkcji:

•wzrost płac - ZZ

11

Y

P

rze

c

i

ę

tn

y

p

o

zi

o

m

c

e

n

•wzrost płac - ZZ

• monopole

• wzrost cen

surowców i dóbr z

importu

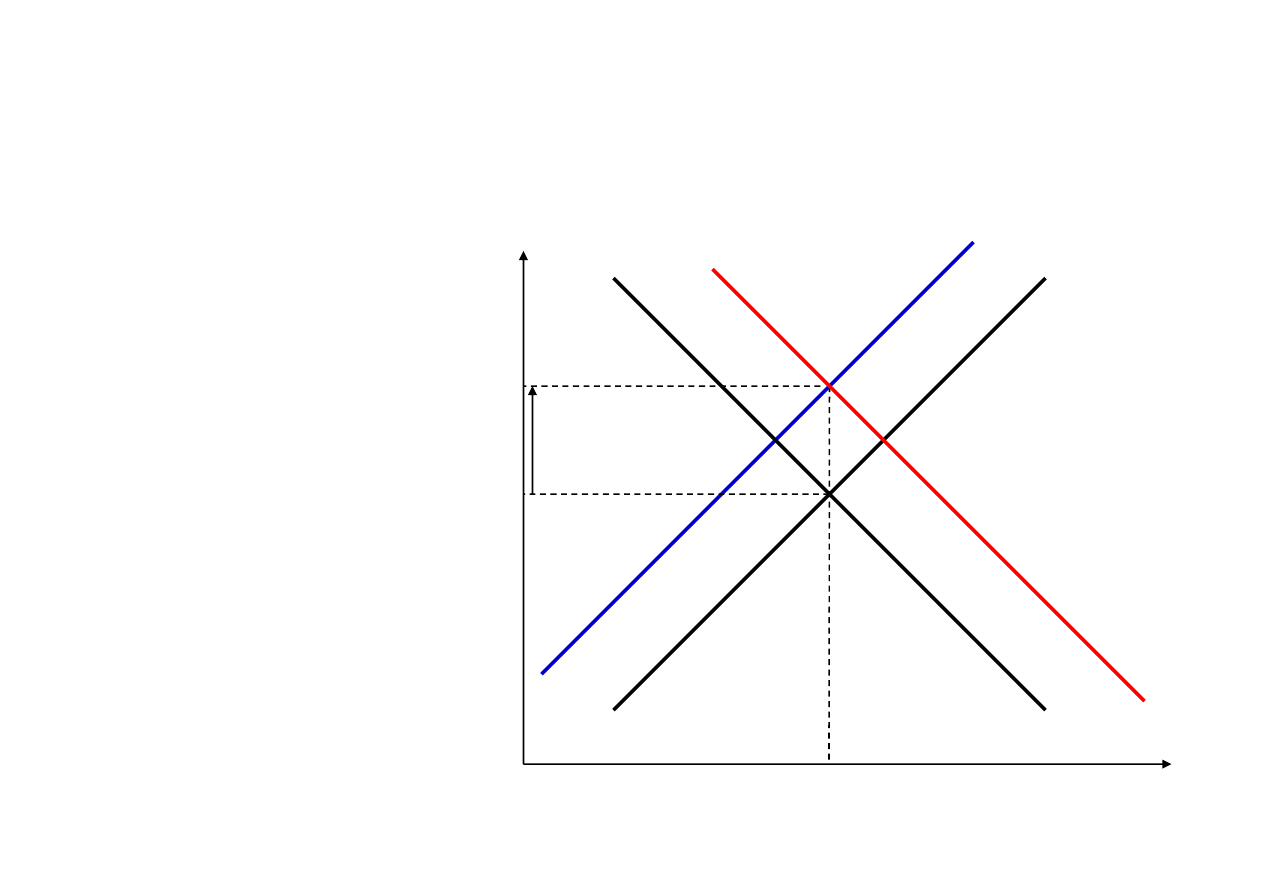

Interakcja inflacji popytowej i kosztowej

• inflacja popytowa

• inflacja kosztowa

AD

AS

ę

tn

y

p

o

zi

o

m

c

e

n

AD’

AS’

12

Y

P

rze

c

i

ę

tn

y

p

o

zi

o

m

c

e

n

Skutki inflacji

• ekonomiczne:

– zniekształcenie informacyjnej funkcji cen,

– „ucieczka” od pieniądza,

– redystrybucja dochodów,

13

– wzrost niepewności gospodarowania,

– wzrost kosztów obsługi działalności gospodarczej (tzw.

koszty zdartych zelówek i tzw. koszty zmienianych

jadłospisów);

• inflacja antycypowana (oczekiwana) lub nie.

Koszty inflacji oczekiwanej i

nieoczekiwanej

Inflacja w pełni oczekiwana

Inflacja nieoczekiwana

– koszty związane z systemem

podatkowym, który opiera się

na niedoskonałych

– nieplanowana redystrybucja

dochodów (np. od wierzycieli

do dłużników)

14

mechanizmach indeksacji

– koszty „zdzieranych

zelówek”

– koszty zmian karty dań

– koszty modyfikowania nie w

pełni indeksowanych umów

finansowych

– koszty związane z dodatkową

niepewnością, co wpływa na

decyzje o inwestycjach,

konsumpcji i zaciąganiu

kredytów

– zniekształcone relacje cen

dóbr, co zaburza proces

efektywnej alokacji zasobów

Zwalczanie inflacji

• Narzędzia polityki dezinflacji:

– restrykcyjna polityka monetarna banku

centralnego,

15

centralnego,

– restrykcyjna polityka fiskalna rządu.

• Bank centralny – niezależność,

transparentność działań, polityka

informacyjna

NBP a inflacja

• Od 1999 r. w realizacji polityki pieniężnej

wykorzystuje się strategię bezpośredniego celu

inflacyjnego.

• Rada Polityki Pieniężnej określa cel inflacyjny, a

następnie dostosowuje poziom podstawowych

16

następnie dostosowuje poziom podstawowych

stóp procentowych NBP tak, by maksymalizować

prawdopodobieństwo osiągnięcia tego celu.

• Od początku 2004 r. NBP realizuje ciągły cel

inflacyjny na poziomie 2,5% z dopuszczalnym

przedziałem wahań +/- 1 punkt procentowy.

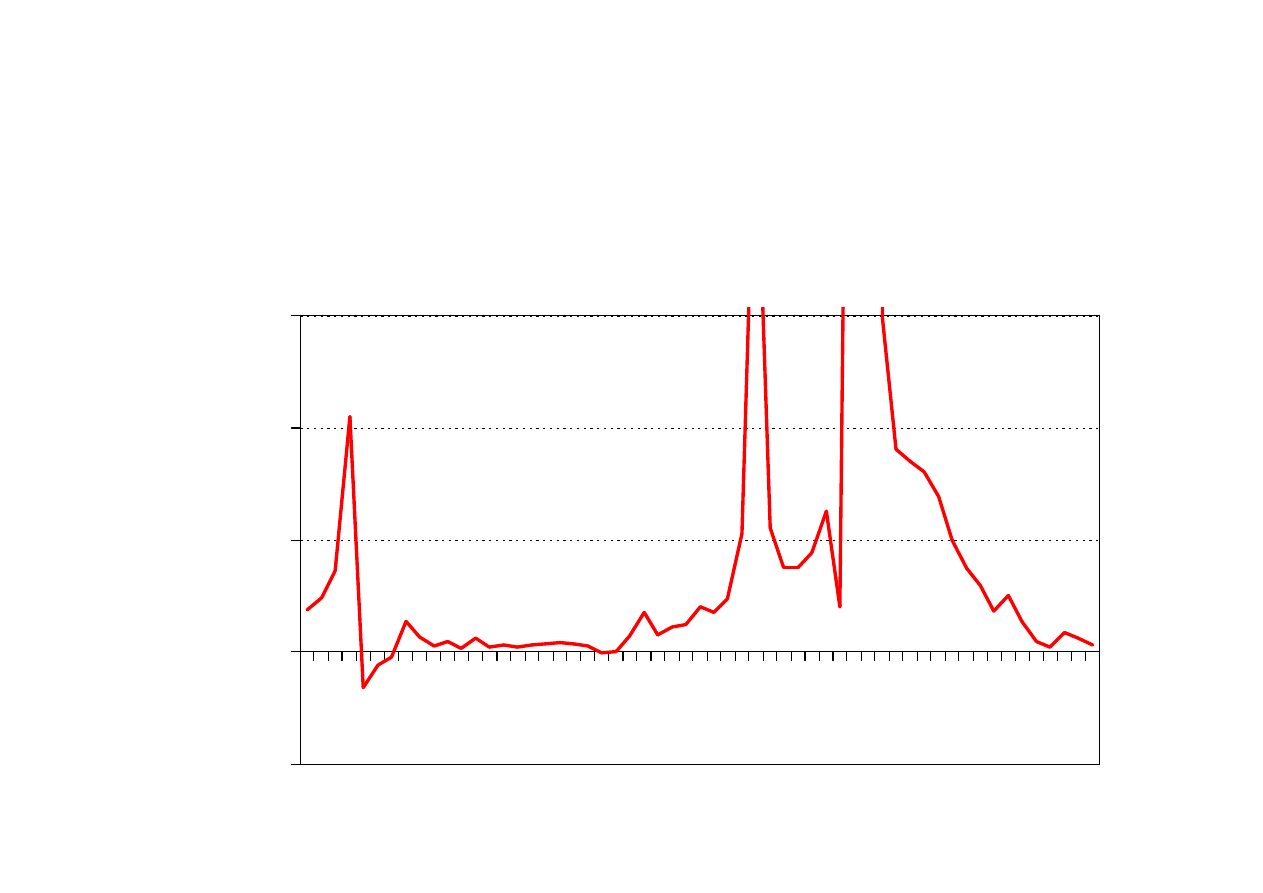

Stopa inflacji w Polsce

40

60

560,9

100,8

17

-20

0

20

19

50

19

54

19

58

19

62

19

66

19

70

19

74

19

78

19

82

19

86

19

90

19

94

19

98

20

02

20

06

π

(%)

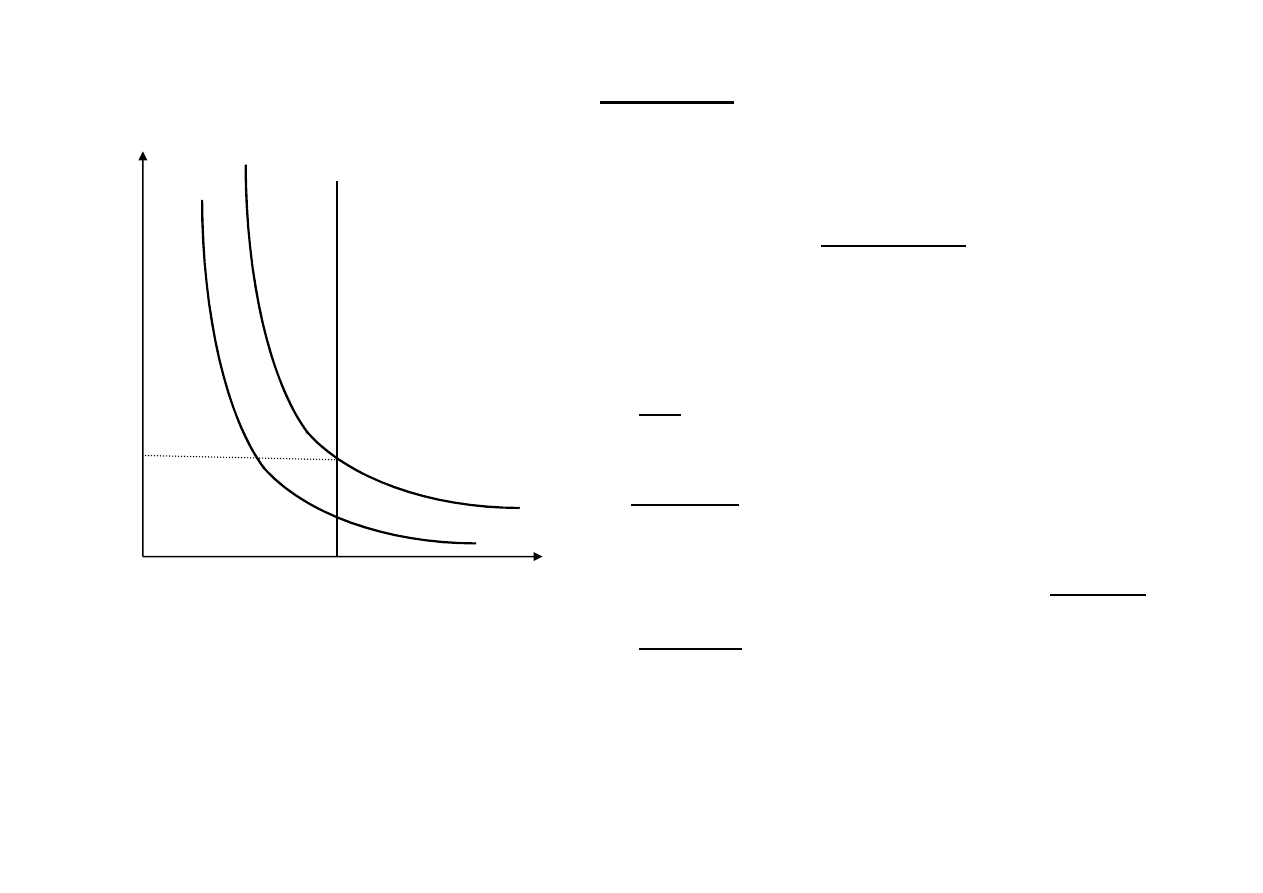

Krzywa krótko- i długookresowa Phillipsa

_1

• Krzywa Phillipsa (1958) – pierwotna

wersja: występuje odwrotna zależność

między tempem zmian płac nominalnych

(stopą inflacji) a stopą bezrobocia.

– wniosek dla polityki gospodarczej: państwo

18

– wniosek dla polityki gospodarczej: państwo

może, dobierając odpowiednio instrumenty

polityki monetarnej i fiskalnej, „manipulować”

poziomami inflacji oraz bezrobocia.

• krótkookresowa krzywa Phillipsa

Ale jeszcze przypomnienie o bezrobociu…

• bezrobotny, czyli kto?

• przyczyny bezrobocia

19

• bezrobocie - przymus czy wybór?

• skutki i zwalczanie

ZWIĄZEK INFLACJA A

TEMPO WZROSTU GOSPODARCZEGO,

BEZROBOCIE

BEZROBOCIE

20

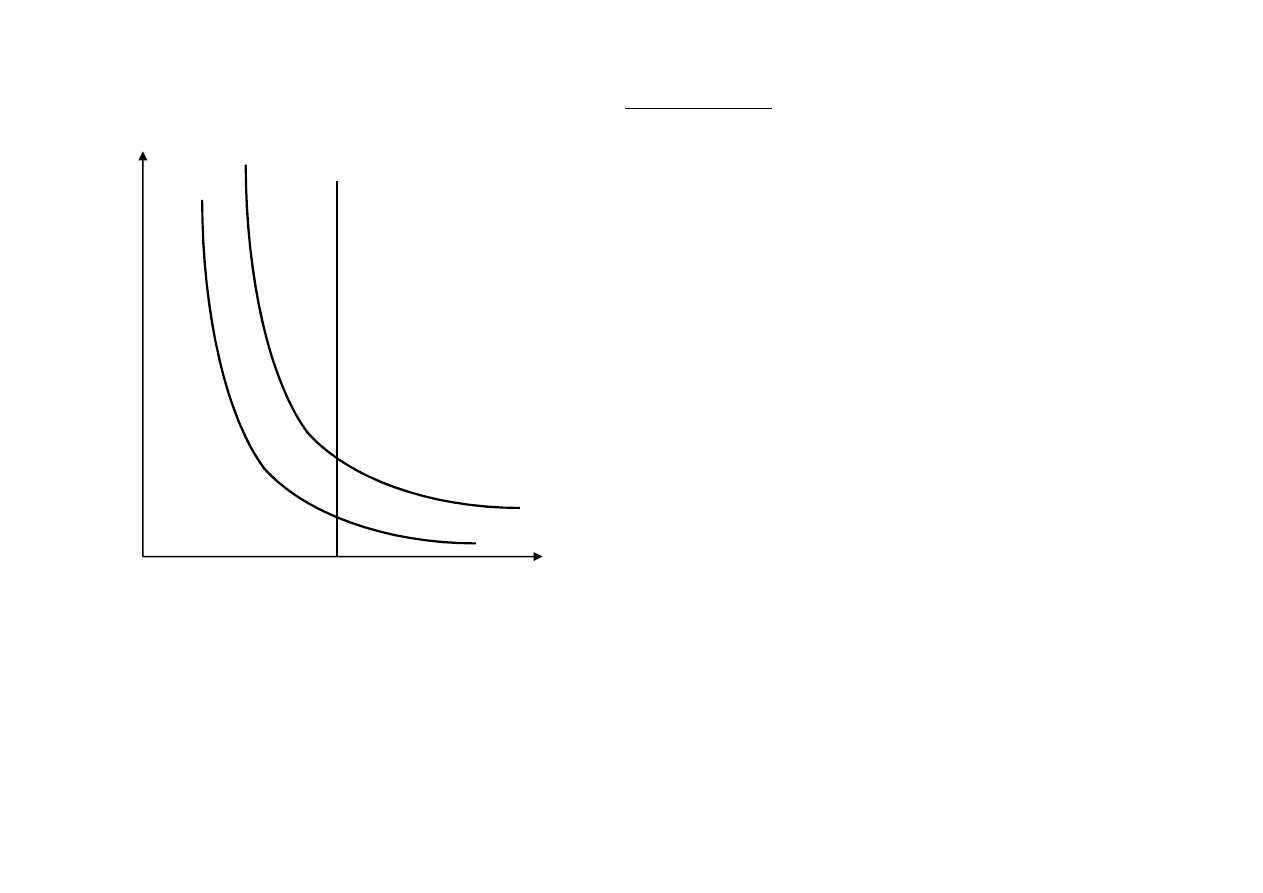

Krzywa krótko- i długookresowa Phillipsa

_2

• Prace M.Friedman’a i E. Phelps’a

– iluzja pieniężna – podmioty „mylą” wartości

realne z nominalnymi

– hipoteza oczekiwań adaptacyjnych: podmioty

formułują swoje oczekiwania na podstawie

21

formułują swoje oczekiwania na podstawie

danych historycznych

– krótko- i długookresowe efekty działań

– naturalna stopa bezrobocia

• Długookresowa krzywa Phillipsa

Naturalna stopa bezrobocia wg M.Friedmana

poziom, jaki by wynikał z

walrasowskiego układu równań

równowagi ogólnej,

pod warunkiem, że byłyby w nich

uwzględnione aktualne cechy

strukturalne rynków siły roboczej

i towarów,

łącznie z wadliwościami rynkowymi,

płaca

realna

w/P

w *

E

F

AJ

LF

22

łącznie z wadliwościami rynkowymi,

stochastyczną zmiennością popytu

i podaży,

kosztem zbierania informacji o

wolnych miejscach pracy i rozmiarach

wolnej siły roboczej, kosztem jej

mobilności itp.

Ź

ródło: M. Friedman, The Role of Monetary Policy, „American Economic Review”, March 1968, w

tłumaczeniu A. Szeworskiego, za: B. Snowdon, H. Vane, P. Wynarczyk, Współczesne nurty teorii

makroekonomii, Wydawnictwo Naukowe PWN, Warszawa 1998, s. 174.

N

1

N*

0

siła robocza

w *

LD

EF – bezrobocie naturalne

π

B

C

krótkookresowe

długookresowa krzywa

Phillipsa

Przykład: ekspansywna polityka

monetarna (A – punkt wyjścia)

• ↑ M , ↓ r , ↑ AD

• przedsiębiorca interpretuje to jako ↑

popytu na jego dobra, więc ↑ cenę dobra, ↑

zatrudnienie i oferuje ↑ płacę nominalną (w),

↑

produkcji

• ale czynią tak i inni przedsiębiorcy i ↑ceny

swoich dóbr

23

U

U*

A

B

C

krzywe

Phillipsa

U – stopa bezrobocia

U* – naturalna stopa bezrobocia

π

- inflacja

swoich dóbr

• tak więc ↑ ceny półproduktów i produktów

nabywanych od innych przedsiębiorstw

•↑ inflacji, ale ↓ stopa bezrobocia – punkt B

• punkt B – w/P=const i realne zyski =const,

więc:

•↓ zatrudnienia,

• ale wyższy poziom inflacji

• stopa bezrobocia naturalnego=const

π

krótkookresowe

długookresowa krzywa

Phillipsa

Przykład: restrykcyjna polityka

monetarna

TO DO…!

24

U

U*

krzywe

Phillipsa

U – stopa bezrobocia

U* – naturalna stopa bezrobocia

π

- inflacja

Krzywa Phillipsa a prace R.E.Lucas’a

•

Hipoteza oczekiwań racjonalnych – podmioty formułują swoje

oczekiwania na podstawie informacji o przeszłych i bieżących

wielkościach danej zmiennej (inflacji, dochodu) oraz właściwego

model gospodarki, na podstawie którego dokonują analiz i prognoz.

Wiedza podmiotów nie ma przy tym charakteru pełnego i

prawdziwego - oczekiwania nie są doskonałe.

•

Znaczenie wiarygodności polityki monetarnej banku centralnego.

•

Znaczenie wiarygodności polityki monetarnej banku centralnego.

•

W przypadku formułowania przez podmioty oczekiwań w sposób

racjonalny i przewidywalnej, wiarygodnej polityki monetarnej może w

ogóle nie wystąpić zmiana stopy bezrobocia, gdyż podmioty

uwzględniły tę politykę w swoich działaniach (sytuacja A–C).

•

Ewentualny spadek bezrobocia może być tylko chwilowy i wywołany

przez zupełnie nieoczekiwaną (zaskakującą) zmianę w polityce

monetarnej.

25

Podsumowanie

• Inflacja – preferowany poziom ok. 2-3% rocznie

• Walka z inflacją – bank centralny (niezależny),

strategia bezpośredniego celu inflacyjnego

• Brak zamienności inflacji i bezrobocia w długi

okresie; w krótkim – ewentualnie możliwe ich

26

okresie; w krótkim – ewentualnie możliwe ich

zmiany z powodu nieoczekiwanych szoków

pieniężnych (only surprise matters)

• Naturalnego bezrobocia nie można zredukować w

długim okresie poprzez ekspansywną politykę

monetarną i fiskalną

Pytania…?

dr Katarzyna Szarzec

27

Wyszukiwarka

Podobne podstrony:

10 wyklad inflacja WIGE dzienne Nieznany (2)

4 wyklad model keynesowski2 WIGE dzienne

7 wyklad IS LM dzienne WIGE id Nieznany (2)

10 wykład XV

19 10 wykład etologia II

więcej podobnych podstron