Podstawy

przedsiębiorstwa

(przedsiębiorczość bez tajemnic)

Temat: Makrootoczenie

przedsiębiorstwa

Przedsiębiorstwo w gospodarce rynkowej

Przedsiębiorca jest osobą fizyczną, osobą prawną lub jednostką

niemającą osobowości prawnej lub spółka prawa handlowego, która

zawodowo we własnym imieniu podejmuje i wykonuje działalność

gospodarczą.

Działalność gospodarcza to zarobkowa działalność wytwórcza,

handlowa, budowlana i usługowa, a także rozpoznawanie i

eksploatacja zasobów naturalnych prowadzona w sposób ciągły i

zorganizowany.

Osoba fizyczna to człowiek występujący jako podmiot prawa

cywilnego.

Osoba prawna jest to wyodrębniona jednostka organizacyjna,

która z mocy odpowiednich przepisów prawa posiada zdolność do

czynności prawnych.

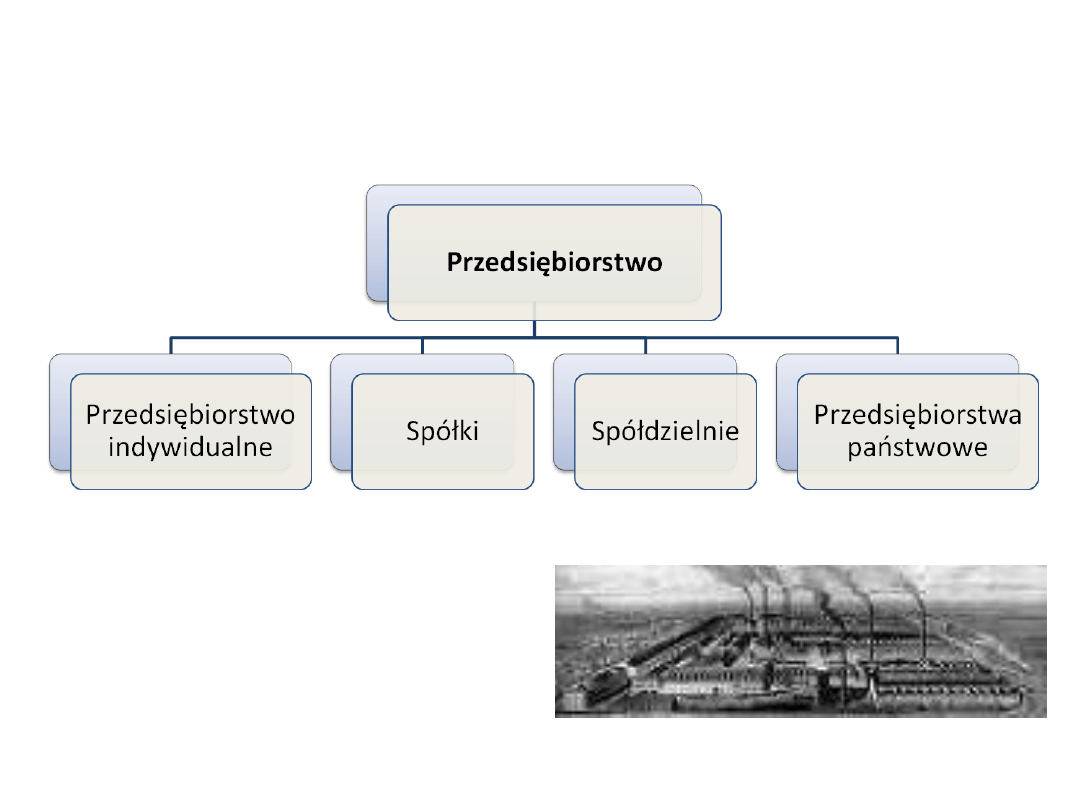

Przedsiębiorstwo – struktura

W gospodarce rynkowej podstawową jednostką w sferze

działalności gospodarczej jest przedsiębiorstwo. W praktyce

zamiennie używa się określeń: podmiot gospodarczy lub firma.

Przedsiębiorstwo to jednostka organizacyjna wyodrębniona pod

względem organizacyjnym, prawnym i ekonomicznym, prowadząca

działalność gospodarczą.

Podstawą funkcjonowania przedsiębiorstwa jest podział pracy.

Wyrazem podziału pracy jest tworzenie stanowisk pracy, które

łączone według kryteriów tworzą komórki organizacyjne.

Układ i system wzajemnych powiązań oraz zależności między

komórkami organizacyjnymi oraz między nimi a całością nazywamy

strukturą organizacyjną przedsiębiorstwa.

3) wyodrębnienie ekonomiczne,

co oznacza, że są do niej

przypisane określone zasoby

materialne i że dysponuje tymi

zasobami z zasadami

gospodarczymi,

4) prowadzenie działalności

gospodarczej, to znaczy

wytwarzanie produktów lub

świadczenie odpłatne usług w

różnych dziedzinach gospodarki

Przedsiębiorstwo – cechy i rodzaje

Z definicji przedsiębiorstwa wynikają cechy, jakie jednostka

organizacyjna musi spełniać, aby uznać ją przedsiębiorstwem:

1)wyodrębnienie organizacyjne, co oznacza, że ma swoją firmę,

siedzibę, strukturę organizacyjną, granice fizyczne i funkcjonalne,

także samodzielność decyzyjną,

2)odrębność prawna, co oznacza, że ponosi ono prawną

odpowiedzialność za skutki swojej działalności i korzysta z ochrony

prawa. Wiąże się to z posiadaniem osobowości prawnej,

Formy prawno – organizacyjne przedsiębiorstw

Obecnie podstawowym aktem

regulującym funkcjonowanie

przedsiębiorstw w Polsce jest

Ustawa o

swobodzie gospodarczej z dnia 2

lipca

2004 roku.

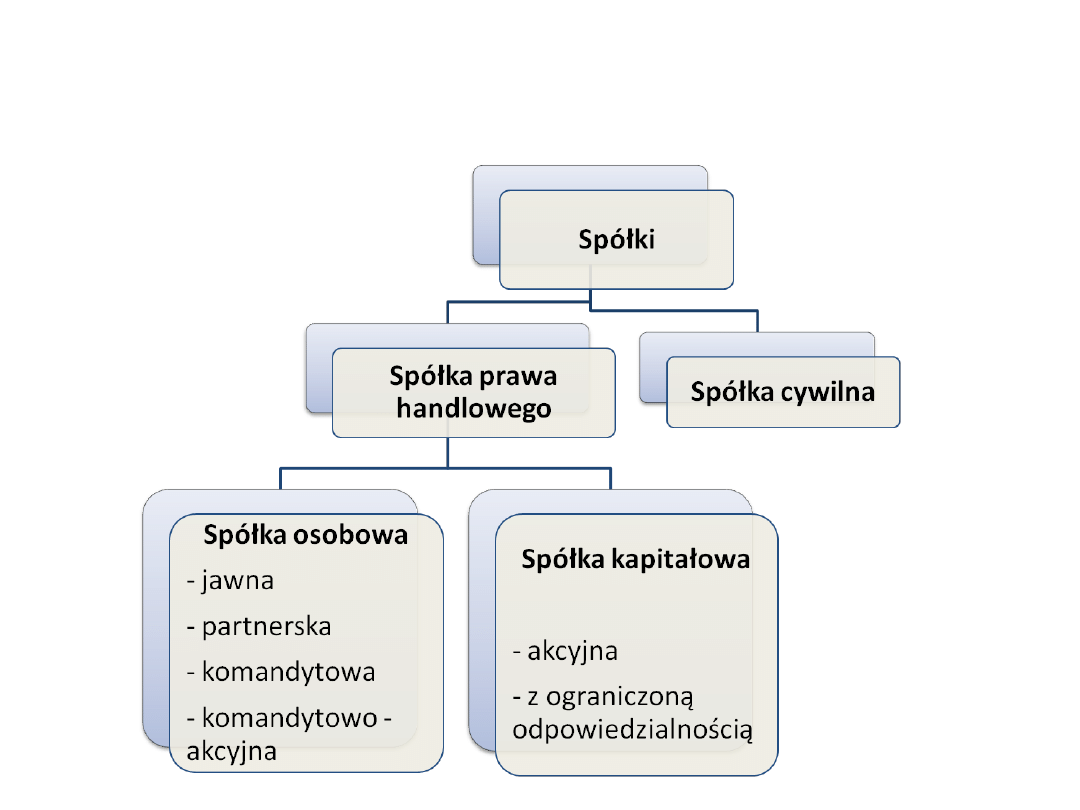

Formy prawno – organizacyjne przedsiębiorstw

Formy prawno – organizacyjne przedsiębiorstw

Spółka to umowny związek, co najmniej dwóch wspólników,

działających dla osiągnięcia wspólnego celu gospodarczego, dzięki

wniesionemu do spółki kapitałowi w formie pieniężnej i

niepieniężnej.

Wyróżnia się spółki cywilne, których działalność normuje Kodeks

cywilny oraz spółki prawa handlowego, których forma prawno –

organizacyjna jest oparta na Kodeksie spółek handlowych.

Najprostszą formą jest jednoosobowa działalność gospodarcza.

Przedsiębiorstwo indywidualne jest powołane do działalności

gospodarczej na podstawie odpowiednich przepisów Kodeksu

cywilnego. Nie posiada osobowości prawnej. W nazwie musi

zawierać imię i nazwisko właściciela.

Formy prawno – organizacyjne przedsiębiorstw

Rodzaj spółki

Forma

zawarcia

Rejestracja

cywilna

pisemna lub

ustna

w urzędzie gminy

jawna

na piśmie pod

rygorem

nieważności

Krajowy Rejestr Sądowy

prowadzony przez Sąd

Rejonowy

komandytowa

akt notarialny

Krajowy Rejestr Sądowy

prowadzony przez Sąd

Rejonowy

z ograniczoną

odpowiedzialnością - z

o.o.

akt notarialny

Krajowy Rejestr Sądowy

prowadzony przez Sąd

Rejonowy

akcyjna - SA

akt notarialny

Krajowy Rejestr Sądowy

prowadzony przez Sąd

Rejonowy

Formy prawno – organizacyjne przedsiębiorstw

Spółdzielnia jest dobrowolnym i samorządnym zrzeszeniem

nieograniczonej liczby osób, posiadającym własne fundusze.

Członkowie spółdzielni prowadzą wspólną działalność gospodarczą

we własnym zakresie. Jedną z podstawowych cech spółdzielni jest

prowadzenie działalności kulturalno – oświatowej.

Powstanie spółdzielni możliwe jest wtedy, gdy 10 osób fizycznych

lub trzy osoby prawne wyrażą wolę założenia spółdzielni, następnie

uchwalą statut i dokonają wyboru organów spółdzielni.

Organami spółdzielni są:

• walne zgromadzenie spółdzielni,

• rada nadzorcza spółdzielni,

• zarząd spółdzielni.

Spółdzielnia, po wpisaniu jej do rejestru spółdzielni nabywa

osobowość prawną.

Formy prawno – organizacyjne przedsiębiorstw

Fundacja to organizacja powołana do realizacji celów społecznie

lub gospodarczo użytecznych, takich jak: ochrona zdrowia, nauka i

oświata, kultura i sztuka, pomoc społeczna itp.

Fundacja ma cztery główne organy:

Założyciel jest to osoba lub jednostka gospodarcza, która zakłada

Fundację w publicznym rejestrze,

Rada Fundacji pełni w fundacji tę samą rolę, co zarząd w

przedsiębiorstwie,

Nadzór - Rada Fundacji wyznacza nadzór, za pośrednictwem

notarialnego aktu ustanawiającego nadzór,

Beneficjenci - osoby czerpiące zyski, profity z czegoś.

Osobowość prawną fundacja uzyskuje po wpisaniu do rejestru

fundacji.

Formy prawno – organizacyjne przedsiębiorstw

Stowarzyszenie jest to dobrowolne, samorządne i trwałe

zrzeszenie powoływane w celach niezarobkowych. Działalność

stowarzyszenia opiera się na pracy społecznej członków.

Stowarzyszenie może prowadzić działalność gospodarczą, ale

dochód osiągnięty z tej działalności nie może być przeznaczony do

podziału między członków stowarzyszenia. Dochód z działalności

musi być wykorzystany na działalność statutową.

Najwyższą władzą stowarzyszenia jest walne zgromadzenie

członków.

Do założenia stowarzyszenia niezbędne jest uchwalenie statutu i

wybranie komitetu założycielskiego przez co najmniej 15 osób.

Osobowość prawną stowarzyszenie nabywa z chwilą wpisania do

rejestru stowarzyszeń.

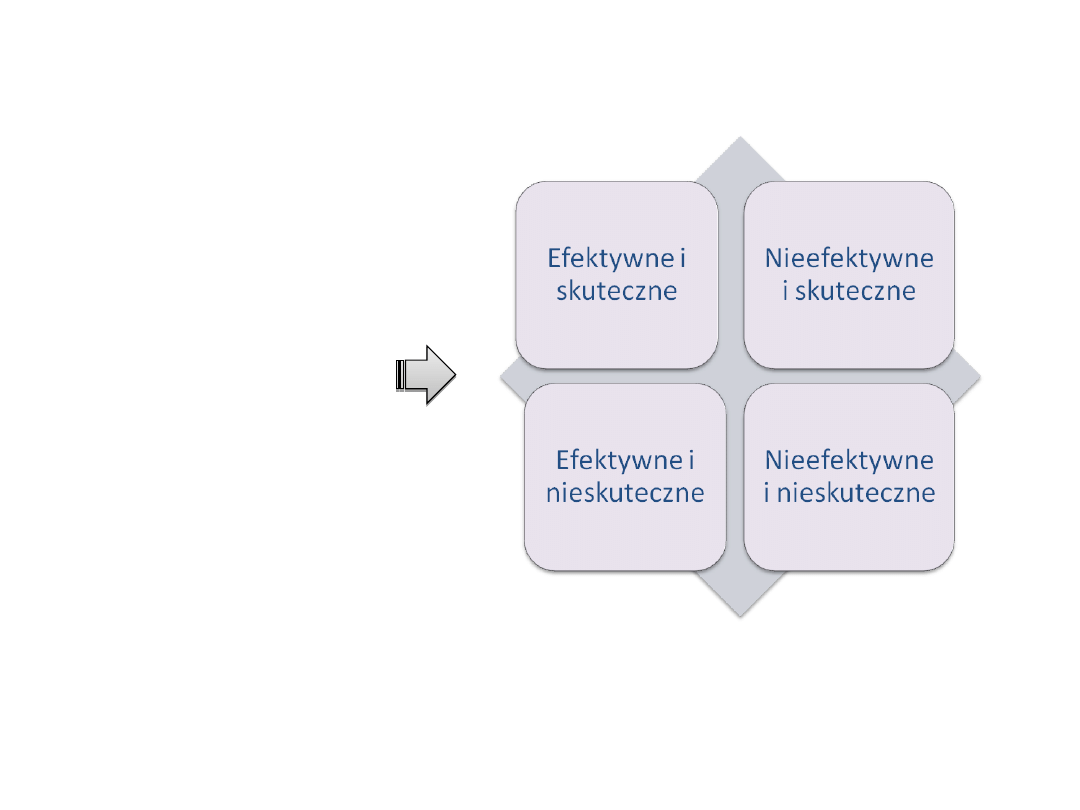

Zadania przedsiębiorstw

• maksymalizacja produkcji,

• wydajność pracy lub kapitału,

• rentowność produkcji.

Przedsiębiorstwa mogą być

Efektywność to stosunek

uzyskanych efektów do

wydatkowanych czynników

produkcji.

Skuteczność to stopień

realizacji celów.

Kategorie działalności przedsiębiorstwa

Całokształt działalności gospodarczej przedsiębiorstwa

charakteryzują trzy najważniejsze kategorie:

1)przychody ze sprzedaży,

2)koszty,

3)wynik finansowy (zysk lub strata).

Każde przedsiębiorstwo prowadzące działalność gospodarczą

uzyskuje określone przychody ze sprzedaży rezultatów tej

działalności oraz ponosi koszty niezbędne do uzyskania tych

przychodów.

Przychody ze sprzedaży są uzyskiwane na zewnątrz

przedsiębiorstwa, czyli odzwierciedlają jego pozycję w otoczeniu.

Koszty stanowią kategorię wewnętrzną przedsiębiorstwa i są

ponoszone po to, aby osiągnąć przychody.

Wynik finansowy jest oceną działalności przedsiębiorstwa.

Document Outline

- Slide 1

- Slide 3

- Slide 5

- Slide 6

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 17

- Slide 18

Wyszukiwarka

Podobne podstrony:

test 7 odp Makrootoczenie przedsiębiorstwa, SZKOŁA-Przedsięb

03 Makrootoczenie przedsiębiorstwaid 4178 ppt

Makrootoczenie przedsiŕbiorstwa

Makrootoczenie przedsiębiorstwa-tabela, ekonomia, zarządzanie

Dlaczego należy?dać makrootoczenie przedsiębiorstwa

test 7 odp Makrootoczenie przedsiębiorstwa, SZKOŁA-Przedsięb

Na podstawie konkretnej firmy wyjaśnij dlaczego należy badać makrootoczenie przedsiębiorstwa

makrootoczenie i jego wpływ na rozwój polskich przedsiębiors, Firmy i Przedsiębiorstwa

przedsiębiorczość

Scenariusz zajęć dydaktyczno wychowawczych w przedszkolu

STRATEGIE Przedsiębiorstwa

więcej podobnych podstron