GIEŁDA PAPIERÓW

GIEŁDA PAPIERÓW

WARTOŚCIOWYCH W

WARTOŚCIOWYCH W

POLSCE

POLSCE

GIEŁDA PAPIERÓW

GIEŁDA PAPIERÓW

WARTOŚCIOWYCH W

WARTOŚCIOWYCH W

POLSCE

POLSCE

KATARZYNA MICHALSKA

GR 2213

2

Polskie prawo określające

publiczny obrót papierami

wartościowymi definiuje giełdę

jako: „zespół urządzeń i środków

technicznych, zorganizowany w

taki sposób, że przy kojarzeniu

ofert sprzedaży i nabycia

papierów wartościowych wszyscy

uczestnicy rynku papierów

wartościowych mają jednakowy

dostęp do informacji rynkowej w

tym samym czasie i przy

zachowaniu jednakowych

warunków zbywania i nabywania

praw”.

Polskie prawo określające

publiczny obrót papierami

wartościowymi definiuje giełdę

jako: „zespół urządzeń i środków

technicznych, zorganizowany w

taki sposób, że przy kojarzeniu

ofert sprzedaży i nabycia

papierów wartościowych wszyscy

uczestnicy rynku papierów

wartościowych mają jednakowy

dostęp do informacji rynkowej w

tym samym czasie i przy

zachowaniu jednakowych

warunków zbywania i nabywania

praw”.

3

W Polsce funkcjonuje tylko jedna

Giełda Papierów Wartościowych

S.A. w Warszawie. Jest ona tym

miejscem, które skupia obecnie

prawie cały obrót papierami

wartościowymi dopuszczonymi do

obrotu publicznego.

W Polsce funkcjonuje tylko jedna

Giełda Papierów Wartościowych

S.A. w Warszawie. Jest ona tym

miejscem, które skupia obecnie

prawie cały obrót papierami

wartościowymi dopuszczonymi do

obrotu publicznego.

4

Budynek GPW S.A.

Budynek GPW S.A.

Budynek GPW S.A.

Budynek GPW S.A.

5

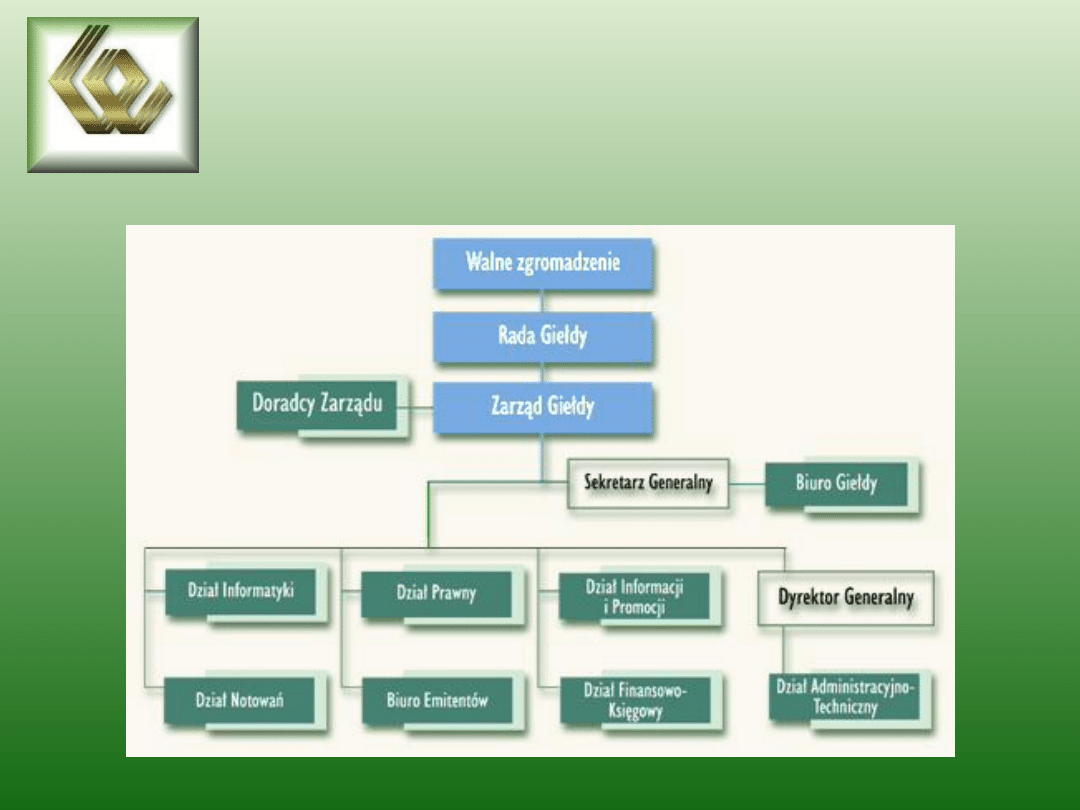

STRUKTURA

ORGANIZACYJNA GIEŁDY

STRUKTURA

ORGANIZACYJNA GIEŁDY

6

Podstawy prawne

działania giełdy

stanowią:

•

Prawo o publicznym obrocie

Prawo o publicznym obrocie

papierami warto

papierami warto

ś

ś

ciowymi z 22

ciowymi z 22

marca 1991 r

marca 1991 r

oku

oku

•

Statut Giełdy Papierów

Statut Giełdy Papierów

Warto

Warto

ś

ś

ciowych w Warszawie S.A

ciowych w Warszawie S.A

•

Regulamin Giełdy

Regulamin Giełdy

•

Regulamin S

Regulamin S

ą

ą

du Giełdowego

du Giełdowego

•

Prawo o publicznym obrocie

Prawo o publicznym obrocie

papierami warto

papierami warto

ś

ś

ciowymi z 22

ciowymi z 22

marca 1991 r

marca 1991 r

oku

oku

•

Statut Giełdy Papierów

Statut Giełdy Papierów

Warto

Warto

ś

ś

ciowych w Warszawie S.A

ciowych w Warszawie S.A

•

Regulamin Giełdy

Regulamin Giełdy

•

Regulamin S

Regulamin S

ą

ą

du Giełdowego

du Giełdowego

7

• Komisja Papierów Wartościowych i Giełd

• Krajowy Depozyt Papierów Wartościowych

SA

• Biura maklerskie i banki prowadzące

rachunki papierów wartościowych

• Centralna Tabela Ofert

• Dystrybutorzy informacji, ceduła giełdowa

• Emitenci

• Inwestorzy

• Maklerzy papierów wartościowych

• Doradcy inwestycyjni

Instytucje i uczestnicy rynku

kapitałowego w Polsce

Instytucje i uczestnicy rynku

kapitałowego w Polsce

8

Najważniejsze indeksy

giełdowe

Najważniejsze indeksy

giełdowe

WIG

. Jego wartość określa się na podstawie cen akcji

spółek, notowanych na rynku podstawowym.

WIG-20

. W skład portfela tego indeksu wchodzi

dwadzieścia największych spółek, notowanych na giełdzi.

MIDWIG

. Jest to indeks, odwzorowujący zachowanie 40

akcji średnich spółek.

WIRR

to indeks rynku równoległego, obliczany na

podstawie cen notowanych tam spółek.

NIF

jest indeksem, który pokazuje zmiany cen akcji

Narodowych Funduszy Inwestycyjnych.

TechWIG

to indeks opisujący tzw. Segment Innowacyjnych

Technologii (SITech).

Subindeksy

sektorowe, obrazujące zmiany cen akcji

spółek z różnych segmentów gospodarki.

9

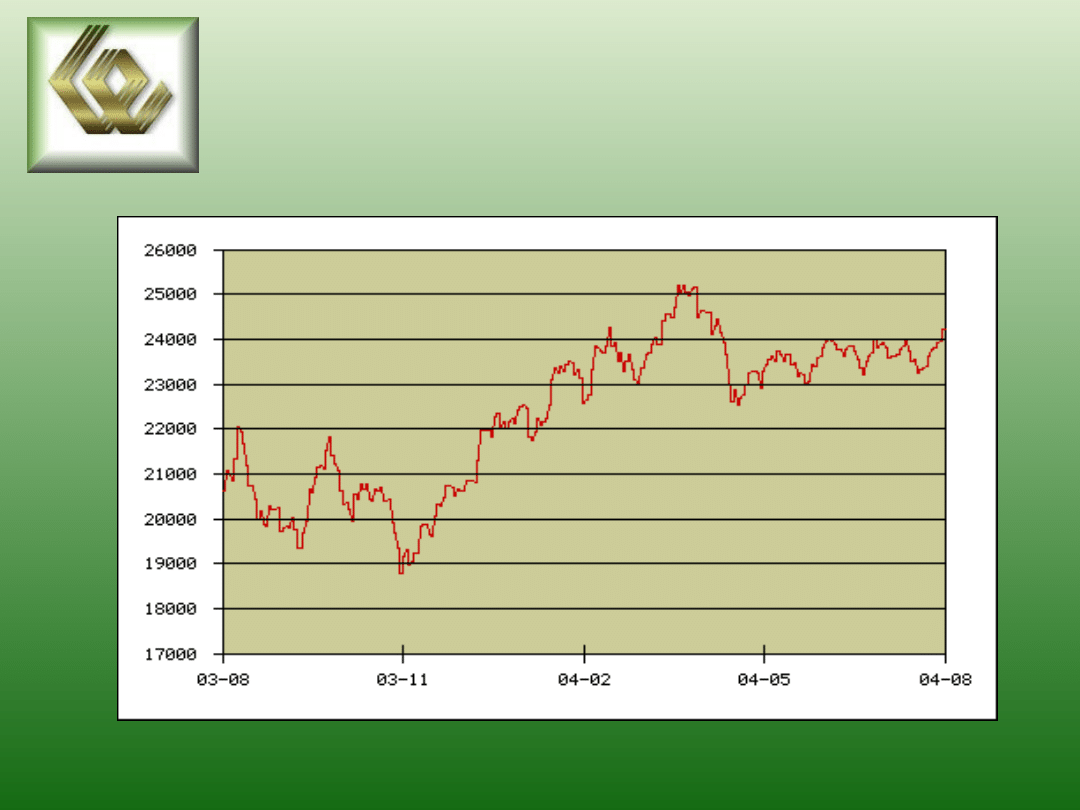

Wykres indeksu WIG od

23.08.2003 do 24.08.2004

Wykres indeksu WIG od

23.08.2003 do 24.08.2004

10

INSTRUMENTY

INSTRUMENTY

GPW

GPW

• AKCJE

• OBLIGACJE

• PRAWA POBORU

• WARRANTY

• KONTRAKTY TERMINOWE

11

A N A L IZ A F U N D A M E N T A L N A

A N A L IZ A T E C H N IC Z N A

M E T O D Y W Y C E N Y P A P IE R Ó W W A R T O Ś C IO W Y C H

12

Zastosowanie w praktyce

analizy

fundamentalnej

przebiega w kilku etapach,

którymi są:

• analiza makroekonomiczna;

• analiza sektorowa;

• analiza sytuacyjna spółki;

• analiza finansowa spółki;

• wycena akcji.

Uważa się, że im lepsza jest kondycja

finansowa emitenta tym wyższa jest wartość

akcji i tym bardziej jest ona atrakcyjna dla

inwestora

.

.

13

Podstawowe informacje

wykorzystywane w

analizie technicznej

to kursy papierów wartościowych w

przeszłości oraz wielkości obrotów tymi

papierami w przeszłości.

Analitycy

fundamentalni

starają

się

wycenić

instrument

i określić jego wartość wewnętrzną. Następnie

porównują wycenę z ceną rynkową Jeśli uznają, że

dana spółka jest wyceniana przez rynek poniżej jej

wartości

wewnętrznej

(spółka

jest

niedowartościowana) to będą rekomendować jej

kupno. W przypadku gdy zgodnie z ich wycenami cena

spółki na rynku jest zbyt wysoka (firma jest

przewartościowana), zarekomendują swoim klientom

jej sprzedaż.

DZIĘKUJĘ

ZA UWAGĘ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

Wyszukiwarka

Podobne podstrony:

gpw i gielda papierow wartosciowych w praktyce

Catalyst Przewodnik dla inwestorów, Giełda Papierów Wartościowych, Warszawa 2009

GIEŁDA PAPIERÓW WARTOŚCIOWYCH, semestr 3, Rynki finansowe, wykłady

Giełda, Warszawska giełda papierów wartościowych (11 stron), Historia

gpw i gielda papierow wartosciowych w praktyce

Gielda Papierow Wartosciowych w praktyce

Giełda papierów wartościowych jako rynek wtórny (61 stron)

Giełda Papierów Wartościowych w Warszawie, Powstawanie GPW

Giełda Papierów Wartościowych w Warszawie, Powstawanie GPW

giełda papierów wartościowych emisja akcji

Warszawska giełda papierów wartościowych

Systemy Rozrachunku Papierów Wartościowych w Polsce i Unii Europejskiej

Giełda Papierów Wartościowych, UEK, Finanse 2008-2009

Giełda papierów wartościowych

GPW I gielda papierow wartosciowych w praktyce

więcej podobnych podstron