KARTA PODATKOWA

PODSTAWA PRAWNA:

Ustawa z dnia 20 listopada 1998 r. o

zryczałtowanym podatku dochodowym od

niektórych przychodów osiąganych przez osoby

fizyczne

- Rozdział 3 (Karta podatkowa)

PODMIOT PODATKU:

Podmiotem podatku opłacanego w formie karty

podatkowej są wyłącznie osoby fizyczne (w tym

spółki cywilne osób fizycznych) prowadzące

określony w ustawie rodzaj działalności

gospodarczej.

Opodatkowanie kartą podatkową przyznawane

jest wyłącznie na wniosek podatników do

właściwego urzędu skarbowego nie później niż do

20 stycznia roku bieżącego (na formularzu PIT-

16).

Osoby fizyczne mogą skorzystać z tej formy opodatkowania, jeżeli:

- złożą odpowiedni wniosek do naczelnika urzędu

skarbowego (deklarację PIT 16 – nie później niż

do dnia 20 stycznia roku podatkowego),

- we wniosku wskażą prowadzenie działalności

wymienionej w załączniku nr 3 do ustawy,

- nie korzystają z usług osób nie zatrudnionych przez

siebie na podstawie umowy o pracę, jak i innych

przedsiębiorstw, z wyjątkiem usług specjalistycznych,

- małżonek podatnika nie prowadzi działalności w tym

samym zakresie,

- nie wytwarzają wyrobów opodatkowanych, na podstawie

odrębnych przepisów, podatkiem akcyzowym,

- nie prowadzą innych rodzajów działalności,

- pozarolnicza działalność gospodarcza nie jest

prowadzona poza terytorium RP,

- nie przekroczą określonego limitu zatrudnienia

.

PRZEDMIOT PODATKU:

Zryczałtowanym podatkiem dochodowym opłacanym w formie

karty objęte są następujące rodzaje działalności (art. 23):

- usługowa lub wytwórczo-usługowa,

- detaliczny handel artykułami spożywczymi, rolnymi i

ogrodniczymi,

- obnośny i obwoźny handel artykułami

przemysłowymi,

- działalność gastronomiczna,

- usługi transportowe,

- usługi rozrywkowe,

- sprzedaż posiłków domowych w mieszkaniach,

- działalność wykonywana w ramach niektórych tzw.

wolnych zawodów (pielęgniarka, położna, weterynarz),

- opieka domowa nad dziećmi i osobami chorymi,

- usługi edukacyjne.

PODSTAWA OPODATKOWANIA:

Podstawa opodatkowania kształtowana jest przez

szereg czynników, praktycznie pozostaje nią

dochód lub przychód osiągany przez podatnika z

danego rodzaju działalności.

Podatek dochodowy w formie karty podatkowej

podatnik obniża o kwotę składki na powszechne

ubezpieczenie zdrowotne (nie więcej niż 7,75%

podstawy wymiaru tej składki) o ile nie została

odliczona od podatku dochodowego.

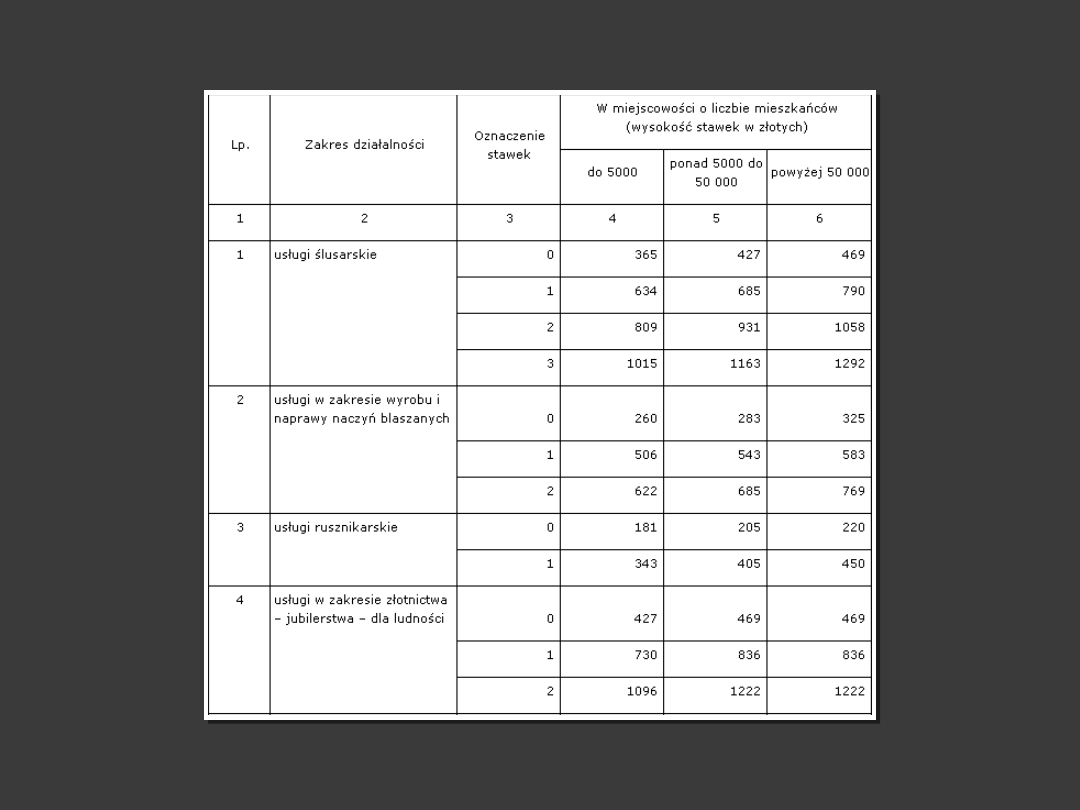

STAWKI PODATKU:

Stawki podatkowe określane są kwotowo, a ich wysokość

uzależniona jest od następujących czynników:

- rodzaju i zakresu prowadzonej działalności,

- liczby zatrudnionych pracowników,

- liczby mieszkańców miejscowości w której

prowadzona jest działalność gospodarcza.

System stawek karty podatkowej bazuje na ponad 100

typach działalności pogrupowanych w rodzaje działalności.

Stawki karty podatkowej precyzuje załącznik nr 3 do

ustawy.

Do 30 listopada danego roku Minister Finansów ma

obowiązek obwieszczenia tych stawek na rok następny .

W przypadku zbiegu kilku rodzajów działalności

prowadzonych w różnych zakresach lub różnych

miejscowościach, dla których przewidziano różne wysokości

stawek karty podatkowej, wysokość podatku

dochodowego

w

formie karty podatkowej ustala się według stawki właściwej

dla tego zakresu działalności i miejscowości, dla których

przewidziana jest stawka najwyższa.

Stawki karty podatkowej podlegają corocznie podwyższeniu

w stopniu odpowiadającym wskaźnikowi wzrostu cen

konsumpcyjnych towarów i usług w okresie pierwszych

trzech kwartałów roku poprzedzającego rok podatkowy w

stosunku do tego samego okresu roku ubiegłego.

ULGI PODATKOWE:

Podatnik rozliczający się kartą podatkową nie ma prawa do żadnych

ulg i odliczeń z wyjątkiem odliczenia od podatku zapłaconej składki

na ubezpieczenie zdrowotne.

Możliwości obniżenia stawki podatkowej przedstawia art. 27:

- dla podatników, którzy ukończyli 60 rok życia lub są

inwalidami (orzeczony min. lekki stopień

niepełnosprawności), wykonujących działalność

usługową i wytwórczo-usługową oraz transportową

osobiście – do 20%,

- dla podatników zatrudniających inwalidów,

wykonujących działalność usługową i wytwórczo-

usługową – do 10% na każdego inwalidę,

- na wniosek podatnika, za zgodą urzędu skarbowego,

mogą być przyznawane obniżki kwot podatku sięgające

50% wartości zobowiązania. Prawo do obniżki podatku

przysługuje w szczególnie uzasadnionych przypadkach

związanych z nieadekwatnością stawek ustalonych w

rozporządzeniu względem skali prowadzonej

działalności gospodarczej,

- dla podatników wykonujących usługi samodzielnie,

będąc zatrudnionymi na pełnym etacie w innych

przedsiębiorstwach – o 80% (z wyłączenie powyższych

ulg),

- za szczególną formę preferencji podatkowych uznać

należy możliwość przekroczenia limitu zatrudnienia:

• do 6 osób – dla działalności prowadzonej na terenach objętych szczególnie

wysokim bezrobociem strukturalnym,

• do 5 osób – jeżeli podatnik prowadzący gospodarstwo rolne wykonuje

równocześnie pozarolniczą działalność gospodarczą w miejscowości o

liczbie mieszkańców do 5.000,

• do 3 osób – w latach 2003-2005.

ZWOLNIENIA PODATKOWE:

Zgodnie z art. 24 podatnicy są zwolnieni od

następujących obowiązków:

- prowadzenia ksiąg rachunkowych,

- składania zeznań podatkowych,

- składania deklaracji o wysokości uzyskanego

dochodu,

- wpłacania zaliczek na podatek dochodowy.

Document Outline

- KARTA PODATKOWA

- Podstawa prawna:

- Podmiot podatku:

- Slide 4

- Przedmiot podatku:

- Podstawa opodatkowania:

- Stawki podatku:

- Slide 8

- Slide 9

- Ulgi podatkowe:

- Slide 11

- Zwolnienia podatkowe:

- Slide 13

Wyszukiwarka

Podobne podstrony:

KARTA+PODATKOWA

karta podatkowa

karta do prezentacji zajecia id Nieznany

karta podatkowa i ryczałti, UJK, ekonomia 3 rok, msp

Zawiadomienie o zrzeczeniu się opodatkowania kartą podatkową

NORWESKA ELEKTRONICZNA KARTA PODATKOWA

Karta podatkowa

Karta podatkowa

Oswiadczenie czlonkow rodziny-ryczalt, karta podatkowa, zalacznik nr 8

p-z-k Przykladowa karta oceny prezentacji, FILOLOGIA POLSKA, projekty

Karta podatkowa2, Ekonomia, Studia, II rok, Systemy podatkowe

KARTA PODATKOWA, Rachunkowość

Zawiadomienie o zrzeczeniu się opodatkowania kartą podatkową

Zawiadomienie o zrzeczeniu się opodatkowania kartą podatkową

cz6a PSR zad karta podatk 2013-do ksero, 6 semestr

Karta podatkowa, doradztwo zawodowe

więcej podobnych podstron