http://www.sfp.org.p

21.01

Zmiany ekonomiczno-prawne w kinematografii polskiej

Debata publiczna o kinematografii zwykła przebiegać w aspekcie jej wartości artystycznej, znaczenia dla kultury narodo

i edukacji. Rzadko pamiętamy, że kinematografia to także przemysł, a film to także produkt. Tak jak w przypadku inn

branż, ważne jest, by produkt ten nie był wyłącznie importowany, ale także wytwarzany w kraju. Polski przemysł filmowy

szanse być konkurencyjny na rynku międzynarodowym i przyciągać do Polski inwestorów.

1. Miejsce Polski na mapie filmowej Europy.

W PRL film jako jeden z najważniejszych gatunków sztuki, finansowany był głównie z budżetu państwa i budż

Radiokomitetu, w warunkach, jak na tamte czasy bardzo demokratycznych. Środki finansowe bowiem przekazywane b

zespołom i studiom filmowym, które decydowały samodzielnie co i ile będą produkować. Budżety tamtych filmów b

relatywnie wysokie, a środki inscenizacyjne były niedrogie, choć trudno dostępne. Realizacja w warunkach współczesn

tamtych filmów, np. "Kanału" czy "Ziemii obiecanej" Andrzeja Wajdy albo serialu "Nad Niemnem" czy "Polskie dro wymagałoby nakładów idących w dziesiątki, a nawet setki milionów złotych. Transformacja gospodarki, zmniejszenie udz

państwa w finansowaniu kultury, a także zmiany rynkowe otoczenia, były bezpośrednimi przyczynami kryzysu polskie

przemysłu filmowego na przestrzeni ostatnich 10 lat. Likwidowano wytwórnie filmowe, kina, dyskusyjne kluby filmo

Zlikwidowano monopole w dystrybucji i produkcji filmowej. Zmiany zachodzące w branży jednak nie zostały wspa

odpowiednią legislacją i instrumentami ekonomicznymi, wymusił je rynek. Nakłady na rozwój przemysłu filmowego od 19

roku ponoszone są w coraz większym stopniu przez prywatnych przedsiębiorców - to oni budują nowoczesne k

wielosalowe, zajmują się dystrybucją filmów, produkują filmy i seriale dla telewizji. Pomoc z budżetu Państ

systematycznie malała, nie wykształcone zostały żadne mechanizmy wspierania tej branży, ani przyciągania zagraniczne

kapitału. Tymczasem w Europie rozpoczyna się proces zwiększenia interwencji prawnej i finansowej ze strony podmiot

publicznych w branży filmowej - ze wszystkich badań wynika bowiem, że ze względu na dynamicznie rozwijającą się bra

medialną, kontent produkowany w języku rodzimym, staje się bardzo ważnym i poszukiwanym towarem. Inwestycje filmo

stają się cenione i poszukiwane - władze samorządowe w Europie tworzą coraz więcej regionalnych funduszy filmowych a

przyciągnąć do siebie produkcje filmów i inwestycje w infrastrukturę filmową. Opinia publiczna zaczyna dostrzegać ta

na nowo kulturową i promocyjną rolę kinematografii - mnożą się międzynarodowe festiwale i konkursy, rocznie o kilka

procent rośnie liczba akredytowanych uczestników najważniejszych festiwali filmowych. Media elektroniczne zaczyn

w coraz większym stopniu partycypować w kosztach produkcji filmowej. W państwach europejskich, od początku lat 50-t

zaczynają tworzyć się narodowe instytucje wspierające przemysł filmowy - instytuty filmowe i fundusze narodo

Dysponują coraz większym wolumenem pieniądza i coraz bardziej wpływają na kształt przemysłu filmowego w Europ

Fundusze filmowe w większości mają charakter publiczno-prywatny (środki pochodzą z budżetu państw lub regionów o

z rynku). Obok międzynarodowych sieci kin wielosalowych powstają sieci kin studyjnych, które jako przewagę konkurency

uznały repertuar ambitny, artystyczny. Unia Europejska tworzy specjalne programy dla wspierania rozwoju bra

audiowizualnej, tj. Eurimages i Media Plus.

Boom kinematograficzny obejmuje także państwa, które nigdy wcześniej nie posiadały narodowego przemysłu filmowego,

Chiny, Korea, Indie, Brazylię, itd. Ze względu na specyfikę produkcji filmowej (konieczne wysokie nakłady, zatrudnie

ludzi bardzo specyficznych zawodów, coraz droższy i nowocześniejszy sprzęt wymagający profesjonalnej obsługi), a ta

relatywnie wysokie ryzyko finansowe i długi cykl życia filmu, kinematografia się umiędzynarodawia - coraz popularniej

staje się produkowanie filmów w koprodukcjach międzynarodowych, za środki pochodzące z państwowych lub regionaln

funduszy filmowych i coraz częściej ze źródeł prywatnych. Powstają wyspecjalizowane fundusze inwestycyjne, które chęt

inwestują w produkcję audiowizualną. W tym czasie polscy filmowcy podejmują próby nakłonienia kolejnych rząd

i parlamentu do przyjęcia nowoczesnej, współbrzmiącej ze standardami przyjętymi w rozwiniętych krajach UE, ustaw

kinematografii. Argumentują, iż przemysł filmowy i jego rozwój korzystny jest nie tylko dla kultury narodowej, ale także

rynku medialnego. Po koniec 2005 r. Parlament uchwala ustawę o kinematografii, która pół roku później zost

notyfikowana w KE.

Reasumując, praktycznie we wszystkich państwach UE istnieją narodowe instytuty filmowe lub filmowe fundusze narodo

Dysponują znaczącymi środkami finansowymi i wspomagają produkcję, promocję i dystrybucję filmów w język

narodowych. Znamienne jest, że w najbardziej liberalnej rynkowo gospodarce w Europie - Wielkiej Brytanii, równ

wspomaga się rodzimy przemysł kinematograficzny (UK Film Council, fundusze w Irlandii i Szkocji).

W załącznikach przedstawione zostały ważniejsze narodowe i regionalne instytuty i fundusze filmowe.

instytut

budżet

Centre National de Cinematographie ( Francja) 438 mln euro*

Danish Film Institute ( Dania)

48 mln euro*

German Federal Film Board FFA (Niemcy )

90 mln euro*

UK Film Council ( Wielka Brytania )

56 mln euro*

ICAA (Hiszpania)

55 mln €*

Polish Film Institute (Polska)

25 mln € (2006 r.)

(* dane za rok 2005 )

Znaczącą rolę w finansowaniu produkcji filmowej w Europie mają fundusze regionalne. We Francji jest ich 36 (dyspon

łączną kwotą 16 mln euro), w Niemczech 17 (dysponują kwotą 57 mln euro), Hiszpania (10 mln euro), w Austrii - 3 (10 m

euro).

Na całym świecie obserwuje się rozwój przemysłu kinowego. Według MPAA w skali globalnej przychody ze sprzedaży bilet

kinowych wzrosły o 46%, z poziomu 15,9 mld USD w 2000 r. do szacunkowych 23,2 mld USD w 2005 r.

Wzrost ten wynika z faktu, że na całym świecie wyjście do kina staje się coraz popularniejszą formą rozrywki, ceny bilet

wzrastają, a w wielu krajach notuje się dalszy rozwój kin wielosalowych. Według danych firmy Dodona w regionie Euro

Środkowo-Wschodniej przychody ze sprzedaży biletów kinowych w okresie 2000-2004 wzrosły o 105%, z poziomu 13

mln USD do 276,6 mln USD. Przychody ze sprzedaży biletów w coraz większym stopniu generowane są w oparciu o sze

dobrych filmów, a coraz mniej zależą od kilku hitów kinowych. Liczba filmów generujących przychody brutto ze sprzed

biletów na poziomie ponad 100 mln USD wzrosła z 10 w 1995 r. do 20 w 2005 r.

Uważa się powszechnie, że to rządy europejskie szczególną opieką otaczają kinematografię. Tymczasem niemal każdy s

USA ma swój własny fundusz filmowy o szerokiej palecie form prawnych, będący konkurencyjną ofertą dla Hollywo

Powstają stanowe organizacje tzw. film commisions, których zadaniem jest przyciąganie produkcji na własny teren

pomocą różnego rodzaju zachęt i ulg fiskalnych. Dlatego coraz częściej akcja filmów hollywoodzkich rozgrywa się p Kalifornią i Nowym Jorkiem, np. Nowy Orlean wyspecjalizował się w przyciąganiu realizacji kryminałów.

Niesłuszne byłoby ograniczenie rozważań o kinematografii wyłącznie do sal kinowych i do frekwencji w kinach. Wc bowiem z frekwencją ok. 0,8 biletu rocznie na statystycznego Polaka, jesteśmy na końcu unijnej listy. Przyznać trzeba,

nastąpiła ostatnio w tej kwestii poprawa (z 0,5 w 2005 r.), w tym szczególnie cieszący wzrost frekwencji na filmach polsk

(w pierwszym kwartale tego roku polskie filmy osiągnęły rekordowy nawet jak na warunki europejskie wynik, 40% udz

w rynku kinowym). Trzeba jednak pamiętać, że eksploatacja kinowa to tylko niewielka część rynku, choć isto

ekonomicznie, promocyjnie i prestiżowo.

Film, po swojej emisji w kinach, dystrybuowany jest na płytach DVD, w Internecie i platformach cyfrowych. Potem zwy

ma premierę w kodowanych kanałach TV, a następnie w telewizjach niekodowanych. Oprócz tych pól, wyróżnić można ta

użycie filmów w product placement, promocji i reklamie oraz w kreowaniu i oferowaniu nowych usług telekomunikacji.

2. Cele i efekty działania Polskiego Instytutu Sztuki Filmowej.

Po ponad 10 latach kryzysu kinematografii, celu wspierania jej rozwoju, mocą ustawy z 2005 r. utworzono Polski Insty

Sztuki Filmowej. Realizuje on zadania z zakresu polityki państwa w dziedzinie kinematografii, w szczególności przez:

1. tworzenie warunków do rozwoju polskiej produkcji filmów i koprodukcji filmowej;

2. inspirowanie i wspieranie rozwoju wszystkich gatunków twórczości filmowej, w szczególności filmów artystyczny

w tym przygotowania projektów filmowych, produkcji filmów, dystrybucji filmów i rozpowszechniania filmów o

upowszechniania kultury filmowej;

3. wspieranie działań mających na celu tworzenie warunków powszechnego dostępu do dorobku polskiej, europejs

i światowej sztuki filmowej;

4. wspieranie debiutów filmowych oraz rozwoju artystycznego młodych twórców filmowych;

5. promocję polskiej twórczości filmowej;

6. dofinansowywanie przedsięwzięć z zakresu przygotowania projektów filmowych, produkcji filmów, dystrybucji film

i rozpowszechniania filmów, promocji polskiej twórczości filmowej i upowszechniania kultury filmowej, w t

produkcji filmów podejmowanych przez środowiska polonijne;

7. świadczenie usług eksperckich organom administracji publicznej;

8. wspieranie utrzymywania archiwów filmowych;

9. wspieranie rozwoju potencjału polskiego niezależnego przemysłu kinematograficznego, a w szczególności mał

i średnich przedsiębiorców działających w kinematografii.

Nadzór nad Instytutem sprawuje Rada i Minister Kultury i Dziedzictwa Narodowego. Rada, składająca się z przedstawic

środowisk filmowych, związków zawodowych i podmiotów odprowadzających do Instytutu odpisy z części swo

przychodów, opiniuje plan finansowy i sprawozdania roczne, a także podział środków finansowych na poszczególne dziedz

kinematografii. Ma prawo do występowania we wszystkich sprawach dotyczących kinematografii do urzędów, op

publicznej i innych gremiów.

Struktura przychodów PISF za 2006 r.

L.p. Wyszczególnienie

Kwota

1.

Przychody ze sprzedaży

197.057,69

2.

Przychody finansowe

763.580,03

3.

Przychody z art. 19 uk.

75.888.266,08

4.

Przychody z art. 31 uk.

1.217.394,00

5.

Pozostałe przychody

248.268,51

6.

Dotacja podmiotowa

27.753.000,00

7.

Fundusz Promocji Kultury

6.100.000,00

Suma:

112.167.566,31

Środki pozyskiwane przez Instytut służą wspieraniu kinematografii, a wydatkowane są w formie dotacji, poręczeń, pożycz

stypendiów. Instrumentem do realizacji przedmiotowego wsparcia są Programy Operacyjne, zatwierdzone w pla

finansowym przez Ministra Kultury i Dziedzictwa Narodowego i ogłoszone przez dyrektora PISF na każdy rok kalendarzowy

Najważniejsze źródła przychodów przeznaczonych na wspieranie kinematografii to budżet państwa oraz wpłaty podmiot

operujących na rynku medialnym - telewizji, dystrybutorów, kin, platform cyfrowych oraz instytucji filmowych.

Wpłaty te stanowią koszty uzyskania przychodów, w rozumieniu przepisów o podatku dochodowym, w dacie ich poniesien

Dofinansowanie produkcji filmowej przez PISF ma charakter zwrotny - w chwili osiągnięcia zysku producent musi zwró

otrzymane środki. W takim przypadku, zwrócone środki w pierwszej kolejności przeznaczane są na kolejny proj

producenta. Aby aplikować o środki PISF (dofinansowanie nie może przekraczać 2 mln euro i 50% całkowitych koszt

filmu) producent wypełnia wniosek, załącza dokumenty potwierdzające posiadanie pozostałej części środków oraz scenari

i szczegółowy harmonogram i kosztorys produkcji. Wnioski oceniane są przez 5 ekspertów, w tym dwóch reżyserów, jedne

producenta oraz dwóch ekspertów ze środowiska biznesu i mediów (dystrybutorzy, kina, krytycy filmowy). Każdy proj

oceniany jest według tej samej listy kryteriów z przyporządkowaną punktacją - oprócz oceny walorów artystyczn

i dorobku reżysera i producenta oceniane są wskaźniki ekonomiczne (udział dotacji w finansowaniu filmu, ud

producentów zagranicznych, przewidywana widownia i pola eksploatacji). Dofinansowanie wypłacane jest w ratach,

szczegółowym rozliczeniu przez producenta środków z poprzedniej raty. Wszystkie umowy zawierane przez produce

z koproducentami, dystrybutorami i innymi podmiotami finansującymi produkcję lub eksploatującymi film winny

wcześniej akceptowane przez PISF.

Istotą ustawy o kinematografii jest wspieranie działalności podmiotów działających na rynku kinematografii. P

dofinansowuje także prace literackie, dystrybucję, promocję polskich filmów w kraju i zagranicą, inwestycje i działalność

prezentujących polskie filmy oraz szkolnictwo filmowe oraz doskonalenie zawodowe Schemat systemu działalno

przedstawiono poniżej.

W 2006 r.:

29 filmów fabularnych i 29 filmów animowanych oraz 52 filmy dokumentalne uzyskało dofinansowanie w ram

kontynuacji zobowiązań Agencji Produkcji Filmowej, a 19 filmów pełnometrażowych fabularnych, w tym: 6 debiutó

19 filmów dokumentalnych, w tym: 8 debiutów, oraz 11 filmów animowanych, w tym 4 debiuty. w ramach Progra

Operacyjnego. W w/w ilości filmy dla dzieci uzyskały 3 decyzje o dofinansowaniu (1 film fabularny w koprodukcji o

2 filmy animowane);

promesę dofinansowania uzyskały 22 projekty filmów fabularnych, 62 dokumentalnych oraz 5 animowanych, w t

dla 2 dzieci,

93 projekty uzyskały wsparcie w ramach developmentu, a 51 scenarzystów uzyskało stypendia.

wszystkie polskie filmy wchodzące do kin uzyskały wsparcie promocyjne w wysokości 20-400 tys. zł., w zależności

charakteru projektu i kwoty wnioskowanej,

46 kin otrzymało wsparcie inwestycyjne na modernizację,

wszystkie DKF i SKS oraz kina prezentujące co najmniej 10% repertuaru polskiego uzyskały dofinansowanie,

21 twórców uzyskało wsparcie w ramach kursów i szkoleń, a 33 imprezy z zakresu doskonalenia zawodowego dost

wsparcie z PISF,

wszystkie znaczące konkursy i festiwale odbywające się w Polsce otrzymały wsparcie z środków PISF, w t

pobudzony został także rynek wydawnictw filmowych, książek, opracowań krytycznych i popularyzujących kino,

PISF zainicjował i wspierał prace z zakresu badania rynku filmowego w Polsce oraz systematyczne popularyzowa

kultury filmowej w mediach,

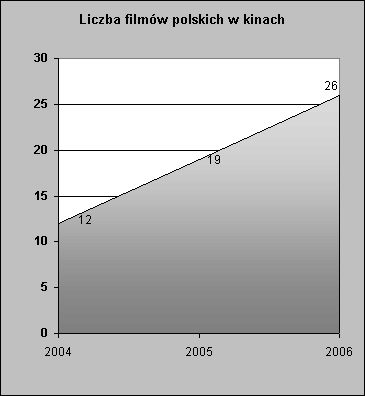

o 37% zwiększyła się liczba filmów polskich wyświetlanych w kinach,

o 37,3. % zwiększyła się liczba widzów w kinach, a o 537,5. % zwiększyła się liczba widzów na filmach polskich,

polskie filmy prezentowane były na ponad 120 festiwalach zagranicą i uzyskały 80 nagród i wyróżnień,

ukazały się katalogi: nowych polskich filmów oraz location guide

W wyniku transformacji systemu zrestrukturyzowano zatrudnienie w administracji kinematografii - z 169 zatrudnion

w trzech agencjach: Agencji Produkcji Filmowej, Agencji Scenariuszowej i Filmu Polskiego do 50 osób łącznie. Ko zarządzania oraz redystrybucji środków przez PISF wynosi niecałe 6% i jest pokrywany z budżetu państwa.

Powstanie PISF przyczyniło się do zwiększenia aktywności polskiego przemysłu filmowego we współpracy międzynarodo

oraz realnego wzrostu koprodukcji międzynarodowych - filmów polskich ze środkami pochodzącymi z zagranicy

projektów) oraz filmów uznanych zagranicznych twórców ze znaczącym udziałem polskich elementów, np. zdjęcia w Pols

ekipa produkcyjna, aktorzy etc. (5 projektów).

Polska, dzięki powołaniu własnego narodowego instytutu filmowego (PISF), została przyjęta do następujących organiz

międzynarodowych: European Film Agency Directors, program P.R.I.M.E, program EAVE, Shooting Stars, Central Europe

Coproduction Initiative. PISF zawarł umowy międzynarodowe z Włochami (archiwa) i Niemcami (development). O polsk

kinie opublikowano w ciągu 12 miesięcy ponad 130 wzmianek i artykułów w zagranicznej prasie, w t

w najpoważniejszych mediach filmowych takich jak: "Variety", "The Hollywood Reporter" i "Screen International".

Film to produkt.

Polski Instytut Sztuki Filmowej chce widzieć film zarówno w kategoriach artystycznych i promocyjnych, ale ta

ekonomicznych. Film jest bowiem specyficznym produktem, którego wartość rynkowa jest wynikiem twórczego wys

bardzo dużej grupy osób i podmiotów, wymagającym znaczących nakładów finansowych (w produkcji średniobudżetowe

filmu europejskiego bierze udział od 150 do 500 osób oraz przedsiębiorstw działających w otoczeniu).

Produkt, jakim jest film, technicznie stosunkowo łatwy w masowej dystrybucji, musi jednak być odpowiednio promowa

Cykl życia tego produktu trwa długo - często dziesiątki lat. Charakterystycznym jest fakt, iż komercyjne filmy produkowa

dla masowej publiczności, np. komedie romantyczne, zarabiają więcej w krótszym okresie czasu. Filmy artystyczne, kt

wejdą do kanonu kultury, jako produkty żyją bardzo długo na różnych rynkach.

Szacuje się, iż aby mówić o wykształconym narodowym rynku, rocznie produkcja filmów fabularnych powinna wynosić ok

50 filmów.

W załączniku przedstawiono dane liczbowe dotyczących liczby produkowanych filmów w krajach Europejskich.

Wraz z rozwojem nowoczesnych technologii telekomunikacyjnych i informatycznych, zwiększa się liczba potencjaln

kanałów dystrybucji treści audiowizualnych. Powoduje to szereg zmian na rynku audiowizualnym, w tym:

1. wzrost zapotrzebowania na content czyli zawartość programową, a więc przede wszystkim filmy,

2. znaczące zwiększenie przychodów z eksploatacji filmów,

3. coraz większe zróżnicowanie produkcji wynikające z indywidualizacji potrzeb - poza mainstreamem stabilne miej

na rynku znajdują także produkty niszowe, skierowane do węższych, ale ekonomicznie znaczących grup publicznoś

4. wzrastają szanse kinematografii dotąd nie istniejących na globalnym rynku, jak modne ostatnio kino chińs

południowo-koreańskie, czy indyjski Bollywood. Może to być również szansa dla polskiego filmu.

Rynek usług i koprodukcji.

W związku z integracją UE, zwiększonym popytem na content, pojawił się zauważalny impuls, który wykorzystują prze

wszystkim kraje mające już rozwinięty przemysł filmowy. Są nimi głównie Stany Zjednoczone, ale także Francja, Wie

Brytania, Włochy, Niemcy, czy też kraje nastawione przede wszystkim na rynek własny (dodajmy, że restrykcyj

chroniony) jak Chiny, Indie, czy Korea Południowa. Rynek globalny treści audiowizualnych jest gigantyczny i ciągle rośn

Produkcja filmowa i telewizyjna to drugi lub trzeci (w zależności od źródeł badawczych) przemysł eksportowy Stan Zjednoczonych. Z samą Unią Europejską Stany Zjednoczone mają w tej dziedzinie 8 mld $ nadwyżki handlowej.

Na globalnym rynku filmowym w okresie ostatnich 20 lat, pojawili się też inni gracze. Nie rezygnując z niełatwych przec

prób wejścia na rynek z gotowymi filmami, państwa te nastawiają się na rozbudowę przemysłu usług filmowych. Do n

należy na przykład Kanada, wykorzystująca fakt, że realia tamtejsze są niemal identyczne z amerykańskimi. Kanadyj

Vancouver stał się w ostatnich latach znaczącym ośrodkiem produkcji filmów. W naszej części świata Czechy i Wę

"obsługują" duże produkcje, głównie amerykańskie, których tematem jest Europa, zwłaszcza filmy historyczne lub fil wymagające budowy ogromnych dekoracji. Takie ogromne dekoracje XIX-wiecznego Londynu zaprojektował i wykonał A

Starski do filmu Romana Polańskiego "Oliver Twist" w Pradze. Producenci wybrali Czechy, a nie Polskę, ze wzglę na preferencje podatkowe i świetną infrastrukturę filmową. Ponad 10 mln euro nie zostało więc wydane w Polsce, w Czechach. Kolejne 15 milionów dolarów straciliśmy kilka lat temu, gdy zapadała decyzja o lokalizacji produkcji fil

"Monachium" Stevena Spielberga na korzyść Budapesztu. Węgrzy wprowadzili bowiem do systemu wspiera

kinematografii instrument w postaci 20% zwrotu producentom filmowym zapłaconego podatku. W tej sytuacji oferta Po

nie mogła być konkurencyjna.

Szanse Polski na rozwijającym się dynamicznie globalnym rynku filmowym.

Polska kinematografia, na skutek nowej ustawy o kinematografii otrzymała podstawy do rozwoju. Szansą nas

kinematografii jest zachowanie artystycznej odrębności i podniesienie jakości produkcji filmowej. Niezbędne są także śro

na promocję filmów oraz inwestycje w filmy dla masowej, rodzimej widowni. Szansą rozwoju przemysłu filmowego j

rosnące zainteresowanie kapitału prywatnego inwestowaniem w produkcję filmową. Optymizmem napawa także f

zainteresowania regonów inicjatywą PISF tworzenia funduszy regionalnych w Polsce. Pierwszy taki fundusz powstał w Łod

a tylko w 2006 r. regiony i miasta wsparły produkcję 8 filmów fabularnych.

Koprodukcje międzynarodowe, a w szczególności usługi na rzecz zagranicznych producentów filmowych są poważn

źródłem dochodu dla tych kinematografii, które dysponują rozwiniętym przemysłem filmowym, w tym wykwalifikowa

kadrą fachową i konkurencyjnymi cenami usług i pracy oraz - co jest decydujące - systemem zachęt fiskalnych. Cze

i Węgry sprowadzają do siebie rok w rok po kilka wysokobudżetowych produkcji, głownie amerykańskich. Polska ma wsze

dane, by zaistnieć na tym rynku - pod warunkiem, że wprowadzone zostaną zachęty ekonomiczne umożliwiające n

konkurowanie z tymi krajami. Trzeba pamiętać, iż budżet filmu wysokonakładowego filmu amerykańskiego to kilkadziesią

a w kilku przypadkach nawet blisko 200 milionów dolarów. Od jednej trzeciej do połowy budżetu zostaje wydane w region

w którym odbywają się zdjęcia i postprodukcja.

Usługi, świadczone przy realizacji filmów generują zyski i dają zatrudnienie przy minimalnych nakładach inwestycyjny

wykorzystywane są istniejące hale produkcyjne i plenery, sprzęt zdjęciowy i oświetleniowy, pracownie dekoracji, rekwizyt

i kostiumów, ekipy, aktorzy, statyści, laboratoria, studia nagrań, orkiestry, transport, hotele, restauracje i catering. Szac

się, iż z użyciem istniejącej bazy materialnej i niematerialnej, po wprowadzeniu nawet minimalnych zachęt ekonomiczny

Polska mogła by przyciągnąć zagraniczne inwestycje w przemyśle filmowym o wartości co najmniej 200 mln dolarów roczn

Istotne jest też to, że usługi filmowe wzmacniają w konsekwencji polski przemysł filmowy - poprzez transfer know-h

i współpracę profesjonalistów oraz dopływ kapitału do polskich firm zajmujących się produkowaniem filmów.

W Polsce mamy doskonałą kadrę twórczą, pomocniczo-twórczą i techniczną, mamy zdolną i wykształconą młodzież, kt

jest w stanie profesjonalnie podjąć wyzwania produkcyjne. Dotychczasowe doświadczenia koprodukcyjne i usługowe polsk

studiów filmowych oraz firm produkcyjnych, w tym niedawno wykonane usługi produkcyjne przy filmach Petera Greenew

i Kena Loacha, potwierdzają, że w oczach zachodnich twórców i producentów jesteśmy partnerem spełniającym wsze

wymogi nowoczesnej produkcji. Jest też miejsce na rynku: Czesi mają praktycznie wypełniony kalendarz zamówień, Węg

zbliżają się do tego, chociaż warto wiedzieć, że na horyzoncie widać już chętnych Rumunów i Bułgarów, którzy mogą

wyprzedzić.

Na przeszkodzie staje jednak niekonkurencyjność naszej kinematografii w porównaniu z państwami naszego regionu. Kos

usług są bowiem zbliżone, ale stawki naszych podatków są zdecydowanie wyższe. Wszędzie jednak, poza Polską wła

stosują dodatkowe zachęty fiskalne. Dodatkowym atutem Czech jest istnienie miasteczka filmowego w Barrando

z rozległym terenem, na którym można było zbudować dla Polańskiego XIX-wieczny Londyn. Węgrzy takie zaple

rozbudowują.

Reasumując, w najbliższym czasie powinien powstać projekt zachęt ekonomicznych dla zagranicznych produkcji filmow

i producentów polskich treści audiowizualnych. Zdecydowanie powinniśmy usprawnić system zwrotu VAT p

wewnątrzwspólnotowym obrocie filmów, aby stał się realnym instrumentem pozyskiwania koprodukcji. Ważne jest tak

aby wzmocnić i unowocześnić istniejącą infrastrukturę kinematografii, w tym zwłaszcza służącą produkcji i postprodu

Agnieszka Odorow

Załączniki.

Centre du Cinéma et de l'Audiovisuel - CCAV

11 000 000

Belgia

Vlaams Audiovisueel Fonds/VAF (Flemish Audiovisual Fund)

12 500 000

Dania

Danish Film Institute

51 493 000

Estonia

Estonian Film Foundation

2 850 000

Finnish Film Foundation (Suomen Elokuvasäätiö/SES)

14 300 000

Finlandia

The Promotion Centre for Audiovisual Culture in Finland

1 500 000

Centre National de la Cinématographie (CNC)

490 960 000

Francja

oprócz tego 33 regionalne fundusze filmowe

Grecja

Greek Film Center

9 000 000*

Instituto de la Cinematografía y de las Artes Audiovisuales (ICAA)

64 550 000

Hiszpania

oprócz tego 9 regionalnych funduszy filmowych

Netherlands Film Fund

16 630 000

Holandia

Rotterdam Film Fund

Irlandia

Irish Film Board (Bord Scannán na hÉireann)

19 426 000

Litwa

Lithuanian Ministry of Culture

1 400 000*

Luksemburg

Film Fund Luxembourg

4 500 000*

German Federal Film Board

90 000 000

Niemcy

Regionalne fundusze filmowe: 17

Portugalia

Institute for Cinema, Audiovisuals and Multimedia

20 000 000*

Słowacja

Program "AudioVision" Ministry of Culture

2 000 000*

Szwecja

The Swedish Film Institute

45 000 000

Węgry

Motion Picture Public Foundation of Hungary

The UK Film Council

100 089 000

Wlk Brytania British Film Institute

24 996 154

oprócz tego 13 regionalnych funduszy filmowych

11 361 888

Ministry of Culture - Film Fund (managed by Banca

84 000 000

Włochy

Nazionale) - Direzione Generale per il Cinema

Regionalne fundusze filmowe: 5

L.p. KRAJ

FILMY

2002 2003 2004 2005 2006

1 Austria

OGÓŁEM

26

20

24

24

27

2 Belgia

OGÓŁEM

27

32

46

40 bd

100% NARODOWE

6

5

8

10 bd

WIĘK.KOPRODUKCJE

9

9

12

11 bd

12

18

26

19 bd

Box office

3 Cypr

OGÓŁEM

2

2

1

3 bd

100% NARODOWE

0

0

0 bd

bd

WIĘK.KOPRODUKCJE

2

1

bd

2 bd

MNIEJSZ.KOPRODUKCJE

0

1

1

1 bd

4 Dania

OGÓŁEM

32

38

33 bd

29

100% NARODOWE

11

12

12

16 bd

WIĘK.KOPRODUKCJE

8

12

7

15 bd

MNIEJSZ.KOPRODUKCJE

4

5

8 bd

bd

DOKUME

NTY FABULARNE 9

9

6

10

bd

5 Estonia

OGÓŁEM

2

2

3

6

9

10

0% NARODOWE

1

1

2

5 bd

WIĘK.KOPRODUKCJE

1

1

1

1 bd

6 Finlandia

OGÓŁEM FIKCJA

10

11

13

11 16

DOKUME

NTY FABULARNE

2

3

5

4 2

7 Francja

OGÓŁEM

200 212 203 240 bd

100% NARODOWE

106 105 130 126 bd

WIĘK.KOPRODUKCJE

57

78

37

61 bd

MNIEJSZ.KOPRODUKCJE

37

29

36

53 bd

8 Grecja

OGÓŁEM

19

24

18

bd

30

100% NARODOWE

15

21

12

10 bd

WIĘK.KOPRODUKCJE

3

2

4

2 bd

2 Hiszpania

OGÓŁEM

137 110 133 142 150

100% NARODOWE

80

68

92

89 bd

WIĘK.KOPRODUKCJE

22

16

17

29 bd

MNIEJSZ.KOPRODUKCJE

35

26

24

24 bd

OGÓŁEM

29

33

28

33

28

100% NARODOWE

18

21

21

27 bd

WIĘK.KOPRODUKCJE

4

3

6

6 bd

11 Irlandia

OGÓŁEM

2

10

13

12

17

12 Łotwa

OGÓŁEM

1

7

3

2 bd

10

0% NARODOWE

0

7

2

0 bd

WIĘK.KOPRODUKCJE

1

0

1

2 bd

13 Litwa

OGÓŁEM

1

2

1

2 bd

10

0% NARODOWE

0

1

1

1 bd

WIĘK.KOPRODUKCJE

0

0

0

1 bd

2 Luksemburg OGÓŁEM

10

12

13

10

10

10

0% NARODOWE

1

0

2

1 bd

WIĘK.KOPRODUKCJE

bd

1

1

2 bd

MNIEJSZ.KOPRODUKCJE

9

11

0

7 bd

2 Malta

OGÓŁEM

0

1

1

1 bd

16 Niemcy

OGÓŁEM

117 107 121 146 174

100% NARODOWE

39

54

60

60 78

KOPRODUKCJE

45

26

27

43 44

DOKUMEN

TY FABULARNE

33

27

34

43 52

17 Portugalia

OGÓŁEM

13

17

16

bd

69

100% NARODOWE

2

6

7

12 bd

18 Słowacja

OGÓŁEM

6

8

3

4

6

10

0% NARODOWE

0

1

2

2 bd

KOPRODUKCJE

6

7

1

4 bd

WI

ĘK. KOPRODUKCJE

bd

3

0

1 bd

MNIEJSZ.KOPRODUKCJE bd

4

1

2 bd

OGÓŁEM

10

7

5

10 bd

10

0% NARODOWE

9

2

4

7 bd

KOPRODUKCJE

1

5

1

3 bd

WIĘK.KOPRODUKCJE

bd

4

0

1 bd

MNIEJSZ.KOPRODUKCJE bd

1

1

2 bd

20 Szwecja

OGÓŁEM

28

36

42 bd

bd

100% NARODOWE

12

14

22

31 bd

WIĘK.KOPRODUKCJE

9

13

14

8 bd

MNIEJSZ.KOPRODUKCJE

7

9

6 bd

bd

2 Węgry

OGÓŁEM

24

21

26

26

32

100% NARODOWE

19

19

19

17 bd

WIĘK.KOPRODUKCJE

5

1

4

1 bd

2 Wlk Brytania OGÓŁEM

84

88

75

78 134

100% NARODOWE

41

40

28

42 50

WIĘK.KOPRODUKCJE

19

18

19

20 57

MNIEJSZ.KOPRODUKCJE

18

21

17

12 27

2 Włochy

OGÓŁEM

130 117 138

86 bd

100% NARODOWE

97

97

97

59 bd

KOPRODUKCJE

33

20

41

27 bd

WIĘK.KOPRODUKCJE

16

13

18

15 bd

MNIEJSZ.KOPRODUKCJE

17

7

23

12 bd

Agnieszka Odorowicz, dyrektor PISF. Materiały na konferencję "Aspekty ekonomiczno-prawne funkcjonowania przemy

filmowego w Polsce", Warszawa, 2007 r., organizatorzy: PISF i SFP

Wyszukiwarka

Podobne podstrony:

84. Prawne instrumenty ekonomiczne w ochronie środowiska.

Instrumenty ekonomiczno prawne

Polska, GWSH Katowice, Ekonomika TiR

ekonomiczne i prawne pojecie gospodarstwa rolnego

ekonomiczno prawne aspekty turystyki, Ekonomia, ekonomia

POLSKA KINEMATOGRAFIA W ZARYSIE Nieznany

więcej podobnych podstron