FINANSE PUBLICZNE

1. Tendencje w kształtowania się struktury dochodów i wydatków budżetowych

2. Rola instytucji finansowych w finansowaniu deficytu budżetowego

3. Formy racjonalizacji wydatków budżetowych

1. Tendencje w kształtowania się struktury dochodów i wydatków budżetowych

Struktura dochodów budżetu państwa:

Dochody podatkowe (stanowią większość ogółu dochodów budżetowych - (praktycznie całość dochodów budżetowych).

Podatek VAT

Podatek akcyzowy

Podatek od gier

Podatek CIT

Podatek PIT

Podatek tonażowy

Dochody niepodatkowe (następne w kolejności jeśli chodzi o rząd wielkości).

Dywidenda

Wpłaty z zysku NBP

Cło

Dochody jednostek budżetowych.

Wpłaty jednostek samorządu terytorialnego.

Dochody zagraniczne.

Środki z Unii Europejskiej i z innych źródeł niepodlegające zwrotowi (stanowią najmniejszą część wpływów do budżetu).

Wydatki budżetowe budżetu państwa:

WYDATKI BUDŻETU PAŃSTWA WEDŁUG DZIAŁÓW W 2008 ROKU

Dział |

Wydatki w mln zł |

Procentowy udział w ogólnych wydatkach |

Rolnictwo i łowiectwo |

13267 |

5,26 |

Leśnictwo |

42,2 |

0,02 |

Górnictwo i kopalnictwo |

472 |

0,19 |

Przetwórstwo przemysłowe |

1629 |

0,65 |

Handel |

1911 |

0,76 |

Transport i łączność |

9807 |

3,89 |

Turystyka |

47,5 |

0,02 |

Gospodarka mieszkaniowa |

1698 |

0,67 |

Działalność usługowa |

823 |

0,33 |

Nauka |

3718 |

1,47 |

Administracja publiczna |

9455 |

3,75 |

Obrona narodowa |

15519 |

6,15 |

Obowiązkowe ubezpieczenia społeczne |

54228 |

21,5 |

Bezpieczeństwo publiczne i ochrona przeciwpożarowa |

11580 |

4,59 |

Wymiar sprawiedliwości |

8455 |

3,35 |

Obsługa długu publicznego |

27581 |

10,9 |

Oświata i wychowanie |

2353 |

0,93 |

Szkolnictwo wyższe |

10717 |

4,25 |

Ochrona zdrowia |

5544 |

2,2 |

Pomoc społeczna i pozostałe zadania w zakresie polityki społecznej |

20492 |

8,12 |

Edukacyjna opieka wychowawcza |

892 |

0,35 |

Gospodarka komunalna i ochrona środowiska |

222 |

0,09 |

Kultura i ochrona dziedzictwa narodowego |

1314 |

0,52 |

Kultura fizyczna i sport |

259 |

0,1 |

Wydatki według podstawowych grup ekonomicznych:

Inna klasyfikacja wydatków budżetowych:

Wydatki prorozwojowe

Wydatki o charakterze socjalnym

Wydatki o charakterze niesocjalnym

Na przestrzeni lat 2004 - 2008 udział zrealizowanych wydatków budżetu państwa ogółem w PKB wyniósł odpowiednio: 21,4%, 21,2%, 21,0%, 21,5% oraz 21,9%.

Syntetyczne zestawienie dochodów i wydatków sektora finansów publicznych:

Tendencje:

-Trwały deficyt zarówno budżetu państwa jak i całego sektora finansów publicznych (budżet państwa + budżety j.s.t. + budżety funduszy celowych).

-Nieustanny wzrost z roku na rok (choć na szczęście powolny, stabilny, nie mająca charakteru eksplozywnego) zadłużenia sektora instytucji rządowych i samorządowych (największy dług posiada sektor rządowy, następnie sektor samorządowy, a najmniejszy sektor ubezpieczeń).

-Rosnący państwowy dług publiczny (IX 2008 - 538 460 tys. zł)

UWAGA!!! Aktualnie deficyt sektora finansów publicznych w Polsce jest 2 razy większego od średniego deficytu finansów publicznych UE!

2. Rola instytucji finansowych w finansowaniu deficytu budżetowego

Deficyt budżetowy - sytuacja, w której wielkość wydatków budżetowych przewyższa dochody budżetowe.

Deficyt budżetu państwa - nadwyżka wydatków budżetowych nad dochodami budżetu państwa rozumianego jako budżet sektora rządowego (centralnych władz państwowych).

Deficyt sektora finansów publicznych - (pojęcie szersze) nadwyżka wydatków budżetowych nad dochodami budżetu państwa, funduszy celowych i jednostek samorządu terytorialnego (gmin, powiatów, województw).

Podstawowymi przyczynami pojawienia się deficytu są:

Zbyt duże wydatki budżetowe.

Mniejsze dochody budżetowe od zakładanych w ustawie budżetowej.

Konieczność obsługi długu publicznego.

Ujemne saldo przychodów z prywatyzacji i ich rozdysponowania.

Ujemne saldo prefinansowania zadań realizowanych z udziałem środków pochodzących z budżetu Unii Europejskiej.

Zgodnie z kryteriami konwergencji bezpieczne rozmiary deficytu budżetowego zostały określone na poziomie niższym niż 3% PKB.

Ujemnymi następstwami makroekonomicznymi deficytu sektora finansów publicznych są:

Inflacjogenność.

Niebezpieczeństwo eksplozywnego narastania długu publicznego i kosztów jego obsługi w wyniku wpadnięcia w tzw. pułapkę zadłużeniową.

Absorpcja oszczędności prywatnych ograniczająca inwestycje prywatne decydujące o wzroście gospodarczym.

Wzrost rynkowych stóp procentowych.

Negatywny wpływ na saldo rachunku obrotów bieżących w bilansie płatniczym.

Do podmiotów biorących udział w finansowaniu deficytu budżetowego należą:

Podmioty niebankowe, takie jak gospodarstwa domowe, przedsiębiorstwa niefinansowe i inwestorzy instytucjonalni.

Banki komercyjne.

Bank Centralny (NBP).

Międzynarodowe instytucje finansowe, jak np. Bank Światowy, Europejski Bank Inwestycyjny.

Wyróżniamy finansowanie deficytu budżetowego krajowe i zagraniczne.

Finansowanie krajowe:

Wyróżniamy 3 sposoby finansowania deficytu budżetowego:

Emitowanie skarbowych papierów wartościowych nabywanych przez podmioty niebankowe (gospodarstwa domowe, przedsiębiorstwa niefinansowe i inwestorzy instytucjonalni).

Emitowanie skarbowych papierów wartościowych nabywanych przez banki komercyjne, bądź również zaciąganie kredytów w tych bankach.

Tylko teoretycznie =>Kredyt banku centralnego bądź emitowanie papierów wartościowych nabywanych przez ten bank (Konstytucja RP zakazuje pokrywania deficytu budżetowego przez zaciąganie zobowiązania w banku centralnym).

Pierwszy sposób finansowania oznacza dobrowolne „wypożyczenie” budżetowi części swych oszczędności przez podmioty niebankowe. Podmioty te wykupują na rynku emitowane przez Skarb Państwa skarbowe papiery wartościowe: bony skarbowe, obligacje rynkowe, obligacje oszczędnościowe. Taki sposób finansowania jest o tyle korzystny dla gospodarki, iż nie pociąga za sobą wzrostu inflacji. Drugi sposób polega na tym, że banki komercyjne przyjmują jako wkłady oszczędności gospodarstw domowych i mogą je przeznaczyć na zakup skarbowych papierów wartościowych. Również ten sposób finansowania deficytu budżetowego generalnie jest uważany za nieinflacjogenny. Trzeci sposób obwarowany jest w Polsce konstytucyjnym zakazem, a także Traktat ustanawiający Wspólnotę Europejską zakazuje państwom członkowskim Unii Europejskiej udzielania przez krajowe banki centralne pożyczek na pokrycie deficytu. Ponadto uzupełniającym zabezpieczeniem jest niezależność banku centralnego od rządu i parlamentu. Finansowanie deficytu przez bank centralny zawsze pobudza inflację, ponieważ dochodzi do nadmiernego wzrostu podaży pieniądza w gospodarce. Zwiększenie bazy monetarnej powoduje powstanie u emitenta (banku centralnego) dochodu z emisji pieniądza (tak zwana renta emisyjna). Dochód ten może być transferowany do budżetu państwa bądź pozostać do dyspozycji banku centralnego. W przypadku gdy dochód z emisji nie podlega transferowi do budżetu, mógłby on stanowić podstawę do udzielania budżetowi przez bank centralny kredytu całkowicie bezpiecznego z punktu widzenia groźby pobudzenia inflacji. Równocześnie dopuszczenie do takiej możliwości stwarzałoby pokusę dla rządu do jej nadużycia. Konstytucyjny zakaz finansowania deficytu przez BC można jednak ominąć: bank centralny udzieliłby wybranemu bankowi komercyjnemu kredytu, a ten kupując skarbowe papiery wartościowe, finansowałby deficyt ze środków faktycznie banku centralnego. Jednak takie finansowanie dla rządu atrakcyjne byłoby tylko w 2 przypadkach: gdyby nie było możliwe finansowanie na rynku przez emisję skarbowych papierów wartościowych, oraz gdyby mogło to zapewnić niższe koszty obsługi w przyszłości.

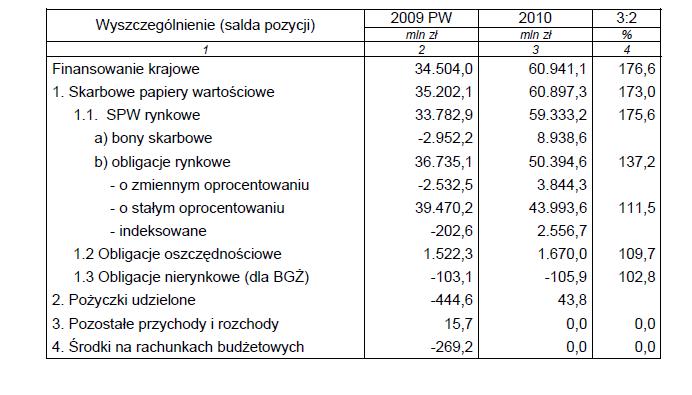

Syntetyczne informacje o finansowaniu potrzeb pożyczkowych ze źródeł krajowych

w latach 2009-10 przedstawia poniższe zestawienie.

Finansowanie zagraniczne:

Emisja i wykup obligacji skarbowych na międzynarodowym rynku finansowym.

Zaciąganie zobowiązań w takich zagranicznych instytucjach jak np.:

Klub Paryski;

Europejski Bank Inwestycyjny;

Bank Światowy;

Bank Rozwoju Rady Europy;

Europejski Bank Odbudowy i Rozwoju.

Złota reguła finansów publicznych - zasada postępowania w ramach polityki fiskalnej rządu. Złota reguła postuluje aby finansować deficytem budżetowym jedynie wydatki majątkowe (inwestycyjne), czyli te o charakterze długookresowym np. wydatki na infrastrukturę. Natomiast bieżące wydatki państwa powinny być pokryte w całości przez bieżące dochody budżetowe. Państwo powinno dążyć do utrzymania zrównoważonego budżetu.

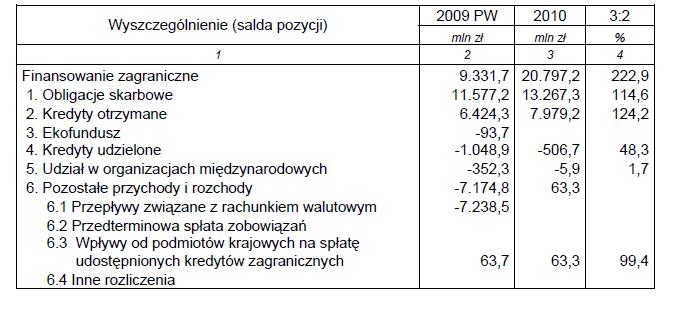

Syntetyczne informacje o finansowaniu zagranicznym w latach 2009 i 2010 przedstawia

poniższe zestawienie.

3. Formy racjonalizacji wydatków budżetowych

Środki publiczne powinny być wydatkowane w sposób celowy, skuteczny oraz efektywny. Przez skuteczność rozumiemy uzyskanie optymalnej relacji między wyznaczonymi celami, zadaniami a osiągniętymi efektami. Efektywność wydatków można rozważać w dwojaki sposób, w zależności od tego, czy punktem wyjścia są wyznaczone zadania, czy środki będące w naszej dyspozycji. W pierwszym przypadku musimy stwierdzić który z alternatywnie prezentowanych sposobów gwarantuje najlepszą realizację zadania (najlepszą realizację celu społecznego). Procedura prawna postępowania- zmierzająca do osiągnięcia tego celu to racjonalizacja wyborów. Gdy rozpatrujemy wydajność i skuteczność wydatkowania środków w związku z realizacją zamierzonego zadania dokonujemy racjonalizacji kosztów, czyli poszukiwania największych oszczędności w nakładach, przy porównywalnym efekcie.

Racjonalizacja wyborów. Metody: PPBS (jej modyfikacje PAR, MBO, ZBB) oraz RCB. Racjonalizacja wyborów to naukowa metoda poszukiwania optymalnego wariantu realizacji wyznaczonego zadania. Jako pierwsi zastosowali ją Amerykanie, używając określenia PPBS (zmodyfikowana później przybrała postać MBO- Managment by Objectives, a następnie ZBB- Zero Base Budgeting- budżetowanie od zera). Następnie kolejne państwa dostosowały jej główne założenia i wprowadziły je w życie (Wlk. Brytania- Output budgeting i PAR- Programme Analysis and Review), a także bądx pod wpływem inspiracji tą koncepcją tworzyły swoje własne metody, jak Francja- wprowdziłą metodę RCB- Rationalisation des choix budgetaires.

PPBS (Planning- Programing- Budget System) -1965 r. USA- kompleksowa metoda oparta na procedurach przewidujących możliwość dokonania wyborów sposobu realizacji celów, stanowiąca podstawę do podejmowania rozstrzygnięć o podziale środków publicznych na podstawie wyników dokonanych analiz oceniających ekonomiczne i społeczne skutki realizowanych przedsięwzięć. Programy zawierają również analizę nakładów. Punktem wyjścia do analiz jest wyznaczenie zadań. Dla poszczególnych przedsięwzięć sporządzano programy oparte na różnych alternatywnych sposobach zmierzających do ich realizacji i gwarantujących realizację. Programy te zawierały także analizy nakładów związanych z realizacją zadania przy wykorzystaniu przewidzianych metod. Programy poddawane były analizom w wielu aspektach. Składa się z trzech faz: Planowanie- ma znaczenie strategiczne, dotyczy wyznaczania długofalowych zadań, określenia perspektywy czasowej ich realizacji, podzielenia ich na cele niższego rzędu, wskazanie podmiotów realizujących, skutków wykonania oraz wyznaczenie wskaźników pozwalających na ocenę realizacji. II- Programowanie- faza taktyczna. Dokonuje się oceny środków niezbędnych do realizacji przedsięwzięć. Określenie sposobów finansowania oraz przygotowanie programów uwzględniających ocenę wydatków, analizy tych programów. III- Budżetowanie- Faza przełożenia finansowych skutków realizacji części rocznej programu na język planowania budżetowego.

MBO- 1967 r. USA- zarządzanie poprzez cele- zastąpiła PPBS. Opiera się na analizie kosztów i efektów oraz wyborze zadań przy wykorzystaniu jasnych kryteriów.

ZBB- 1976 r. USA- budżetowanie od zera- obejmowała cztery fazy: identyfikację celów decyzyjnych, analizę każdego celu, oszacowanie hierarchii ważności celów oraz przygotowanie budżetu.

RCB- Francja- składają się na tę metodę 4 fazy: analiza, podjęcie decyzji, realizacja, obserwacja. Najważniejszym etapem jest analiza, która ma doprowadzić do konkretyzacji celów oraz oczekiwań związanych z ich realizacją, a także do zestawienia programów i ich konfrontacji ze środkami realizacji. Prowadzi to do przekształcenia tradycyjnego budżetu z instrumentu podziału środków w instrument finansowania programów.

Ciekawą metodą planowania jest również Ustawodawstwo zachodzącego słońca (sunset legislation). Ustawodawstwo zachodzącego słońca to metoda planowania, która ma na celu wzmocnienie kontroli ciał ustawodawczych samego procesu planowania budżetu państwa. w chwili obecnej kontrola tych ciał ogranicza się raczej do oceny skutków gospodarki budżetowej. Regulacja typu sunset polega na przyjęciu zasady automatycznej utraty mocy obowiązujących aktów normatywnych, o ile w określonym czasie nie zostanie wyrażona polityczna wola ich utrzymania. Polega to na ciągłym monitorowaniu obowiązującego prawa, skutki jego wprowadzenia, celowość oraz skuteczność. Pozwoli to na uchylenie regulacji, które nie są stosowane lub wywołują negatywne skutki. Zastosowanie ustawodawstwa zachodzącego słońca powoduje samooczyszczanie prawa, a okresowy przegląd regulacji prawnych prowadzi do przedłużenia tylko tych, które są niezbędne oraz odgrywają pozytywną rolę. Przejrzystość obowiązującego ustawodawstwa ułatwi również proces planowania.

Dążenie do racjonalizacji wyborów budżetowych stanowiło podstawę do zmiany filozofii planowania budżetowego, w którym budżet będący tradycyjnym źródłem podziału publicznych środków finansowych stawał się budżetem celów wyznaczonych przyjętymi programami zadań.

Racjonalizacja kosztów i wydatków.

Odejście od metody historycznej polegającej na ustaleniu nakładów na poszczególne dziedziny na bazie kwot nakładów poniesionych na ten cel w okresie ubiegłym zmienionych o wskaźnik bazujący na prognozie wzrostu gospodarczego. Tradycyjny budżet sporządzony wg podziałek klasyfikacji budżetowej jest mało czytelny i nie uwzględnia w sposób wystarczający celowości ponoszonych wydatków oraz ich skuteczności, może powodować powielanie błędów popełnionych w planowaniu poprzednich budżetów. Jest to przyczyną wprowadzenia budżetu zadaniowego. Jego istota jest wprowadzenie zarządzania środkami publicznymi przez cele odpowiednio skonkretyzowane i zhierarchizowane, na rzecz osiągania określonych rezultatów mierzonych za pomocą ustalonego systemu mierników. Pozwala to na zwiększenie efektywności wydatkowania, poprawę skuteczności wydatkowania oraz koncentrację części wydatków na zadaniach priorytetowych. Sprawdza się to w wielu krajach zachodnich, jednak nie w Polsce. Od roku 2008 wprowadzany jest budżet zadaniowy. Jednak przygotowanie go polegało jedynie na przepisaniu z klasyfikacji budżetowej (części, działy, rozdziały) do układu zadaniowo- funkcjonalnego. Budżet zadaniowy w teorii jest narzędziem służącym racjonalizacji wydatków, jednak w polskiej praktyce nie spełnia on swoich funkcji.

Stosowanie ustawy o zamówieniach publicznych. W istocie swojej bowiem zamówienia publiczne mają gwarantować zapewnienie przejrzystych reguł konkurencji na rynku i efektywnego wydawania funduszy publicznych.

Przekazywanie środków w formie dotacji.

Kontrola NIK. NIK przeprowadza kontrole (planowe i doraźne) prawidłowości oraz wykonania zadań, jak również kontrole kompleksowe obejmujące zarówno zagadnienia prawidłowości, jak i wykonania zadań. NIK przeprowadza corocznie kontrolę wykonania budżetu państwa przez dysponentów i beneficjentów środków publicznych, której celem jest wydanie poświadczenia rozliczenia budżetowego tych jednostek oraz poświadczenie rozliczenia budżetowego administracji państwowej jako całości. Kontrole prowadzone są pod względem legalności, gospodarności, celowości i rzetelności. Legalność obejmuje badanie zgodności działania z przepisami prawa. Gospodarność obejmuje badanie oszczędnego i wydajnego wykorzystania środków; uzyskania właściwej relacji nakładów do efektów (wynik działalności w warunkach w jakich działała kontrolowana jednostka można było osiągnąć mniejszym nakładem środków lub czy zastosowanymi środkami można było osiągnąć lepszy wynik).Celowość obejmuje badanie zapewnienia zgodności z celami określonymi dla kontrolowanej jednostki lub działalności; zapewnienia optymalizacji zastosowanych metod i środków. Rzetelność obejmuje badanie wypełniania obowiązków z należytą starannością, sumiennie i we właściwym czasie.

Otwarte konkursy ofert na realizację zadań publicznych - zasady jego ogłaszania szczegółowo reguluje ustawa o działalności pożytku publicznego i wolontariacie, która nakłada na organy administracji publicznej obowiązek współpracy z organizacjami pozarządowymi w sferze zadań publicznych (w dziedzinie kultury fizycznej, ochrony i promocji zdrowia, opieki nad zabytkami, pomocy społecznej, edukacji). Jedną z zasad współpracy organów administracji publicznej z organizacjami pozarządowymi jest zasada uczciwej konkurencji. Wyrazem tej zasady jest właśnie procedura otwartego konkursu ofert, według której każdemu przysługuje prawo ubiegania się o realizacje zadań finansowanych ze środków publicznych a podmiot wnioskujący o ich przyznanie musi przedstawić ofertę zgodną z zasadami uczciwej konkurencji a zarazem gwarantującą wykonanie zadania w sposób efektywny i oszczędny.

RYNKOWY A PUBLICZNY SYSTEM FINANSOWY

Rozróżnienie rynkowego i publicznego systemu finansowego wynika z faktu, iż funkcje (usługi) systemu finansowego na rzecz podmiotów sfery realnej mogą być świadczone albo przez rynek z wykorzystaniem mechanizmów rynkowych albo w trybie publicznym. Oba te podsystemy w ramach systemu finansowego różnią się od siebie zasadniczo. Do cech różniących zalicza się zwykle:

1) odmienne składki obu tych systemów

2) dominujące rodzaje własności, do którego adresowane są rozstrzygnięcia systemu fin.

3) podmiotami mającymi zasadniczy wpływ na wykonywanie funkcji systemu fin.

1) składniki systemów

Ogniwa systemu rynkowego

Instrument finansowy - na jego istotę można spojrzeć z ekonomicznego lub czysto formalnego prawnego punktu widzenia. W sensie ekonomicznym każdy instrument finansowy jest swego rodzaju obietnicą (przyrzeczeniem), które składa podmiot deficytowy, ale posiadający pomysły na wykorzystanie pieniądza podmiotowi nadwyżkowemu, który posiada pieniądze. Z formalnego punktu widzenia instrumenty finansowe to zobowiązanie finansowe czyli roszczenie dotyczące majątku jednych podmiotów w stosunku do drugich, czyli instrument finansowy w tym sensie jest składnikiem pasywów emitenta i składnikiem aktywów jego aktualnego posiadacza. Jedyny wyjątek stanowi kredyt bankowy, a to z tego względu, że kredyty bankowe udzielane są na bazie depozytów , które nie stanowią majątku banku a własność deponentów.

Rynki finansowe- to rynki instrumentów finansowych czyli rynki, których przedmiotem obrotu są instrumenty finansowe, np. rynek kredytów, akcji jednostek uczestnictwa weksli, wierzytelności pieniężnych.

Instytucje finansowe (traktowane podmiotowo)- podmiot, który specjalizuje się w przyjmowaniu na siebie zobowiązań finansowych albo nabywaniu takich zobowiązań od innych podmiotów. Zamiennie instytucje finansowe określa się jako pośredników finansowych.

Zasady funkcjonowania instrumentów, rynków i instytucji finansowych- są skodyfikowane, określone ustawami np. ustawa prawo bankowe dokładnie określa kto może założyć bank.

b) ogniwa systemu publicznego

instytucje budżetowe (traktowane przedmiotowo)- oznacza zasady , reguły postępowania w procesie sporządzania, przyjmowania, realizowania i kontrolowania budżetów publicznych tzn. państwa, JST i ewentualnie publicznych funduszy celowych.

Instrumenty fiskalne - pewne konstrukcje umożliwiające gromadzenie i wydatkowanie funduszy publicznych. Takimi konstrukcjami po stronie gromadzenia są podatki, opłaty, cła, składki na ubezpieczenie społeczne, a po stronie wydatkowej dotacje i subwencje.

Publiczne instrumenty finansowe- od typowych instrumentów fin. odróżnia je fakt, że emitentem jest podmiot publiczny.

Instytucje fiskalne- tworzą finansową strukturę organizacyjną państwa i ich zadaniem jest dostarczanie środków podmiotom publicznym niefinansowym. Typową instytucją fiskalną jest aparat skarbowy.

2)dominujące rodzaje własności

W podsystemie rynkowym jest nim własność prywatna, a w systemie publicznym- publiczna. Własność prywatna sprawia, że sektor podmiotów prywatnych samoorganizuje się na zasadzie powiązań poziomych o charakterze dobrowolnym, cywilnym, handlowym. Zadaniem systemu rynkowego jest obrona własności prywatnej. Przepisy prawa nie mogą zbyt daleko ingerować w tę własność. Własność publiczna natomiast sprawia, że podmioty publiczne są zorganizowane w pionie. W tym przypadku celem systemu fin. jest to, żeby własność publiczna nie została zmarnotrawiona lub rozkradziona.

3) podmiotami mającymi zasadniczy wpływ na wykonywanie funkcji systemu fin.

W systemie rynkowym funkcje monetarną pełnią głównie banki (w większości prywatne). Każde udzielenie kredytu oznacza kreacje pieniądza. Na gruncie systemu publicznego funkcję tę wykonuje BC. Z reguły jest to bank państwowy, ramy jego działania reguluje konstytucja i ustawy ( wyjątek-Centralna Rezerwa Federalna).

Funkcja kapitałowa należy głównie do systemu rynkowego, a wykonują ją przede wszystkim podmioty prywatne (przedsiębiorstwa, gospodarstwa domowego)

Funkcję redystrybucyjną wykonują podmioty systemu publicznego, ponieważ wymaga ona zbierania pieniędzy i rozdawiennictwa opartego na pewnych systemach.

Podmioty strefy realnej pozostają jednocześnie pod wpływem działania obu systemów.

Podmioty publ. wykorzystują coraz częściej specyfikę systemu rynkowego np. rynek na emisję CO2 do powietrza, ułomne rynki finansowe ( rynki na udzielanie zamówień publ.).

RELACJA BANK-KLIENT

Bank to osoba prawna utworzona zgodnie z przepisami ustaw oraz działającą na podstawie zezwoleń uprawniających do wykonywania czynności bankowych obciążających ryzykiem środki pieniężne powierzone pod jakimkolwiek tytułem zwrotnym. Funkcjonowanie banków komercyjnych opiera się na 2 kryteriach: rynkowym (wzmacnianie konkurencyjności) i zaufania publicznego.

Nadzór nad bankami sprawuje Komisja Nadzoru Finansowego.

Relacje banku z klientem odbywają się w 3 płaszczyznach wyznaczonych poprzez realizację operacji bankowych o charakterze:

czynnym

biernym

pośredniczącym.

Operacje czynne polegają na udzielaniu klientom kredytów na podstawie umowy kredytu. Poprzez tę umowę bank zobowiązuje się do oddania do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, zaś kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz do zapłaty prowizji od udzielonego kredytu.

Bank może udzielać również pożyczek pieniężnych przy czym nie jest to operacja zastrzeżona tylko dla niego tj. jest to w wypadku kredytu.

Operacje bierne polegają na przyjmowaniu i przechowywaniu środków klientów na różnego rodzaju rachunkach rozliczeniowych tj. ROR lub rachunek bieżący lub depozytowych terminowych lub a vista. Obowiązkiem banku jest należyte zabezpieczenie przechowywanych depozytów oraz ich zwrot w oznaczonym terminie wynikającym z umowy (na żądanie lub z upływem określonego terminu) wraz z kwotą należnego wynagrodzenia w postaci odsetek. Klient jest tu na pozycji uprzywilejowanej - jedyne koszty jakie ponosi to koszt utraty należnego oprocentowania w przypadku naruszenia warunków umowy.

Bezpieczeństwo wkładów zgromadzonych przez deponentów zapewnia Bankowy Fundusz Gwarancyjny. Od listopada 2008 depozyty w wysokości do 50 tysięcy euro na 1 deponenta objęte są 100% gwarancją BFG.

Operacje pośredniczące polegają na odpłatnym dokonywaniu zleceń na rachunku bankowym klienta. Mogą one być przeprowadzane w formie gotówkowej lub bezgotówkowej. Do instrumentów obrotu bezgotówkowych należą m.in. polecenie przelewu, polecenie zapłaty, karty płatnicze, czeki, weksle, akredytywy dokumentowe, inkaso.

W przypadku operacji pośredniczących obowiązkiem banku jest wykonanie dyspozycji, która spowoduje zmianę stanu środków pieniężnych klienta. Dyspozycja ta jednak może być wydana nie tylko przez właściciela rachunku. Taka sytuacja ma miejsce przy poleceniu zapłaty, gdzie dyspozycję wydaje wierzyciel, przy czym właściciel rachunku - dłużnik musi wyrazić na to zgodę. Bank w operacjach pośredniczących jest tylko wykonawcą polecenia klienta. Odpowiedzialność za skutki operacji ponosi klient. Za dokonanie bankowych rozliczeń pieniężnych klient może być obciążony opłatą ustaloną odrębnie przez każdy bank w zależności od rodzaju instrumentu.

Obecnie banki świadczą również na rzecz klientów szereg działań doradczych pozwalających na dobór i zakup lub sprzedaż odpowiedniego instrumentu finansowego, przy czym w tej dziedzinie coraz częściej wykorzystują oni zewnętrznych pośredników finansowych.

Wykłady prof. G. Borys

12

Wyszukiwarka

Podobne podstrony:

finanse publiczne i rynki finansowe

Przyklady akcje, UEK - Ekonomia, Finanse publiczne i rynki finansowe

zadania dodatkowe, Ekonomia- studia, Finanse publiczne i rynki finansowe

FINANSE PUBLICZNE I RYNKI FINANSOWE 20.04.2013, III rok, Wykłady, Finanse publiczne i rynki finansow

TEST D finanse publiczne - Ciupek (1), Uniwersytet Ekonomiczny w Katowicach, Finanse publiczne i ry

PRACA DOMOWA NR1, III rok, Wykłady, Finanse publiczne i rynki finansowe

Finanse publiczne i rynki finansowe Ćwiczenia

egzamin przykladowy, Ekonomia- studia, Finanse publiczne i rynki finansowe

akcje 1 , UEK - Ekonomia, Finanse publiczne i rynki finansowe

FINANSE PUBLICZNE I RYNKI FINANSOWE 10.03.2013, III rok, Ćwiczenia, Finanse publiczne i rynki finans

TEST A finanse publiczne - Ciupek (2), Uniwersytet Ekonomiczny w Katowicach, Finanse publiczne i ry

test, Finanse publiczne i rynki finansowe

Finanse publiczne i rynki finansowe, Politechnika Śląska ZiIP i inne, Finanse

Finanse publiczne i rynki finansowe

Finanse publiczne i rynki finansowe pytania, studia

FINANSE PUBLICZNE I RYNKI FINANSOWE 24.03.2013, III rok, Ćwiczenia, Finanse publiczne i rynki finans

FINANSE PUBLICZNE I RYNKI FINANSOWE 09.03.2013, III rok, Wykłady, Finanse publiczne i rynki finansow

Praca domowa nr 3, III rok, Wykłady, Finanse publiczne i rynki finansowe

więcej podobnych podstron