V. Finanse publiczne i rynki finansowe

1. Dochód i wpływ państwa na jego podział

Definicja dochodu w sposób uproszczony - zapłata z tytułu świadczenia pracy lub kapitału albo bieżące transfery (np. renty, świadczenia na wypadek choroby itp.). Graficznie można to przedstawić następująco:

Pojęcie dochodu ma kilka aspektów:

Z punktu widzenia podstawy roszczenia wyróżniamy:

dochód kontraktowy - wynika z umowy o pracę, najmu dzierżawy.

dochód rezydualny - stanowi wynik działalności przedsiębiorstwa w postaci zysku (wynika z potrącenia).

W zależności od siły nabywczej:

Dochód nominalny - dochód nie uwzględniający zmiany siły nabywczej.

Dochód realny - dochód uwzględniający zmiany w sile nabywczej przez uwzględnienie stopy inflacji.

Inne:

Mikroekonomia - dochód gospodarstw domowych na którego kształtowanie się wpływa zarówno popyt jak i podaż.

Makroekonomia - dochód odzwierciedlający koniunkturę, konsumpcję, wzrost gospodarczy i podział; Uwzględnia oddziaływanie inwestycji na wzrost popytu i w konsekwencji na wzrost dochodu.

Podział funkcjonalny - dokonuje się z uwzględnieniem czynników produkcji - pracy i kapitału. Podział dochodu z punktu widzenia pracy w procesie gospodarowania przejawia się w ukształtowaniu wynagrodzenia. Wynagrodzenie stanowi cenę świadczenia pracy. Natomiast z punktu widzenia kapitału podział ten dotyczy kwoty osiągniętego zysku.

Podział osobisty (poprzeczny) - Uwzględnia wysokość i rozkład dochodu miedzy poszczególne osoby lub grupy. Uwzględnia dochód całkowity pochodzący z różnych źródeł, jak z tytułu wynagrodzeń, udziału w zysku, transferów nieodpłatnych, z odsetek, ze spadków i darowizn itp. Charakterystyczne są różnice w podziale dochodu pomiędzy poszczególnymi osobami lub grupami. Wiele jest przyczyn tych różnic. Są to m.in. pochodzenie, zdolności, kwalifikacje, posiadanie majątku i dziedziczenie. Nierówności w podziale dochodu usiłuje się badać metodami statystycznymi - jednym z nich jest krzywa Lorenza, przedstawiająca jaki jest udział podmiotów gospodarczych w osiąganym dochodzie.

Państwo i inne instytucje publiczne wpływają na podział dochodu funkcjonalnego i osobistego poprzez różne narzędzia. Wpływ państwa dotyczy przede wszystkim sprawiedliwego podziału tego dochodu, czyli wkładu w jego tworzenie i korzystania z niego w relacji do potrzeb.

Dochodami budżetu państwa są środki pieniężne pobierane od podmiotów gospodarczych i gospodarstw domowych przez państwo lub przez odrębny organ samorządu terytorialnego w celu realizacji wydatków zapewniających wypełnienie zadań państwowych.

Jednak nie wszystkie środki, które są pobierane przez państwo i wpływające na rachunki budżetu państwa są dochodami budżetowymi.

Według ustawy o finansach publicznych do dochodów budżetu państwa zalicza się:

Podatki i opłaty, które na mocy odrębnych ustaw nie stanowią dochodów jednostek samorządu terytorialnego, funduszów celowych oraz innych podmiotów sektora finansów publicznych;

Cła;

Wpłaty z zysku przedsiębiorstw państwowych oraz jednoosobowych spółek Skarbu Państwa;

Dywidendy;

Wpłaty z zysku Narodowego Banku Centralnego;

Wpłaty z nadwyżek dochodów własnych państwowych jednostek budżetowych, nadwyżek środków obrotowych państwowych zakładów budżetowych oraz części zysku gospodarstw pomocniczych państwowych jednostek budżetowych;

Dochody pobierane przez państwowe jednostki budżetowe, o ile przepisy szczególne nie stanowią inaczej;

Dochody z najmu i dzierżawy oraz innych umów o podobnych charakterze składników majątkowych Skarbu Państwa, o ile przepisy szczególne nie stanowią inaczej;

Odsetki od środków na rachunkach bankowych państwowych jednostek budżetowych, o ile przepisy szczególne nie stanowią inaczej;

Odsetki od lokat terminowych ustanowionych ze środków zgromadzonych na centralnym rachunku bieżącym budżetu państwa;

Odsetki od udzielonych z budżetu państwa pożyczek krajowych i zagranicznych;

Grzywny, mandaty i inne kary pieniężne, o ile na mocy odrębnych przepisów nie stanowią dochodów innych jednostek sektora finansów publicznych;

Spadki, zapisy i darowizny w postaci pieniężnej na rzecz Skarbu Państwa;

Inne dochody publiczne.

PODZIAŁ PIERWOTNY PODZIAŁ WTÓRNY

wpływ na kształtowanie cen a) podatki

poprawa konkurencji b) transfery

dostępność kształcenia c) subwencje

ograniczenie koncentracji

majątku

stopa oprocentowania

najniższe wynagrodzenie

z zamrożeniem cen i czynszów

Niezależnie od tego, jak kształtuje się podział dochodów pierwotnych przez państwo może ono wpływać na kształtowanie podziału dochodów w społeczeństwie. Obciążenie działalności gospodarczej oraz dochodów wszystkich podmiotów gospodarczych różnymi rodzajami podatków i opłat. Stają się one źródłem finansowania dochodów tych grup społecznych, które nie uzyskują ich z udostępniania czynników wytwórczych (emeryci, bezrobotni i inni). Stają się one źródłem wytwarzania dóbr i usług publicznych, tj. tych, które są przekazywane społeczeństwu nieodpłatnie lub częściowo odpłatnie, np. bezpłatna służba zdrowia, administracja publiczna, obronność.

Klasyfikacja dochodów państwa:

dochody niepodatkowe-

rolnictwo

nauka

oświata i wychowanie

szkolnictwo wyższe

ochrona zdrowia

opieka społeczna

administracja publiczna

wymiar sprawiedliwości

urzędy naczelnych organów władzy

ubezpieczenia społeczne

obrona narodowa

bezpieczeństwo publiczne

Funkcja alokacyjna

Nadmierne zróżnicowanie dochodów poszczególnych jednostek, co ograniczałoby dostęp do pewnej liczby dóbr, gdyby były alokowane na zasadach rynkowych (np. oświata, ochrona zdrowia)

Pełna swoboda wyboru obywatela, którą gwarantuje mechanizm rynkowy, mogłaby wyrządzić szkodę obywatelowi i społeczeństwu. Gdyby wszystkie dobra były alokowane przez rynek, nie byłoby gwarancji, że dany obywatel będzie skłonny kupować określony rodzaj dóbr, np. kupować usługi oświatowe czy usługi zdrowotne, gromadzić oszczędności na starość. Dlatego państwo i samorządy wymuszają pewną część konsumpcji dostarczając nieodpłatnie lub za częściową odpłatnością dobra i usługi ważne dla normalnej egzystencji i rozwoju człowieka

Działalność przedsiębiorstw prywatnych, dominujących w gospodarce rynkowej, podstawowym kryterium działania jest zysk, tymczasem ich działalność wywołuje tzw. efekty uboczne (np. skażenie środowiska naturalnego, obciążenie sieci komunikacyjnej). Zmusza to państwo do alokacji pewnej części zasobów publicznych na ochronę i regenerację środowiska naturalnego.

Funkcja redystrybucyjna (rozdzielcza)

podatków, obciążających podmioty działalności gospodarczej oraz ludność,

opłat za świadczone usługi publiczne,

składek na rzecz instytucji publicznych,

dochodów zwrotnych obejmujących zaciągane przez państwo i inne związki publicznoprawne kredyty i pożyczki.

cele rozwoju gospodarczego,

działalność oświatową socjalną i kulturalną,

ochronę zdrowia,

administrację publiczną,

wymiar sprawiedliwości,

obronę narodową,

obsługę długu publicznego.

Funkcja stabilizacyjna

Podatki - umożliwiają sfinansowanie procesów alokacji dóbr publicznych i społecznych, są narzędziem redystrybucji dochodów. Może być to również wykorzystywane do stabilizowania cyklu koniunkturalnego. Stabilizacyjne działanie podatków, zwłaszcza dochodowych, polega na tym, że w okresie nadmiernego wzrostu gospodarczego (ekspansji), którego skutkiem jest wzrost dochodów, progresja podatkowa hamuje nadmierną aktywność gospodarczą, co ogranicza amplitudę wahań cyklu koniunkturalnego. W przeciwnym wypadku dochody „spadają” do niższych klas opodatkowania, co zmniejsza obciążenia podatkowe i zachęca do inwestowania, tworzenia nowych miejsc pracy, wzrostu produkcji itd.

Wydatki

Formy tymczasowo zastępujące pełną ustawę budżetową:

Prowizorium budżetowe

Prorogacja budżetu

Prowadzenie gospodarki budżetowej na podstawie projektu budżetu

Upoważnienie rządu do dokonywania niezbędnych wydatków w okresie przejściowym

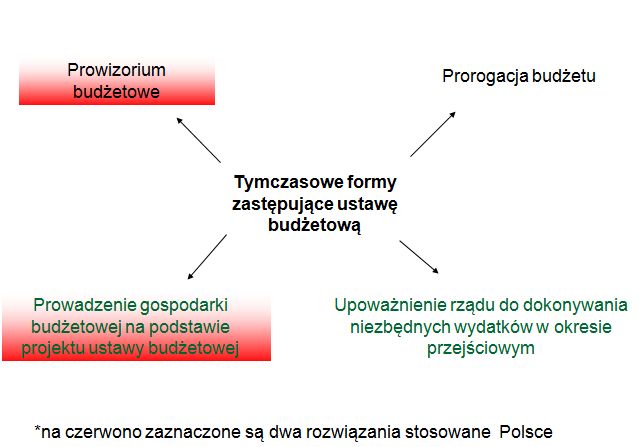

Odnosi się do okresu krótszego niż rok budżetowy (najczęściej 3 miesiące).

Do ustawy o prowizorium budżetowym stosowane są te same przepisy co do ustawy budżetowej.

Inicjatywa ustawodawcza przysługuje wyłącznie Radzie Ministrów.

Projekt ustawy o prowizorium budżetowym musi być przedstawiony do 30 września.

Projekt ustawy budżetowej musi być przedłożony nie później niż na 3 miesiące przed zakończeniem obowiązywania prowizorium.

Ostatnia ustawa o prowizorium budżetowym w Polsce - 1992 r.

Prorogacja polega na przedłużeniu okresu obowiązywania ustawy budżetowej dotyczącej poprzedniego roku budżetowego.

Nie uwzględniana w polskim ustawodawstwie.

Gospodarka budżetowa opiera się na projekcie nie uchwalonej jeszcze ustawy budżetowej.

Wyniki prowadzonej gospodarki budżetowej podlegają wliczeniu na rzecz kwot ustalonych ostatecznie w ustawie budżetowej.

Dotyczy okresu przejściowego pomiędzy końcem jednego roku budżetowego a wejściem w życie kolejnej ustawy budżetowej.

Wydatki dotyczą szkolnictwa, służby zdrowia, zobowiązań wynikających z ustaw, finansowania inwestycji, zaopatrzenia, świadczeń i pomocy.

zasada równowagi - jest to dążenie do tego, aby dochody były równe wydatkom, co w praktyce nie jest jednak nigdy osiągane (zawsze występuje nadwyżka lub deficyt budżetowy), a w każdym wypadku idealne zrównoważenie dochodów i wydatków jest stanem wyjątkowym; poprzestaje się tu więc na postulacie, że nadwyżka budżetowa wypracowana podczas okresu wysokiej koniunktury powinna służyć pokryciu deficytu podczas recesji; ta zasada jest nazywana Złotą Zasadą Budżetową

zasada zupełności budżetu - polega na zestawieniu w budżecie wszystkich a nie tylko wybranych dochodów i wydatków państwa.

zasada uprzedniości budżetowej

Prowizorium budżetowe,

Prerogacja budżetu,

Projekt budżetu.

Realizacje zadań wykonywanych przez organy włądzy państwowej, kontroli i ochrony prawa oraz administracje rządową, sądy i trybunały,

Subwencję ogólne dla jednostek samorządu terytorialnego,

Subwencje dla partii politycznych,

Dotacje celowe na zadania z zakresu administracji rządowej oraz inne zadania zlecone jednostkom samorządu terytorialnego ustawami,

Dofinansowanie zadań własnych jednostek samorządu terytorialnego;

Dotacje na zadania określone ustawami,

Współfinansowanie programów i projektów realizowanych ze środków pochodzących z UE i ze środków pochodzących ze źródeł zagranicznych, nie podlegających zwrotowi,

Realizację wspólnej polityki rolnej.

Wydatki bieżące,

Wydatki na obsługę długu skarbu państwa,

Wydatki majątkowe.

Subwencje ogólne dla jednostek samorządu terytorialnego i subwencje dla partii politycznych,

Dotacje,

Wynagrodzenia i uposażenia oraz składki od nich naliczane,

Inne świadczenia na rzecz osób fizycznych,

Zakupy towarów i usług,

Inne wydatki związane z funkcjonowaniem jednostek budżetowych lub realizacją ich statutowych zadań,

Wydatki związane z realizacją Wspólnej Polityki Rolnej.

Wydatki na zakup i objęcie oraz wniesienie wkładów do spółek prawa handlowego,

Wydatki inwestycyjne państwowych jednostek budżetowych oraz dotacje celowe na finansowanie lub dofinansowanie kosztów realizacji inwestycji.

Podatki i opłaty, które na mocy odrębnych ustaw nie stanowią dochodów jednostek samorządu terytorialnego, funduszów celowych oraz innych podmiotów sektora finansów publicznych;

Cła;

Wpłaty z zysku przedsiębiorstw państwowych oraz jednoosobowych spólek Skarbu Państwa;

Dywidendy;

Wpłaty z zysku Narodowego Banku Polskiego;

Wpłaty nadwyżek dochodów własnych państwowych jednostek budżetowych, nadwyżek środków obrotowych państwowych zakładów budżetowych oraz części zysku gospodarstw pomocniczych państwowych jednostek budżetowych;

Dochody pobierane przez państwowe jednostki budżetowe, o ile przepisy szczególne nie stanowią inaczej;

Dochody z najmu i dzierżawy oraz innych umów o podobnych charakterze składników majątkowych Skarbu Państwa, o ile przepisy szczególne nie stanowią inaczej;

Odsetki od środków na rachunkach bankowych państwowych jednostek budżetowych, o ile przepisy szczególne nie stanowią inaczej;

Odsetki od lokat terminowych ustanowionych ze środków zgromadzonych na centralnym rachunku bieżącym budżetu państwa;

odsetki od udzielonych z budżetu państwa pożyczek krajowych i zagranicznych;

grzywny, mandaty i inne kary pieniężne, o ile na mocy odrębnych przepisów nie stanowią dochodów innych jednostek sektora finansów publicznych;

spadki, zapisy i darowizny w postaci pieniężnej na rzecz Skarbu Państwa;

inne dochody publiczne.

deficyt rzeczywisty

deficyt strukturalny

deficyt cykliczny

Nadmierne wydatki budżetowe,

zbyt niskie dochody budżetowe,

oczekiwania społeczeństwa,

sposób uchwalania budżetu w systemie parlamentarnym.

sprzedaż skarbowych papierów wartościowych na rynku krajowym i zagranicznym

kredyty zaciągane w bankach krajowych i zagranicznych

pożyczki

prywatyzacja majątku Skarbu Państwa

nadwyżka budżetu państwa z lat ubiegłych

podwyższenie stopy podatkowej,

dodatkowa emisja pieniądza.

Uporczywie utrzymujący się deficyt budżetowy, który przekształca się w dług publiczny.

Okres wzmożonych wydatków publicznych, zwłaszcza okresy wojen i głębokich kryzysów gospodarczych.

Realizowana doktryna ekonomiczna, która zakłada świadome utrzymanie deficytu budżetowego i długu publicznego jako narzędzi interwencjonizmu państwowego.

Osiąganie celów politycznych rządzącej elity, która nie decyduje się na podnoszenie podatków, ale nie dokonuje również cięć w wydatkach publicznych;

Wpadnięcie władz publicznych w pułapkę zadłużenia.

sprzedaż skarbowych papierów wartościowych na rynku krajowym i zagranicznym

kredyty zaciągane w bankach krajowych i zagranicznych

pożyczki

prywatyzacja majątku Skarbu Państwa

nadwyżka budżetu państwa z lat ubiegłych

dług publiczny nie przekroczył kwoty 60% produktu krajowego brutto,

koszty rocznej obsługi (spłaty rat kapitałowych i odsetek) długu krajowego stanowiły nie więcej niż 10% rocznych wydatków budżetu państwa,

długu zagranicznego zaś nie więcej niż 25% wpływów z eksportu.

Moratorium

Konwersja

Umorzenie

Repudiacja

moratorium (z łac. morati - odwlekać, odraczać) - motywowane nadzwyczajnymi okolicznościami zawieszenie bądź umowne odroczenie spłat zobowiązań międzynarodowych albo powstrzymanie się od pewnych działań w określonych sferach. Najczęściej dotyczy zadłużenia międzynarodowego lub kwestii rozbrojenia, np.: w latach 90-tych mocarstwa nuklearne zadeklarowały moratorium na próby atomowe; w styczniu 2005 roku najbogatsi wierzyciele przystali na moratorium na spłatę długów przez państwa azjatyckie dotknięte katastrofalnym tsunami.

zmiana długu na dług

zmiana długu na udziały kapitałowe w przedsiębiorstwach

zmiana długu na towary pochodzące z danego

zmiana długu na wydatki na ochronę środowiska

Z Repudiacją mamy do czynienia wówczas, gdy władze publiczne spontanicznie i jednostronnie deklarują odmowę honorowania długów spowodowaną niewypłacalnością co do całości lub części zobowiązań, bez konsultowania tego z wierzycielami.

Ważne jest rozróżnienie pomiędzy wstrzymaniem płatności, a repudiacją. Gdy kraj nie jest w stanie obsługiwać długu czyli inaczej spłacać kapitału i odsetek to wstrzymuje płatności. Zjawisko to jest z reguły tymczasowe, aż do uzyskania przez kraj płynności. Repudiacja jest odmową spłacenia długu czyli uznania go za niebyt.

W praktyce wyraźne przykłady repudiacji są rzadkie, ze względu na trudność w określeniu czy kraj jest niewypłacalny czy pozbawiony płynności. Historia pokazała, że głównymi przyczynami repudiacji było wstrzymanie płatności związane z rewolucjami, wojnami i niepokojami społecznymi.

Konsekwencje Repudiacji

Kraje niezdolne do spłacenia długów muszą stawić czoło konsekwencjom repudiacji. Z reguły stosowane są następujące działania wobec dłużnika. - zajmowanie własności należących do dłużnika tzw. "zamrażanie dłużnika" (rezerwy złota państwowego, państwowe sieci sklepów, linii kolejowych, lotniczych itp.) - przejmowanie wpływów z eksportu, gdy przechodzą przez ręce banku wierzycielskiego - uniemożliwienie dostępu do rynków kapitałowych, zwłaszcza do kredytów handlowych - ograniczenia nałożone na import z kraju zadłużonego

dokumenty akcji na okaziciela nie mogą być wydawane przed pełną wpłatą. Jednakże, dokumenty akcji imiennych mogą być wydawane przed pełną wpłatą (każdorazowa wpłata powinna być uwidoczniona na dokumentach akcji imiennych);

akcje są zbywalne. Jednakże, statut może uzależnić rozporządzenie akcjami imiennymi od zgody spółki albo w inny sposób ograniczyć możliwość rozporządzenia akcjami imiennymi. W przypadku gdy statut uzależnia przeniesienie akcji od zgody spółki, zgody udziela zarząd w formie pisemnej pod rygorem nieważności, jeżeli statut nie stanowi inaczej. Jeżeli spółka odmawia zgody na przeniesienie akcji, powinna wskazać innego nabywcę.

Przeniesienie akcji imiennej lub świadectwa tymczasowego następuje przez pisemne oświadczenie albo na samym dokumencie akcji, albo na świadectwie tymczasowym, albo w osobnym dokumencie oraz wymaga przeniesienia posiadania akcji lub świadectwa tymczasowego;

Zastawnik i użytkownik mogą wykonywać prawo głosu z akcji imiennej lub świadectwa tymczasowego, na której ustanowiono zastaw lub użytkowanie, jeżeli przewiduje to czynność prawna ustanawiająca ograniczone prawo rzeczowe oraz gdy w księdze akcyjnej dokonano wzmianki o jego ustanowieniu i o upoważnieniu do wykonywania prawa głosu;

Zarząd obowiązany jest prowadzić księgę akcji imiennych i świadectw tymczasowych

liczby głosów przypadających na zgromadzeniu akcjonariuszy

wielkości dywidendy i udziału w podziale majątku spółki w razie jej likwidacji

wyłącznego prawa poboru akcji w przypadku podwyższania przez spółkę kapitału akcyjnego

przyznania akcjonariuszom prawa do akcji bezpłatnych, darmowych

Pożyczkowa- emitent przez emisję obligacji ma możliwość zgromadzenia kapitału, który może wykorzystać na sfinansowanie celów określonych w warunkach emisji.

Lokacyjna- zakup obligacji pozwala inwestorowi wykorzystać ją jako jedną z form lokaty kapitału, a podstawowymi kryteriami, którymi inwestor się kieruje są: osiągany zysk, ryzyko związane z ich zakupem oraz płynność instrumentu.

Płatnicza- polega na możliwości regulowania zobowiązań za pomocą obligacji w drodze przeniesienia obligacji przez aktualnego właściciela na wierzyciela, przez co zastępować mogą środki pieniężne.

Obiegowa- możliwości przeniesienia obligacji przez jej właściciela na inny podmiot, przeniesieniu podlegają również inne prawa, forma przeniesienia zależy od tego, czy obligacja jest imienna, czy na okaziciela.

Gwarancyjna- wiąże się z różnym stopniem ryzyka w odniesieniu do różnych obligacji. Obligacje są zaliczane do instrumentów o niskim poziomie ryzyka, a więc w stosunku do innych instrumentów rynku kapitałowego (akcji), oferują wyższy stopień pewności, że zobowiązania emitenta wynikające z obligacji zostaną zrealizowane.

Zabezpieczająca- wyraża się tym, że ze względu na niski poziom ryzyka oraz płynność, obligacje mogą być wykorzystywane jako instrumenty zabezpieczające inne wierzytelności. Mogą być więc formą zastawu.

Rozdrobnienia wierzycieli- podmiot korzystający z kredytu bankowego ma mocnego, ale tylko jednego wierzyciela, który może dyktować warunki spłaty długu będące często trudnymi do przyjęcia. W przypadku emisji obligacji można przyjąć, że obligatariusze są bardziej elastyczni z uwagi na ich większe zainteresowanie pomyślnym, zakończeniem inwestycji niż samą spłatą długu.

A - w każdych warunkach obsłuży emisje

B - tylko przy wielkich zagrożeniach emitent może mieć problemy

C - bardzo wrażliwy, wystarczy mała przeszkoda

D - całkowicie niewypłacalny

technika emisji charakteryzuje się większą dywersyfikacją przy plasowaniu papierów dłużnych na wybranych rynkach zagranicznych aniżeli ma to miejsce przy emisji na jednym lokalnym rynku; dzięki czemu euroobligacje wyłączone zostają niemal całkowicie spod wpływu legislacji krajowej;

euroobligacje sprzedawane są jednocześnie w wielu krajach przez konsorcjum instytucji bankowych;

należne odsetki z tytułu inwestycji w euroobligacje nie są obciążone podatkiem u źródła;

sprzedaż euroobligacji zawsze dokonywana jest poza granicami kraju, w którego walucie są one denominowane.

Ryzyko rynkowe - wynika ze zmian cen a rynkach, przede wszystkim finansowych

ryzyko st. procentowej - wynika ze zmian stóp procentowych na rynku finansowym i dotyczy tych instrumentów fin., których ceny zależą od stóp procentowych, np. Instrumenty dłużne i instr. Pochodne.

ryzyko kursu walutowego - wynika ze zmian kursu walutowego na rynku

ryzyko cen akcji

ryzyko cen towarów - wynika ze zmian cen towarów np na giełdach towarowych

ryzyko cen nieruchomości - dot inwestycji w nieruchomości lub instr finansowe, których ceny uzależnione są od cen nieruchomości.

Ryzyko kredytowe - oznacza niebezpieczeństwo pogorszenia się kondycji drugiej strony kontraktu (kredytobiorcy) i narażenie kredytodawcy na stratę finansową. Na ten rodzaj ryzyka narażeni są:

posiadacz opcji - jest narażony na ryzyko kredytowe z tyt działania wystawcy opcji

każda ze stron kontraktu terminowego lub kontraktu swap jest narażona na ryzyko kredytowe z tyt działania drugiej str kontraktu

Ryzyko płynności - jest to ryzyko, że nie będzie możliwe zamknięcie pozycji na rynku finansowym w krótkim okresie po spodziewanej cenie.

Ryzyko prawne - wyst w syt gdy istnieje możliwość wprowadzenia aktów prawnych mających wpływ na syt na rynku finansowym.

Ryzyko polityczne - np. Konflikty militarne.

Miary zmienności - im większa zmienność stopy zwrotu tym większe ryzyko, gdyż tym większe są odchylenia od oczekiwanej stopy zwrotu.

Wariancja st zwrotu - V^2 =∑pi(ri-r)^2

Odchylenie standardowe stopy zwrotu (V) V= pierwiastek V^2

Miary zagrożenia - opierają się na definicji ryzyka traktującej ryzyko jedynie jako możliwość zaistnienia sytuacji niekorzystnej. Miary te stają się coraz bardziej popularne, i zdobywają coraz więcej zwolenników.

Semiwariancja stopy zwrotu - SV = suma pi[ri-r_]^2

Semiodchylenie standardowe st procentowej - SS=pierwiastek z SV

Poziom bezpieczeństwa - Oznacza to, że jest bardzo mała szansa, że stopa zwrotu spadnie poniżej poziomu bezpieczeństwa. P(r<=rb)=alfa

Wartość zagrożona - Value at Risk (VaR) określana jest jako strata wartości jaka może być zrealizowana, przy czym prawdopodobieństwo przekroczenia tej straty jest niewielkie.

Miary wrażliwości - odzwierciedlają wpływ pewnych zmiennych, (zwanych czynnikami ryzyka) na ceny lub stopy zwrotu. W grupie miar wrażliwości najważniejszym narzędziem jest regresja liniowa, w której stopa zwrotu z akcji jest objaśniana stopą zwrotu z indeksu giełdowego opisującego ryzyko. Model ten jest znany w literaturze jako model Sharpe'a.

otoczeniem, w którym prowadzi działalność emitent,

działalnością emitenta,

oferowanymi papierami wartościowymi.

koniunktura gospodarcza,

polityka gospodarcza rządu,

polityka podatkowa,

system sądowniczy,

koniunktura w branży, w której funkcjonuje emitent,

stopy procentowe (wysokość stóp procentowych ma wpływ na oprocentowanie otwartych linii kredytowych, pożyczek czy kredytów zaciągniętych przez emitenta. Wzrost oprocentowania negatywnie oddziałuje na wynik działalności finansowej emitenta i determinuje poziom ryzyka finansowego),

niestabilność przepisów prawa,

rynek walutowy,

ryzyko konkurencji krajowej i zagranicznej,

członkostwo Polski w strukturach UE (oprócz zwiększenia możliwości polskich przedsiębiorstw po akcesji do UE, nasz kraj zobowiązał się do respektowania pewnych ograniczeń produkcji w niektórych branżach. Może to wpłynąć na ograniczenie produkcji i nie wykorzystanie posiadanego potencjału spółki. Ponadto rynek polski otwarł się w pełni na towary i usługi firm z UE, co zwiększa konkurencję).

niekorzystne zmiany wyników finansowych emitenta,

zmiany w zarządzie,

problemy ze ściągalnością należności,

ryzyko związane ze strukturą akcjonariatu (w wyniku zawieranych transakcji może dojść do niekorzystnych z punktu widzenia drobnych akcjonariuszy zmian struktury akcjonariatu. Może dojść do sytuacji, kiedy podmiot dominujący będzie decydował o istotnych sprawach spółki, w tym o inwestycjach, emisjach papierów wartościowych, podziale zysku, a nawet może podjąć decyzję o jej wycofaniu z obrotu regulowanego. Pozostały rozproszony akcjonariat może nie mieć wystarczającej ilości głosów, aby zablokować niekorzystne dla siebie uchwały),

toczące się procesy sądowe,

utrata kluczowych pracowników,

utrata kluczowych klientów,

silne związki zawodowe,

zdarzenia nadzwyczajne.

Nieprzydzielenie akcji lub niedojście emisji do skutku.

Podaż akcji na pierwszym publicznym notowaniu . Duża podaż akcji na debiucie może skutkować niskim kursem akcji. W efekcie inwestor nabywający akcje na rynku pierwotnym może nie uzyskać zadowalającego zysku lub nawet ponieść stratę, jeżeli zechce akcje sprzedać w tym momencie. Sytuacja taka może świadczyć o pogorszeniu się sytuacji gospodarczej spółki.

Zmiany kursów.

Płynność rynku danego papieru wartościowego. Niska płynność obrotów lub jej brak skutkuje niemożliwością sprzedaży papierów po kursie zbliżonym do rynkowego. Złożenie zlecenia sprzedaży znacznej ilości akcji może skutkować znacznym obniżeniem ich kursu.

Możliwość wykluczenia akcji z obrotu giełdowego. W uzasadnionym przypadku Zarząd Giełdy lub MTS-Ceto może wykluczyć papiery wartościowe z obrotu na rynku regulowanym.

Możliwość przymusowego wykupu. Akcjonariuszowi spółki publicznej, który samodzielnie lub wspólnie z podmiotami od niego zależnymi lub wobec niego dominującymi oraz podmiotami będącymi stronami zawartego z nim porozumienia, osiągnął lub przekroczył 90% ogólnej liczby głosów w tej spółce, przysługuje prawo żądania od pozostałych akcjonariuszy odsprzedaży mu wszystkich posiadanych przez nich akcji. Cena takiego wykupu może być nie satysfakcjonująca dla inwestora.

Niedopuszczenie PDA do obrotu giełdowego. Jeżeli w okresie pomiędzy przydzieleniem akcji a zarejestrowaniem podwyższenia kapitału w sądzie prawa do akcji nie będą w obrocie, wówczas inwestor będzie pozbawiony możliwości wcześniejszego zrealizowania zysków lub ograniczenia strat, np. w przypadku nagłego pogorszenia koniunktury na rynku.

Niewypłacalność lub bankructwo emitenta.

Wzrost rynkowej stopy procentowej. Podwyżki stóp procentowych dokonywane przez bank centralny skutkują spadkiem ceny obligacji, w efekcie pomniejszając przyszłe dochody ze zbycia tych obligacji.

Brak możliwości reinwestowania przychodów odsetkowych. Jeżeli na rynku nie będzie możliwości reinwestowania dochodów odsetkowych według co najmniej oczekiwanej stopy zwrotu, wówczas rentowność całej inwestycji będzie niższa niż oczekiwano.

Opóźnienia w realizacji wypłat odsetek lub wykupu.

Inflacja. Jej skutkiem jest obniżenie realnej stopy zwrotu z inwestycji.

Brak płynności rynku. Powoduje trudności w zbyciu obligacji po oczekiwanej cenie.

Zmiany kursów walut obcych. Jeżeli obligacje są denominowane w walucie obcej, wówczas w przypadku umocnienia złotego wartość realna otrzymanych odsetek oraz ceny wykupu lub sprzedaży obligacji ulega obniżeniu.

Przedterminowy wykup. W przypadku wykupu przed planowanym terminem inwestycji inwestor może ponieść stratę wynikającą z aktualnej sytuacji rynkowej. W danym momencie może brakować okazji do intratnych inwestycji, wskutek czego okres środki mogą pozostawać nie zainwestowane przez pewien okres.

ryzyko działalności gospodarczej (niepewność osiągnięcia dochodów i zysków z działalności operacyjnej)

ryzyko finansowe ( związane ze strukturą kapitału; im wyższa relacja kapitału obcego do własnego, tym wyższe ryzyko finansowe)

ryzyko płynności ( związane z tym jak długo będzie trwać zamiana inwestycji na gotówkę)

ryzyko walutowe (dotyczy różnic kursowych pomiędzy walutą własną a tą w jakiej nabywane są papiery wartościowe)

ryzyko kraju (wynika z powodu możliwości zmian politycznych i ekonomicznych w danym kraju)

ryzyko transferu (władze kraju mogą zabronić dokonywania transferu funduszy)

ryzyko stopy procentowej (wynika z tego że kurs papierów wartościowych pozostaje w bezpośrednim związku z czynnikami makroekonomicznymi)

ryzyko zdarzenia (wynika z powiązaniem firm istniejących w tych samych gałęziach, czy też np. zmianą prawodawstwa)

ocena danego kraju

jakość majątku

struktura kapitałów własnych

długoterminowa zdolność do przynoszenia zysku

płynność

jakość kadry zarządzającej

obniżenie kosztu pozyskania kapitału (im wyższa ocena, tym niższe ryzyko inwestycyjne, a więc niższy koszt)

niezależne potwierdzenie sytuacji finansowej podmiotu przed akcjonariuszami i pożyczkodawcami

niezależna weryfikacja jakości kierowania firmą

kontrola działań kierownictwa

brak odpowiedzialności agencji za ocenę

ocena może być nieadekwatna (możliwość pomyłki)

szybkie tempo zmian gospodarczych a co za tym idzie szybkie zmiany ocen

ochrona realnej wartości aktywów funduszu inwestycyjnego, czyli zapewnienia bezpieczeństwa powierzonego kapitału przed ryzykiem straty oznaczające utrzymanie siły nabywczej zainwestowanego kapitału,

osiąganie przychodów z lokat netto funduszu inwestycyjnego,

wzrost realnej wartości aktywów funduszu inwestycyjnego w wyniku wzrostu wartości lokat.

Fundusze inwestycyjne głównie dzieli się na dwie podstawowe grupy: fundusze otwarte oraz fundusze zamknięte. Fundusz inwestycyjny otwarty (FIO). Fundusz tego typu z założenia przeznaczony jest dla tak zwanych inwestorów drobnych, indywidualnych.. Otwartość tego typu funduszu polega na tym, że w zasadzie każdy może stać się jego uczestnikiem.

Specjalistyczny fundusz inwestycyjny otwarty (SFIO). W przypadku tego typu funduszu statut może ograniczać krąg podmiotów, które mogą stać się uczestnikami funduszu, określając warunki jakie spełnić należy, aby stać się uczestnikiem. Ważnym wyróżnikiem tego typu funduszu jest to, że jeśli statut na to zezwala wówczas wpłaty do funduszu mogą być dokonywane w papierach wartościowych. Statut specjalistycznego funduszu inwestycyjnego otwartego może przewidywać utworzenie jako organu kontrolnego rady inwestorów.

Fundusze inwestycyjne z różnymi kategoriami jednostek uczestnictwa

jednostki uczestnictwa, które różnią się sposobem pobierania opłat manipulacyjnych.

w momencie przystąpienia do funduszu

w momencie wystąpienia z funduszu

zarówno w momencie wystąpienia jak i przystąpienia do funduszu

przy zamianie jednostek uczestnictwa na jednostki uczestnictwa innego funduszu

jednostki uczestnictwa, które różnią się stopniem uczestnictwa ich nabywcy w obciążeniach aktywów funduszu.

Fundusze inwestycyjne podstawowe i powiązane.

Fundusze inwestycyjne z wydzielonymi subfunduszami

Fundusze funduszy

Pojęcie rynku finansowego

Rynek finansowy jest to rynek, na którym dokonuje się obrotu instrumentami finansowymi. Obok rynku dóbr i usług oraz rynku pracy, rynek finansowy jest trzecim najważniejszym segmentem gospodarki rynkowej.

Rynek finansowy jest miejscem, gdzie są zawierane transakcje kupna i sprzedaży różnych form kapitału na różne terminy. Z jednej strony podmioty zamierzające pozyskać kapitał kreują popyt, z drugiej, po stronie podaży inwestorzy posiadający nadwyżki wolnych środków pieniężnych kreują podaż kapitału.

Segmenty i instrumenty rynku

Ustawa o obrocie instrumentami finansowymi definiuje pojęcie instrumentów finansowych. Instrumentami finansowymi są papiery wartościowe, do których zalicza się: akcje, prawa poboru, prawa do akcji, warranty subskrypcyjne, kwity depozytowe, obligacje, listy zastawne, certyfikaty inwestycyjne, instrumenty pochodne na akcje i obligacje, a także inne instrumenty, które uprawniają do ich objęcia lub nabycia

Rynek pieniężny

dochody podatkowe- dochody z podatków pośrednich i bezpośrednich takie jak |

dochody niepodatkowe

|

np. podatek od towarów i usług, |

opłaty, |

podatek akcyzowy, |

wpływy z ceł, |

podatek od gier, |

dywidendy, |

podatek dochodowy od osób fizycznych |

wpłaty z zysku NBP, |

podatek dochodowy od osób prawnych |

grzywny, mandaty ,inne kary pieniężne. |

Zgodnie z ustawą o finansach publicznych wydatki budżetu państwa wg przeznaczenia dzielą się na:

dotacje i subwencje, świadczenia na rzecz osób fizycznych, wydatki bieżące jednostek budżetowych, wydatki majątkowe, wydatki na obsługę długu Skarbu Państwa, wpłaty środków własnych Unii Europejskiej.

Zgodnie z ustawą o finansach publicznych wydatki budżetu państwa wg działów dzielą się na:

Podsumowując

W przypadku jednostek administracji publicznej dochód jest w praktyce równy sumie wpływów (przychodów) z różnych tytułów. Nie wszystkie środki, które są pobierane przez państwo i wpływające na rachunki budżetu państwa są dochodami budżetowymi. Pierwotny i wtórny podział dochodu przez państwo. Państwo wpływa na kształtowanie podziału dochodów w społeczeństwie. Możliwości kształtowania wydatków budżetu państwa są ograniczane.

2. Funkcje finansów publicznych

Pojęciem finansów określa się proces gromadzenia i rozdziału zasobów pieniężnych, a w potocznym rozumieniu tego pojęcia - same zasoby pieniężne, którymi dysponują publiczne i prywatne podmioty gospodarcze. Finanse ograniczają się do zjawisk związanych z ruchem pieniądza (chodzi tutaj o przepływy pieniężne, np. zapłata za towary i usługi, wynagrodzenie za pracę).

Finanse publiczne obejmują zasoby pieniężne związków publiczno-prawnych, tzn. państwa, samorządów terytorialnych, samorządów gospodarczych i zawodowych oraz zasoby pieniężne (budżety) ubezpieczeń społecznych, fundacji, związków wyznaniowych. Podmiotami dysponującymi tymi zasobami, czyli podmiotami finansów publicznych są m.in. parlament, rząd i jego organy centralne, związki samorządu terytorialnego, gospodarczego, zawodowego, zarządy fundacji.

Jako główne funkcje finansów publicznych w warunkach gospodarki rynkowej wymienia się:

-funkcję alokacyjną,

-funkcję redystrybucyjną,

-funkcję stabilizacyjną

Dodatkowo wspomnimy jeszcze o funkcji kontrolnej.

Jej istota polega na tym, że finanse publiczne są narzędziem alokacji części zasobów w gospodarce rynkowej. Skutkiem alokacji części zasobów jest dostarczanie towarów i usług obywatelom, społecznościom lokalnym oraz całemu społeczeństwu. Dostarczanie towarów i usług finansowane jest z funduszy publicznych i powiązane jest z zadaniami stawianymi przed państwem: zadaniami publicznymi oraz zadaniami społecznymi. Realizacja przez państwo tych zadań jest konieczna, gdy nie mogą one być wykonane za pomocą mechanizmu rynkowego.

W przypadku zadań publicznych państwa wykorzystanie mechanizmu rynkowego nie wchodzi w rachubę z powodu specyficznych, naturalnych cech potrzeb i dóbr publicznych.

Realizacja zadań społecznych państwa to zaspokajanie indywidualnych potrzeb obywateli, które wprawdzie, mogłyby być zaspokajane na zasadach rynkowych, ale rodziłoby to jednak wiele niebezpieczeństw, wywołanych przez niesprawność mechanizmu rynkowego. Chodzi zwłaszcza o trzy rodzaje niesprawności:

Funkcja ta stara się również wskazać źródła skąd można czerpać środki w taki sposób, aby nie były one uciążliwe a nawet szkodliwe dla samego źródła tych dochodów czy też dla podmiotu dysponującego tymi dochodami.

Przykładem takiej sytuacji może być zdarzenie, obciążenia podatkami przedsiębiorstw czy ludności. Działanie takie zmniejsza możliwość konsumowania oszczędzania oraz inwestowania przez te podmioty, daje natomiast finansową podstawę do alokacji omawianych zasobów przez państwo lub samorząd terytorialny w związku z przypisanymi im zadaniami. Bardzo często celem jest nie tylko zgromadzenie tych środków, lecz również podjecie interwencji państwa mającej doprowadzić do podjęcia wyznaczonego przez państwo zachowania lub jego zmiany przez podmiot obarczony ciężarem świadczeń pieniężnych. To samo spostrzeżenie należy również odnieść do wydatkowania środków pieniężnych.

Jej cel sprowadza się do korygowania dochodów podmiotów gospodarujących ukształtowanych przez procesy rynkowe. Korzystając z transferów budżetowych można redukować lub uzupełniać dochody podstawowe, kształtując tym samym fundusze nabywcze omawianych podmiotów.

Mechanizm redystrybucji obejmuje gromadzone w ramach funduszy publicznych dochody i wydatki. Dochody są pozyskiwane z:

Wydatki natomiast obejmują:

Na podstawie powyższego można stwierdzić, że funkcja redystrybucyjna sprowadza się z jednej strony do gromadzenia pieniężnych środków publicznych, a następnie ich wydatkowania zapewniając tym samym proces redystrybucji budżetowej.

Mechanizm funkcji redystrybucyjnej polega na zapewnieniu podmiotom publicznym możliwości bezpośredniego uczestnictwa w podziale PKB, oraz pośredniego oddziaływania na ten podział.

Trudności i negatywne skutki, jakie powstają w związku z wykorzystywaniem funkcji alokacyjnej i redystrybucyjnej finansów publicznych mogą być częściowo złagodzone przez wykorzystywanie finansów publicznych do stabilizowania gospodarki rynkowej. Celem władz publicznych powinno być umiejętne posługiwanie się instrumentami alokacji zasobów i redystrybucji dochodów do łagodzenia wahań cyklu koniunkturalnego. Mechanizm rynkowy nie jest w stanie samoczynnie zapewnić satysfakcjonującej stopy wzrostu gospodarczego, wysokiej stopy zatrudnienia, niskiej stopy inflacji, równowagi w bilansie płatniczym kraju itd.

Istnieje konieczność i możliwość wykorzystania w funkcji stabilizacyjnej gospodarki zarówno instrumentów fiskalnych, jak i monetarnych. Najczęściej wykorzystuje się dwie grupy instrumentów stabilizujących finanse publiczne:

Funkcja kontrolna polega na wykorzystywaniu przebiegu realizacji dochodów i wydatków budżetowych do oceny zadań objętych polityką rządu, z którymi dochody te i wydatki są związane. Funkcja ta wiąże się również z kontrolą - ze strony całego społeczeństwa oraz jego przedstawicielstwa parlamentarnego - efektów wykonywania ustawy budżetowej, a zwłaszcza racjonalności finansowania budżetowego. W tym ujęciu funkcji kontrolnej wyraża się najwyraźniej integrację celów politycznych, ekonomicznych i społecznych polityki budżetowej.

W praktyce wszystkie omówione funkcje budżetu są ściśle ze sobą powiązane, przy czym dąży się do osiągnięcia wskazanych celów za pomocą tych samych instrumentów (podatków, pożyczek, dotacji itp.).

Jednakże pewne sprzeczności między funkcjami finansów publicznych są nieuniknione. Zadaniem państwa jest łagodzenie tych sprzeczności oraz eksponowanie tych funkcji i instrumentów finansowych, które skutecznie realizują konkretne cele społeczne i gospodarcze - takie jak np. ograniczanie bezrobocia, walka z inflacją, równowaga wewnętrzna gospodarki itd. - według określonej w konkretnych warunkach hierarchii.

3. Pojęcie budżetu i jego budowa

Pojecie zasady budżetowe jest wieloznaczne, w tym miejscu będzie ono rozumiane jako postulaty reprezentantów nauki finansów i prawa finansowego skierowane do praktyki legislacyjnej zajmującej się konstrukcją systemu budżetowego. Zasady budżetowe dotyczą tylko wybranych najważniejszych cech systemu budżetowego zmierzają do dostosowania tego systemu do funkcji przypisywanych budżetowi państwa w danym kraju i w danym okresie.

Zasady budżetowe nie są ostatecznie ukształtowanym, niezmiennym w swej treści i zakresie zespołem reguł. Wszystkie je można podzielić na dwie grupy. Pierwsza obejmuje zasady dotyczące treści i istoty budżetu, druga zaś wiążące się z konstrukcją budżetu i jego cechami zewnętrznymi.

Do zasad związanych z treścią i istotą budżetu należą:

- zasada równowagi budżetowej

- zasada zupełności budżetu

Zasada równowagi budżetowej określa współzależność pomiędzy dochodami a wydatkami. Jej materialna treść polega na wzajemnym dopasowaniu strony wydatkowej i dochodowej budżetu. Kwota planowanych wydatków winna znaleźć pełne pokrycie w przewidywanych dochodach. Wydatki nie powinny przewyższać dochodów, oznaczałoby to brak równowagi. Gdy dochody przewyższają wydatki, równowaga budżetowa zostaje zachowana, występuje, zatem wówczas, gdy dochody budżetowe są, co najmniej równe wydatkom.

Zasada zupełności budżetu decyduje o jego ekonomicznym charakterze. Zgodnie z tą zasadą budżet powinien obejmować od strony finansowej całą działalność państwa, wszystkie jego dochody i wydatki. Dochody i wydatki wszystkich podmiotów publicznoprawnych oraz wszystkie dochody i wydatki związane z realizacją zadań państwowych winny być ujęte w budżecie. Realizacja tej zasady polega na ujmowaniu dochodów i wydatków poszczególnych podmiotów, i zadań państwa w dwojaki sposób: brutto i netto.

Do zasad dotyczących konstrukcji budżetu i jego cech zewnętrznych zalicza się:

- zasadę jedności budżetu,

- zasadę szczegółowości budżetu,

- zasadę jasności budżetu,

- zasadę jawności budżetu.

Zasada jedności w klasycznym ujęciu oznacza postulat objęcia całości dochodów i wydatków państwa jednym budżetem i do tego w jednym dokumencie. Jeżeli obok państwa istnieją inne związki publicznoprawne, to wszystkie te podmioty mają swoje budżety. Każdy z nich powinien mieć tylko jeden budżet. Zasada jedności dotyczy, więc podmiotowego charakteru budżetu. Możliwe są jednak rozwiązania odmienne. Może istnieć obok siebie kilka budżetów, których każdy obejmuje określoną dziedzinę działalności danego związku publicznoprawnego. Jeżeli wszystkie te budżety, stanowiące odrębne plany finansowe, są z sobą tak powiązane, że tworzą jedna całość pod wzglądem merytorycznym, to wówczas, mimo formalnej wielości budżetów, zachowana jest ich jedność materialna. Rozróżniamy, więc formalna i materialna jedność budżetu.

Zasada szczegółowości budżetu odnosi się do jego układu, konstrukcji. Zasada ta postuluje sporządzanie budżetu nie w jednej łącznej kwocie, lecz w sposób rozbudowany, z podziałem na zadania i źródła dochodów państwa oraz rodzaje i formy dochodów i wydatków. Im bardziej szczegółowy jest budżet, tym mniejsza swoboda władzy wykonawczej w zakresie prowadzenia gospodarki budżetowej. Nadmierna jednak szczegółowość budżetu utrudnia uzyskanie ogólnego obrazu gospodarki finansowej państwa, zaciemnia ten obraz. Stąd też z zasadą szczegółowości budżetu wiąże się zasada jego jasności. Zgodnie z nią dochody i wydatki budżetowe winny być zestawione w sposób uporządkowany, zgrupowane według określonych kryteriów. Obydwie te zasady realizuje się poprzez stosowanie odpowiedniej klasyfikacji dochodów i wydatków budżetowych.

Jasności budżetu sprzyjają plany kont. Zgodnie z art. 14 ust. 1 u.f.p. Minister Finansów określa, w drodze rozporządzenia, jednolity plan kont dla sektora finansów publicznych. Określa on również szczególne zasady rachunkowości oraz plany kont dla budżetu państwa, budżetu jednostek samorządu terytorialnego, jednostek budżetowych, zakładów budżetowych i gospodarstw pomocniczych jednostek budżetowych oraz jednostek budżetowych mających siedzibę poza granicami RP.

Zasada jawności budżetu wiąże się z udostępnieniem jego treści obywatelom. Budżet państwa i budżet centralny, a niekiedy również i budżety lokalne, są publikowane. Obrady organów uchwalających budżet są jawne - od sejmowej debaty budżetowej po debaty budżetowych jednostek samorządu terytorialnego. Jawna jest również debata sejmowa nad sprawozdaniem z wykonania budżetu państwa i debaty nad sprawozdaniami budżetowymi jednostek samorządu terytorialnego. Ponadto, zgodnie z art. 11, ust. 2 pkt 3 u.f.p., Minister Finansów podaje do powszechnej wiadomości:

- kwoty dotacji udzielanych z budżetu państwa i budżetów jednostek samorządu terytorialnego,

- zbiorcze dane dotyczące finansów publicznych.

ZASADY BUDŻETOWE

*Zasada równowagi

W ujęciu tradycyjnym postulat równowagi budżetowej oznacza takie ukształtowanie wydatków, aby nie przekraczały one wysokości dochodów, tzn. aby nie wystąpił deficyt budżetowy. Intencja takiego postulatu niewiele odbiega od poglądów XIX-wiecznych, kiedy za dobrego ministra finansów uważano tego, komu udało się osiągnąć matematyczną równowagę między wydatkami i dochodami, zaś za doskonałego, gdy uzyskał nadwyżkę budżetową.

*Zasada przejrzystości budżetu rzadko pojawia się pod taką nazwą w literaturze przedmiotu; częściej pisze się o jednym z jej aspektów lub rezultatów -jasności budżetu. Formalnie - zasada przejrzystości budżetu postuluje uporządkowanie dochodów i wydatków budżetowych w odpowiednim systemie podziałek, niewiele więc różni się od zasady szczegółowości budżetu. Merytorycznie - zasada przejrzystości wymaga stosowania nie tylko jednolitych kryteriów klasyfikacji, lecz także jasnych i jednolitych zasad rachunkowości i sprawozdawczości budżetowej oraz czytelnych i logicznych zasad konstrukcji budżetu.

*Zasada jawności budżetu zdaje się być powszechnie akceptowana, ale rzadko jest szerzej omawiana w literaturze przedmiotu. Można ją sprowadzić do postulatu, aby budżet był ujawniany obywatelom w fazie planowania, uchwalania i wykonywania. Aspektem jawności jest także poddawanie ograniczonej kontroli (np. komisji parlamentarnych) operacji finansowych objętych tajemnicą państwową, których udostępnianie szerszej publiczności może być z różnych względów niewskazane.

*Zasada szczegółowości budżetu (przez niektórych autorów nazywana zasadą specjalizacji postuluje, aby budżet był ustalany (uchwalany) i wykonywany ze szczegółowym podziałem dochodów i wydatków, a nie tylko w ujęciu ogólnym. Realizacji tego postulatu służy w praktyce klasyfikacja budżetowa.

*Zasada jedności materialnej budżetu występuje w naszej literaturze przedmiotu równeż jako zasada niefunduszowania . Postuluje ona, aby budżet zorganizowany był na zasadzie jednej puli (zbiornika) środków, której całość dochodów przeznaczona jest na całość wydatków. Alternatywnym rozwiązaniem organizacji budżetu jest przeznaczanie konkretnych dochodów na konkretne wydatki. Łączenie dochodów z wydatkami nazywa się funduszowaniem, a środki pochodzące z określonych źródeł, przeznaczone na określone cele - funduszami celowymi.

*Zasada jedności budżetu (rozumianej w sensie formalnym) postuluje, aby budżet państwa ujmowany był w jeden całościowy akt prawny. Klasycznym odstępstwem od tej zasady jest ustalanie kilku różnych budżetów, co ma lub miało miejsce w wielu państwach zachodnich.

Zasada ta:

-umożliwia łatwą orientację, czy budżet jest rzeczywiście zrównoważony; eliminuje potrzebę badania rozlicznych dokumentów, wystarczy bowiem porównać ogólną sumę wydatków i ogólną sumę wpływów,

zapisanych w jednym dokumencie;

-eliminuje rachunki pozabudżetowe, które często nie są publikowane, a czasami również nie są autoryzowane przez parlament;

-eliminuje zjawisko pozornych oszczędności, które powstają „na papierze" w konsekwencji transferu wydatków z jednego budżetu do innego;

-zwiększa przejrzystość i rzetelność dokumentów budżetowych oraz pozwala ujawnić sztuczność stanów równowagi osiąganych dzięki technice debudżetyzacji;

-uwidacznia w sposób jednoznaczny globalną kwotę wydatków państwa, co ma istotne znaczenie dla porównań tej kwoty z wysokością dochodu wewnętrznego brutto albo z wydatkami publicznymi innych państw; umożliwia władzom budżetowym ocenę użyteczności i względnej pilności różnorodnych wydatków i dokonanie na tej podstawie racjonalnych wyborów w tej materii.

Najczęściej występującymi wyjątkami od zasady jedności są odrębne budżety bieżące i inwestycyjne, budżety załącznikowe oraz plany finansowe funduszy celowych, zwane czasami „parabudżetami", jeżeli ich dochody i wydatki nie są obejmowane budżetem podstawowym.

4. Tymczasowe formy zastępujące pełną ustawę budżetową

Prowizorium budżetowe

Prorogacja budżetu

Prowadzenie gospodarki budżetowej na podstawie projektu ustawy budżetowej

Upoważnienie rządu do dokonywania niezbędnych wydatków w okresie przejściowym

5. Charakter i treść zasad budżetowych

Zasady budżetowe-Postulaty nauki dotyczące prawidłowego funkcjonowania gospodarki budżetowej.

Zasady gospodarowania finansami publicznymi, inaczej zwane zasadami budżetowymi, nie są uregulowane w ustawodawstwie. Są to raczej postulaty nauki pod adresem legislatorów i praktyków, dotyczące prawidłowej organizacji i funkcjonowania gospodarki budżetowej.

Do zasad związanych z treścią i istotą budżetu należą:

Dług puliczny nie może przekroczyć 3/5 PKB; 3% PKB jeśli chodzi o deficyt budżetowy

Postuluje uchwalenie budżetu przed okresem jego wykorzystania.

Gdy nie ma ustawy stosuje się rozwiązania przejściowe( nie dłużej niż 3 m-ce):

Do zasad dotyczących konstrukcji budżetu i jego cech zewnętrznych zalicza się:

zasada jedności - oznacza, że istnieje tylko jeden dokument na całość dochodów i wydatków państwa (jedno zestawienie zwane budżetem). W ramach tej zasady rozróżnia się jedność formalną i materialną. Jedność formalna osiągana jest poprzez budowę zbiorczego budżetu państwa, obejmującego budżet władz centralnych i terenowych, co powinno zapewnić lepszą kontrolę i większą przejrzystość wydatków budżetowych. Jedność materialna natomiast głosi, że dochody tworzące fundusz budżetowy mają przeznaczenie ogólne, tzn. nie są z góry związane z określonymi celami finansowanymi z budżetu.

zasada szczególności - oznacza, że w budżecie muszą być zawarte cele szczegółowe konkretne, a nie określone w sposób ogólny. Zasada ta postuluje sporządzanie budżetu nie w jednej łącznej kwocie, lecz w sposób rozbudowany, z podziałem na zadania i źródła dochodów państwa oraz rodzaje i formy dochodów i wydatków.

zasada jawności - polega na tym, że społeczeństwo (obywatele) są zaznajomieni z budżetem jego treścią sposobem uchwalania oraz ze sprawowaniem nad nim kontroli. W praktyce oznacza to raczej prezentowanie dochodów i wydatków organom przedstawicielskim, różnym ciałom i organizacjom społecznym.

zasada jasności - (przejrzystości) polega na takiej konstrukcji budżetu i na takim ujęciu dochodów i wydatków, który umożliwia prawidłowe planowanie i łatwość oceny przez parlament i opinie publiczną; służy temu klasyfikacja dochodów i wydatków (działy, paragrafy).

Zasada ogólności- Zakazuje wiązania dochodów z określonym celem ich wydatkowania.Dochody mają służyć pokryciu całości wydatków budżetowych.

6. Podstawowe kategorie dochodów i wydatków budżetowych

Budżet państwa jest to plan finansowy państwa, zestawienie prognozowanych na następny rok budżetowy dochodów i wydatków rządowych, sporządzone przez rząd i zatwierdzone przez parlament, najczęściej w formie ustawy budżetowej.

Dochodami budżetu państwa są środki pieniężne pobierane od podmiotów gospodarczych i gospodarstw domowych przez państwo lub przez odrębny organ samorządu terytorialnego w celu realizacji wydatków zapewniających wypełnienie zadań państwowych.

.

Wydatkami budżetu państwa są środki pieniężne pochodzące z budżetu przeznaczone na finansowanie zadań państwa, jednostek samorządu terytorialnego oraz związków publicznoprawnych. Stanowią kluczową pozycję budżetu, gdyż są podstawą określania środków niezbędnych do sfinansowania.

Wydatki budżetu państwa przeznaczone są na:

Wydatki budżetu państwa dzielą się na :

Wydatki bieżące obejmują:

Wydatki na obsługę Skarbu Państwa obejmują w szczególności wydatki budżetu państwa z tytułu oprocentowania i dyskonta od skarbowych papierów wartościowych, oprocentowania zaciągniętych pożyczek i kredytów oraz wypłat związanych z udzielonymi przez Skarb Państwa poręczeniami i gwarancjami.

Wydatki majątkowe obejmują:

Według ustawy o finansach publicznych zalicza się do dochodów budżetu państwa następujące pozycje:

Dochody budżetu państwa wyniosły w 2009 roku 272 911 504 tyś. zł. w tym największą część stanowiły dochody podatkowe i wyniosły one 249 724,2 mld zł.

Wydatki budżetu państwa wyniosły w 2009 roku 300 097 811 tyś. zł. W tym największą część stanowiły wydatki na różne rozliczenia 96 263 537 mld zł. oraz obowiązkowe ubezpieczenia społeczne i wyniosły one 64 642 138 mld. zł.

7. Pojęcia deficytu budżetowego i długu publicznego oraz związek między nimi

Deficyt budżetowy jest to ujemna różnica między dochodami a wydatkami budżetowymi ustalona dla okresu rozliczeniowego, najczęściej jest nim rok kalendarzowy. Deficyt budżetowy może powstawać z konieczności obsługi długu publicznego. W nowej historii Polski tylko raz wystąpiła niewielka nadwyżka budżetowa.

Deficyt budżetowy możemy podzielić w ujęciu ekonomicznym na:

Jest to faktyczna różnica między wydatkami i dochodami w danym roku budżetowym. Jest sumą dwóch pozostałych deficytów.

Jest to wielkość hipotetyczna, powstająca, gdy dochody i wydatki są realizowane przy pełnym wykorzystaniu zdolności wytwórczych gospodarki. Zjawisko to powoduje konieczność reform strukturalnych i instytucjonalnych w państwie.

Jest rezultatem następujących po sobie okresowych zmian w gospodarce, ożywienia bądź recesji, wpływających na dochody i wydatki budżetowe.

Przyczynami powstawania deficytu budżetowego mogą być:

Źródła pokrycia deficytu budżetowego:

Dług publiczny stanowią zobowiązania wynikające z zaciągniętych kredytów, pożyczek, SPW (skarbowych papierów wartościowych tj. bony i obligacje skarbowe), udzielonych gwarancji i poręczeń.

Przyczyny powstawania długu publicznego:

Źródła pokrycia długu publicznego:

Zapewnienie równowagi finansów publicznych wymaga, aby:

Państwowy Dług Publiczny na koniec grudnia 2009 r. wyniósł 669.992,6 mln zł. Wyrażony w relacji do Produktu Krajowego Brutto wyniósł 49,9%.

8. Moratorium, konwersja, umorzenie i repudiacja w zastosowaniu do długu publicznego

Sposoby zmniejszania długu publicznego

Nadmierny wzrost długu publicznego osłabia aktywność gospodarki. W celu zmniejszenia uciążliwości długu publicznego dla budżetu i gospodarki rząd może podjąć następujące działania:

Moratorium

Konwersja

Pojęcie konwersji długu oznacza zmianę warunków pożyczki i warunków spłaty na inne. Transakcje konwersji długu można określić jako porozumienie polegające na sprzedaży lub zmianie na międzynarodowym rynku finansowym posiadanego przez bank zobowiązania dłużnika. W zależności od tego, co jest przedmiotem wymiany, można wymienić kilka podstawowych transakcji swap:

Do transakcji konwersji długu zalicza się też niekiedy zmianę długu na obligacje oraz wykup długu przez kraje dłużnicze.

Repudiacja

Umorzenie

Umorzenie to okresowe zmniejszenie wartości początkowej

Działania rządu

W stosunku do długu publicznego krajowego rządy niekiedy postępują arbitralnie, nie pytając wierzycieli o zdanie. W przeszłości zdarzało się to często, obecnie rzadziej, gdyż podważa to wiarygodność rządu jako wierzyciela i zamyka mu tym samym dostęp do kredytu na przyszłość. Zmiana warunków spłaty zadłużenia zagranicznego następuje zazwyczaj w wyniku negocjacji i zawarcia nowej umowy, na podstawie której dotychczasowy dług zostaje zastąpiony nowym, albo następuje zmiana formy długu (np. kredyt bankowy zostaje spłacony wyemitowanymi obligacjami), albo dług zostaje częściowo umorzony. Niemniej jednak wystąpienie jakiegoś kraju o zmianę warunków zadłużenia zagranicznego zawsze — nawet w przypadku uzyskania zmiany — negatywnie wpływa na jego reputację finansową i pogarsza rating (wskaźnik poziomu zaufania).

9. Papier wartościowy - akcja: istota, klasyfikacja, funkcjonowanie

Papier wartościowy - jest to dokument uosabiający przysługujący jego posiadaczowi prawa majątkowe. Do najpopularniejszych papierów wartościowych zalicza się akcje, obligacje, bony skarbowe, bony oszczędnościowe, banknoty, czeki i weksle, a także jednostki uczestnictwa w funduszach inwestycyjnych i losy loteryjne.

Tak jak jest w temacie my zajmiemy się terminem akcja. Aby mówic o akcji trzeba wcześniej wspomniec o spółce akcyjnej. Spółka akcyjna jest własnością akcjonariuszy. Każdy, kto posiada choćby jedną akcję spółki jest właścicielem cząstki jej majątku. Jako współwłaściciel spółki, każdy akcjonariusz ma wynikające z tego prawa, tzw. prawa majątkowe, które nie mają żadnego czasowego ograniczenia, bowiem akcje emitowane są na czas nieokreślony. Tak więc akcja jest to instrument emitowany przez przedsiębiorstwo będące spółką akcyjną. Nabywca instrumentu staje się współwłaścicielem spółki i otrzymuje prawo do udziału w zyskach wypracowywanych przez spółkę w ramach dywidend. Akcja jest dokumentem uprawniającym do pobierania dywidendy.

Funkcje akcji:

a) umożliwia bezpośredni udział w przedsięwzięciu (udział finansowy ;czerpanie zysku)

b) umożliwia elastyczny przepływ kapitału ze względu na nieograniczone możliwości nabywania lub zbywania akcji

c) stanowią źródło kapitału na przyszłe inwestycje

d) możliwość kupowania akcji różnych firm ogranicza ryzyko

Rodzaje akcji:

Akcje mogą być imienne lub na okaziciela. Akcja jest imienna, jeżeli zawiera oznaczenie akcjonariusza. Natomiast akcja na okaziciela nie zawiera w swej treści wskazania osoby uprawnionej. Jak również akcje na okaziciela mogą być przedmiotem obrotu giełdowego. Jest to związane z charakterem obrotu giełdowego, którego przedmiotem są jedynie wystandaryzowane instrumenty finansowe, a więc pozbawione cech indywidualnych. Jeśli spółka emitowała kiedykolwiek akcje imienne, muszą one być zamienione na akcje na okaziciela przed wprowadzeniem ich do obrotu giełdowego. Zamiana akcji imiennych na akcje na okaziciela albo odwrotnie może być dokonana na żądanie akcjonariusza, jeżeli ustawa lub statut spółki akcyjnej nie stanowi inaczej. Pomiędzy akcjami imiennymi a akcjami na okaziciela zachodzą następujące różnice:

Ponadto, w odniesieniu do akcji imiennych warto pamiętać, że:

Inny podział akcji wynika z zakresu związanych z nimi uprawnień. Mogą być zatem akcje zwykłe oraz uprzywilejowane. Te pierwsze są najbardziej powszechne na rynkach giełdowych i pozagiełdowych. Nabywcy takich akcji posiadają równe prawa co do dywidendy, liczby głosów na walnych zgromadzeniach i udziału w majątku spółki w przypadku likwidacji. W przypadku akcji uprzywilejowanych rodzaj uprzywilejowania może być także różny. Może dotyczyć:

Akcje uprzywilejowane co do głosu muszą być akcjami imiennymi. Uprzywilejowanie co do dywidendy daje posiadaczowi akcji prawo do otrzymania dywidendy przed posiadaczami akcji zwykłych, ewentualnie prawo do otrzymania dywidendy za ubiegłe lata obrotowe, w których spółka dywidendy nie wypłacała. Dywidenda może być wypłacana przez spółkę jedynie w razie wypracowania zysku. Przywilej co do podziału majątku spółki polega na tym, że akcje uprzywilejowane otrzymują przypadającą na nie część kapitału akcyjnego przed akcjami zwykłymi. Akcje uprzywilejowane co do dywidendy oraz podziału majątku mogą być akcjami na okaziciela.

Bardzo istotnym podziałem z punktu widzenia obrotu giełdowego jest podział na akcje w postaci fizycznej oraz akcje zdematerializowane. Przedmiotem obrotu na giełdzie mogą być tylko akcje nie mające postaci materialnej, a więc istniejące w formie zapisu komputerowego. Dotyczy to także wszystkich innych papierów wartościowych. Jest to cecha wszystkich nowoczesnych giełd na świecie. Przy dziesiątkach tysięcy transakcji i milionach papierów wartościowych sprzedawanych i kupowanych na każdej sesji, tylko ich elektroniczna postać może gwarantować szybkość, niezawodność i bezpieczeństwo obrotu giełdowego.

Możemy jeszcze wyróżnic akcje wg kryterium ze względu na dostępność akcji czyli

a) akcje pojedyncze - jest to dokument, który odpowiada wartości nominalnej jednej akcji

b) akcje zbiorcze (pakiet) - na jednym dokumencie zawarta jest informacja o ilości akcji, ich wartości nominalnej i wartości całkowitej

kryterium formy pokrycia równowartości kapitału

a) akcje gotówkowe opłacane całkowicie lub częściowo - do momentu zarejestrowania spółki możliwe jest by nastąpiło opłacenie minimum 25% wartości kapitału akcyjnego; po zarejestrowaniu spółki należy uregulować resztę kwoty; do momentu uregulowania pełnej wartości na jaką opiewają akcje są one imienne i nie mogą być zbywane, a po opłaceniu całości kapitału zmieniają swój charakter na akcje na okaziciela

b) akcje aportowe-rzeczowe - kapitał ten przed zarejestrowaniem spółki musi być w pełni opłacony; są imienne w okresie dwóch lat do momentu zatwierdzenia sprawozdań finansowych na walnym zgromadzeniu odbywającym się w drugim roku po rozpoczęciu działalności; po tym okresie akcje mogą być zbywane

Emisja akcji

Emisja akcji na rynku publicznym niesie za sobą szereg istotnych korzyści dla firmy. Umożliwia pozyskanie kapitału, zwiększa wiarygodność, prestiż i znajomość marki i przyczynia się do usprawnienia płynności finansowej. Emisja akcji - podstawowy warunek powstania spółki akcyjnej. Wyróżniamy emisje zamkniętą czyli akcje spółki przejmują założyciele, nominalna wartość akcji jest wysoka oraz emisje publiczną czyli

spółka tworzy prospekt emisyjny, przekazuje go do komisji papierów wartościowych i giełd wraz z wnioskiem o wyrażenie zgody na publiczną emisję, jeżeli zgoda zostanie wyrażona firma ogłasza w dwóch ogólnopolskich dziennikach zapisy na akcje i wyznacza bank, który będzie przyjmował zapisy emitent musi uiścić kaucję gwarancyjną równą 5% kapitału w banku, który obsługuje emisję w momencie przyjęcia zapisów na wszystkie akcje firma deponuje akcje w banku i dochodzi do zawiązania spółki okres subskrypcji nie może przekraczać trzech miesięcy - całość ulega umorzeniu a wkłady są zwracane.

Umorzenie akcji

Wspomniałyśmy o emisji akcji czas na umorzenie. Tak więc umorzenie akcji - wiąże się ze zmniejszeniem kapitału akcyjnego; może być realizowane:

„ w ciężar kapitału” przedsiębiorstwa - następuje jednoczesne zmniejszenie kapitału akcyjnego

„ w ciężar zysku” przedsiębiorstwa - nie następuje zmniejszenie kapitału akcyjnego tylko zysk nie jest wypłacany jako dywidenda; akcjonariusze otrzymują akcje użytkowe - zostaje im zwrócona wartość nominalna akcji zwykłych; akcje użytkowe nie dają prawa udziału w zyskach, wypłaty dywidendy, pozostaje prawo głosu i uczestnictwa w walnym zgromadzeniu oraz gdy firma osiąga zyski aby spłacić wierzytelności i pokryć akcje i zostaje zapas - zysk nadzwyczajny, wówczas posiadacz akcji użytkowych otrzymuje pieniądze.

Przejdźmy teraz do ceny akcji. Wyróżniamy trzy wartości:

1) nominalną - cena umieszczona na akcji bądź świadectwie depozytowym i odpowiada jednostce kapitału akcyjnego czyli wynika z podziału kapitału przez liczbę emitowanych akcji

2) emisyjną - cena po jakiej akcja jest oferowana subskrybentom przez emitenta; nie może być niższa od wartości nominalnej i jest stała w całym okresie subskrypcji (wyjątek: akcje oferowane są w formie przetargowej)

3) bieżącą - cena po jakiej można walor sprzedać na rynku; zależy od korzyści jakie może osiągnąć akcjonariusz, sytuacji osiąganej przez firmę, stopnia wiarygodności, sytuacja w całej branży oraz ogólna sytuacja ekonomiczna w kraju.

Na koniec przypomnimy jeszcze o wskaźniki akcji. Wskaźniki rynku kapitałowego należą do grupy wskaźników finansowych, a dokładniej do grupy wskaźników rynkowych, które mają na celu pokazanie relacji między wartościami ze sprawozdań finansowych (np. zysk) a wartościami uzyskiwanymi na rynku kapitałowym (np. cena akcji). Wskaźniki te są oparte na danych pochodzących nie tylko ze sprawozdań finansowych, ale również z rynku. Ułatwiają one ocenę działania przedsiębiorstwa w kontekście funkcjonowania otoczenia zewnętrznego. Stanowią istotne źródło informacji w obecnej sytuacji na rynku.

10.Papier wartościowy - obligacja: istota, klasyfikacja, funkcjonowanie

Definicję określa Ustawa o obligacjach z dnia 29 czerwca 1995r.

Według niej obligacja jest papierem wartościowym emitowanym w serii, w którym emitent stwierdza, że jest dłużnikiem właściciela obligacji (obligatariusza) i zobowiązuje się wobec niego do spełnienia określonego świadczenia.

Dla obligatariusza, obligacja jest formą dowodu udzielonej pożyczki, z której będzie on czerpał korzyści w postaci odsetek. Emitent, wystawca, potwierdza zaciągnięcie określonej kwoty pożyczki i zobowiązuje się do jej zwrotu wraz z odsetkami z ustalonym z góry terminie. Każda obligacja, podobnie jak pożyczka, charakteryzuje się takimi cechami jak: termin wykupu, wartość nominalna, wartość odsetek.

Rola obligacji:

Na rynku obligacji państwo realizuje swoja politykę budżetową i częściowo monetarną. Na rynku obligacji istnieją więc z jednej strony możliwości inwestowania, a z drugiej pozyskiwania kapitału.

Duży udział obligacji rządowych powoduje, że na rynku obligacji rząd może realizować swoja politykę finansową w zakresie równoważenia budżetu państwa oraz może łatwiej zarządzać długiem publicznym. Z kolei bank centralny wykorzystuje rynek obligacji i bonów skarbowych do realizacji celów polityki monetarnej państwa. Dla przedsiębiorstw i władz lokalnych rynek obligacji jest natomiast źródłem kapitału na inwestycje i rozwój.

Obligacje mogą emitować:

1) podmioty prowadzące działalność gospodarczą, posiadające osobowość prawną, a także spółki komandytowo-akcyjne,

2) gminy, powiaty, województwa, zwane dalej „jednostkami samorządu terytorialnego”, a także związki tych jednostek oraz miasto stołeczne Warszawa,

3) inne podmioty posiadające osobowość prawną, upoważnione do emisji obligacji na podstawie innych ustaw,

4) instytucje finansowe, których członkiem jest Rzeczpospolita Polska lub Narodowy Bank Polski, lub przynajmniej jedno z państw należących do Organizacji Współpracy Gospodarczej i Rozwoju (OECD), lub bank centralny takiego państwa, lub instytucje, z którymi Rzeczpospolita Polska zawarła umowy regulujące działalność takich instytucji na terenie Rzeczypospolitej Polskiej i zawierające stosowne postanowienia dotyczące emisji obligacji

- zwane dalej „emitentami”.

Klasyfikacja obligacji:

Obligacje można klasyfikować głównie ze względu na typ remitenta, konstrukcję obligacji i wynikającą z niej długość okresu, na jaki jest emitowana.

Podstawowe grupy emitentów obligacji to:

- rząd

- władze lokalne

- przedsiębiorstwa

Ze względu na długość okresu, na jaki są emitowane obligacje, można wyróżnić:

- obligacje krótkoterminowe (okres do jednego roku)

- obligacje średnioterminowe (1-10 lat)

- obligacje długoterminowe (powyżej 10 lat, w tym także obligacje bez określonego terminu zwrotu, czyli bezterminowe)

Ze względu na sposób oprocentowania wyróżnia się:

- obligacje o zmiennym oprocentowaniu

- obligacje o stałym oprocentowaniu (w tym obligacje o kuponie zerowym)

Zasadniczą cechą obligacji o stałym oprocentowaniu jest to, że stopa ich oprocentowania i wynikająca stąd wartość płatności odsetkowych jest znana z góry, w momencie emisji, i pozostaje niezmienna aż do momentu wykupu. Jest to wygodne zarówno dla emitenta, jak i obligatariusza, gdyż pozwala z całkowitą pewnością określić przyszłe przepływy pieniężne wynikające z obsługi i posiadania obligacji. Są one z reguły obligacjami krótko- i średnioterminowymi z odsetkami płatnymi jeden lub więcej razy w roku.

Obligacje o kuponie zerowym - szczególny przypadek obligacji o stałym oprocentowaniu ze stopą wynoszącą zero. Są one sprzedawane przez emitenta z dyskontem w stosunku do nominału. W okresie do momentu wykupu nie otrzymuje się żadnych odsetek. Po upływie tego okresu jest nam wypłacana wartość nominalna obligacji. Obligacje te silniej, niż te z dodatnimi kuponami reagują na wahania stopy procentowej.

Obligacje o zmiennym oprocentowaniu charakteryzują się regularnymi płatnościami odsetkowymi i końcowym wykupem według wartości nominalnej. Wysokość kuponu nie jest jednak z góry określana dla wszystkich okresów odsetkowych. W momencie emisji znana jest wartość pierwszego kuponu, a jeśli chodzi o następne, podany jest sposób ustalania ich wysokości. Przy obliczeniach dwa istotne elementy to stawka bazowa i marża. Stawka bazowa to punkt odniesienia do ustalenia wysokości kuponu. Rolę stawki bazowej najczęściej pełni poziom inflacji, poziom oprocentowania bonów skarbowych lub poziom międzybankowej stopy procentowej. Marża to dodatkowa premia dla posiadacza obligacji. Wysokość kuponu jest ustalana jako suma bądź iloczyn stawki bazowej i marży.

Konstrukcja obligacji o zmiennym oprocentowaniu powoduje, że kapitał jest oprocentowany według stopy zbliżonej do rynkowej lub nawet wyższej i jest chroniony przed utratą realnej wartości. Gdy chcemy osiągnąć stabilne dochody nie w ujęciu nominalnym a realnym.

Funkcje obligacji

Ryzyko inwestowania w obligacje

Inwestowanie w obligacje, podobnie jak każda inna inwestycja w papiery wartościowe, nie jest pozbawione ryzyka. Wiąże się ono przede wszystkim z okresem trwania inwestycji.

Wśród rodzajów ryzyka dominujących na rynku obligacji można wyróżnić:

- ryzyko stopy procentowej - czyli rynkowe, jest najczęściej spotykanym rodzajem ryzyka związanego z inwestowaniem w obligacje. Ogólnie rzecz biorąc wzrost stopy % powoduje spadek ceny obligacji i na odwrót. Stopień wrażliwości obligacji na zmiany stopy zależy od rodzaju obligacji.

- ryzyko niewypłacalności emitenta - czyli kredytowe, wiąże się z możliwością niewywiązania się emitenta z obowiązków wynikających z umowy tzn. z tego, że od nas wykupi i wypłaci nam odsetki. Praktycznie pozbawione tego ryzyka są obligacje rządowe. Przy samorządach zależy to od realizacji ich budżetów. Najbardziej złożone jest to w przypadku przedsiębiorstw. Ocena sytuacji wymaga analizy sprawozdań finansowych danej firmy. Pewnym zabezpieczeniem przedsiębiorstwa przed niewypłacalnością może być zobowiązanie się do stworzenia funduszu na wykup obligacji

- ryzyko kursowe - wiąże się z inwestowaniem w obligacje nominowane w walucie obcej. Spadek kursu waluty obcej w stosunku do krajowej => spadek wielkości wpływów finansowych wynikających z posiadania obligacji

- ryzyko płynności - wiąże się z trudnościami w zbyciu obligacji na rynku wtórnym w dowolnym momencie. Jest ono tym większe, im mniejsze są obroty danymi obligacjami na rynku wtórnym, wynika najczęściej z niewielkich rozmiarów emisji. Znalezienie nabywcy na posiadane obligacje w danym momencie może być utrudnione i często trzeba zaakceptować niższą cenę. Nie istnieje, gdy trzymamy obligacje do końca, czyli do momentu wykupu

- ryzyko inflacji - stopa inflacji przewyższająca odsetki powoduje realny spadek siły nabywczej płatności odsetkowych. Na ryzyko inflacji narażeni są przede wszystkim inwestujący w obligacje o stałym oprocentowaniu.

Credit rating

Jest to miara (względna) poziomu ryzyka. Pozwala na porównanie wiarygodności podmiotów z różnych rynków finansowych. Ocena credit ratingu informuje o skali ryzyka!

Zależności:

Wyższa ocena => mniejsze ryzyko

Mniejsze ryzyko => niższe odsetki

Niższe odsetki => niższy koszt długu

Skala ocen:

Ogólnie poziom oceny wszystkie A i średnio do trzech B- inwestycyjny, pozostałe- spekulacyjne. Te drugie przynoszą większe zyski, ale ryzyko niewypłacalności jest bardzo wysokie. Oceny wystawiane przez agencje ratingowe mogą się zmieniać, więc należy je śledzić, bo każda taka zmiana oceny szybko odbija się na wycenie posiadanych obligacji.

11. Euroobligacja - transakcje pożyczkowe na międzynarodowym rynku finansowym

Obligacje - papiery wartościowe o charakterze dłużnym. Służą do zaciągania pożyczek. Obligacje nie zależą od wyniku finansowego. Dają ich posiadaczowi prawo do otrzymania procentu o stałej wysokości.

Euroobligacje- „swobodnie zbywalne instrumenty dłużne na okaziciela, których emisji i gwarancji dokonują międzynarodowe syndykaty banków uniwersalnych oraz inwestycyjnych” transakcje dokonywane są na rynku międzynarodowym. W roli nabywców owych papierów występują zazwyczaj inwestorzy, mający siedzibę poza krajem, w którego walucie emisja jest wyrażana. Euroobligacje emitowane są na okres od roku do dwudziestu lat. Istnieje pierwotny rynek euroobligacji (nowo emitowane obligacji) i wtórny (euroobligacje przed terminem ich wykupu).

Emitentem euroobligacji może być każdy podmiot, o ile przepisy dewizowe kraju jego siedziby tego nie zabraniają.

Zasadnicze różnice między euroobligacjami a obligacjami krajowymi można sprowadzić do następujących punktów:

Powodem emitowania euroobligacji najczęściej są niższe koszty uzyskania kapitału i łatwiejszy ich uzyskanie niż w danym kraju.

12. Ryzyko inwestowania w papiery wartościowe

Inwestowanie w papiery wartościowe daje nie tylko możliwość zarabiania, lecz wiąże się z ponoszeniem określonego ryzyka. Im wyższy jest możliwy do osiągnięcia zysk, tym większe ryzyko poniesienia straty.

Prezentację rozpocznę od wyjaśnienia na czym polega koncepcja negatywna i neutralna ryzyka.

Koncepcja negatywna bazując na Słowniku języka polskiego określa ryzyko jako zagrożenie, którego konsekwencją może być szkoda lub strata. Z koncepcją tą wiąże się termin ryzyka czystego, z którym mamy do czynienia jeżeli jedyną alternatywą stanu obecnego jest strata. Natomiast według koncepcji neutralnej ryzyko to z jednej strony zagrożenie a z drugiej szansa. Efektem ryzyka jest różnica pomiędzy oczekiwaniami a wynikiem działania. Różnica ta może być zarówno dodatnia jak i ujemna.

RODZAJE RYZYKA:

MIARY RYZYKA

Wariancja przyjmuje wartości nieujemne. Im wyższa wariancja tym wyższe ryzyko. V=0 oznacza brak ryzyka.

Odchylenie standardowe interpretuje się tak samo jak wariancję.

W odchyleniu standardowym akcji ryzyko jest określane na podstawie odchylenia możliwych stop zwrotu od oczekiwanej stopy zwrotu. Przy takim określaniu ryzyka jednakowo traktowane są odchylenia dodatnie i ujemne. A przecież odchylenie dodatnie oznacza, że zrealizowana stopa zwrotu jest wyższa niż oczekiwana, co nie jest niepokojące dla inwestora. Z kolei wystąpienie odchylenia ujemnego oznacza, że stopa zwrotu jest niższa niż oczekiwana, co jest prawdziwym wyznacznikiem ryzyka dla inwestora. Sytuacja taka jest faktycznie dla inwestora niekorzystna. Przyjmując, że ryzyko powinno być określane na podstawie tylko elementów niepożądanych dla inwestora, czyli ujemnych odchyleń od stopy zwrotu, za miarę ryzyka należy raczej uznać semiodchylenie standardowe.

Symbol _ oznacza funkcję przyporządkowującą wartości nieujemnej tę samą wartość a wartości ujemnej wartość 0.

P(V<=V0-VaR)=alfa

V - wartość inwestycji na koniec okresu, zmienna losowa

V0 - wartośc inwestycji na początku okresu, znana wielkość

Prawdopodobieństwo, że stracimy więcej na inwestycji niż wynosi wartość zagrożona jest niewielkie.

Model Sharpe'a

Podstawą modelu Sharpe'a jest fakt, że stopy zwrotu z akcji zależą od działania czynnika, który można określić jako czynnik rynku. Czynnik ten może być wyrażony indeksem giełdowym, którego wzrostowi towarzyszy wzrost cen większości akcji, a spadkowi - spadek większości cen akcji na giełdzie. Wynika z tego, że stopy zwrotu z akcji pozostają w ścisłym związku z indeksem giełdy. W modelu tym zależność między stopą zwrotu z akcji a stopą zwrotu z rynku wyraża następujące równanie :

R = α + β*Rm + Ut

gdzie:

R - stopa zwrotu akcji,

Rm - stopa zwrotu wskaźnika rynku,

α - wyraz wolny

beta - współczynnik beta

Ut - składnik losowy równania.

Współczynnik beta wskazuje, o ile jednostek w przybliżeniu wzrośnie stopa zwrotu akcji, gdy stopa zwrotu wskaźnika rynku wzrośnie o jednostkę.

Model Sharpe'a ma bardzo ważną interpretację, kluczową w teorii i praktyce portfela. Ilustruje to następujący wzór:

δ^2 = B^2*δ^2M + δ^2ε

δ^2M - wariancja stopy zwrotu wskaźnika rynku

δ^2ε - wariancja skł losowego

Z powyższego wzoru wynika, że wariancja stopy zwrotu akcji jest sumą dwóch składników. Wariancja mierzy ryzyko akcji - ryzyko całkowite, które daje sie przedstawić w postaci dwóch składników. Pierwszy składnik zależy od współczynnika beta i wariancji stopy zwrotu wskaźnika rynku (portfela rynkowego). Składnik ten nazywany jest ryzykiem systematycznym. Drugi składnik to wariancja składnika losowego - ryzyko specyficzne.

Ryzyko całkowite = ryzyko systematyczne + ryzyko specyficzne

ryzyko systematyczne - ta część ryzyka akcji, która zależy od ogólnej sytuacji na rynku akcji. Jest tym wyższe im wyższy jest współczynnik beta tej akcji.

ryzyko specyficzne - część ryzyka, która zależy jedynie od czynników właściwych dla danej akcji (np kondycji finansowej spółki).

Na koniec prezentcji wspomnę o głownych czynnikach ryzka. Dzielimy je na trzy grupy:

Ad 1.

Otoczenie emitenta stanowi zespół czynników niezależnych od emitenta, które oddziałują na jego sytuację gospodarczą i finansową. W szczególności na emitenta oddziałują:

Ad 2.

Drugą grupę czynników ryzyka wynika bezpośrednio z działalności emitenta:

Ad 3.

Ryzyko PAPIERÓW WARTOŚCIOWYCH.

Znacząca część ryzyka inwestycyjnego jest związana z papierami wartościowymi emitenta:

Ryzyko OBLIGACJI

Aby zmniejszyć ryzyko inwestowania w obligacje, niezbędne jest stałe monitorowanie sytuacji finansowej emitenta. Coraz więcej emitentów obligacji posiada nadany rating. Jest to niezależna i obiektywna ocena ryzyka kredytowego podmiotu zaciągającego dług na rynku. Ocenę ratingową wydają agencje ratingowe. Są to specjalistyczne instytucje, które przeprowadzają jakościową klasyfikację dłużnych papierów wartościowych pod kątem wiarygodności finansowej ich emitentów oraz warunków rynkowych.

Kwestii credit ratingu nie będę szerzej omawiać ponieważ jest to temat kolejnej prezentacji.

Ryzyko inwestycyjne na NewConnect

NewConnect jest rynkiem opartym na alternatywnym systemie obrotu, zorganizowanym i prowadzonym przez Giełdę Papierów Wartościowych w Warszawie. Został stworzony z myślą o młodych rozwijających się firmach, działających zwłaszcza w obszarze nowych technologii. To również propozycja GPW dla inwestorów akceptujących podwyższone ryzyko w zamian za potencjalnie wysoki zwrot z inwestycji.