Działalność gospodarcza dzielona jest:

DZIAŁALNOŚĆ OPERACYJNĄ:

1.Podstawowa 2.Pozostała

DZIAŁALNOŚĆ OPERACYJNA

Działalność operacyjna- podst. Powstają koszty, które księgowane są z 3wariantów:

Zespół „4”(dla małych firm)- koszty rodzajowe (Amortyzacja, Zużycie materiałów energii, Usł. Obce)

Zespół „5”(dla dużych firm)- koszty wg, miejsc powstania (koszty pr. podst., wydziałowe, handlowe, zakupu.

Zespół „4 i 5”(uniwersalny)- konto łączące konto 4 i 5: Rozliczenie kosztów.

TYTUŁEM REJESTR. PRZYCHODÓW I KOSZTÓW UZYS. TYCH PRZYCHODÓW

Prowadzone są konta w zespole „7” zakładowego planu kont.

SPRZEDAŻ KSIĘGOWANA JEST 2RAZY: przychodowo, kosztowo.

STATYSTYCZNE USTALENIE WYNIKU FINANSOWEGO- każdy podm. gosp. Musi ustalić wynik finansowy brutto i naliczyć i odprowadzić do Skarbówki zaliczkę na podatek dochodowy od os. prawnych.

Kategorie statystycz. ustalania wyniku finansowego:

1.Przychody ze sprzedaży

2.Koszty uzyskane przychodów

Wynik Brutto na sprzedaży

3. Koszty zarządu

4. Koszty sprzedaży (handlowe)

Wynik netto na sprzedaży

5. Pozostałe przychody operacyjne

6. Pozostałe koszty operacyjne

wynik operacyjny

7.Przychody finansowe

8.Koszty finansowe

Wynik brutto na działalności gospodarczej

9. Straty i zyski nadzwyczajne

WYNIK FINANSOWY BRUTTO x19% PODATEK DOCHOD. OD OS. PRAWNYCH

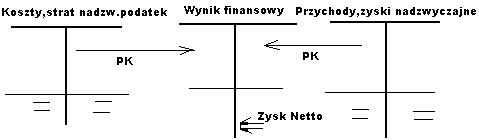

ZAMYKANIE KSIĄG HANDLOWYCH: na dzień 31.12 w sposób księgowy ustalany jest wynik finans., gdzie na konto WYNIK FINANSOWY (WF), należy przeksięgować przychody i koszty uszysk. tych przychodów.

Wyszukiwarka

Podobne podstrony:

fizjologia sciaga, notatki, WSTiH, WstiH 3

Zarzadzanie Operacyjne sciaga 5, notatki, WSTiH

fizjologia sciaga, notatki, WSTiH, WstiH 3

zarządzanie finansami ściaga, notatki, WSTiH

fizjologia sciaga, notatki, WSTiH, WstiH 3

sciaga mark usl gastro, notatki, WSTiH, WstiH 3

sciaga+z+zagospoda, notatki, WSTiH, WstiH 3

sciaga systemy2, notatki, WSTiH, WstiH 3

sciaga finanse2, notatki, WSTiH, WstiH 3

sciaga tur morska, notatki, WSTiH, WstiH 3

essej-gdasnk, notatki, WSTiH

jedzenie i opis zabytkow, notatki, WSTiH, WstiH 3

finanse pytania 2, notatki, WSTiH, WstiH 3

ststyst sciaga, Szkoła WSTiH, szkola4semetr, statystyka 2 rok

pytania 2 rzedy 1, notatki, WSTiH, WstiH 3

Metody i techniki obsugi ruchu tur 1, notatki, WSTiH, WstiH 3

BUdapeszt -Chorwacja27[1].04 .07, notatki, WSTiH, WstiH 3

Obiektyw w rekach artystow, notatki, WSTiH

więcej podobnych podstron