Przykładowe zadania wraz z rozwiązaniami

Zadanie 1

Ustal w spółce „ROL” kapitał obrotowy netto i zapotrzebowanie na kapitał obrotowy netto na koniec 2005 roku oraz prognozowane zapotrzebowanie na kapitał obrotowy netto na koniec 2006 roku w warunkach wzrostu sprzedaży dziennej z 5 900 zł do 6 500 zł. Podaj, w jaki sposób spółka powinna pokryć dodatkowe zapotrzebowanie na kapitał obrotowy netto, przy założeniu, że nie zmieni się polityka finansowa wobec odbiorców i dostawców oraz w zakresie zapasów. Poziom środków pieniężnych zmieni się liniowo do sprzedaży, rozliczenia międzyokresowe czynne będą wynosić na koniec roku 4000 zł zaś rozliczenia międzyokresowe bierne 1400 zł

Podstawowe dane spółki na koniec 2005 roku kształtują się następująco:

1. Zapasy 177 000 zł

2. Należności 247 800 zł

3. Środki pieniężne 29 500 zł

4. Rozliczenia międzyokresowe czynne 5 700 zł

5 Zobowiązania krótkoterminowe 300 600 zł

w tym kredyty krótkoterminowe 100 000 zł

6. Rozliczenia miedzyokresowe bierne 2 400 zł

Najlepiej będzie obliczyć wielkość poszczególnych pozycji bilansu na koniec roku i sporządzić zestawienie bilansowe w części dotyczącej aktywów bieżących oraz zobowiązań bieżących na początek i koniec 2006 roku.

KON = Aktywa bieżące - Zobowiązania bieżące

KON na początku okresu = 460 000 - 303 000 = 157 000 zł

ZKON = Kapitał obrotowy netto - Saldo netto środków pieniężnych + zobowiązania

przeterminowane,

ZKON = 157 000 - ( 29 500 - 100 000) + 0 = 227 500 zł

Struktura pokrycia tego zapotrzebowania jest następująca:

- kapitał obrotowy netto 157 000 zł

- saldo netto środków pieniężnych 70 500 zł

Spółka ma mniejszy kapitał obrotowy niż zapotrzebowanie na ten kapitał, stąd przywróciła równowagę kapitałową poprzez zaciągnięcie kredytu krótkoterminowego.

Zadłużenie efektywne krótkoterminowe stanowiące różnicę między zaciągniętymi kredytami krótkoterminowymi a posiadanymi środkami pieniężnymi wynosi 70 500 zł.

Obliczymy teraz cykle zapasów, należności i zobowiązań krótkoterminowych (bez kredytów), które obrazują politykę finansową, jaką spółka prowadziła na początku analizowanego okresu.

Cykl zapasów na początku okresu = ![]()

Cykl należności na początku okresu =![]()

Cykl środków pieniężnych = ![]()

Cykl zobowiązań krótkoterminowych (bez kredytów) = ![]()

Prognozę stanu poszczególnych pozycji bilansowych obliczono jako iloczyn wskaźników cyklu oraz prognozy dziennej sprzedaży w 2006 r.

Zapasy końcowe = cykl zapasów • sprzedaż dzienna prognozowana

Zapasy końcowe = 30 dni • 6 500 = 195 000 zł

Należności końcowe = cykl należności • sprzedaż dzienna prognozowana

Należności końcowe = 42 dni • 6 500 = 273 000 zł

Środki pieniężne na koniec okresu = cykl środków pieniężnych • sprzedaż dzienna prognozowana

Środki pieniężne na koniec okresu = 5 dni • 6 500 = 32 500 zł

Zobowiązania krótkoterminowe (bez kredytów) =

= cykl zobowiązań krótkoterminowych • sprzedaż dzienna prognozowana

Zobowiązania krótkoterminowe(bez kredytów) końcowe = 34 dni • 6500 = 221 000 zł

Sporządzimy teraz zestawienie bilansowe aktywów bieżących i źródeł ich finansowania. Do wykazania niedoboru środków pieniężnych przyjęliśmy założenie, że nie zmieni się poziom kapitału długoterminowego i poziom kredytów krótkoterminowych.

Zestawienie aktywów obrotowych i źródeł ich finansowania w spółce „ROL”

Aktywa bieżące |

Stan początkowy zł |

Stan końcowy zł |

Źródła finansowania |

Stan początkowy Zł |

Stan końcowy zł |

Zapasy Należności Inwestycje krótkoterminowe Rozliczenia międzyokresowe |

177 000 247 800 29 500 5 700 |

195 000 273 000 32 500 4 000 |

Kapitały długoterminowe Kredyty krótkoterminowe Zobowiązania krótkoterminowe (bez kredytów) Zobowiązania przeterminowane Rozliczenia międzyokresowe |

157 000 100 000 200 600

0 2 400 |

157 000 100 000 221 000

25 100 1 400 |

Suma |

460 000 |

504 500 |

Suma |

460 000 |

504 500 |

Źródło: opracowanie własne

Na koniec roku kapitał obrotowy netto oraz zapotrzebowanie na ten kapitał będzie wynosiło:

Zobowiązania bieżące = 100 000 + 221 000 + 25 100 + 1 400 = 347 500 zł

KON = 504 500 - 347 500 = 157 000 zł

ZKON = 157 000 - (32 500 - 100 000) + 25 100 = 249 600 zł

Struktura pokrycia tego zapotrzebowania będzie następująca:

- kapitał obrotowy netto 157 000 zł

- zadłużenie efektywne (100 000 - 32 500) = 67 500 zł

- zobowiązania przeterminowane 25 100 zł

Zapotrzebowanie na kapitał obrotowy netto na początku roku wynosiło 227 500 zł zaś na koniec roku wynosi 249 600 zł. Przyrost zapotrzebowania na kapitał obrotowy wynosi więc 22 100 zł. Przyrost środków pieniężnych o 3000 zł spowodował spadek zadłużenia efektywnego o taką samą kwotę.

Spółka może zaciągnąć dodatkowe kredyty bankowe, wykorzystać faktoring, wyemitować krótkoterminowe papiery dłużne, ograniczyć wypłaty dywidend z wygospodarowanego zysku i pozostawić zysk na zasilenie kapitału obrotowego netto.

Zadanie 2

Przedsiębiorstwo cukiernicze X potrzebuje rocznie 150000 kg surowca do produkcji kilku asortymentów wyrobów cukierniczych. Zużycie tego materiału rozkłada się równomiernie w ciągu roku. Cena zakupu jednego kilograma tego surowca wynosi 58 zł, a koszt stały zamówienia 300 zł. Przedsiębiorstwo wykorzystuje do transportu tego surowca samochody chłodnie. Koszty utrzymania jednostki zapasów tego surowca w skali roku wynoszą 3,80 zł, a partię nowej dostawy należy zamawiać z 5-dniowym wyprzedzeniem.

Jaką politykę zakupów powinno prowadzić przedsiębiorstwo, aby nie dopuścić do utrzymywania nadmiernych zapasów i generowania wysokich kosztów z tym związanych? Aby odpowiedzieć na to pytanie należy obliczyć optymalną partię dostawy, optymalny zapas, liczbę dostaw w ciągu roku i łączne koszty zapasów.

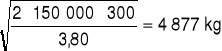

1. Optymalna partia dostaw wyniesie

EOQ =

2. Liczba dostaw w ciągu roku będzie wynosić:

![]()

dostaw

3. Dostawy będą realizowane co 12 dni

![]()

dni

4. Dzienne zużycie surowca wyniesie 411 kg

![]()

kg

5. Przeciętny stan zapasów utrzymywany w magazynie stanowiący połowę optymalnej partii dostawy będzie wynosił 2 439 kg.

![]()

kg

6. Minimalny poziom zapasów, przy którym należy dokonać kolejnego zamówienia wyniesie 2055 kg

Zmin = 5 dni ▪ 411 = 2 055 kg

7. Łączne koszty zapasów w warunkach zamawiania optymalnej partii dostawy wyniosą:

Ku = 2 439 ▪ 3,80= 9 268,2 zł

Kz = 31 ▪ 300 = 9 300,0 zł

Ku+z = 18 568,2 zł

Zadanie 3

Oblicz nominalną i efektywną stopę kredytu kupieckiego dla trzech sytuacji:

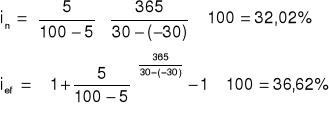

I. firma udziela 5% opustu za przedpłatę na 30 dni przed datą wystawienia faktury,

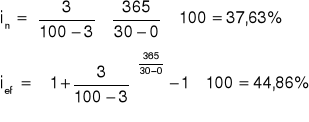

II. 3% opustu za płatność gotówkową przy 30 - dniowym terminie płatności faktur,

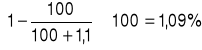

III. Ustal jaki poziom opustu zrównoważy koszt faktoringu wynoszący 1,1% w skali 1 miesiąca przy odsetkach płatnych w terminie płatności faktury

Sytuacja I

Stopa nominalna i efektywna dla warunków przedpłaty na 30 dni przed datą wystawienia faktury wynosi

Sytuacja II.

Stopa nominalna i efektywna w warunkach płatności gotówkowej czyli w dniu wystawienia faktury

III. Równoważny do kosztów faktoringu wynoszących 1,1% dla okresu 1 miesiąca będzie opust wynoszący 1,09%.

io =

Ustalenie takiego opustu dla celów porównania kosztów alternatywnego źródła finansowania ma niebagatelne znaczenie przy wysokiej wartości obrotu.

lpt = ![]()

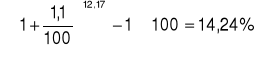

Roczna stopa nominalna i efektywna dla faktoringu wynosi:

in = ![]()

1,1 ▪ 12,17 = 13,38%

ief =

%

Najtańszym źródłem finansowania spośród zaprezentowanych powyżej jest faktoring

Aktywa obrotowe są równe aktywom bieżącym, gdyż w strukturze aktywów obrotowych w analizowanym przykładzie nie ma należności powyżej 12 miesięcy.

Zobowiązania bieżące stanowią w analizowanym przykładzie sumę zobowiązań krótkoterminowych i rozliczeń międzyokresowych biernych

Wyszukiwarka

Podobne podstrony:

Grono test Szczepankowski - Finanse przedsiebiorstw, WSFiZ Pawia, finanse przedsiębiorstw

2009 przykładowe zadanie z Kol 2 rozwiązanie zad 3

Zadania ze sprawozdań, Finanse przedsiębiorstw - ćwiczenia

obliczone wskaźniki - rozwiązania, Finanse przedsiebiorstw

FiR-przykladowe zadania z dynamiki i korelacji, Finanse i rachunkowość, 3 semestr, statystyka

Przykładowe zadania z chemii (rozwiązane, UWM Weterynaria, Chemia

2009 przykładowe zadanie z Kol 2 rozwiązanie zad 5

2009 przykładowe zadanie z Kol 2 rozwiązanie zad 2

2009 przykładowe zadanie z Kol 2 rozwiązanie zad 1

2009 przykładowe zadanie z Kol 2 rozwiązanie zad 5

2009 przykładowe zadanie z Kol 2 rozwiązanie zad 1

2009 przykładowe zadanie z Kol 2 rozwiązanie zad 2

2009 przykładowe zadanie z Kol 2 rozwiązanie zad 3

Finanse przedsiebiorstw -przykładowe zadania, finanse

zadanie do rozwiązania, studia, finanse przedsiębiorstwa

03 Amortyzacja w finansach przedsiebiorstw rozwiazania

więcej podobnych podstron