1. Miejsce rynku kapitałowego na rynku finansowym.

Rynek finansowy stanowi miejsce zawierania transakcji mających za przedmiot kapitał finansowy, na którym działają dwie kategorie uczestników: pożyczkobiorcy i pożyczkodawcy. Na rynku tym następuje zderzenie podaży tego kapitału, tworzonej przez podmioty mające nadwyżki finansowe i poszukujące możliwości korzystnych inwestycji, z popytem kreowanym przez podmioty chcące pozyskać środki finansowe na cele inwestycyjne lub konsumpcyjne. Na rynek finansowy składają się dwa zasadnicze segmenty:

rynek pieniężny

rynek kapitałowy

Rynek pieniężny jest rynkiem na którym zawierane są transakcje finansowe o terminie spłaty krótszym niż jeden rok. Oznacza to, że środki pozyskane na tym rynku są wykorzystywane na bieżące potrzeby pożyczkobiorcy np. na uzupełnienie kapitału obrotowego, nie zaś na cele inwestycyjne. Jest to rynek najbardziej płynnych instrumentów finansowych, cechujący się jednocześnie największym bezpieczeństwem. Do najważniejszych instrumentów wykorzystywanych na tym rynku należą: weksle, czeki, certyfikaty depozytowe, krótkoterminowe kredyty i lokaty bankowe, bony skarbowe.

W odróżnieniu od rynku pieniężnego rynek kapitałowy umożliwia pozyskiwanie środków finansowych na cele inwestycyjne. Na rynku kapitałowym zawierane są transakcje o charakterze średnio- i długoterminowym, co oznacza, że termin ich realizacji jest dłuższy niż rok. Należy tu jednak dodać, że na rozwiniętych rynkach kapitałowych do transakcji długoterminowych zalicza się transakcje o terminie realizacji dłuższym niż cztery lata a w sytuacji gdy dana operacja finansowa ma termin krótszy niż cztery lata traktowana jest jako krótkoterminowa.

Specyficznym segmentem rynku finansowego jest rynek walutowy. Rynek walutowy jest ogniwem łączącym rynki pieniężne i kapitałowe różnych państw, nie będąc jednocześnie ani rynkiem pieniężnym, ani kapitałowym, jako że na rynku walutowym zawierane są transakcje walutowe zarówno krótkoterminowe (charakterystyczne dla rynku pieniężnego), jak i długoterminowe (charakterystyczne dla rynku kapitałowego). Zakupione na rynku walutowym środki płatnicze obcych państw mogą być wykorzystane do spłaty zobowiązań wynikających z podpisanych umów, do nabywania różnego rodzaju aktywów na rynku wewnętrznym danego kraju (gdy np. inwestorzy niemieccy kupują złotówki, za które potem nabywają polskie bony skarbowe), a także w celach spekulacyjnych i interwencyjnych (bank centralny dokonuje transakcji na rynku walutowym dla utrzymania kursu waluty krajowej na pożądanym poziomie). Gra popytu i podaży na tym rynku prowadzi do ustalenia się kursów walutowych.

Rynek kapitałowy tworzą trzy elementy: rynek kredytowy (lokaty i kredyty średnio- i długoterminowe), rynek hipoteczny (nieruchomości zabezpieczone hipoteką) oraz rynek papierów wartościowych. Należy tu podkreślić, że przedstawiony powyżej podział jest tylko jednym z możliwych podziałów rynku kapitałowego.

W zależności od przyjętego kryterium rynek papierów wartościowych można podzielić na:

Rynek publiczny i prywatny

Rynek pierwotny i wtórny

Rynek giełdowy i pozagiełdowy

Rynek publiczny i prywatny

O rynku publicznym mówimy wówczas, gdy papiery wartościowe są oferowane do sprzedaży szerokiemu kręgowi potencjalnych odbiorców. W Polsce zagadnienie to jest regulowane art. 2. ustawy „Prawo o publicznym obrocie papierami wartościowymi” z dnia 21 sierpnia 1997 r., który brzmi:

Publicznym obrotem papierami wartościowymi, zwanym dalej "publicznym obrotem", jest proponowanie nabycia lub nabywanie emitowanych w serii papierów wartościowych, przy wykorzystaniu środków masowego przekazu albo w inny sposób, jeżeli propozycja skierowana jest do więcej niż 300 osób albo do nie oznaczonego adresata.

Rynek publiczny jest rynkiem regulowanym, co zgodnie z ustawą oznacza, że:

w obrocie na tym rynku znajdują się tylko papiery wartościowe dopuszczone do publicznego obrotu,

przy kojarzeniu ofert nabycia i zbycia tych papierów musi być zapewniony powszechny i równy dostęp do informacji rynkowej w tym samym czasie,

zachowane są jednakowe warunki nabywania i zbywania tych papierów.

Kolejną bardzo istotną cechą rynku publicznego jest to, że obrót na tym nim może być dokonywany tylko i wyłącznie za pośrednictwem spółek lub banków prowadzących działalność maklerską. Podobnie w przypadku oferty publicznej (emisji akcji lub obligacji) obowiązkowe jest korzystanie z pośrednictwa domu maklerskiego.

Rynek prywatny (niepubliczny) jest rynkiem niezorganizowanym i niesformalizowanym. Do tego rynku nie znajdują zastosowania przepisy ustawy „Prawo o publicznym obrocie papierami wartościowymi”, a aktami prawnymi regulującymi obrót na tym rynku są kodeks cywilny i handlowy. Do zawierania transakcji na tym rynku dochodzi w drodze osobistych negocjacji pomiędzy zainteresowanymi stronami bądź za pośrednictwem maklerów, zawsze jednak z pominięciem instytucji rynku publicznego.

Rynek pierwotny i wtórny

Na rynku pierwotnym dochodzi do sprzedaży nowo wyemitowanych papierów wartościowych. Na rynku tym nie jest dokonywany obrót tymi walorami lecz jedynie ich sprzedaż pierwotnym inwestorom, w wyniku czego następuje transformacja kapitału na papiery udziałowe (akcje) lub wierzytelnościowe (obligacje). Jeżeli emisja będzie miała charakter publiczny to, zgodnie z wymogami polskiego prawa, emitent jest zobowiązany do korzystania z pośrednictwa domu maklerskiego. W takim przypadku na rynku pierwotnym wystąpią następujące podmioty: emitent, pośrednik i inwestorzy. Bardzo często emitenci w celu zagwarantowania sobie powodzenia emisji podpisują umowy gwarancyjne (z bankiem, domem maklerskim, a w przypadku dużych emisji, z konsorcjum banków) na mocy których gwarant zobowiązuje się do objęcia nie sprzedanych na rynku pierwotnym walorów. Uwzględniając powyższą uwagę możemy stwierdzić, że na rynku pierwotnym mamy następujące podmioty: emitenta, pośrednika, gwaranta oraz inwestorów.

Na wtórnym rynku papierów wartościowych dochodzi do zawierania transakcji kupna-sprzedaży walorów wyemitowanych i zakupionych na rynku pierwotnym. Istnienie wtórnego rynku jest warunkiem koniecznym dla powodzenia emisji na rynku pierwotnym. Brak rynku wtórnego oznaczałby dla inwestorów konieczność zamrożenia kapitału na dłuższy okres czasu, niską płynność papierów wartościowych, a w rezultacie brak zainteresowania inwestycjami w te walory. Emitenci z kolei zostaliby pozbawieni możliwości zgromadzenia kapitału inwestycyjnego, co prowadziłoby do ograniczenia ich zdolności do ekspansji i rozwoju. Dobrze rozwinięty i płynny wtórny rynek kapitałowy spełnia w gospodarce następujące, bardzo ważne funkcje ekonomiczne:

Dokonuje wyceny kapitału na podstawie kształtowanie się rynkowych cen papierów wartościowych,

Wpływa na mobilizację kapitału poprzez kształtowanie się trendów koniunktury znajdujących się w obrocie papierów wartościowych,

Umożliwia transformację kapitału na różne instrumenty rynku kapitałowego, a także jego przepływ na różne rynki.

Rynek giełdowy i pozagiełdowy.

Rynek giełdowy i pozagiełdowy są częścią rynku publicznego. Obrót giełdowy charakteryzuje się największym bezpieczeństwem i bardzo dobrą organizacją. Jest to obrót poddany ścisłym regulacjom prawnym i określonym procedurom postępowania, ma charakter publiczny. Aby emitent mógł wprowadzić wyemitowane przez siebie papiery wartościowe do obrotu giełdowego musi on spełnić szereg warunków dotyczących: kapitału, wielkości emisji, osiąganych zysków i prowadzenia wymaganej polityki informacyjnej. Dzięki tak surowym kryteriom dopuszczeniowym w obrocie giełdowym znajdują się papiery wartościowe renomowanych przedsiębiorstw co dodatkowo przekłada się na zwiększenie bezpieczeństwa inwestycji. W Polsce rynek giełdowy podzielony jest na trzy części: rynek podstawowy, równoległy i wolny.

Na znaczących rynkach kapitałowych coraz większą rolę zaczyna jednak odgrywać obrót pozagiełdowy, określany mianem OTC, czyli over the counter market. W obrocie tym znajdują się walory tych firm które nie chcą, bądź nie mogą, spełnić wszystkich wymagań obrotu giełdowego. Mniejsze wymagania stawiane podmiotom notowanym w obrocie pozagiełdowym oznaczają także wyższe ryzyko takich inwestycji. Z rynków pozagiełdowych korzystają najczęściej młode ale dynamicznie rozwijające się spółki, zwłaszcza z sektora high-tech, czyli wysokich technologii, które, ze względu na duże ryzyko inwestycyjne nie mogą uzyskać kredytu bankowego. Najważniejszymi rynkami pozagiełdowymi na świecie są: NASDAQ w Stanach Zjednoczonych, techMark w Wielkiej Brytanii i Neuer Markt w Niemczech. W Polsce ich odpowiednikiem jest Centralna Tabela Ofert.

2. Polski system finansowy w latach 1945-1989.

Po drugiej wojnie światowej nie pojawiły się, głównie ze względów ideologicznych, takie instrumenty finansowe jak akcje czy obligacje. Nie reaktywowano również dobrze prosperującej przed wojną giełdy warszawskiej, na której w 1939 r. notowano 130 różnych rodzajów papierów wartościowych procentowych i dywidendowych. Najważniejszym źródłem finansowania w gospodarce stały się rozdzielane centralnie kredyty bankowe. Cały system bankowy został upaństwowiony i podporządkowany Narodowemu Bankowi Polskiemu, który spełniał funkcje banku emisyjnego, rozliczeniowego i komercyjnego. Obok NBP istniały jeszcze Bank Handlowy SA obsługujący polską wymianę zagraniczną, Bank Polska Kasa Opieki SA obsługujący ludność w zakresie operacji dewizowych oraz Bank Gospodarki Żywnościowej zajmujący się obsługą rolnictwa. Do lat siedemdziesiątych funkcjonował także bank Powszechna Kasa Oszczędności, później wchłonięty przez NBP. W bardzo ograniczonym zakresie wykorzystywano czeki i weksle. Weksle stosowano niekiedy jako formę zabezpieczenia w transakcjach pomiędzy osobami fizycznymi a jednostkami gospodarki uspołecznionej: przy udzielaniu pożyczek osobom fizycznym lub w sytuacjach gdy osobom tym powierzano nadzór nad mieniem, co powiązane było z odpowiedzialnością materialną. Nieco szerzej wykorzystywano czeki, zwłaszcza po 1974r., od kiedy osoby fizyczne mogły otwierać rachunki oszczędnościowo-rozliczeniowe i przy pomocy czeków dysponować środkami zgromadzonymi na tych rachunkach. Inne instrumenty rynku kapitałowego nie były emitowane aż do 1985r., kiedy wydano rozporządzenie Rady Ministrów regulujące zasady obrotu i emisji obligacji. Jednakże ze względu na liczne ograniczenia (emitentem mogło być tylko przedsiębiorstwo państwowe, zakaz nabywania obligacji przez inwestorów indywidualnych, konieczność ubiegania się o zgodę na w Ministerstwie Finansów przy każdej emisji) obligacje te nie mogły wówczas spełniać takiej roli, jaką odgrywają w rozwiniętej gospodarce rynkowej, to jest alternatywnego do kredytu bankowego lub emisji akcji źródła pozyskiwania kapitału na cele inwestycyjne. Pierwsza, po 1945r., ustawa regulująca emisję i obrót obligacjami została uchwalona pod koniec 1988r., stanowiąc istotny postęp w stosunku do rozporządzenia z 1985r.: umożliwiała emisję obligacji innym niż przedsiębiorstwa państwowe podmiotom (radom narodowym, jednostkom gospodarki nieuspołecznionej, fundacjom prowadzącym działalność gospodarczą i, na podstawie przepisów prawa bankowego, bankom). Poszerzono także krąg potencjalnych nabywców obligacji o inwestorów indywidualnych. Pomimo wprowadzonych zmian, obligacje nie cieszyły się powodzeniem; przeprowadzono zaledwie kilka emisji. Jest zatem oczywiste, że w ówczesnych warunkach, głównie z przyczyn systemowych i ideologicznych nie mógł powstać, rozwinąć się i prawidłowo funkcjonować rynek papierów wartościowych. Nie mógł on bowiem działać w ramach centralnie sterowanej gospodarki, w której bank centralny pozbawiony był niezależności, przedsiębiorstwa nie kierowały się rachunkiem ekonomicznym a wykorzystywanie w obrocie gospodarczym papierów wartościowych było ograniczone do minimum.

3. Polski rynek kapitałowy po 1989 r.

W drugiej połowie 1989 r. rozpoczął się długotrwały, kosztowny i wymagający wielu wyrzeczeń proces transformacji, mający na celu przekształcenie nieefektywnej, centralnie sterowanej polskiej gospodarki w prężną i stabilną gospodarkę rynkową. Architektem i głównym wykonawcą polityki reform systemowych był minister finansów w rządzie Tadeusza Mazowieckiego Leszek Balcerowicz. Opracował on i wdrożył program reform ekonomicznych, które w pierwszej fazie miały doprowadzić do stabilizacji gospodarki poprzez:

Zliberalizowanie systemu kształtowania cen

Zredukowanie deficytu budżetu państwa

Zahamowanie nadmiernego wzrostu popytu konsumpcyjnego

Odejście od polityki preferencji kredytowych i urealnienie stóp procentowych

Wprowadzenie pełnej wymienialności złotego i stabilizację kursu dolara

Jak widać, budowa rynku kapitałowego w Polsce nie została zaliczona do priorytetowych zadań rządu Tadeusza Mazowieckiego. Niemniej, potrzeba utworzenia rynku kapitałowego (a w szczególności rynku papierów wartościowych) była bardzo wyraźna. Wynikała ona bezpośrednio z roli, jaką odgrywa giełda papierów wartościowych w rozwiniętej gospodarce kapitalistycznej. Jest ona nie tylko miejscem mobilizacji kapitału i zawierania transakcji kapitałowych, ale pełni również inne istotne funkcje ekonomiczne: umożliwia przepływ kapitału od podmiotów posiadających wolne środki do podmiotów gospodarczych, ocenę rentowności inwestycji oraz informuje o aktualnej wartości rynkowej spółek notowanych na giełdzie co może być impulsem do podjęcia określonej decyzji inwestycyjnej. Twórcy polskiego rynku papierów wartościowych stanęli przed wyjątkowo trudnym zadaniem, albowiem pięćdziesięcioletnia przerwa w funkcjonowaniu giełdy sprawiła, iż konieczne było jej budowanie niemalże od podstaw. Urzędnicy Ministerstwa Przekształceń Własnościowych, którzy byli odpowiedzialni za stworzenie zrębów rynku kapitałowego w Polsce, musieli opracować projekty uregulowań prawnych, utworzyć odpowiednie instytucje, zapewnić bazę materialną dla giełdy, przygotować specjalistów do pracy w otoczeniu giełdy, wreszcie przygotować do prywatyzacji i sprzedać akcje przedsiębiorstw, które w przyszłości miały być notowane na parkiecie. Co więcej, niezbędne było zajęcie się działalnością informacyjną i edukacją społeczeństwa, gdyż dla większości Polaków giełda papierów wartościowych była instytucją nieznaną, do której odnoszono się początkowo bardzo sceptycznie. Z punktu widzenia historii polskiej giełdy papierów wartościowych do dwóch szczególnie ważnych wydarzeń doszło w 1991 r. Pierwszym z nich było uchwalenie przez Sejm 22 marca 1991 r. ustawy „Prawo o publicznym obrocie papierami wartościowymi i funduszach powierniczych”, która stworzyła podstawy prawne dla kształtującego się rynku papierów wartościowych oraz 16 kwietnia 1991r., kiedy odbyła się pierwsza sesja giełdowa, na której notowano walory pięciu spółek.

4. Powstanie polskiej giełdy papierów wartościowych.

Prace nad utworzeniem giełdy papierów wartościowych rozpoczęły się już jesienią 1989r. Kierował nimi Pełnomocnik Rządu d/s Przekształceń Własnościowych Krzysztof Lis. Jego zadaniem było zapoczątkowanie prywatyzacji przedsiębiorstw państwowych i stworzenie fundamentów dla rozwoju rynku kapitałowego. W tworzeniu rynku kapitałowego w Polsce bardzo dużą rolę odegrali: pierwszy przewodniczący Komisji Papierów Wartościowych Lesław Paga, obecny Prezes Giełdy Wiesław Rozłucki, ówczesny Dyrektor Notowań Piotr Szeliga oraz prof. Grzegorz Domański, który był jednym z autorów ustawy „Prawo o publicznym obrocie papierami wartościowymi i funduszach powierniczych”.

Polska giełda papierów wartościowych powstała dzięki merytorycznej i finansowej pomocy Francji. W czerwcu 1990 r. Wiesław Rozłucki pojechał do Francji aby zapoznać się z funkcjonowaniem giełdy w Lyonie i propozycjami strony francuskiej. Swoją ofertę przedstawili również Amerykanie, ale okazała się ona mało konkretna i mglista w związku z czym nie była możliwa do przyjęcia i realizacji. Ponieważ oferta francuska była zdecydowanie lepsza (ze względu na jej kompleksowość: Francuzi zobowiązywali się do wdrożenia i nadzorowania systemu, oddelegowania kilku ekspertów do Polski, szkolenia maklerów) została zaakceptowana przez stronę polską. Zgodę na patronat francuski wyrazili ówcześni ministrowie: finansów Leszek Balcerowicz i przekształceń własnościowych Waldemar Kuczyński, zaś umowa o współpracy została podpisana w październiku 1990r. Przez następne pół roku (do marca 1991) trwały prace nad organizacją giełdy. Ogrom pracy związany z tym zadaniem spoczywał na barkach zaledwie sześciu osób. Pod koniec 1989r. sprzedano akcje pierwszych pięciu przedsiębiorstw, a 16 kwietnia 1991 r. odbyła się pierwsza sesja giełdowa. Napłynęło na nią 112 zleceń kupna-sprzedaży, a obroty wyniosły ok. 2000 dolarów. Pierwszymi spółkami notowanymi na warszawskim parkiecie były: Exbud, Krośnieńskie Huty Szkła, Tonsil, Próchnik oraz Śląskie Fabryki Kabli. Początkowo odbywała się jedna sesja giełdowa w tygodniu podczas której ustalano jednolity kurs dnia. Oto jak wspomina tę historyczną sesję jeden z twórców polskiej giełdy papierów wartościowych Piotr Szeliga:

„Planowaliśmy rozruch wcześniej, ale jak to zwykle bywa w Polsce nastąpił pewien poślizg i pierwsza sesja odbyła się 16 kwietnia 1991 r. Sceneria tego wydarzenia przypominała trochę historię ze znanego filmu „Żądło”. Na sali giełdowej wszystko było pożyczone: stoły, krzesła, komputery itd. Na jeden dzień malarze dostali wolne. Mieliśmy obawy, czy na tej pierwszej sesji dojdzie do ustalenia kursów, czy oferty kupna i sprzedaży „zejdą” się. Jak wiadomo, giełda jest głównie po to, aby były ceny i obroty, reszta jest już mniej ważna. Na szczęście zgłoszone oferty kupna i sprzedaży zbiegły się i powstały transakcje. [...] Po sesji giełdowej pooddawaliśmy wszystkie pożyczone stoły, krzesła i komputery, wrócili malarze. Gdyby ktoś następnego dnia przyszedł do sali notowań, mógłby być trochę przerażony. Po sali chodzą jacyś robotnicy, remont w toku, a faceci zwinęli interes, zgarnęli pieniądze i ślad po nich zaginął. Takie właśnie były początki.”

5. Architektura polskiego rynku kapitałowego.

Pierwszym kompleksowym aktem prawnym regulującym funkcjonowanie rynku kapitałowego w Polsce była wspomniana już ustawa „Prawo o publicznym obrocie papierami wartościowymi i funduszach powierniczych” z dnia 22 marca 1991 r. Ze względu na szybki rozwój rynku, który spowodował, że powyższa ustawa nie wystarczała już do jego regulacji (wątpliwości interpretacyjne lub brak przepisów normujących pewne zagadnienia), a także przystąpienie Polski do OECD, konieczna stała się zmiana ustawy. Ponieważ zakres niezbędnych zmian był bardzo szeroki, ustawodawca nie zdecydował się na nowelizację starej ustawy lecz na stworzenie nowego aktu prawnego, jakim jest obowiązująca obecnie ustawa z dnia 21 sierpnia 1997r. „Prawo o publicznym obrocie papierami wartościowymi”. Weszła ona w życie 4 stycznia 1998 r., zaś ustawa z 1991 r. straciła moc. Poniżej zostanie przedstawiona struktura polskiego rynku papierów wartościowych według obecnie obowiązujących przepisów oraz najważniejsze zmiany wprowadzone przez nową ustawę.

5.1 Komisja Papierów Wartościowych i Giełd.

Komisja Papierów Wartościowych i Giełd jest centralnym organem administracji rządowej, a nad jej działalnością nadzór sprawuje Prezes Rady Ministrów. Komisja zajmuje się nie tylko publicznym obrotem papierami wartościowymi ale także działalnością giełd towarowych, podmiotów prowadzących przedsiębiorstwa maklerskie na rynku towarów giełdowych oraz działalnością domów składowych i podmiotów prowadzących przedsiębiorstwa składowe (art. 12). Komisja działa w 9-cioosobowym składzie a do jej zadań, zgodnie z art. 13 należy:

sprawowanie nadzoru nad przestrzeganiem reguł uczciwego obrotu i konkurencji w zakresie publicznego obrotu oraz nad zapewnieniem powszechnego dostępu do rzetelnych informacji na rynku papierów wartościowych,

inspirowanie, organizowanie i podejmowanie działań zapewniających sprawne funkcjonowanie rynku papierów wartościowych oraz ochronę inwestorów,

współdziałanie z innymi organami administracji rządowej, Narodowym Bankiem Polskim oraz instytucjami i uczestnikami publicznego obrotu w zakresie kształtowania polityki gospodarczej państwa zapewniającej rozwój rynku papierów wartościowych,

upowszechnianie wiedzy o zasadach funkcjonowania rynku papierów wartościowych,

przygotowywanie projektów aktów prawnych związanych z funkcjonowaniem rynku papierów wartościowych,

podejmowanie innych działań przewidzianych przepisami.

5.2 Krajowy Depozyt Papierów Wartościowych.

Przy tworzeniu rynku papierów wartościowych w Polsce od samego początku przyjęto zasadę (gwarantowaną ustawowo), w myśl której papiery wartościowe dopuszczone do publicznego obrotu występują wyłącznie w postaci niematerialnej jako zapisy komputerowe. Z tego względu konieczne było utworzenie instytucji która zajmowałaby się zabezpieczeniem, obsługą i organizacją publicznego obrotu papierami wartościowymi. Dla realizacji wyżej wymienionych celów powołano Krajowy Depozyt Papierów Wartościowych. Jest on spółką akcyjną, emitującą wyłącznie akcje imienne nie dające prawa do dywidendy. Akcjonariuszami Krajowego Depozytu mogą być: spółki prowadzące giełdę, domy maklerskie, spółki prowadzące rynek pozagiełdowy, Skarb Państwa, Narodowy Bank Polski oraz banki. Krajowy Depozyt Papierów Wartościowych prowadzi rejestrację papierów wartościowych w systemie rachunków papierów wartościowych i kont depozytowych, zaś do zadań szczególnych tej instytucji należy:

rejestrowanie papierów wartościowych dopuszczonych do publicznego obrotu,

nadzorowanie zgodności wielkości emisji z liczbą papierów wartościowych znajdujących się w obrocie,

obsługa realizacji zobowiązań emitentów wobec uprawnionych z papierów wartościowych,

rozliczanie transakcji zawieranych na rynku regulowanym.

5.3 Giełda papierów wartościowych.

Giełda papierów wartościowych powstała na mocy ustawy z dnia 22 marca 1991, obecnie podstawą prawną funkcjonowania giełdy papierów wartościowych jest ustawa „Prawo o publicznym obrocie papierami wartościowymi” z 21 sierpnia 1997 r. Zgodnie z ustawą giełda może być prowadzona wyłącznie przez spółkę akcyjną, która ma obowiązek i wyłączne prawo zamieszczania w nazwie spółki wyrazów "giełda papierów wartościowych". Akcje spółki prowadzącej giełdę mogą być jedynie imienne a prawo do ich nabywania mają domy maklerskie, Skarb Państwa, banki, towarzystwa funduszy powierniczych, towarzystwa funduszy inwestycyjnych, towarzystwa emerytalne, zakłady ubezpieczeń oraz emitenci papierów wartościowych dopuszczonych do publicznego obrotu i notowanych na tej giełdzie. Ustawodawca wprowadził także ograniczenia dotyczące wykonywania prawa głosu na walnym zgromadzeniu spółki. Żaden z akcjonariuszy nie wykonywać więcej niż 3%, zaś wszyscy akcjonariusze łącznie nie więcej niż 25% ogólnej liczby głosów. Ograniczenia te nie dotyczą Skarbu Państwa. Giełda papierów wartościowych jest ustawowo zobowiązana do zapewnienia:

koncentracji podaży i popytu na papiery wartościowe, będące przedmiotem obrotu na danym rynku, w celu kształtowania ich powszechnego kursu,

bezpiecznego i sprawnego przebiegu transakcji,

upowszechniania jednolitych informacji o kursach i obrotach papierami wartościowymi, które są przedmiotem obrotu na danym rynku.

6. Najważniejsze zmiany wprowadzone przez ustawę „Prawo o publicznym obrocie papierami wartościowymi”:

Zmiana nazwy Komisji Papierów Wartościowych.

Ustawa zwiększyła zakres obowiązków i kompetencji Komisji. Pod rządami nowej ustawy Komisja nadzoruje nie tylko publiczny obrót papierami wartościowymi ale zajmuje się również giełdami towarowymi i domami składowymi. W związku z rozszerzeniem zakresu zadań tego organu nastąpiła zmiana nazwy Komisji Papierów Wartościowych na Komisję Papierów Wartościowych i Giełd.

Nowa definicja papieru wartościowego.

Stara ustawa definiowała papier wartościowy jako dokument mający stwierdzać lub stwierdzający istnienie określonego prawa majątkowego, utrwalony w takim brzmieniu i w taki sposób, że może stanowić samodzielny przedmiot obrotu publicznego. Natomiast w myśl nowej ustawy papierami wartościowymi są:

Akcje i obligacje i inne papiery wartościowe wyemitowane na podstawie właściwych przepisów,

Zbywalne prawa majątkowe wynikające z papierów wartościowych, o których mowa powyżej,

Prawa majątkowe, których cena zależy bezpośrednio lub pośrednio od ceny papierów wartościowych wymienionych powyżej czyli prawa pochodne.

Zdefiniowanie praw pochodnych jako papierów wartościowych wypełniło istniejącą lukę prawną i umożliwiło tworzenie szeregu nowych instrumentów rynkowych (kontrakty terminowe, opcje) bez których nie może funkcjonować dobrze rozwinięty rynek kapitałowy.

Fundusze inwestycyjne.

Ustawa z 22 marca 1991 r. regulowała publiczny obrót papierami wartościowymi i kwestie funduszy powierniczych. Z nowej ustawy usunięto problematykę funduszy powierniczych, która doczekała się osobnego aktu normatywnego w postaci ustawy o funduszach inwestycyjnych z dnia 28 sierpnia 1997 r. Jak widać doszło także do zmiany nazwy funduszu powierniczego na inwestycyjny co związane jest z przystosowywaniem polskiego prawa do standardów Unii Europejskiej.

Zmiany wynikające z przystąpienia Polski do OECD.

Polska przystępując do Organizacji Współpracy Gospodarczej i Rozwoju przyjęła na siebie szereg zobowiązań dotyczących między innymi liberalizacji rynku kapitałowego. W związku z tym nowa ustawa dopuszcza do:

Wprowadzenia do publicznego obrotu w Polsce papierów wartościowych wyemitowanych przez podmioty z krajów OECD. Minister finansów będzie co roku określał maksymalną wartość papierów wartościowych które mogą być wprowadzone do obrotu, ponadto walory te muszą spełniać polskie kryteria dopuszczeniowe.

Prowadzenia przez osoby prawne z krajów OECD działalności maklerskiej i doradczej na terenie Polski, o ile prowadzą one taką działalność na terytorium własnego kraju.

Zmiana momentu zawarcia transakcji.

Pod rządami starej ustawy przejście własności papierów wartościowych ze sprzedawcy na nabywcę następowało już w dniu zawarcia umowy. Obecnie moment zawarcia transakcji jest definiowany jako chwila w której nastąpił zapis na rachunkach papierów wartościowych. Ponieważ dokonanie zapisów na odpowiednich rachunkach następuje dopiero po rozliczeniu transakcji przez KDPW, czas zawarcia transakcji wydłużył się z jednego do trzech dni. Zmiana ta nie oznacza jednak, że inwestorzy nie mogą zbywać nabytych walorów wcześniej, przez upływem trzech dni, ponieważ istnieje możliwość sprzedaży papierów wartościowych jeszcze przed dokonaniem zapisu na rachunku papierów wartościowych nabywcy.

Krótka sprzedaż.

Nowością wprowadzoną przez ustawę z 21 sierpnia 1997 r. jest uprawnienie domów maklerskich do udzielania pożyczek na zakup papierów wartościowych oraz pożyczanie papierów wartościowych. Pożyczanie papierów wartościowych, określane pojęciem „krótka sprzedaż”, umożliwia inwestorom zarabianie na spadkach cen akcji. Krótka sprzedaż polega na sprzedaży przez inwestora oczekującego spadku cen akcji na giełdzie pożyczonych od domu maklerskiego papierów wartościowych a następnie ich odkupieniu po niższej cenie. Wówczas inwestor zwraca pożyczone walory, osiągając zysk. Powodzenie takiej transakcji będzie oczywiście uzależnione od trafnej oceny rozwoju sytuacji rynkowej. Oczekuje się, że krótka sprzedaż przyczyni się do zwiększenia płynności rynku choć zagrożeniem jest to, że może ona spowodować gwałtowne wahania cen spowodowane przez zachowania spekulacyjne.

Zmiana procedury dopuszczenia do publicznego obrotu.

Nowa ustawa uprościła nieco procedurę dopuszczenia niektórych papierów wartościowych do publicznego obrotu. Zmiana ta dotyczy tych spółek, których papiery wartościowe zostały już wcześniej dopuszczone do publicznego obrotu a ich emitent co najmniej przez ostatnie trzy lata publikował wymagane informacje. W takiej sytuacji emitent może złożyć do KPWiG zawiadomienie o emisji, które wywołuje takie same skutki prawne jak wyrażenie przez Komisję zgody na wprowadzenie papierów wartościowych do publicznego obrotu.

Ograniczenie praw akcjonariuszy mniejszościowych.

Nowa ustawa wprowadziła ograniczenie prawa do zaskarżenia w sądzie uchwały Walnego Zgromadzenia. Wniosek o unieważnienie uchwały mogą obecnie złożyć akcjonariusze posiadający prawo do wykonywania przynajmniej 1% głosów na Walnym Zgromadzeniu. Rozwiązanie to z jednej strony poważnie narusza prawa akcjonariuszy mniejszościowych, z drugiej jednak chroni spółkę przed blokowaniem wykonywania ważnych dla spółki uchwał przez osoby posiadające tylko kilka akcji.

Określenie ceny emisyjnej.

Prospekt emisyjny i jego skrót mogą nie zawierać ceny emisyjnej i ceny sprzedaży. W takiej sytuacji emitent zobowiązany jest do podania ceny nie później niż dwa dni robocze przed rozpoczęciem subskrypcji. Niezależnie od sposobu podania ceny nie może ona ulec zmianie.

7. Inwestorzy na rynku kapitałowym.

Inwestorów na rynku kapitałowym można scharakteryzować przy pomocy różnorodnych kryteriów np. wielkości zaangażowanych środków, stopnia profesjonalizmu w zarządzaniu portfelem papierów wartościowych, źródła pochodzenia kapitału czy horyzontu czasowego podejmowanych inwestycji. Biorąc pod uwagę dwa pierwsze z wymienionych wyżej kryteriów możemy podzielić inwestorów na indywidualnych i instytucjonalnych. Innym z możliwych podziałów jest podział na inwestorów krajowych i zagranicznych; można także mówić o inwestorach krótko-, średnio- i długoterminowych.

7.1 Inwestorzy indywidualni.

Inwestorami indywidualnymi są najczęściej osoby fizyczne, które na rynku papierów wartościowych inwestują własne oszczędności. Podmioty te z reguły nie są w stanie obserwować koniunktury giełdowej, nie posiadają głębokiej wiedzy o tym rynku, stąd w literaturze często określane są mianem inwestorów nieprofesjonalnych. Zdecydowaną większość w tej grupie stanowią drobni inwestorzy, którzy zainwestowali na giełdzie kilka lub kilkanaście tysięcy złotych. Wśród inwestorów indywidualnych występują zarówno inwestorzy krótkoterminowi, starający się wykorzystywać niewielkie nawet zmiany cen akcji w celu osiągania zysków (spekulanci giełdowi), jak i długoterminowi, którzy liczą na wzrost wartości swojego portfela i wypłaty dywidend w dłuższym, wieloletnim okresie.

7.2 Inwestorzy instytucjonalni.

Bardzo ważną rolę na rynkach papierów wartościowych odgrywają inwestorzy instytucjonalni. Są to osoby prawne dokonujące inwestycji środków powierzonych im z tytułu składek emerytalnych, składek ubezpieczeniowych, depozytów bankowych czy wreszcie środków własnych. Podmioty te charakteryzują się znacznym stopniem profesjonalizmu w zarządzaniu portfelem papierów wartościowych, wykorzystują w swojej działalności najnowsze rozwiązania technologiczne, dzięki czemu mają bardzo szybki dostęp do istotnych informacji oraz możliwość zawierania transakcji na rynkach kapitałowych całego świata. Inwestują najczęściej długoterminowo przyczyniając się w ten do stabilizacji koniunktury giełdowej. Do grupy inwestorów instytucjonalnych zaliczamy: banki komercyjne i inwestycyjne, fundusze emerytalne, fundusze ubezpieczeniowe oraz fundusze zbiorowego inwestowania, czyli fundusze inwestycyjne.

7.2.1 Banki.

Banki dysponują znacznymi zasobami wolnych środków finansowych które są inwestowane na rynkach kapitałowych. Podmioty te posiadają często duże pakiety akcji spółek giełdowych, dzięki czemu zyskują one wpływ na zarządzanie tymi spółkami poprzez własnych przedstawicieli w ich radach nadzorczych. Ze względu na ogromny kapitał (pochodzący ze źródeł własnych oraz powierzonych im środków) którym zarządzają, banki odgrywają wiodącą rolę na wielu rynkach kapitałowych. Trzeba tutaj dodać, że działalność banków na rynku kapitałowym nie ogranicza się tylko do inwestowania. Pełnią one na tym rynku jeszcze inne funkcje: poprzez własne domy maklerskie organizują emisje papierów wartościowych na rynku pierwotnym, mogą być gwarantami tych emisji, pośredniczą w obrocie na rynku wtórnym. Istnieje też grupa wysoce wyspecjalizowanych banków, zwanych bankami inwestycyjnymi, które zajmują się wyłącznie obsługą klientów rynku kapitałowego, w tym m.in.: pośrednictwem i doradztwem przy emisjach papierów wartościowych.

7.2.2 Fundusze inwestycyjne.

Na rozwiniętych rynkach kapitałowych fundusze inwestycyjne są bardzo popularną formą inwestowania. Koncepcja takich funduszy opiera się gromadzeniu środków finansowych wnoszonych przez drobnych inwestorów indywidualnych, którzy nie chcą lub nie mają możliwości prowadzenia samodzielnej działalności inwestycyjnej. Osoba nabywająca jednostki uczestnictwa w funduszu staje się właścicielem części majątku tego funduszu. Dzięki takiej inwestycji osoba ta odnosi następujące korzyści: jej pieniądze są zarządzane przez profesjonalistów, ryzyko inwestycyjne zostaje zmniejszone ponieważ fundusze nabywają papiery wartościowe wielu spółek dywersyfikując w ten sposób swój portfel inwestycyjny, oszczędza czas, gdyż nie musi na bieżąco obserwować koniunktury giełdowej. Co więcej płynność takiej inwestycji jest duża ponieważ posiadacz jednostek uczestnictwa może je w każdej chwili umorzyć odzyskując zainwestowany kapitał. Istotną zaletą jest również możliwość wyboru funduszu w zależności stopnia ryzyka które inwestor jest w stanie zaakceptować.

7.2.3 Fundusze ubezpieczeniowe.

Fundusze ubezpieczeniowe zarządzają przede wszystkim środkami pochodzącymi ze składek ubezpieczeniowych. Ponieważ w zasobnych społeczeństwach skłonność do różnego typu ubezpieczeń jest znaczna, a regulacje prawne dodatkowo, np. poprzez ulgi podatkowe, zachęcają do zawierania umów ubezpieczeniowych, zakłady ubezpieczeniowe posiadają pokaźne nadwyżki finansowe. Są one z reguły inwestowane na rynku kapitałowym w papiery wartościowe. Ubezpieczyciele którzy potrafią skutecznie inwestować osiągają zyski pozwalające im na przedstawienie jeszcze korzystniejszych ofert ubezpieczeniowych, dzięki czemu poszerzają grono swoich klientów i umacniają pozycję na rynku. Podmioty te nie mają jednak pełnej swobody inwestowania. Ponieważ zarządzają środkami finansowymi powierzonymi im przez klientów nie mogą angażować się w zbyt ryzykowne inwestycje narażające interes osób fizycznych i prawnych które zaufały zakładowi ubezpieczeniowemu. W każdym kraju istnieją stosowne regulacje prawne określające w jakie papiery wartościowe fundusz może inwestować oraz wyrażone w procentach maksymalne zaangażowanie w poszczególne rodzaje papierów.

7.2.4 Fundusze emerytalne.

Obok banków, funduszy inwestycyjnych i ubezpieczeniowych, również fundusze emerytalne należą do ważnych inwestorów na rynku kapitałowym. Dysponują one znacznymi kapitałami pochodzącymi ze składek emerytalnych które, zależnie od przyjętych w danym kraju rozwiązań prawnych, mogą mieć charakter dobrowolny bądź obligatoryjny. Kapitał zgromadzony przez członka funduszu emerytalnego zostanie mu w przyszłości, już po przejściu na emeryturę, wypłacony jednorazowo lub posłuży do wykupienia dożywotniej emerytury w zakładzie emerytalnym. Ponieważ istnienie i działanie funduszy jest bardzo korzystne dla finansów państwa, stabilności rynku kapitałowego oraz stanowi poważne zabezpieczenie socjalne dla członków funduszu, państwo jest zainteresowane rozwojem tych instytucji. Z tego względu, w celu skłonienia osób fizycznych do przystępowania do funduszu, składki odprowadzane do funduszu bądź też przyszłe świadczenia mogą być zwolnione z opodatkowania. Ponadto, podobnie jak w przypadku funduszy ubezpieczeniowych, fundusze emerytalne nie mają pełnej swobody inwestycyjnej ponieważ ustawodawca często ogranicza możliwości inwestycji w ryzykowne instrumenty rynku kapitałowego oraz wymusza dywersyfikację portfela inwestycyjnego. Problematyka funduszy emerytalnych zostanie szczegółowo przedstawiona w rozdziale drugim.

7.2.5 Pozostali inwestorzy instytucjonalni na rynku kapitałowym.

Szczególnymi inwestorami na rynku kapitałowym są fundusze venture capital. Prowadzą one bardzo ryzykowną politykę inwestycyjną, ponieważ angażują kapitał w spółki małe, nieznane na rynku i nienotowane na giełdzie. Są to jednak spółki perspektywiczne, o dużym potencjale wzrostu, działające najczęściej w sektorze wysokich technologii. Fundusze venture capital odgrywają na rynku bardzo ważną rolę, gdyż umożliwiają rozwój mniejszych firm które, ze względu na duży stopień ryzyka inwestycyjnego, nie mogą liczyć na kredyt bankowy. Jeśli inwestycja okaże się trafna, fundusze venture capital wprowadzają akcje tych spółek na rynek publiczny, inkasując pokaźne zyski będące wynagrodzeniem za znaczne ryzyko podjęte przez fundusz. Jeżeli inwestycja okaże się nietrafna, fundusz poniesie oczywiście stratę. Strata ta jest jednak wkalkulowana w ryzyko działalności funduszu i wystarczy, by choć co dziesiąta z jego inwestycji była trafna, aby pokryte zostały straty z dziewięciu pozostałych a fundusz osiągnął zysk.

Do grupy inwestorów instytucjonalnych należy także zaliczyć przedsiębiorstwa, które obok działalności produkcyjnej, handlowej czy usługowej, często zajmują się również inwestowaniem na rynku kapitałowym. Przedsiębiorstwa mogą traktować działalność na tym rynku jako uzupełnienie swojej działalności podstawowej (wówczas inwestycje będą miały charakter długoterminowy a zyski/straty poniesione w wyniku tych inwestycji będą miały znaczący wpływ na wyniki finansowe przedsiębiorstwa) lub lokować na rynku chwilowe nadwyżki finansowe, z reguły krótkoterminowo i w bezpieczne papiery wartościowe.

8. Instrumenty na rynku kapitałowym.

Na rozwiniętych rynkach kapitałowych inwestorzy mają do dyspozycji wiele różnorodnych instrumentów finansowych. Ponieważ obszar zainteresowań tej pracy ogranicza się do polskiego rynku kapitałowego, przedstawione zostaną tylko instrumenty występujące na naszym rynku. Polscy inwestorzy mogą lokować środki finansowe w:

Obligacje

Akcje

Prawa poboru

Prawa do nowych akcji

Instrumenty pochodne

8.1 Obligacje.

Obligacja jest papierem wartościowym emitowanym w serii, w którym emitent stwierdza, że jest dłużnikiem właściciela obligacji (obligatariusza) i zobowiązuje się wobec niego do spełnienia określonego świadczenia (wykupu obligacji). Świadczenie to może mieć charakter pieniężny lub niepieniężny. Świadczenie pieniężne może polegać na spłacie należności głównej i/lub należności ubocznych (odsetek). Świadczenie niepieniężne to korzyści jakie może otrzymać nabywca obligacji: prawo do zamiany obligacji na akcje emitenta, prawo pierwszeństwa w zakupie akcji emitenta, prawo do udziału w przyszłych zyskach emitenta. Emisja obligacji jest jednym ze sposobów pozyskiwania kapitału przez przedsiębiorstwa lub pozyskiwania przez państwo środków na finansowanie potrzeb budżetowych. Prawo do emisji obligacji mają:

Podmioty prowadzące działalność gospodarczą, posiadające osobowość prawną,

Gminy, związki międzygminne (związki komunalne) oraz miasto stołeczne Warszawa,

Inne podmioty posiadające osobowość prawną, upoważnione do emisji obligacji na podstawie innych ustaw,

Banki.

Obligacje należą do najbezpieczniejszych instrumentów rynku kapitałowego, zwłaszcza gdy emitentem jest Skarb Państwa, jednostki samorządu terytorialnego lub renomowane przedsiębiorstwa notowane na giełdzie papierów wartościowych. Ze względu na niewielkie ryzyko związane z inwestycjami w obligacje (znane są przyszłe dochody obligatariusza, wysoki stopień zabezpieczenia obligacji) są one chętnie nabywane przez inwestorów instytucjonalnych takich jak fundusze emerytalne i ubezpieczeniowe, które z natury rzeczy są zainteresowane zakupami bezpiecznych, przynoszących stały dochód papierów wartościowych oraz inwestorów indywidualnych, którzy nie chcą ponosić wysokiego ryzyka związanego z inwestycjami w akcje lub instrumenty pochodne. Niskie ryzyko inwestycji w obligacje oznacza także stosunkowo niewielką stopę zwrotu z takiej inwestycji, najczęściej wynoszącą kilka punktów procentowych powyżej stopy inflacji. Na warszawskiej giełdzie papierów wartościowych notowane są wyłącznie obligacje Skarbu Państwa: jednoroczne, trzyletnie i dziesięcioletnie (o zmiennym oprocentowaniu) oraz dwuletnie i pięcioletnie (o stałym oprocentowaniu).

8.2 Akcje

Akcje są papierami wartościowymi emitowanymi przez spółki akcyjne, których nabywcy - akcjonariusze - stają się współwłaścicielami tych spółek. Akcje są papierami udziałowymi potwierdzającymi uczestnictwo w spółce. Posiadanie akcji daje akcjonariuszowi określone prawa i obowiązki. Do najważniejszych praw akcjonariusza należą:

Prawo do uczestnictwa w spółce,

Prawo do udziału w zyskach spółki czyli prawo do dywidendy,

Prawo do uczestnictwa w Walnym Zgromadzeniu Akcjonariuszy i prawo głosu,

Prawo poboru akcji nowych emisji,

Prawo do udziału w majątku spółki w przypadku jej likwidacji.

Wyróżnia się następujące rodzaje akcji:

Przybierające postać materialną i zdematerializowane,

Zwykłe i uprzywilejowane,

Imienne i na okaziciela

W Polsce w publicznym obrocie znajdują się akcje zdematerializowane istniejące wyłącznie jako zapisy komputerowe. Jest to najnowocześniejsze rozwiązanie gwarantujące wysoki stopień bezpieczeństwa obrotu oraz łatwość i znaczną szybkość zawierania transakcji. Natomiast akcje znajdujące się w obrocie niepublicznym muszą mieć postać materialną. Niektórzy akcjonariusze mogą być posiadaczami akcji uprzywilejowanych pod warunkiem, że charakter tego uprzywilejowania jest zapisany w statucie. Uprzywilejowania może dotyczyć:

Wyższej dywidendy przypadającej na akcje uprzywilejowane

Większej liczby głosów na WZA

Pierwszeństwa w podziale majątku spółki w przypadku jej likwidacji

Akcje imienne są dokumentami, w treści których znajduje się nazwisko ich właściciela. Dane osobowe posiadaczy tych akcji są wpisane do księgi akcyjnej spółki i tylko te osoby mogą korzystać z praw wynikających z akcji imiennych. Statut spółki może wprowadzać ograniczenia w zbywalności akcji imiennych natomiast akcje na okaziciela są w pełni zbywalne.

Akcje należą do instrumentów charakteryzujących się znacznym stopniem ryzyka inwestycyjnego, ponieważ rynek papierów wartościowych bardzo gwałtownie reaguje na niekorzystne sygnały docierające z otoczenia giełdowego (np. informacje o inflacji, deficycie budżetowym, możliwości podwyższenia stóp procentowych, zawirowaniach politycznych i innych), co może doprowadzić nawet do kilkudziesięcioprocentowego spadku cen akcji w bardzo krótkim okresie czasu. Ryzyko związane z posiadaniem akcji wiąże się także z tym, że nikt nie gwarantuje wysokości przyszłych dywidend, ani nawet samego faktu ich wypłacenia, akcjonariusz nie ma też gwarancji sprzedaży akcji w przyszłości po określonej cenie. Jednakże znaczne ryzyko jakie ponoszą inwestorzy jest wynagradzane wyższą stopą zwrotu z inwestycji niż w przypadku lokat bezpieczniejszych (obligacje, lokaty bankowe). Z podstawowym instrumentem rynku kapitałowego jakim są akcje bardzo ściśle związane są dwa inne instrumenty: prawa poboru i prawa do nowych akcji.

8.3 Prawa poboru i prawa do nowych akcji.

Prawo poboru jest uprawnieniem przysługującym dotychczasowym akcjonariuszom spółki polegającym na możliwości objęcia przez nich akcji nowej emisji w określonej proporcji tj. w zależności od liczby posiadanych przez nich akcji starych emisji. Akcjonariusz może skorzystać z przysługującego mu prawa lub też sprzedać prawa poboru, albowiem są one również przedmiotem obrotu na giełdzie. Instrument ten umożliwia wszystkim akcjonariuszom utrzymanie ich dotychczasowego stanu posiadania w spółce (czyli wyrażonego w procentach udziału w całości kapitału akcyjnego) w przypadku nowej emisji akcji.

Prawa do nowych akcji są instrumentem który powstał w celu zachęcenia inwestorów do nabywania akcji na rynku pierwotnym. Jest to rozwiązanie wprowadzone przez nową ustawę „Prawo o publicznym obrocie papierami wartościowymi”. Aż do 4 stycznia 1998 r., od kiedy weszła w życie powyższa ustawa, inwestorzy nabywający akcje nowych emisji byli zmuszeni do zamrożenia kapitału na dość długi okres czasu, jaki upływa pomiędzy zakończeniem subskrypcji a pierwszym notowaniem. Oznaczało to niską płynność inwestycji i było czynnikiem zniechęcającym do rynku pierwotnego. Według nowej ustawy prawo do nowych akcji jest również papierem wartościowym i jako takie może być przedmiotem obrotu na giełdzie. Dzięki temu możliwe jest nabywanie i sprzedaż praw do akcji na takich samych warunkach na jakich odbywa się obrót akcjami. Należy podkreślić, iż prawa do nowych akcji PDA są rozwiązaniem typowo polskim i nie występują na rozwiniętych rynkach kapitałowych (nie ma tam takiej potrzeby, ponieważ pierwsze notowanie akcji odbywa się już kilka dni po zakończeniu subskrypcji).

8.4 Instrumenty pochodne.

Powstanie i rozwój instrumentów pochodnych związane jest z dwoma, bardzo ważnymi z gospodarczego punktu widzenia wydarzeniami z lat siedemdziesiątych naszego wieku: upadkiem systemu z Bretton Woods oraz kryzysem naftowym. Rezultatem upadku systemu z Bretton Woods było wprowadzenie płynnych kursów walutowych, natomiast kryzys naftowy doprowadził do znacznego wzrostu inflacji w krajach wysoko uprzemysłowionych uzależnionych od dostaw ropy naftowej z rejonu Zatoki Perskiej i w konsekwencji do podwyżek stóp procentowych w tych krajach. Niepewność co do przyszłych zmian wielkości stóp procentowych oraz pojawienie się ryzyka dotyczącego zmian kursów walutowych w znacznym stopniu zwiększyły ryzyko inwestycji w papiery wartościowe, ryzyko związane z zaciąganiem kredytów, szczególnie, gdy kredyt nie był denominowany w walucie krajowej kredytobiorcy a także ryzyko w handlu zagranicznym, w sytuacji gdy waluta w której rozliczano transakcje nie była walutą importera czy eksportera.

Instrumenty pochodne zwane też derywatami są instrumentami których wartość zależy bezpośrednio lub pośrednio od wartości innego instrumentu określanego mianem instrumentu bazowego. Instrumentami bazowymi mogą być: akcje, stopy procentowe, obligacje, bony skarbowe, kursy walut lub wartość indeksu giełdowego. Inwestycje w derywaty mogą mieć charakter:

Spekulacyjny, gdy inwestorzy sprzedają lub kupują prawa pochodne licząc na spadek lub wzrost kursów instrumentów bazowych,

Zabezpieczający, mówimy wówczas o hedgingu, polegający na zajmowaniu na rynku terminowym pozycji odwrotnej od tej zajmowanej na rynku kasowym,

Arbitrażowy polegający na osiąganiu zysków wynikających z różnic w cenach instrumentu pochodnego i odpowiadającego mu instrumentu bazowego.

Instrumenty pochodne charakteryzują się bardzo dużym stopniem ryzyka inwestycyjnego wynikającego z zastosowania dźwigni finansowej. Dźwignia finansowa polega na tym, że jednostkowa zmiana ceny instrumentu bazowego powoduje zwielokrotnioną zmianę wartości instrumentu pochodnego. Stąd też wynika możliwość osiągania ponadprzeciętnych zysków lub znacznych strat przy inwestycjach w te instrumenty. Do najważniejszych instrumentów pochodnych zalicza się:

Opcje

Kontrakty terminowe

8.4.1 Opcje.

Opcja jest instrumentem uprawniającym jej posiadacza do zakupu (opcja zakupu) lub sprzedaży (opcja sprzedaży) określonego instrumentu bazowego po określonej cenie i w określonym czasie. Należy podkreślić, że nabywca opcji ma prawo, nie obowiązek, kupna bądź sprzedaży instrumentu bazowego. Z punktu widzenia terminu realizacji transakcji mówimy o opcjach amerykańskich, które dają prawo do wykonania opcji w dowolnym momencie czasu aż do dnia wygaśnięcia opcji, oraz opcjach europejskich, gdzie skorzystanie z praw wynikających z opcji może nastąpić tylko w ściśle określonym czasie, to jest w dniu wygaśnięcia opcji. Szczególnym rodzajem opcji występującym na rynku jest warrant opcyjny. Emitent warrantu zobowiązuje się wobec jego nabywcy do bezwarunkowego wypłacenia posiadaczowi warrantu kwoty rozliczenia, która w przypadku warratu kupna jest dodatnią różnicą pomiędzy ceną instrumentu bazowego a ceną wykonania, zaś w przypadku warrantu sprzedaży dodatnia różnica pomiędzy ceną wykonania a ceną instrumentu bazowego. Na giełdzie warszawskiej notowane są warranty kupna i sprzedaży na indeks WIG20 i indeks NIF oraz warranty kupna i sprzedaży na akcje niektórych, bardziej płynnych spółek np. Dębica, Elektrim, Exbud, KGHM, Prokom, Orbis, Stomil, Stalexport czy Telekomunikacja Polska. We wszystkich przypadkach emitentem warrantów jest Bank Rozwoju Eksportu S.A.

8.4.2 Kontrakty terminowe.

Idea kontraktów terminowych wywodzi się z rynku towarowego, a konkretnie z rynku produktów rolnych. Ze względu na specyfikę tego rynku - długi okres czasu upływający pomiędzy rozpoczęciem produkcji a sprzedażą finalnego produktu, sezonowość produkcji, uzależnienie wielkości produkcji od warunków atmosferycznych - niemożliwe jest określenie przyszłej podaży a tym samym cen artykułów rolnych, co z kolej uniemożliwia przeprowadzenie rachunku kosztów. Problem ten dotyczy w równym stopniu producentów jak i podmioty wykorzystujące surowce rolnicze do własnej produkcji, dlatego też dla zagwarantowania sobie określonych cen w przyszłości producenci i przetwórcy zaczęli wykorzystywać kontrakty terminowe.

Kontrakty terminowe są umowami, w których kupujący kontrakt zobowiązuje się do zakupu, a sprzedający kontrakt do sprzedaży w przyszłości określonego instrumentu bazowego na warunkach ustalonych w umowie. W odróżnieniu od opcji, gdzie jedna ze stron przyjmowała na siebie zobowiązanie a druga kupowała uprawnienie, kontrakt terminowy nakłada na obie strony określone obowiązki. Obecnie kontrakty terminowe są jednym z podstawowych instrumentów pochodnych wykorzystywanych na rynkach kapitałowych. Rozliczenie transakcji następuje poprzez dostawę (sprzedający) i odbiór (kupujący) instrumentu bazowego który był przedmiotem kontraktu lub przyjmuje postać rozliczenia finansowego (jedynie przepływ środków pieniężnych bez zawierania rzeczywistej transakcji instrumentem bazowym). Najbardziej popularną formą rozliczenia jest rozliczenie pieniężne co wynika z faktu, że strony kontraktu w rzeczywistości nie potrzebują instrumentu bazowego, a kontrakt został zawarty w celach spekulacyjnych, arbitrażowych lub hedgingowych. Co więcej, jeżeli instrumentem bazowym nie była fizycznie istniejąca wartość ekonomiczna lecz na przykład indeks giełdowy, to, ze zrozumiałych względów, rozliczenie kontraktu musi nastąpić w formie pieniężnej. Na warszawskiej giełdzie papierów wartościowych notowane są kontrakty terminowe na indeks WIG20, kurs euro i dolara.

Reasumując, giełda papierów wartościowych jest jednym z elementów rynku kapitałowego, a ten, wraz z rynkiem pieniężnym stanowi trzon rynku finansowego. Przy omawianiu zagadnień dotyczących miejsca giełdy papierów wartościowych na rynku finansowym należy poczynić dwie istotne uwagi. Po pierwsze, giełda papierów wartościowych i rynek kapitałowy nie są synonimami. Utożsamianie obu pojęć jest błędem, ponieważ giełda jest tylko i wyłącznie jednym z segmentów rynku kapitałowego (obok rynku hipotecznego i rynku średnio- i długoterminowych lokat i kredytów bankowych). Po drugie, należy zwrócić uwagę na specyfikę polskiego rynku kapitałowego, który jest całkowicie zdominowany przez bardzo dobrze rozwiniętą (przynajmniej w porównaniu z pozostałymi elementami rynku kapitałowego) giełdę papierów wartościowych. Polska giełda spełnia już ważne funkcje ekonomiczne: to znaczy jest miejscem mobilizacji kapitału i pozyskiwania środków inwestycyjnych przez spółki, choć trzeba w tym miejscu dodać, że na polskim rynku najpopularniejszą formą zdobywania kapitału jest nadal emisja obligacji i, przede wszystkim, kredyt bankowy.

Powyższy rozdział pracy został poświęcony historii polskiego rynku kapitałowego, jego instytucjom i przepisom prawnym regulującym obrót na tym rynku. Pokrótce przedstawiono charakterystykę najważniejszych grup inwestorów giełdowych oraz instrumenty finansowe występujące na polskiej giełdzie. Koncentracja na problematyce rynku kapitałowego wynika bezpośrednio z celu tej pracy. W dalszej jej części spróbujemy zastanowić się nad perspektywami rozwoju rynku kapitałowego, a zwłaszcza giełdy papierów wartościowych, szczególny nacisk kładąc na rolę jaką odegra pojawiająca się właśnie nowa grupa inwestorów instytucjonalnych czyli fundusze emerytalne.

Przyczyny przeprowadzenia reformy systemu emerytalnego w Polsce.

Istniejący do końca 1998 r. system emerytalny w Polsce był systemem repartycyjnym, opierającym się na tak zwanej umowie międzypokoleniowej. Zasada działania systemu repartycyjnego, w największym uproszczeniu, jest następująca: składki emerytalne płacone przez osoby pracujące dziś są na bieżąco wypłacane emerytom i rencistom, natomiast wypłata świadczeń emerytalnych osób obecnie pracujących jest uzależniona od składek płaconych przez osoby pracujące w przyszłości. Taka konstrukcja systemu emerytalnego jest wyjątkowo niekorzystna z punktu widzenia osób aktywnych zawodowo, ponieważ ponosząc koszty wypłat dzisiejszych rent i emerytur nie mają jednocześnie gwarancji otrzymania należnych im świadczeń w przyszłości. Ten brak pewności wiąże się z niemożliwością przewidzenia rozwoju sytuacji gospodarczej i demograficznej w perspektywie kilkudziesięciu lat, a konkretnie tego, czy liczba osób płacących składki w przyszłości będzie wystarczająca do pokrycia zobowiązań wobec osób obecnie pracujących. Oczywiście Skarb Państwa gwarantował wypłatę tych świadczeń, ale gwarancje te mogłyby się okazać niewystarczające w przypadku braku dostatecznych środków w budżecie. W takiej sytuacji istniałyby tylko dwa rozwiązania, oba nie do przyjęcia: pierwsze z nich to zawieszenie wypłaty świadczeń lub przynajmniej znaczne ich ograniczenie, drugie natomiast wiązałoby się po prostu z dodrukowaniem pustego pieniądza. Pierwsze rozwiązanie jest niemożliwe co zaakceptowania państwie prawa, drugie zaś w państwie o gospodarce rynkowej (pomijając trudności związane z przeprowadzeniem takiej operacji; choćby ze względu na konstytucyjne gwarancje niezależności banku centralnego). Repartycyjny system emerytalny mógłby funkcjonować tak długo, jak długo liczba osób pracujących przypadająca na jednego emeryta pozostawałaby względnie stała, a globalna suma składek emerytalnych płaconych przez pracujących wystarczała na wypłatę wszystkich rent i emerytur. Niestety, z roku na rok sytuacja finansowa polskiego systemu emerytalnego ulegała pogorszeniu, co groziło jego bankructwem, poważnym kryzysem finansów państwa i materializacją opisanego powyżej scenariusza. Główną słabością systemu była pogarszająca się proporcja liczby osób pracujących do pobierających świadczenia emerytalne i rentowe, to jest zmniejszanie się liczby pracujących przypadająca na jednego emeryta. To niekorzystne zjawisko, będące w istocie najpoważniejszym zagrożeniem dla polskiego systemu emerytalnego, było spowodowane następującymi czynnikami:

Rosnącą średnią długością życia kobiet i mężczyzn, co powodowało wydłużenie czasu pobierania świadczeń i większe obciążenie finansowe dla systemu

Niskim wiekiem emerytalnym i bardzo dużą liczbą osób przechodzących na wcześniejsze emerytury

Licznymi przywilejami branżowymi

Liberalnymi przepisami dotyczącymi przyznawania rent inwalidzkich, które doprowadziły wręcz do eksplozji liczby osób pobierających te świadczenia

Wzrostem aspiracji edukacyjnych młodzieży, co przełożyło się na wydłużenie czasu nauki i opóźnienie rozpoczynania życia zawodowego, a w rezultacie krótszy okres płacenia składek emerytalnych

Opisane powyżej zjawiska prowadziły do stopniowego zmniejszania się liczby osób pracujących przypadających na jednego emeryta lub rencistę, a w konsekwencji do powstawania deficytu finansowego w systemie emerytalnym. Deficyt ten mógł być pokrywany na trzy sposoby: poprzez podwyższanie składki emerytalnej, podwyższanie podatków lub obniżanie wysokości rent i emerytur. Początkowo problemy finansowe systemu były rozwiązywane przez podwyższanie składek, które wzrosły z 25% w 1981r., poprzez 38% w latach 1987-1989, do dzisiejszej wysokości 45%. Pomimo tych zabiegów system wykazywał chroniczny deficyt, którego finansowanie było poważnym obciążeniem dla budżetu państwa. Dalsze zwiększanie wysokości składki na Fundusz Ubezpieczeń Społecznych lub podwyższanie podatków nie było możliwe, ponieważ prowadziłoby do wzrostu kosztów pracy, powiększania się bezrobocia, spadku konkurencyjności polskiej gospodarki, rozrostu szarej strefy, spadku, i tak już niskich oszczędności krajowych, a w konsekwencji do ograniczenia wzrostu gospodarczego. Polska, dla której jedyną szansą na wzrost stopy życiowej obywateli i osiągnięcie poziomu rozwoju gospodarczego, porównywalnego z wysoko rozwiniętymi krajami świata, jest właśnie stabilny i długotrwały wzrost produktu krajowego brutto, nie mogła sobie pozwolić na zwiększenie obciążeń fiskalnych prowadzących do spadku PKB. Obniżanie, i tak już niskich wówczas rent i emerytur, również nie było sposobem na rozwiązanie problemów finansowych polskiego systemu emerytalnego. Wszystko to doprowadziło do konieczności gruntownego przebudowania tego systemu i przeprowadzenia głębokiej reformy emerytalnej.

Brak zdolności do samofinansowania nie był jedyną wadą systemu repartycyjnego. Jednym z największych mankamentów tego systemu był jego antymotywacyjny charakter spowodowany brakiem związku między wysokością płaconej składki a wysokością przyszłej emerytury. Zachęcało to do zatrudniania się w szarej strefie w celu uniknięcia konieczności zapłacenia 45% składki na ubezpieczenie społeczne, będącej w rzeczywistości ukrytym podatkiem. Co więcej niezależnie od wysokości płaconych składek przyszła emerytura nie mogła być wyższa niż 250% średniego wynagrodzenia. Liczba lat, przez które była wnoszona składka emerytalna również nie wpływała na wysokość przyszłego świadczenia. To z kolei zachęcało do przechodzenia na wcześniejszą emeryturę przy jednoczesnym kontynuowaniu pracy zawodowej. W powszechnym odczuciu system był uważany za niesprawiedliwy, ponieważ istniały w nim grupy uprzywilejowane, które otrzymywały wyższe świadczenia lub korzystniejsze warunki przechodzenia na emeryturę, za które to przywileje musieli płacić wszyscy podatnicy. Fatalna konstrukcja systemu, która wcześniej czy później doprowadziłaby do jego upadku, wymusiła wprowadzenie reformy.

Nowy system emerytalny.

31 grudnia 1998r. był ostatnim dniem funkcjonowania starego systemu. Od 1 stycznia 1999r. obowiązuje nowy trójfilarowy system emerytalny. Dwa pierwsze filary są obowiązkowe, trzeci jest formą dodatkowego zabezpieczenia finansowego na starość i ma charakter dobrowolny. Osoby urodzone przed 1 stycznia 1949r. musiały pozostać w pierwszym filarze, osoby urodzone pomiędzy 1 stycznia 1949r. a 31 grudnia 1968r. mogły zdecydować się na udział w pierwszym i drugim filarze lub pozostać tylko w pierwszym, natomiast wszyscy urodzeni po 31 grudnia 1968r. obligatoryjnie należą do obu filarów. Filar pierwszy jest zmodyfikowaną formą starego systemu repartycyjnego, drugi i trzeci filar ma charakter kapitałowy. Z punktu widzenia rynku kapitałowego największe znaczenie ma drugi filar nowego systemu emerytalnego. Ze względu na wagę i oczekiwane korzyści dla polskiego rynku kapitałowego z tytułu powstania drugiego filaru jego problematyka zostanie szczegółowo omówiona w dalszej części tego rozdziału. Obecnie zostanie przybliżona konstrukcja dwóch pozostałych filarów nowego systemu emerytalnego które, choć niezbędne dla jego prawidłowego funkcjonowania, nie będą miały tak dużego wpływu na rynek kapitałowy, a w konsekwencji nie są ściśle związane z tematem tej pracy. Stąd też tylko krótkie omówienie pierwszego i trzeciego filaru, niezbędne jednak dla zrozumienia całości reformy emerytalnej, składającej się przecież z trzech elementów, a nie tylko i wyłącznie drugiego filaru.

Filar pierwszy

Zasada działania pierwszego filaru jest zbliżona do działania starego systemu repartycyjnego, co oznacza, że składki płacone przez pracujących będą na bieżąco wypłacane dzisiejszym emerytom. Istotną różnicą jest jednak to, że kapitał gromadzony przez każdego pracującego będzie zapisywany na jego indywidualnym koncie prowadzonym przez ZUS i corocznie waloryzowany. Obecnie wskaźnik waloryzacji wynosi 75% wzrostu wskaźnika funduszu płac. Zgromadzona przez pracującego suma zwaloryzowanych składek będzie stanowić tzw. międzypokoleniowy kapitał uprawnień emerytalnych, który będzie podstawą do wypłat indywidualnych emerytur. Dla wszystkich osób które rozpoczęły pracę zawodową przed 1999r, ZUS obliczy kapitał początkowy, który jest odzwierciedleniem praw emerytalnych tych osób nabytych jeszcze w starym systemie. Do tego kapitału będą dodawane na bieżąco płacone składki a uzyskana w ten sposób suma będzie waloryzowana wspomnianym już wskaźnikiem. W momencie przejścia ubezpieczonego na emeryturę kapitał zgromadzony na jego koncie zostanie podzielony przez wyrażoną w miesiącach średnią oczekiwaną długość dalszego trwania życia i w ten sposób zostanie wyznaczona wysokość miesięcznej emerytury. Dzięki takiemu sposobowi obliczania wysokości świadczenia zostanie rozwiązany problem wcześniejszego przechodzenia na emeryturę, ponieważ decyzja o wcześniejszej emeryturze będzie skutkować niższą jej wysokością. Podobnie, wzrost średniej długości życia nie będzie stanowił zagrożenia finansowego dla systemu, gdyż także w takim przypadku wysokość należnej emerytury automatycznie zostanie zmniejszona. W nowym systemie niezmieniona została wysokość składki na ubezpieczenie społeczne i wynosi ona wciąż 45% funduszu płac. Składka wnoszona jest wspólnie przez pracownika (23%) i pracodawcę (22%). Ponieważ w starym systemie składka była w całości płacona przez pracodawcę a nowy zakłada płacenie jej części przez pracownika to z dniem 1 stycznia 1999r. pensje zostały podniesione (ubruttowione) o 23%. Poniższy rysunek przedstawia podział składki w nowym systemie:

Rysunek nr 1:

Podział składki na ubezpieczenie społeczne po reformie emerytalnej.

Pracownik 23% I filar

Pracodawca 22% II filar

Źródło: Praca zbiorowa pod redakcją M.Puławskiego, Rynek kapitałowy w Polsce - Raport 1998, PWE Warszawa 1999, s. 76-77.

Twórcy polskiej reformy emerytalnej zmierzali do utworzenia systemu, w którym przyszłe świadczenia pochodziłyby nie z jednego, lecz kilku źródeł, co miało zwiększyć bezpieczeństwo poprzez zdywersyfikowanie ryzyka związanego z finansowaniem systemu. Stąd nawet wzięła się oficjalna nazwa reformy emerytalnej „Bezpieczeństwo dzięki różnorodności”. Cel ten osiągnięto poprzez powiązanie pierwszego filaru reformy z rynkiem pracy (stopa zwrotu wynosi 75% wskaźnika wzrostu funduszu płac) a drugiego z rynkiem kapitałowym (stopa zwrotu zależna od sytuacji na rynku kapitałowym). Ponieważ zmiany na rynku pracy i kapitałowym nie są ze sobą doskonale skorelowane, ryzyko w systemie, którego podstawą są dwa rynki, jest mniejsze, niż systemu opartego tylko na jednym rynku. Docelowo obowiązkowa część systemu emerytalnego (I i II filar) ma być po połowie finansowana przez rynek kapitałowy i pracy.

Filar trzeci

Trzeci filar nowego systemu emerytalnego jest, w odróżnieniu od dwóch pozostałych, w pełni dobrowolny. W założeniach twórców reformy w przyszłości znaczna część dochodów emerytów ma pochodzić właśnie z tego filaru. Nadzieje te są związane z oczekiwaną wysokością emerytury wypłacanej z dwóch pierwszych filarów łącznie, która ma wynosić docelowo około 50-55% wysokości wynagrodzenia od którego odprowadzano składki. Ponieważ taka wysokość przyszłej emerytury nie pozwoli emerytowi na utrzymanie takiego standardu życia jak w czasie aktywności zawodowej, będą istniały bodźce do dodatkowych oszczędności na starość. Jedną z możliwości będzie właśnie oszczędzanie w trzecim filarze czyli uczestnictwo w pracowniczym programie emerytalnym. Będzie on wyjątkowo korzystną formą oszczędzania, ponieważ oferuje ulgi podatkowe zarówno dla pracownika, jak i dla pracodawcy. Korzyścią dla pracownika będzie to, że przyszłe świadczenie wypłacane z trzeciego filaru będzie w całości zwolnione z podatku dochodowego. Z kolei pracodawca jest uprawniony do wliczania w koszty uzyskania przychodu kwot wpłacanych na rzecz swoich pracowników. Od kwot tych pracodawca będzie płacił podatek dochodowy od osób fizycznych, ale wpłaty będą zwolnione ze składki na ubezpieczenie społeczne (o ile nie stanowią więcej niż 7% podstawy wymiaru składki na ubezpieczenie społeczne). Trzeci filar systemu będzie charakteryzował się znaczną elastycznością, gdyż każdy pracownik będzie miał możliwość zadecydowania o wysokości składki, czasie jej wnoszenia, a także możliwość zapisania zgromadzonego kapitału spadkobiercom. Już dzisiaj wyraźnie widoczne jest rosnące zainteresowanie zawieraniem grupowych polis na życie i dożycie, stąd też oczekuje się że ubezpieczenia w ramach trzeciego filaru będą bardzo popularne, zwłaszcza, że uczestnictwo w pracowniczym programie emerytalnym wiąże się z opisanymi wyżej korzyściami podatkowymi. Pracownicze programy emerytalne będą mogły przyjąć jedną z czterech form:

Funduszu inwestycyjnego

Pracowniczego funduszu emerytalnego

Umowy grupowego ubezpieczenia na życie pracowników z zakładem ubezpieczeń (związanego z funduszem inwestycyjnym)

Umowy o wnoszeniu przez pracodawcę składek pracowników, którzy staną się członkami towarzystwa ubezpieczeń wzajemnych, będącego stroną tej umowy (również związanego z funduszem inwestycyjnym)

Drugi filar.

Drugi filar nowego systemu emerytalnego ma szczególne znaczenie dla polskiego rynku kapitałowego. Dzięki niemu pojawiła się na polskim rynku nowa, nieobecna do tej pory grupa inwestorów instytucjonalnych, fundusze emerytalne. Fundusze te przyczyniają się z reguły do zwiększenia oszczędności krajowych oraz do zwiększenia stabilizacji rynków kapitałowych na których działają, ze względu na ich długoterminowy horyzont inwestycyjny. Ponadto są one w stanie zaoferować krajowym przedsiębiorstwom potrzebny im kapitał ograniczając w ten sposób konieczność zadłużania się krajowych firm za granicą, co z kolei może uchronić je przed poważnymi problemami finansowymi w przypadku kryzysu walutowego. Pierwszy filar nigdy nie będzie spełniał takiej roli ze względu na sposób działania zreformowanego ZUS, który pozostał systemem repartycyjnym. Składki wpłacane do ZUS nie będą inwestowane lecz na bieżąco wypłacane w postaci rent i emerytur w związku z czym nie trafią na rynek kapitałowy. Pewne nadzieje można wiązać z trzecim filarem ponieważ część środków lokowanych w tym filarze na pewno zostanie zainwestowana na rynku papierów wartościowych. Na razie jednak, ze względu na jego dobrowolny charakter oraz dość wysokie wymagania stawiane pracowniczym programom emerytalnym (minimalny kapitał początkowy musi wynosić 4 mln zł, konieczność uzyskania zgody Urzędu Nadzoru nad Funduszami Emerytalnymi) znajdują się one wciąż w fazie tworzenia i nie wywierają żadnego wpływu na rynek papierów wartościowych. Uwzględniając powyższe uwagi można stwierdzić, że w obecnej sytuacji tylko drugi filar w postaci otwartych funduszy emerytalnych może wywierać pozytywny wpływ na rynek papierów wartościowych - stąd też wynika nasze szczególne zainteresowanie funduszami emerytalnymi. Poniżej przedstawiona zostanie konstrukcja drugiego filaru, jego podstawy prawne oraz rozbudowany system zabezpieczeń, mający na celu ochronę interesów uczestników funduszy emerytalnych.

Podstawy prawne.

Powstanie i działanie drugiego filaru reformy emerytalnej jest regulowane ustawą z dnia 28 sierpnia 1997r. „O organizacji i funkcjonowaniu funduszy emerytalnych”. Zgodnie z ustawą fundusz jest osobą prawną a przedmiotem jego działalności jest gromadzenie środków pieniężnych i ich lokowanie, z przeznaczeniem na wypłatę członkom funduszu po osiągnięciu przez nich wieku emerytalnego. Fundusze są budowane i zarządzane przez utworzone w tym celu towarzystwa emerytalne, które muszą przybrać formę spółki akcyjnej o kapitale akcyjnym nie być niższym niż równowartość w złotych 4.000.000 EURO. Składki emerytalne wpływające do funduszu są przeliczane na jednostki rozrachunkowe. Początkowa wartość jednostki zastała ustalona na 10 zł. Z punktu widzenia członków funduszu, a także Skarbu Państwa, najważniejszą częścią ustawy jest wprowadzony przez nią wielopoziomowy system zabezpieczeń chroniących ich interesy. Elementami tego systemu są:

Powołanie Urzędu Nadzoru nad Funduszami Emerytalnymi (UNFE)

Wymagania dotyczące polityki informacyjnej funduszy

Zobowiązanie funduszu do wybrania depozytariusza, który przechowuje aktywa funduszu

Wprowadzenie ograniczeń dotyczących polityki inwestycyjnej funduszy

Ustalenie minimalnej stopy zwrotu oraz określenie sposobu pokrycia ewentualnego deficytu

Możliwość utworzenia drugiego funduszu emerytalnego w ramach jednego towarzystwa.

UNFE

UNFE jest centralnym organem administracji państwowej a jego zadaniem jest ochrona interesów członków funduszy emerytalnych oraz uczestników pracowniczych programów emerytalnych. UNFE wydaje zezwolenie na powstanie funduszy emerytalnych, ma także liczne uprawnienia kontrolne. Może zażądać od towarzystwa emerytalnego udostępnienia kopii dokumentów oraz wszelkich informacji związanych z działalnością funduszu. W przypadku stwierdzenia nieprawidłowości dysponuje szerokim zakresem kar, które mogą być nakładane ma fundusze: od kary grzywny aż do rozwiązania funduszu.

Polityka informacyjna funduszy

W celu ułatwienia UNFE sprawowania kontroli nad działalnością funduszy, a także zapewnienia odpowiedniej przejrzystości ich funkcjonowania ustawa nałożyła na fundusze określone obowiązki informacyjne. Otwarty fundusz jest zobowiązany, raz w roku, ogłaszać prospekt informacyjny zawierający jego statut, informacje na temat wyników działalności inwestycyjnej oraz zatwierdzone roczne sprawozdanie finansowe funduszu. Ogłoszenie prospektu informacyjnego następuje w dzienniku o zasięgu krajowym wskazanym przez fundusz w statucie. Członkowie funduszu otrzymują, przynajmniej raz w roku, pisemną informację o środkach zgromadzonych na ich rachunkach, o terminach wpłat składek i ich przeliczeniu na jednostki rozrachunkowe oraz o wynikach działalności lokacyjnej funduszu. Obowiązki informacyjne zwiększają bezpieczeństwo środków zgromadzonych przez członków funduszu z uwagi na większą przejrzystość działalności inwestycyjnej funduszy, ułatwiają ich drobiazgową kontrolę, mogą być też impulsem dla członka funduszu do jego zmiany w sytuacji, gdy polityka lokacyjna funduszu jest niezgodna z preferencjami uczestnika funduszu.

Depozytariusz.

Każdy fundusz wybiera depozytariusza który przechowuje aktywa funduszu. Depozytariuszem może być bank, który posiada własne fundusze w wysokości co najmniej 100 mln. EURO i dodatkowo nie jest w żaden sposób powiązany z towarzystwem emerytalnym zarządzającym funduszem (to znaczy: depozytariusz nie jest akcjonariuszem tego towarzystwa, nie posiada akcji podmiotów zależnych w stosunku do tego towarzystwa, nie jest kredytodawcą ani pożyczkodawcą towarzystwa) bądź Krajowy Depozyt Papierów Wartościowych. Z punktu widzenia ochrony interesów członków funduszy emerytalnych instytucja depozytariusza odgrywa kluczową rolę. Podstawowym obowiązkiem depozytariusza jest przechowywanie aktywów funduszu; aktywa te są oddzielone od majątku depozytariusza, dlatego nie podlegają egzekucji, nie wchodzą w skład masy upadłościowej depozytariusza i nie mogą być objęte postępowaniem układowym. Obok przechowywania aktywów na depozytariuszu spoczywa także obowiązek wykonywania poleceń funduszu, o ile są zgodne ze statutem i przepisami prawa oraz zapewnienie aby aktywa funduszu były lokowane zgodnie z przepisami prawa oraz statutem funduszu. W razie spostrzeżenia jakichkolwiek nieprawidłowości w działalności lokacyjnej funduszu, bądź też stwierdzenia innych naruszeń prawa przez fundusz, depozytariusz jest zobowiązany do niezwłocznego poinformowania o tym fakcie UNFE. Ponadto, depozytariusz powinien, niezależnie do towarzystwa emerytalnego, ustalać wielkość aktywów funduszu, wartość jednostki rozliczeniowej oraz wysokość stopy zwrotu, a następnie sprawdzać czy podawane przez fundusz wielkości są zgodne z prawdą (o wszelkich rozbieżnościach depozytariusz informuje UNFE. Depozytariusz odpowiada za wszelkie szkody wynikające z niewykonania lub nienależytego wykonania powyższych obowiązków. Odpowiedzialność ta nie jest w żaden sposób ograniczona.

Polityka inwestycyjna funduszu.

W celu ograniczenia ryzyka związanego z działalnością inwestycyjną funduszy emerytalnych ustawa z dnia 28 sierpnia 1997r. „O organizacji i funkcjonowaniu funduszy emerytalnych” wprowadza pewne ograniczenia co do charakteru i wielkości ich inwestycji. Zgodnie z nią aktywa funduszu mogą być lokowane wyłącznie w następujące kategorie lokat:

Obligacje, bony i inne papiery wartościowe emitowane przez Skarb Państwa lub Narodowy Bank Polski (brak jakichkolwiek ograniczeń inwestycyjnych)

Obligacje, bony i inne dłużne papiery wartościowe gwarantowane przez Skarb Państwa albo Narodowy Bank Polski (do 100% aktywów funduszu, przy czym maksymalnie 10% w jeden rodzaj papierów wartościowych)

Depozyty bankowe i bankowe papiery wartościowe (do 20% aktywów, nie więcej niż 5% w papiery wartościowe emitowane przez jeden bank)

Akcje spółek notowanych na regulowanym rynku giełdowym innych niż NFI (do 40% aktywów funduszu, nie więcej niż 10% w akcje jednej spółki)

Akcje narodowych funduszy inwestycyjnych (maksymalnie 10% w akcjach NFI)

Certyfikaty inwestycyjne emitowane przez fundusze inwestycyjne (do 10% aktywów, nie więcej niż 2% w jednostki emitowane przez jeden fundusz)

Jednostki uczestnictwa zbywane przez fundusze inwestycyjne (do 15% aktywów, nie więcej niż 5% w jednostki emitowane przez jeden fundusz)

Obligacje emitowane przez jednostki samorządu terytorialnego które zostały dopuszczone do publicznego obrotu (do 15% aktywów)

Inwestycje w wymienione wyżej papiery wartościowe muszą stanowić nie mniej niż 95% wszystkich aktywów funduszu. Ustawa dopuszcza też inwestycje w papiery wartościowe emitowane przez spółki notowane na podstawowych giełdach rynków kapitałowych państw obcych będących członkami OECD, a także w papiery skarbowe emitowane przez rządy lub banki centralne tych państw, na podstawie ogólnego zezwolenia udzielonego przez Ministra Finansów w drodze rozporządzenia. Zaangażowanie kapitałowe w te walory nie może przekroczyć 5% całości aktywów funduszu. Fundusze emerytalne mają ustawowy zakaz inwestowania w instrumenty pochodne z wyjątkiem sytuacji, kiedy derywaty nabywane są w celu ograniczenia ryzyka związanego ze zmianami kursów walut (dotyczy to inwestycji w zagraniczne papiery wartościowe). Ponadto aktywa funduszu emerytalnego nie mogą być lokowane w akcje lub inne papiery wartościowe emitowane przez: swego depozytariusza, towarzystwo emerytalne zarządzające tym funduszem, w papiery wartościowe akcjonariusza towarzystwa zarządzającego funduszem oraz podmioty zależne w stosunku do towarzystwa lub jego akcjonariusza. Wszystkie wprowadzone przez ustawę ograniczenia inwestycyjne mają na celu zapewnienie maksymalnego bezpieczeństwa środkom finansowym powierzonym funduszom przez ich członków. Obok wysokiego stopnia bezpieczeństwa, działalność lokacyjna funduszy emerytalnych powinna charakteryzować się także dużą rentownością. W tym celu ustawodawca określił minimalną stopę zwrotu z inwestycji funduszy.

Minimalna stopa zwrotu

Celem ochrony członków funduszu przed mało efektywną polityką inwestycyjną ich towarzystwa emerytalnego, przejawiającą się w uzyskanej przez nie stopie zwrotu z kapitału rażąco odbiegającej od stóp zwrotu uzyskiwanych przez pozostałe fundusze, zostało wprowadzone pojęcie tak zwanej średniej ważonej stopy zwrotu i minimalnej stopy zwrotu. Średnia ważona stopa zwrotu jest średnią arytmetyczną stóp zwrotu osiąganych przez wszystkie fundusze, gdzie wagą jest udział w rynku każdego z funduszy. Każdy z funduszy jest zobowiązany do uzyskiwania minimalnej stopy zwrotu określonej jako 50% średniej stopy ważonej zwrotu lub średniej stopy ważonej zwrotu pomniejszonej o 4 punkty procentowe (w zależności od tego, która z tych wartości będzie niższa). W przypadku wystąpienia niedoboru, czyli uzyskania przez fundusz stopy zwrotu niższej niż minimalna fundusz jest zobowiązany do jego uzupełnienia ze środków zgromadzonych na rachunku rezerwowym. Rachunek rezerwowy jest zasilany ze środków powszechnego towarzystwa emerytalnego a łączna kwota na nim zgromadzona musi stanowić 1,5% wartości aktywów funduszu emerytalnego. Jeżeli środki na rachunku rezerwowym są niewystarczające na pokrycie niedoboru, powszechne towarzystwo dokonuje jego pokrycia z własnych środków. Jeżeli zabiegi te są niewystarczające do pokrycia niedoborów jest on pokrywany przez Fundusz Gwarancyjny. Fundusz Gwarancyjny jest zasilany z dwóch źródeł. Na Fundusz Gwarancyjny składają się wpłaty dokonywane w procentowo równych częściach, z własnych środków przez wszystkie powszechne towarzystwa emerytalne oraz przychody z lokowania tych środków na rynku kapitałowym. Całkowita wartość środków Funduszu nie może przekroczyć 0,1% wartości aktywów netto wszystkich OFE, chyba że wartość zobowiązań Funduszu Gwarancyjnego wobec członków otwartych funduszy emerytalnych przekracza tę wielkość.

Dwa fundusze emerytalne w ramach jednego towarzystwa.

Ustawodawca dopuszcza tworzenie otwartych funduszy emerytalnych typu B po 1 stycznia 2005r. Fundusze typu B będą prowadziły bardzo ostrożną działalność inwestycyjną, lokując środki wyłącznie w bezpieczne papiery wartościowe (rodzaje tych papierów i ograniczenia inwestycyjne zostaną ogłoszone w drodze rozporządzenia przez Radę Ministrów). Do tych funduszy będą mogły przystąpić wyłącznie osoby, które ukończyły 50 lat. Celem utworzenia funduszy typu B jest ochrona tych osób przed nagłym załamaniem koniunktury giełdowej, co mogłoby przełożyć się na poważne, niemożliwe do odrobienia w perspektywie kilku lat straty, i w rezultacie znacznie niższe świadczenie emerytalne.

Zmiany w ustawie „O organizacji i funkcjonowaniu funduszy emerytalnych” proponowane przez Urząd Nadzoru nad Funduszami Emerytalnymi.

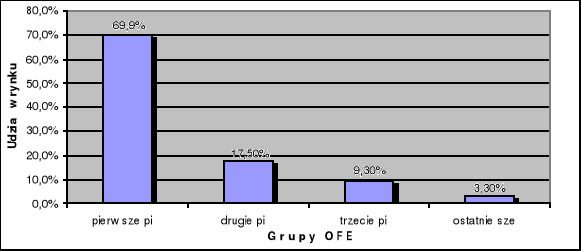

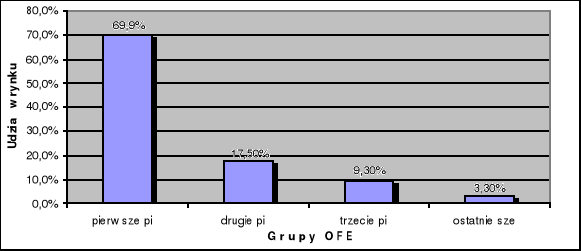

W lutym 2000r. dziennik „Rzeczpospolita” i tygodnik „Polityka” ujawniły fragmenty tajnego raportu UNFE. Według Urzędu, aktywa otwartych funduszy emerytalnych osiągną w ciągu dwudziestu lat około połowy produktu krajowego Polski. Nie byłoby to zagrożeniem, gdyby na rynku panowała konkurencja, a zyski i aktywa funduszy pozostawały w kraju. Urząd uważa jednak, że na polskim rynku doszło do nadmiernej koncentracji, czego dowodem jest fakt, że trzy z dwudziestu jeden istniejących funduszy zgromadziły w styczniu ponad 50% aktywów (według danych z 31.05.00 jest to ponad 65%). W celu powstrzymania tych negatywnych - zdaniem UNFE - tendencji Urząd zaproponował nowelizację ustawy „O organizacji i funkcjonowaniu funduszy emerytalnych”. Urząd postuluje wprowadzenie następujących zmian w ustawie:

1.Ograniczenie udziału w rynku funduszy do 15% (z wyjątkiem tych które wykażą się szczególną efektywnością w inwestowaniu)

2. Zniesienie opłat karnych za zmianę funduszu

3. Zakaz posiadania przez fundusz więcej niż 5% akcji spółki (obecnie 10%)

4. Ograniczenie liczby głosów funduszu na WZA do 1%