Temat:

METODY OCENY PROJEKTÓW INWESTYCYJNYCH

Zadanie dodatkowe 1.

Ocenić efektywność projektu inwestycyjnego, którego celem jest wybudowanie w ciągu 2 lat hali produkcyjnej o docelowej zdolności wytwórczej 700 sztuk wyrobów rocznie i jej eksploatacji przez następne 5 lat. Przy czym:

w pierwszym roku eksploatacji przewidywana jest produkcja 450 sztuk wyrobów,

w dwóch kolejnych latach produkcja ma wzrosnąć o 100 sztuk wyrobów w stosunku do roku poprzedniego,

w dwóch ostatnich latach będzie produkowanych 700 sztuk wyrobów rocznie.

Ustalono, że:

koszt produkcji 1 sztuki wyrobu wyniesie 12 zł,

cena sprzedaży 1 sztuki wyrobu wyniesie 21 zł,

wydatki inwestycyjne

środki finansowe na inwestycje wyniosą: 5000 zł w pierwszym roku realizacji inwestycji i 7000 zł w roku drugim, będą pochodziły w 45% z zasobów własnych inwestora, a w 55% z kredytu bankowego,

stopa procentowa kredytu bankowego będzie wynosiła 39,5%,

podatek dochodowy będzie w wysokości 41,5%,

koszt użycia kapitału własnego bez ryzyka w wysokości 28%, co odpowiada stopie procentowej oferowanej przez banki dla zdeponowania własnych środków finansowych,

z tytułu ryzyka związanego z realizacją inwestycji, koszt użycia kapitału własnego został podwyższony o 5%.

Do oceny efektywności projektu inwestycyjnego wykorzystamy funkcję NPV, która oblicza wartość bieżącą projektu inwestycyjnego. Przed użyciem funkcji musimy wyznaczyć wartości jej argumentów: stopę dyskontową oraz przepływy finansowe w całym okresie realizacji i eksploatacji inwestycji. Przyjmiemy, że przepływy finansowe są równe różnicy wpływów ze sprzedaży wyrobów i kosztów produkcji wyrobów. Pomijamy (w celu zapewnienia przejrzystości prowadzonych rozważań) koszty: promocji i reklamy wyrobu, jego sprzedaży, obrotu magazynowego, itp.

Koszt użycia kapitału (stopa dyskontowa).

W zadaniu tym należy wyznaczyć stopę dyskontową (koszt użycia kapitału).

Wysokość kosztu użycia kapitału zależy między innymi od: źródeł finansowania inwestycji (kapitał własny czy kredyt bankowy), oprocentowania kredytu, wysokości podatku dochodowego, rentowności osiąganej przy alternatywnym lokowaniu środków własnych oraz od ryzyka związanego z inwestowaniem na danym rynku.

Przy ustalaniu kosztu użycia kapitału posługujemy się wzorem:

![]()

gdzie: ![]()

- stopa dyskontowa (koszty użycia kapitału),

![]()

- koszt użycia kredytów bankowych,

![]()

- koszt użycia kapitału netto (kapitału własnego) (środków własnych),

![]()

- współczynniki wagowe (procentowe):

![]()

- procentowy udział kredytów bankowych,

![]()

- procentowy udział kapitału własnego.

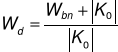

Koszt użycia kredytów bankowych ![]()

wyznacza się w następujący sposób:

![]()

gdzie: ![]()

- stopa procentowa kredytu bankowego (bankowa stopa procentowa) (jeżeli korzysta się z kredytów o zróżnicowanej stopie procentowej, to należy za ![]()

wstawić średnią ważoną stopę procentową),

![]()

- stopa podatku dochodowego (koszt użycia kredytów bankowych pomniejszam, bo od tego nie będzie płacony podatek dochodowy).

Koszt użycia kapitału netto (kapitału własnego) określa się przez normatywną stopę zwrotu kapitału, czyli minimalny poziom zwrotu kapitału, jaki muszą przynieść inwestycje finansowe ze środków własnych, aby ich projekty były zaakceptowane. W praktyce, w oszacowywaniu kosztu użycia kapitału własnego uwzględnia się również (dodając parę procent) ryzyko związane z realizacją danego przedsięwzięcia inwestycyjnego:

![]()

gdzie: ![]()

- koszt użycia środków własnych bez ryzyka (np. stopa oprocentowania depozytów bankowych przy zerowym poziomie ryzyka),

![]()

- koszt ryzyka (ryzyko realizacji inwestycji).

Poziom ryzyka szacuje inwestor na podstawie swoich subiektywnych ocen.

Na podstawie powyższych zależności wyznaczamy koszt użycia kapitału - stopę dyskontową.

Wskaźnik dochodowości.

Wskaźnik ten ma postać:

gdzie: ![]()

- wskaźnik dochodowości,

![]()

- wartość bieżąca netto ( w szczególnym przypadku równa wartości funkcji NPV),

![]()

- kapitał początkowy.

Wskaźnik dochodowości pozwala na porównanie wartości bieżącej wpływów (wynikających z inwestycji) z wartością zainwestowanego kapitału początkowego.

Podejmowanie decyzji za pomocą wskaźnika dochodowości:

Projekt inwestycyjny przyjmuje się do realizacji, gdy wskaźnik

dochodowości jest > 1.Wskaźnik dochodowości wyznaczany jest tylko dla tych projektów, których wartość

jest ≥ 0 (ujemna wartość

od razu eliminuje dany projekt inwestycyjny).W sytuacji gdy wskaźnik dochodowości stosowany jest do wyboru jednego spośród kilku oferowanych projektów, to wybiera się ten projekt, dla którego wartość wskaźnika dochodowości jest największa.

Uwagi dotyczące zakresu wartości w funkcji NPV.

Funkcja NPV przelicza wartości przepływów pieniężnych na chwilę bieżącą. Wszystkie przepływy pieniężne, które będą zrealizowane po upływie pewnego czasu należy przeliczyć na chwilę bieżącą. Jeśli jakiś przepływ jest realizowany w tej chwili to nie należy go przeliczać (uwzględniać w funkcji NPV).

Okres |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Przepływy pieniężne |

-5 000,00 zł |

-7 000,00 zł |

4 050,00 zł |

4 950,00 zł |

5 850,00 zł |

6 300,00 zł |

6 300,00 zł |

Dodatek 2.

W publicznej ofercie zgłoszono dwa projekty inwestycyjne, dla których przepływy pieniężne (wydatki i wpłaty) netto przedstawia tabela:

Okres inwestycyjny |

Przepływy pieniężne dla projektów inwestycyjnych |

||||

|

Projekt A |

Projekt B |

|||

|

Przepływy pieniężne |

Przepływy pieniężne |

|||

0 |

-7300,0 |

-9800,0 |

|||

1 |

-800,0 |

2538,6 |

|||

2 |

1757,7 |

2894,1 |

|||

3 |

3138,0 |

2813,2 |

|||

4 |

3868,3 |

2778,0 |

|||

5 |

4278,6 |

3775,4 |

|||

6 |

4065,4 |

3795,0 |

|||

7 |

3999,6 |

3829,3 |

|||

Ponadto, dla każdego z projektów koszt użycia kapitału (stopa dyskontowa) wynosi 19%. Dokonać wyboru projektu w oparciu o wskaźnik dochodowości.

Oszacowywanie kosztów użycia kapitału własnego rozpoczyna się zawsze od oprocentowania depozytów bankowych przy zerowym poziomie ryzyka. Takie możliwości stwarzają banki, bądź zakup obligacji Skarbu Państwa. Każdy jednak inwestor podwyższy tę stopę procentową do poziomu, który zbliży koszt użycia kapitału własnego do stopy zwrotu kapitału netto uzyskiwanego przez niego w dotychczasowych przedsięwzięciach inwestycyjnych.

Dr inż. Jerzy GOGOLEWSKI „Metody oceny projektów gospodarczych”

Ćwiczenie 4: „Metody oceny projektów inwestycyjnych”

3

Jeśli przepływ w okresie 1 jest realizowany na początku okresu to to jest zakres wartości funkcji NPV

Jeśli przepływ w okresie 1 jest realizowany na końcu okresu to to jest zakres wartości funkcji NPV

Wyszukiwarka

Podobne podstrony:

7562

7562

praca-magisterska-wa-c-7562, Dokumenty(2)

7562

7562

7562

7562

7562

7562

7562

więcej podobnych podstron