Nagrody Banku Handlowego

Home & Market - wyróżnienie za osiągnięcia w bankowości komercyjnej i stworzenie pionu usług detalicznych Handlobank w konkursie "Róża bez kolców 2000"

Alicja 2000 dla Towarzystwa Funduszy Inwestycyjnych Banku Handlowego S.A. nagroda za osiągnięcia w III filarze

Mecenas Kultury 2000 - tytuł w kategorii Kolekcjoner za kolekcję numizmatyczną w Zamku Królewskim w Warszawie

Euromoney - tytuł "Best foreign bond house" 2000

Global Finance - tytuł "The Best Domestic Bank in Poland" 99

Businessman - I miejsce "Bank dla biznesmena 1998"

Twój Styl - nagroda "Alicja '98" dla handlobanku za pakiet usług detalicznych

Euromoney - tytuł "Best Bank in Poland" 97

Central European - tytuł "Best Local Bank Poland" 97

Gazeta Bankowa - I miejsce "Najlepsze Banki 97"

Home & Market - I miejsce za sprawność i kompleksowość obsługi finansowej firm w rankingu "Róża bez kolców" 97

Central European - tytuł "Best Local Bank Poland" 96

Home & Market - tytuł "Bank Pierwszego Wyboru w 1996 roku" w rankingu "Róża bez kolców"

Rok 2003

Dom Maklerski Banku Handlowego SA - nagroda Prezesa Zarządu Giełdy Papierów Wartościowych za największą liczbę Animowanych spółek w 2002 roku oraz za III miejsce w obrotach na rynku akcji za 2002 rok

Lider Obrotu za rok 2002 na Centralnej Tabeli Ofert dla Domu Maklerskiego Banku Handlowego SA

Fundusz CitiAkcji - I miejsce w rankingu Pulsu Biznesu w kategorii funduszy akcyjnych

Fundusz CitiZrównoważony - II miesjce w rankingu Pulsu Biznesu w kategorii funduszy zrównoważonych

Top Rated dla Banku Handlowego w rankingu usług powierniczych Global Custodian

Portfel Roku w polskiej edycji magazynu BusinessWeek za najbardziej innowacyjny produkt roku 2002 - Przedpłaconą Karte Płatniczą Visa Electron

Rok 2002

Citibank - Najlepszy Bank Internetowy w Polsce w rankingu Global Finance

III miejsce dla Banku Handlowego w konkursie na najlepsze sprawozdanie finansowe za rok 2001

JPMorgan Quality Recognition Award 2001 za bardzo wysoki procent bezbłędnie przekazanych płatności SWIFT

Bank Handlowy - lider polskiego rynku rozliczeń transakcji papierami wartościowymi w ostatnim rankingu European Clearing Survey opublikowanym w Global Investor

Trusted Brand 2002 dla Citibanku - marka godna zaufania wybrana przez polskich czytelników miesięcznika "Reader's Digest" podczas drugiej edycji paneuropejskich badań Trusted Brand.

Rok 2001

Gazeta Bankowa - I miejsce w rankingu kart bankowych w kategorii "skuteczność oferty kart płatniczych" dla Citibanku - Sektora Bankowości Detalicznej Banku Handlowego w Warszawie SA

The Banker Awards 2001 - Najlepszy Bank w Polsce 2001

Euromoney Awards for Excellence - tytuł "Best Debt House in Poland" 2001

W wyniku fuzji Banku Handlowego w Warszawie SA i Citibanku (Poland) S.A. w marcu 2001 roku powstała bardzo silna lokalna instytucja wzmocniona przez fakt bycia częścią potężnej instytucji międzynarodowej. Jej największymi atutami są:

bezkonkurencyjna sieć o zasięgu lokalnym i globalnym,

- światowej klasy produkty, usługi oraz rozwiązania,

- personel o wysokim poziomie kwalifikacji oraz motywacji,

- międzynarodowe doświadczenie,

- bardzo silny bilans,

- najnowocześniejsze technologie.

Podstawowe dane bilansowe i wyniki finansowe Banku Handlowego w Warszawie SA

Syntetyczne dane finansowe za ostatnie lata

mln zł |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

|

|

|

|

|

|

|

|

|

Suma bilansowa |

17 020,1 |

17 744,4 |

19 159,9 |

21 002,5 |

33 150,4 |

32 181,6 |

|

Kapitał własny* |

2 040,8 |

2 557,8 |

2 758,4 |

3 034,8 |

5 742,1 |

5 726,4 |

|

Kredyty** |

8 546,9 |

9 292,7 |

10 208,8 |

10 054,1 |

14 200,0 |

13 540,4 |

|

Depozyty** |

5 460,9 |

7 084,0 |

8 733,9 |

10 166,3 |

17 370,1 |

16 699,3 |

|

Wynik na działalności bankowej |

1 353,3 |

1 191,8 |

1 330,9 |

1 555,3 |

2 074,5 |

2 099,4 |

|

Wynik finansowy netto |

577,5 |

301,5 |

472,5 |

204,7 |

163,6 |

242,7 |

|

Zysk na jedną akcję zwykłą lub obligację zamienną (w zł) |

6,21 |

3,24 |

5,08 |

1,57 |

1,25 |

1,86 |

|

Dywidenda na jedną akcję zwykłą lub obligację zamienną (w zł) |

1,40 |

1,00 |

2,00 |

1,00 |

1,25 |

1,85 |

|

Stopa wypłaty dywidendy |

22,51% |

30,84% |

39,37% |

63,83% |

99,81% |

99,60% |

|

Współczynnik wypłacalności |

12,7% |

13,7% |

14,5% |

15,6% |

21,2% |

18,5% |

|

* Z wyłączeniem zysku netto bieżącego okresu.

** Należności i zobowiązania od sektora niefinansowego i budżetowego.

Wyniki finansowe Banku w 2002 roku

Rachunek zysków i strat

W 2002 roku Bank Handlowy w Warszawie SA („Bank”) wypracował zysk netto w wysokości 242,7 mln zł, tj. o 79,1 mln zł lub 48,3% większy niż w 2001 roku. Pod względem wysokości zysku netto w 2002 roku Bank zajął czwarte miejsce w sektorze bankowym. Wzrost wyniku finansowego netto Banku w 2002 roku był wypadkową następujących czynników:

wzrostu wyniku działalności bankowej o 24,9 mln zł, czyli o 1,2%;

wzrostu kosztów działania Banku o 36,7 mln zł tj. 3,5%;

spadku ujemnej różnicy wartości rezerw i aktualizacji o 59,8 mln zł, czyli o 11,9%;

spadku podatku dochodowego wykazywanego w rachunku zysków i strat o 58,6 mln zł, tj. 31,8%.

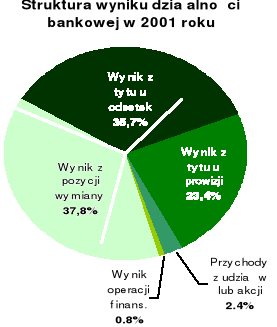

Na osiągnięty w 2002 roku wynik operacji finansowych w kwocie 388,9 mln zł złożyły się następujące pozycje:

wynik na operacjach instrumentami finansowymi w kwocie 225,3 mln zł (minus 21,6 mln zł w 2001 roku), zawierający wyniki na transakcjach typu swap, FRA, opcyjnych i innych instrumentach pochodnych.

wynik na sprzedaży lub wycenie dłużnych papierów wartościowych w kwocie 168,4 mln zł (36,4 mln zł w 2001 roku); wzrost tej pozycji odzwierciedla wzrost aktywności Banku na rynku dłużnych papierów skarbowych oraz zwyżkę cen tych papierów, będącą pochodną spadku stóp procentowych w 2002 roku.

wynik na udziałach mniejszościowych (dywidendy oraz wynik na sprzedaży), a także pozostałych operacjach finansowych w łącznej kwocie minus 4,7 mln zł; pozycja ta zawiera m.in. wynik na sprzedaży pakietu akcji Mitteleuropäische Handelsbank AG, Hortex Holding S.A. oraz Bank Handlowy International S.A.

wzrost prowizji za wydanie i użytkowanie kart kredytowych i płatniczych o 11,2 mln zł do kwoty 55,6 mln zł,

wzrost prowizji od usługi SpeedCollect, świadczonej w ramach oferty Pionu Bankowości Transakcyjnej, o 22,8 mln zł do kwoty 42,6 mln zł,

wzrost przychodów z tytułu opłat od przelewów o 10,3 mln zł do kwoty 55,5 mln zł,

wzrost prowizji od kredytów o 9,6 mln zł do kwoty 123,4 mln zł,

ograniczenie kosztów z tytułu opłat i prowizji o 18,4 mln zł.

W 2002 roku Bank kontynuował realizację programu intensywnej restrukturyzacji kosztów, nakreślonego po połączeniu z Citibank (Poland) S.A. Filarami tego programu były następujące przedsięwzięcia:

ograniczenie zatrudnienia,

ograniczenie wzrostu płac

renegocjacja Zakładowego Układu Zbiorowego Pracy oraz racjonalizacja świadczeń pracowniczych

restrukturyzacja sieci oddziałów oraz centrali Banku

racjonalizacja wykorzystania ruchomych środków trwałych

outsourcing

bieżąca dyscyplina kosztowa.

Działalność Banku

Kredyty i inne zaangażowania obciążone ryzykiem

Akcja kredytowa

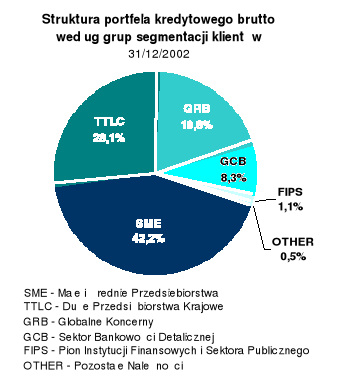

Należności kredytowe brutto od klientów z sektora niebankowego |

|||||

|

Wg stanu na dzień |

|

Zmiana |

|

|

w tys. zł |

31/12/2002 |

31/12/2001 |

|

tys. zł |

% |

|

|

|

|

|

|

Należności złotowe |

10 604 932 |

10 802 085 |

|

(197 153) |

(1,8%) |

Należności walutowe |

4 900 307 |

5 022 046 |

|

(121 739) |

(2,4%) |

Razem |

15 505 239 |

15 824 132 |

|

(318 893) |

(2,0%) |

|

|

|

|

|

|

Należności od sektora niefinansowego |

14 344 867 |

14 903 849 |

|

(558 982) |

(3,8%) |

Należności od sektora finansowego |

1 155 708 |

891 297 |

|

264 411 |

29,7% |

Należności od sektora budżetowego |

4 664 |

28 986 |

|

(24 322) |

(83,9%) |

Razem |

15 505 239 |

15 824 132 |

|

(318 893) |

(2,0%) |

|

|

|

|

|

|

Niefinansowe podmioty gospodarcze |

12 874 634 |

13 382 300 |

|

(507 666) |

(3,8%) |

Niebankowe instytucje finansowe |

1 155 708 |

891 297 |

|

264 411 |

29,7% |

Osoby prywatne |

1 365 152 |

1 385 737 |

|

(20 585) |

(1,5%) |

Inne podmioty niefinansowe |

105 081 |

135 813 |

|

(30 732) |

(22,6%) |

Jednostki budżetowe |

4 664 |

28 986 |

|

(24 322) |

(83,9%) |

Razem |

15 505 239 |

15 824 132 |

|

(318 893) |

(2,0%) |

W 2002 roku wielkość portfela kredytowego brutto zmniejszyła się o 318,9 mln zł, czyli o 2,0%, co przy wzroście kredytów w sektorze bankowym, osiągniętym głównie dzięki kredytom dla osób prywatnych, spowodowało spadek udziału Banku w rynku kredytowym z 7,1% do 6,7%. Pod względem wielkości bilansowej portfela kredytowego Bank plasował się na piątej pozycji w sektorze bankowym.

ogólne ograniczenie popytu na kredyt w sektorze przedsiębiorstw w związku z dekoniunkturą gospodarczą, niską rentownością działalności oraz redukcją projektów inwestycyjnych w oczekiwaniu na ożywienie gospodarcze;

obniżenie poziomu akceptowalnego przez Bank ryzyka kredytowego w przypadku nowych przedsięwzięć kredytowych, podyktowane dążeniem do poprawy jakości portfela;

aktywna redukcja istniejących zaangażowań wobec niektórych klientów, których sytuacja finansowa sygnalizowała możliwość utraty zdolności do obsługi zobowiązań.

Wskaźniki jakości portfela kredytowego |

|

|

|

|||||

|

Wg stanu na dzień |

|

|

Zmiana |

|

|||

w tys. zł |

31/12/2002 |

|

31/12/2001 |

|

|

tys. zł |

% |

|

Należności brutto od podmiotów niebankowych |

|

|

|

|

|

|||

wg jakości zaangażowań |

|

|

|

|

|

|

|

|

W sytuacji normalnej |

9 245 925 |

59,6% |

10 640 930 |

25,7% |

|

(1 395 004) |

(13,1%) |

|

Pod obserwacją |

1 694 536 |

10,9% |

1 116 542 |

7,0% |

|

577 994 |

51,8% |

|

Zagrożone |

4 564 778 |

29,4% |

4 066 660 |

25,7% |

|

498 118 |

12,2% |

|

- poniżej standardu |

1 096 069 |

7,1% |

1 149 105 |

7,2% |

|

(53 037) |

(4,6%) |

|

- wątpliwe |

1 889 792 |

12,2% |

1 622 261 |

10,2% |

|

267 530 |

16,5% |

|

- stracone |

1 578 917 |

10,2% |

1 295 293 |

8,2% |

|

283 624 |

21,9% |

|

Razem należności od sektora niebankowego |

15 505 239 |

100,0% |

15 824 132 |

100,0% |

|

(318 892) |

(2,0%) |

|

|

|

|

|

|

|

|

|

|

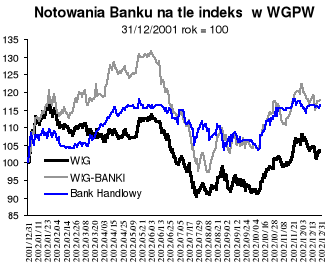

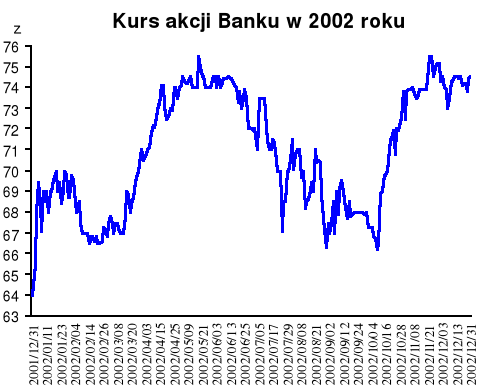

Notowania akcji Banku na Warszawskiej Giełdzie Papierów Wartościowych

Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

Wyszukiwarka

Podobne podstrony:

praca-magisterska-wa-c-7459, Dokumenty(2)

praca-magisterska-wa-c-7525, Dokumenty(2)

praca-magisterska-wa-c-7468, Dokumenty(2)

praca-magisterska-wa-c-7499, Dokumenty(2)

praca-magisterska-wa-c-7474, Dokumenty(2)

praca-magisterska-wa-c-7486, Dokumenty(2)

praca-magisterska-wa-c-7565, Dokumenty(2)

praca-magisterska-wa-c-7520, Dokumenty(2)

praca-magisterska-wa-c-8169, Dokumenty(2)

praca-magisterska-wa-c-7507, Dokumenty(2)

praca-magisterska-wa-c-7446, Dokumenty(2)

praca-magisterska-wa-c-7839, Dokumenty(2)

praca-magisterska-wa-c-8167, Dokumenty(2)

praca-magisterska-wa-c-7894, Dokumenty(2)

praca-magisterska-wa-c-7476, Dokumenty(2)

więcej podobnych podstron