0,252 0,230 0,118

analiza finansowa

spis treści

I. Wstępna analiza bilansu 3

1. Ocena struktury majątku i kapitałów w przedsiębiorstwie 3

a) Analiza struktury majątkowej 3

b) Analiza struktury kapitałów 4

2. Ocena struktury kapitałowo-majątkowej 5

II. Badanie płynności finansowej 7

III. Ocena stopnia zadłużenia 10

IV. Analiza sprawności działania 11

V. Analiza rentowności 13

1. Rentowność sprzedaży 13

2. Rentowność majątku 13

3. Rentowność finansowa 14

VI. Wstępna analiza rachunku wyników 14

VII. załączniki 16

I. Wstępna analiza bilansu

1. Ocena struktury majątku i kapitałów w przedsiębiorstwie

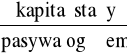

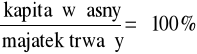

a) Analiza struktury majątkowej

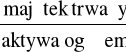

Analizując majątek przedsiębiorstwa zauważamy zmiany w strukturze podstawowych składników aktywów. W 1995 r. majątek trwały stanowił około 25% wartości aktywów, aby stopniowo spadać w roku 1996 do 23%, natomiast w ostatnim roku analizy aż do około 12%. Podstawowymi składnikami majątku trwałego są rzeczowe składniki majątku trwałego które stanowią jego około 99% we wszystkich latach analizy. Wartości niematerialne i prawne stanowią niewielką grupę, w drugim roku analizy obserwujemy nieznaczny wzrost ich udziału. Ponieważ obserwujemy wzrost udziału majątku obrotowego a spadek udziałowy majątku trwałego w aktywach należy założyć że wzrasta elastyczność firmy oraz jej zdolność do wypracowania zysku.

Majątek obrotowy w pierwszym roku analizy stanowił przeszło 74% majątku, z roku na rok obserwuje się wzrost jego udziału do 88% majątku w 1997 roku. W majątku obrotowym przez wszystkie lata dominują należności wzrastając z 48% w 95 do 68% w roku 1997. Obserwuje się również nieznaczne zmiany w zapasach które w drugim roku analizy wynoszą około 26% by w 1997 r. spaść do około 19%. Środki pieniężne stanowią bardzo niewielki udział w majątku obrotowym. W roku 1995 w majątku obrotowym dominowały należności i lata następne przynoszą dalszy niepokojący ich wzrost, który zapewne jest rezultatem polityki wydłużania terminów płatności odbiorcom.

Wskaźnik wyposażenia przedsiębiorstwa w środki gospodarcze.

95 r. 96 r. 97 r.

0,252 0,230 0,118

0,250 0,227 0,117

0,002 0,003 0,002

0,744 0,766 0,878

0,173 0,259 0,187

0,477 0,493 0,682

0,093 0,013 0,009

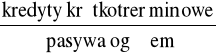

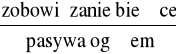

b) Analiza struktury kapitałów

Firma finansuje swoją działalność przede wszystkim kredytami i pożyczkami krótkoterminowymi których udział wzrasta z około 62% w roku 95 do 75% w roku 97. Zobowiązań długoterminowych jest jedynie pożyczką z PFRON-u, która stanowi jednak niewielki % zobowiązań firmy. Fakt że przedsiębiorstwo ma tak niewielki udział kapitałów własnych w stosunku do zobowiązań firmy nie świadczy dobrze o jej niezależności finansowej aczkolwiek należy zauważyć z roku na rok wzrasta jednak udział kapitału własnego w pasywach. Znaczny udział w zobowiązaniach krótkoterminowych mają również zobowiązania z tytułu dostaw i usług, które w 95 roku wynoszą około 47% a w roku 97 aż 65% ogółu zobowiązań krótkoterminowych. Wnioskując firma jest kredytowana tzw. kredytem kupieckim przez swoich dostawców podobnie jak sama robi to wobec swoich klientów. Fakt wydłużenia terminu spływu należności i spłaty zobowiązań może spowodować zahamowanie płynności finansowej spółki.

Wskaźniki wyposażenia przedsiębiorstwa w kapitały własne i obciążenia kapitałami obcymi.

95 r. 96 r. 97 r.

0,07 0,08 0,12

0,20 0,16 0,05

0,27 0,24 0,16

0,32 0,22 0,26

0,29 0,43 0,49

2. Ocena struktury kapitałowo-majątkowej

W ramach wstępnej analizy bilansu należy również zbadać powiązanie poziome pomiędzy poszczególnymi pozycjami aktywów i pasywów, pozwalające na ocenę struktury kapitałowo-majątkowej.

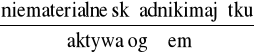

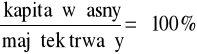

Wskaźnik pokrycia majątku trwałego kapitałami własnymi =

=

95 r. 96 r. 97 r.

28,12% 33,52% 98,18%

Stopień pokrycia majątku trwałego kapitałem własnym wzrasta z roku na rok aby w 1997 r. uzyskał poziom około 98%. Świadczy to tym, że w ostatnim roku analizy firma zachowała złotą regułę bilansowania.

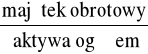

Wskaźnik pokrycia majątku trwałego kapitałem stałym =

=

95 96 97

107,55% 103,05% 139,51%

W tym przypadku widać że stopień pokrycia majątku trwałego kapitałem stałym wzrasta z roku na rok, więc nie ma zagrożenia że przedsiębiorstwo zaprzestanie regulować swoje bieżące zobowiązania.

kapitał obrotowy = kapitał stały - majątek trwały

95 r. 96 r. 97 r.

61,9 31,31 782,38

Dodatnia różnica między kapitałem stałym, a trwałymi składnikami majątku we wszystkich latach analizy oznacza, że część środków obrotowych w firmie była finansowana kapitałami długoterminowymi (pożyczka PFRON)) i dlatego pozostawała w jego ciągłej dyspozycji. Część środków trwałych wiążących na długi okres czasu środki pieniężne spółki finansowana jest zobowiązaniami krótkoterminowymi.

Sytuacja ta jest typowa dla firmy handlowej, która wydłuża terminy płatności swoim odbiorcom.

II. Badanie płynności finansowej

Płynność finansowa pokazuje czy firma jest w stanie wywiązywać się z zobowiązań krótkoterminowych.

Wskaźnik bieżącej płynności finansowej= =

95 r. 96 r. 97 r.

1,2 1,16 1,17

Poziom wskaźnika bieżącej płynności mieści się w dolnej granicy co świadczy jednak o zachowaniu równowagi finansowej, wielkość aktywów bieżących jest około 1,2 razy większa niż kwota bieżących pasywów.

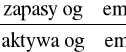

Wskaźnik wysokiej płynności finansowej =

95 r. 96 r. 97 r.

0,93 0,76 0,92

Wyłączenie zapasów z aktywów bieżących wynika z faktu, że nie mogą one być odpowiednio szybko zamienione na gotówkę. Wskaźnik ten pokazuje stopień pokrycia zobowiązań krótkoterminowych aktywami o dużym stopniu płynności. Z obliczonych wyżej wskaźników niepokoi spadek wartości do 0,76 w 96 r. oraz odbieganie wskaźników w 95 r i 97 r. od wartości optymalnej 1. Wartość wskaźnika szybkiego mniejsza niż 1 może usprawiedliwiać jedynie wysoka inflacja.

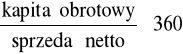

Kapitał obrotowy w dniach obrotu =

95 r. 96 r. 97 r.

73 dni 80 dni 94 dni

Zaprezentowany wskaźnik określa liczbę dni obrotu, na jaką wystarcza kapitał obrotowy. Proporcjonalnie do zwiększającego się obrotu zwiększa się kapitał obrotowy.

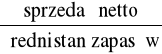

Wskaźnik obrotu zapasami =

95 r. 96 r. 97 r.

21,02 13,26 17,93

Z drugiego na trzeci rok analizy wzrósł wskaźnik rotacji co oznacza, że zapasy wystarczają na coraz mniejszą liczbę dni. Zwykle taka sytuacja jest korzystna dla przedsiębiorstwa gdyż następuje łatwiejsze uwolnienie kapitału obrotowego zaangażowanego w zapasach.

Wskaźnik cyklu zapasów w dniach =

95 r. 96 r. 97 r.

17 dni 27 dni 20 dni

Wskaźnik cyklu zapasów waha się w okresie analizy. Jednak oscyluje wokół 20 dni co oznacza, że firma w ciągu tylu dni odnawia zapasy swoich towarów dla zrealizowania sprzedaży. Niski wskaźnik rotacji zapasów świadczy o występowaniu znacznego popytu na te towary, o łatwości ich sprzedaży i krótkim okresie magazynowania.

Wskaźnik rotacji należności =

95 r. 96 r. 97 r.

7,61 6,97 4,93

Wskaźnik ten określa ile razy w ciągu roku firma odtwarza stan swoich należności. Wg standardów zachodnich wskaźnik ten powinien oscylować w przedziale od 7,0-10,0. Stąd wniosek że firma ma coraz większe trudności ze ściąganiem należności od swoich odbiorców.

Wskaźnik cyklu należności =

95 r. 96 r. 97 r.

47 dni 52 dni 73 dni

Wskaźnik ten określa ilość dni sprzedaży, za którą nie uzyskano jeszcze należności. Informuje w jakim stopniu firma kredytuje swoich odbiorców i jak długo środki pieniężne są zamrożone w należnościach. Potwierdzając analizę poprzedniego wskaźnika należy powiedzieć, że przedsiębiorstwo powinno starać się skrócić okres rotacji należności, by poprawić swą płynność finansową. Aczkolwiek wydłużanie terminów płatności dla odbiorców może być ważnym elementem utrzymania się na rynku farmaceutycznym przy jednoczesnym braku należności nieściągalnych bądź należności ściągalnych na drodze sądowej.

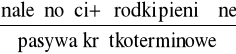

Wskaźnik płacenia zobowiązań w dniach =

=

95 r. 96 r. 97 r.

61 dni 69 dni 80 dni

Relacja ta wskazuje, jaki jest średni czas regulowania zobowiązań w przedsiębiorstwie. Ponieważ czas ten się wydłuża maleją potrzeby w okresie kapitału obrotowego i firma będzie zdolna do zapłacenia swoich zobowiązań, kiedy nadejdzie termin ich płatności.

Cykl środków pieniężnych = obrót zapasami + okres ściągania należności - okres płacenia zobowiązań

95 r. 96 r. 97 r.

3 dni 10 dni 13 dni

Wskaźnik cyklu środków pieniężnych obrazuje okres czasu jaki upływa od momentu odpływu gotówki przeznaczonej na regulowanie zobowiązań do momentu przepływu gotówki z pobranych należności. Im krótszy cykl środków pieniężnych, tym jest on bardziej korzystny dla firmy. Krotki cykl środków pieniężnych oznacza bowiem, że pieniądze zainwestowane są w aktywa bieżące. Pomimo wzrostu okresu obrotu środków pieniężnych z 3-do 13 dni cykl jest zadowalający.

III. Ocena stopnia zadłużenia

Ocena poziomu zadłużenia przedsiębiorstwa ma na celu ustalenie skąd pochodzą środki firmy na finansowanie działalności.

Wskaźnik ogólnego zadłużenia =

95 r. 96 r. 97 r.

81,7% 82,3% 80,0%

Wskaźnik ten jest dosyć wysoki ponieważ standardy zachodnie zakładają jego wysokość w przedziale od 57-67%, świadczy o dużym ryzyku finansowym, informując równocześnie, że przedsiębiorstwo może utracić zdolność do zwrotu długów.

Wskaźnik zadłużenia kapitału własnego =

95 96 97

11,5 10,7 6,8

Wskaźnik zadłużenia kapitału własnego znacznie przekracza zakładane normy nawet te najłagodniejsze. Firma nie ma pokrycia w kapitale własnym swoich zobowiązań których b. dużą część stanowią zobowiązania bieżące.

Wskaźnik zadłużenia długoterminowego =

=

95 r. 96 r. 97 r.

2,8 2,07 0,42

Firma w ciągu dwóch pierwszych lat analizy spłaciła prawie w całości swoje zadłużenie długoterminowe na rok 97 pozostała jej jedynie pożyczka z PFRONu. Wnioskując firma jest w małym stopniu zadłużona w długim okresie, większość zobowiązań stanowią zobowiązanie z tytułu usług i dostaw towarów, które mają pokrycie w należnościach bieżących od odbiorców.

IV. Analiza sprawności działania

Do pomiaru aktywności przedsiębiorstwa w zakresie wykorzystania zasobów majątkowych firmy służą wskaźniki sprawności działania.

Wskaźnik operacyjności =

95 r. 96 r. 97 r.

88% 88% 88%

W tej wysokości, stały poziom wskaźnika operacyjności świadczy o ustabilizowanej sytuacji firmy i prawidłowej efektywności gospodarowania kosztami.

Wskaźnik poziomu zobowiązań w koszcie własnym sprzedaży =

=

95 r. 96 r. 97 r.

19% 22% 25%

Firma ma dość niski wskaźnik poziomu zobowiązań w koszcie własnym sprzedaży jednak koszt ten stopniowo rośnie.

Wskaźnik globalnego obrotu aktywami = Wskaźnik rotacji aktywów =

=

95 r. 96 r. 97 r.

3,68 3,49 3,4

Wskaźnik rotacji środków trwałych =

95 96 97

14,4 14,9 28,2

Wskaźnik rotacji środków płynnych =

=

95 r. 96 r. 97 r.

6,4 6,9 4,6

Niski poziom wskaźnika globalnego obrotu aktywami jest normalny dla tej branży o wysokiej kapitałochłonności. Wskaźnik rotacji w środkach trwałych jest tak wysoki ze względu na to że środki trwałe mają mały udział w sprzedaży, natomiast Wskaźnik rotacji środków płynnych ma nieco za wysoką wartość aczkolwiek jest to dopuszczalne w branży o takim wysokim obrocie kapitałami.

V. Analiza rentowności

1. Rentowność sprzedaży

Wskaźnik rentowności sprzedaży brutto =

=

95 r. 96 r. 97 r.

2,4% 0,82% 2,90%

Wskaźnik rentowności sprzedaży netto =

95 r. 96 r. 97 r.

0,95% 0,35% 1,83%

W pierwszych dwóch latach analizy rentowność sprzedaży jest zbyt mała, aczkolwiek tendencja wzrostowa w roku 97 świadczy pozytywnie o zdolności firmy do generowania zysku.

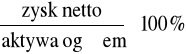

2. Rentowność majątku

Wskaźnik rentowności majątku =

95 r. 96 r. 97 r.

3,43% 1,19% 6,13%

Wskaźnik ten wyznacza ogólną zdolność aktywów przedsiębiorstwa do generowania zysku, czyli pokazuje jak efektywnie firma zarządza swoimi aktywami. Im wartość tego wskaźnika jest wyższa tym korzystniejsza jest sytuacja finansowa firmy a w tym przypadku wzrosła do 6,13% w 97 r.

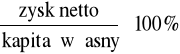

3. Rentowność finansowa

Wskaźnik zyskowności kapitału własnego =

95 r. 96 r. 97 r.

48,4% 15,4% 52,6%

Im wyższa wartość wskaźnik kapitału tym korzystniejsza jest sytuacja finansowa przedsiębiorstwa, a analizowana firma ma bardzo wysoki poziom wskaźnika.

VI. Wstępna analiza rachunku wyników

Kształtowanie się podstawowych wielkości ekonomiczno-finansowych w latach 1995, 1996 i 1997 hurtowni przedstawiają załączniki 1, 2, 3 i 4.

Wielkość przychodów ogółem w poszczególnych latach 1995, 1996, 1997 systematycznie rosła wynosząc odpowiednio: 11.970,18 tys. zł, 15.516,84 tys. zł, 27.723,14 tys. zł, stąd dynamika wzrostu przychodów w roku 196/1995 wyniosła 29,63% a w roku 1997/1996 178,66%

Koszty ogółem w tym okresie ukształtowały się na poziomie 97,86% w 1995, 99,18% w 1996, 97,10% w 1997, co dawało rentowność brutto odpowiednio: 2,14%, 0,82% 2,90%.

Wynik finansowy brutto za rok 1997 wyniósł 804,62 tys. zł i był wyższy w stosunku do roku 1996 o 214,81% i do roku 1996 o 531,22%.

Analizując wyniki spółki należy stwierdzić, że w firmie w dalszym ciągu ma miejsce tendencja wzrostowa. Przychodu ogółem w 97 roku wyniosły 21.196,80 tys. zł. co stanowi 76,46% całości przychodów osiągniętych w roku 1996. Koszty ogółem w tym okresie ukształtowały się na poziomie 96,75%, czyli niższym w stosunku do ubr. o 0,35 pktu %. Wynik finansowy brutto w kwocie 689,10 tys. zł. stanowił 85,64% wyniku finansowego za rok 1996, stąd rentowność brutto w wysokości 3,25%.

załączniki

Tabela 1

Zestawienie bilansowe (w tys. zł)

|

31.12.95 |

Struktury (%) |

31.12.96 |

Struktury (%) |

31.12.97 |

Struktury (%) |

Aktywa Majątek trwały - wartości niematerialne i prawne - rzeczowe składniki majątku trwałego - finansowe składniki majątku trwałego Majątek obrotowy - zapasy - należności - środki pieniężne Rozliczenia międzyokresowe |

3248,88 819,94 5,45 814,49 0,00 2416,17 561,94 1551,80 302,42 12,77 |

100,00 25,24 0,17 25,07 0,00 74,37 17,30 47,76 9,31 0,39 |

4449,59 1024,27 12,12 1012,15 0,00 3410,91 1,155,47 2197,07 58,36 14,42 |

100,00 23,02 0,27 22,75 0,00 76,66 25,97 49,38 1,31 0,32 |

8143,04 967,69 15,05 952,64 0,00 7156,52 1526,04 5550,65 79,83 18,83 |

100,00 11,88 0,18 11,70 0,00 87,89 18,74 68,16 0,98 0,23 |

Pasywa Kapitał (fundusz) własny - kapitał (fundusz) podstawowy - kapitał (fundusz) zapasowy - kapitał (fundusz) rezerw. i aktual. wyc. - pozost. Kapitały (fundusz) rezerwowe - niepodziel. wynik finans. z lat ub. - wynik finans. netto r. obr. Zobowiązania i fundusze specjalne Zobowiązania długoterm. (pożyczka PFRON) Zobowiązania krótkoterminowe Fundusze specjalne

Rezerwy

Rozl. Międzyokresowe i p.p.o. |

3248,88 230,57 11,00 107,97 0,00 0,00 0,00 111,60 3018,31 651,27 2004,30 362,74

0,00

0,00 |

100,00 7,10 0,34 3,32 0,00 0,00 0,00 3,44 92,90 20,05 61,69 11,17

0,00

0,00 |

449,59 343,33 11,00 121,00 158,36 0,00 0,00 52,97 3933,72 712,25 2949,18 272,29

17,99

154,56 |

100,00 7,72 0,25 2,72 3,56 0,00 0,00 1,19 88,41 16,01 66,28 6,12

0,40

3,47 |

8143,04 950,07 161,00 166,61 122,75 0,00 0,00 499,71 7051,64 400,00 6114,94 536,70

0,00

141,34 |

100,00 11,67 1,98 2,05 1,51 0,00 0,00 6,14 86,60 4,91 75,09 6,59

0,00

1,74 |

Tabela 2

Aktywa i pasywa bieżące (w tys. zł)

|

31.12.95 |

31.12.96 |

31.12.97 |

Aktywa bieżące Majątek obrotowy ogółem Zapasy w tym materiały produkcja nie zakończona produkty gotowe towary Należności w tym n. z tyt. dost., robót i usług pozost. Należności Śr. Pieniężne

|

1749,1 712,2 486,3 5,1 53,0 167,8 902,5 834,7 67,8 134,4

|

2457,1 1165,3 722,4 32,7 91,5 318,7 993,3 855,8 137,5 298,5 |

2810,6 1401,8 903,7 1,9 83,2 413,0 1220,3 1016,9 203,5 188,5 |

Pasywa bieżące Zobowiązania krótkoterminowe ogółem Kredyty i pożyczki krótkoterminowe Zobowiązania z tyt. dostaw i usług Zobowiązania z tyt. podatków, ceł, ub. społ. Pozostałe zobowiązania |

1082,4 400,0 511,7 75,4 95,4 |

1457,7 500,0 800,6 52,4 104,7 |

1947,7 600,0 1084,4 113,1 150,2 |

Tabela 3

Zestawienie aktywów i źródeł ich finansowania

|

31.12.95 |

31.12.96 |

31.12.97 |

Majątek trwały Źródła pokrycia majątku trwałego: Kapitał (fundusz) własny Zobowiązania długoterminowe Inne (rezerwy, p.p. okresów) Nadwyżka (+) / niedobór (-) Pokrycia środków trwałych |

819,9

230,6 651,3 0,0

61,9 |

1024,3

343,3 712,3 172,5

203,9 |

967,7

950,1 400,0 141,3

523,7 |

Majątek obrotowy Rozl. międzyokresowe czynne Źródła pokrycia majątku obrotowego: Zobowiązania krótkoterm. i fund. specjalne Nadwyżka (+) / niedobór (-) pokrycia środków obrotowych |

2416,2 12,8

2367,0

-61,9 |

3410,9 14,4

3221,5

-203,9 |

7156,5 18,8

6651,6

-523,7 |

Tabela 4

Kształtowanie się podstawowych wielkości ekonomiczno-finansowych na lata 1995, 1996, 1997 (w tys. zł)

|

1995 |

1996 |

Dynamika 1996/95 |

1997 |

Dynamika 1997/96 |

Przychody ogółem w tym: - przychody ze sprzedaży produktów

Koszty ogółem w tym: - wartość sprz. Towarów i materiałów Saldo strat i zysków nadzwyczajnych

Zysk (strata) brutto - obowiązkowe obciążenia wyniku fin.

Zysk (strata) netto Udział kosztów w przychodzi (%) Rentowność sprzedaży brutto (%) Rentowność sprzedaży netto (%) |

11970,18 11810,79

11714,58 10343,42 0,00

255,59 143,99

111,60 97,86 2,14 0,93 |

15516,84 15327,42

15389,37 13520,04 0,00

127,47 74,50

52,97 99,18 0,82 0,34 |

129,63 129,77

131,37 129,57

49,87

47,47 |

27723,14 27358,91

26918,29 24159,47 -0,23

804,62 304,91

499,71 97,10 2,90 1,80

|

178,66 178,50

174,91 178,69

631,23

943,36

|

Praca pochodzi z serwisu www.e-sciagi.pl