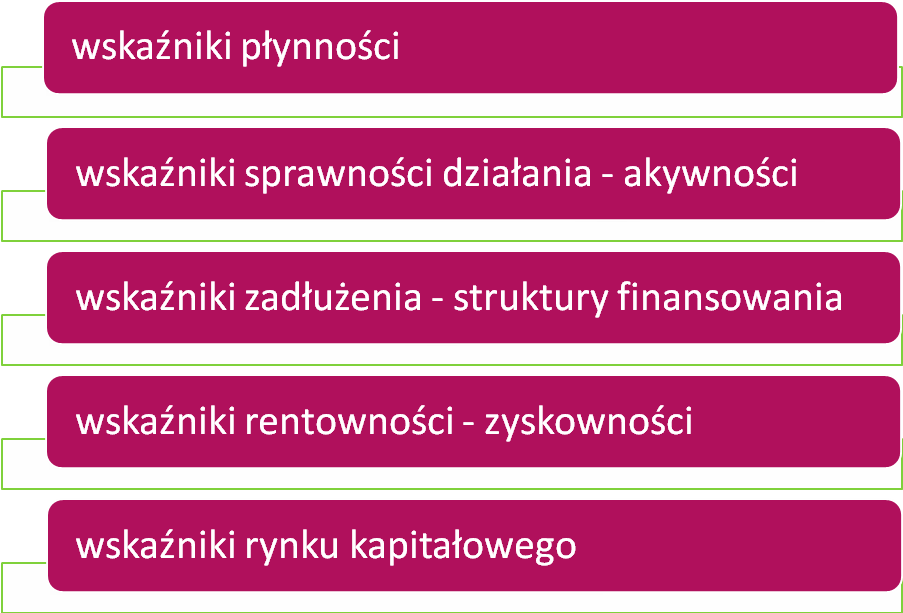

Analiza wskaźnikowa jest uzupełnieniem wstępnej analizy dokumentów finansowych.

Podstawowe grupy wskaźników to:

Każdy wskaźnik powinien być porównywany z jakimś punktem odniesienia, który stanowi postawę oceny. Podstawą może być wartość planowana, wyniki jednostek działających w tej samej branży lub średnia wyników tych jednostek a także wartość wskaźników z lat poprzednich.

Płynność jest to zdolność jednostki do regulowania bieżących zobowiązań

W śród wskaźników płynności wyróżnić należy trzy podstawowe:

Uzupełnieniem jest wskaźnik kapitału obrotowego netto (kapitału pracującego) do aktywów -net working capital to total assets - NW. Stanowi on miarę potencjalnych możliwości pieniężnych przedsiębiorstwa. Zbyt niski kapitał obrotowy może przyczyniać się do powodowania zakłóceń w terminowości regulowania zobowiązań krótkoterminowych.

NW =

Wartość wskaźnika zależy od branży, im dłuższy jest cykl produkcyjny tym pożądany jest wyższy poziom wskaźnika.

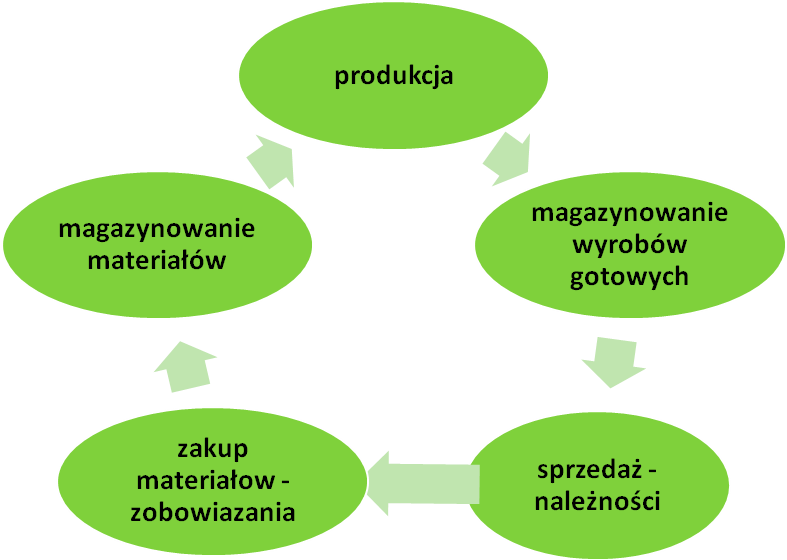

Sprawność jest to obrotowość lub rotacja. Wskaźniki sprawności informują o zdolności do generowania przychodów netto ze sprzedaży przy wykorzystaniu zasobów przedsiębiorstwa. Pozwalają zmierzyć jak efektywnie przedsiębiorstwo zarządza aktywami. Są to relacje między przychodami ze sprzedaży a posiadanymi aktywami.

Rotacja jest to ilość obrotów danym składnikiem w ciągu roku. Cykl jest to czas (w dniach) potrzebny na uregulowanie należności, spłatę zobowiązania,

uzupełnienie zapasów

Rotacja

; Cykl inkasa należności (CN)

CN =

Cykl regulowania zobowiązań (CZb)

CZb =

Cykl zapasów (CZp)

CZp =

Cykl środków pieniężnych w dniach (wskaźnik obrotowy netto) - czas upływa od momentu odpływu gotówki przeznaczonej na regulowanie zobowiązań do momentu przypływu gotówki z pobranych należności.

WON = CN + CZp - CZb; Krótszy cykl środków pieniężnych jest bardziej korzystny dla przedsiębiorstwa. Oznacza, że pieniądze zainwestowane w aktywa bieżące wracają szybko i mogą być ponownie wykorzystane.

Wśród wskaźników rentowności wyróżnić należy:

MZ (RP) ROA (RM) ROE (RK)

Przyczynę zmian (obniżanie się) wskaźnika ROE można analizować na podstawie modelu Du Ponta.

Wskaźniki zadłużenia można podzielić na dwie grupy:

Wskaźniki obrazujące poziom zadłużenia,

Wskaźniki informujące o zdolności podmiotu do obsługi długu.

Ad.1

Wskaźnik obciążenia majątku zobowiązaniami- wskaźnik ogólnego zadłużenia (WOZ)

WOZ=

;

Wskaźnik zadłużenia kapitału własnego (ZKW)

ZKW=

;

Ad.2

Wskaźnik pokrycia zobowiązań nadwyżką finansową

WPZN=

;

Wskaźnik obsługi długu - wiarygodności kredytowej

WOD =

=

;

powinien być większy od 100%,

Wskaźnik pokrycia zobowiązań odsetkowych

(WZO) =

; określa zdolność podmiotu do spłaty odsetek z EBIT

Model Du Ponta

Nazwa pochodzi od firmy Du Pont, która pierwsza opracowała i wykorzystała model w ocenie stopy zwrotu z inwestycji i w planowaniu. Punktem wyjścia tej analizy jest możliwość rozłożenia danego wskaźnika syntetycznego (istotnego) na wskaźniki cząstkowe z uwzględnieniem zależności przyczynowo - skutkowych.

Podstawą jest wskaźnik rentowności kapitałów własnych ROE

Na rentowność majątku ROA wpływa rentowność obrotu (marża zysku) i rotacja aktywów.

Marża zysku jest określana jako wskaźnik efektywności marketingu, wskaźnik rotacji aktywów jako wskaźnik efektywności produkcji (sprawności zarządzania).

DŹWIGNIA KAPITAŁOWA

Określa ile razy majątek przedsiębiorstwa jest większy od kapitałów własnych czyli w jakim stopniu majątek przedsiębiorstwa jest finansowany ze środków własnych a w jakiej ze środków obcych. Im wyższy jest udział kapitałów własnych w kapitale całkowitym tym mnożnik kapitałowy jest niższy a wzrasta wtedy gdy zwiększa się udział zadłużenia w finansowaniu majątku.

Jednak wzrost mnożnika uzasadniony jest tylko wtedy gdy koszt pozyskania kapitału obcego jest niższy od rentowności kapitałów całkowitych czyli od rentowności majątku :

Ko < ROA POZYTYWNY EFEKT DZWIGNI FINANSOWEJ

wówczas ROE > ROA

Ko- koszt kapitału obcego ( np. oprocentowanie kredytu)

Schemat Du Ponta obrazuje w jaki sposób marża zysku ze sprzedaży, współczynnik rotacji aktywów i korzystanie z długu wzajemnie na siebie oddziałują, dzięki czemu można określić stopę dochodu z kapitału. Cokolwiek uczyni menedżer aby podwyższyć wartość tych czynników spowoduje wzrost wskaźnika ROE - to oznacza, że kondycja finansowa firmy poprawi się.

Tak więc w celu sprawowania kontroli nad efektywnym wykorzystaniem kapitału własnego firmy należy brać pod uwagę trzy czynnika:

zysk zawarty w każdej złotówce przychodów - rentowność przychodów,

przychody otrzymane z każdej złotówki ulokowanej w aktywach,

wielkość kapitałów obcych skierowanych na finansowanie aktywów firmy.

Analiza piramidalna - Du Ponta jest metodą badawczą ukierunkowaną na znalezienie kluczowych obszarów poprawy wyników działania przedsiębiorstwa. Odgrywa ważną rolę w planowaniu działalności a więc w analizie „ex ante”. Pomaga ona ustalić jak zmiana wartości dowolnego wskaźnika cząstkowego danego rozkładu wpływa na kształtowanie się relacji będącej wierzchołkiem piramidy i odwrotnie.

Analiza ekonomiczna 12 marca 2008

WON

Określa zysk, który wypracowuje każda jednostka przychodów.

Im wskaźnik rentowności jest niższy tym wyższa wartość przychodów musi zostać zrealizowana dla osiągnięcia określonej kwoty zysku.

Określa stopę zwrotu z aktywów (return on assets).

Informuje o zdolności aktywów do generowania zysków.

Zysk netto można zastąpić zyskiem przed spłatą odsetek i opodatkowaniem - EBIT

Określa stopę zwrotu z kapitału własnego (ile zysku wypracowuje każda jednostka kapitału własnego)-ważny dla inwestorów

Im wartość wskaźnika jest wyższa tym korzystniejsza jest sytuacja finansowa przedsiębiorstwa

Jest to udział kapitałów obcych w finansowaniu majątku. Wartość optymalna 57%-65%.

Wysoka wartość wskaźnika oznacza duże ryzyko finansowe.

Niższy wskaźnik oznacza większą niezależność.

Określa możliwość pokrycia istniejących zobowiązań kapitałem własnym. Uzupełnieniem jest wskaźnik zadłużenia długoterminowego (zob. dł./kapitałów wł.),który powinie mieścić się w przedziale 50%-100%. Wyższa wartość oznacza, że podmiot jest poważnie zadłużony (zobowiązania przewyższają kap. własne).

Informuje o możliwości pokrycia zobowiązań ze źródeł wewnętrznych (zysku i amortyzacji).

Pogarszający się stan tego wskaźnika może być sygnałem zakłóceń płynności finansowej.

Wskaźnik poziomu ceny rynkowej w zysku

PER

Cena rynkowa jednej akcji

Zysk netto na jedną akcji

Wskaźnik stopy dywidendy

DYR

Dywidenda na jedną akcję

Cena rynkowa jednej akcji

Wskaźnik wart. rynkowej do wart. księgowej

PB (C/WK)

Wartość rynkowa akcji

Księgowa wartość akcji

Wskaźnik produktywności jednej akcji

SPS

Wskaźnik zyskowności jednej akcji

EPS

Zysk netto

Liczba wyemitowanych akcji

Wskaźnik dywidendy jednostkowej

DPS

Zyska netto przeznaczony do podziału

Przeciętną liczę akcji

ROE = ROA x Mnożnik kapitałowy (MK)

ROA = MZ (RO) x RA

Mnożnik kapitałowy (MK)= majątek ogółem/kapitałów wwwwwł własnych

ROE=

kapitałów obcych

Wyszukiwarka

Podobne podstrony:

praca magisterska 7279

08 Przemieszczenia ukl stat sprawozdanieid 7279 (2)

7279

7279

7279

7279

7279

7279

więcej podobnych podstron