Dr hab. inż. Janusz Sowiński, Profesor PCz

Instytut Elektroenergetyki

Inwestycje w elektroenergetyce w warunkach niepewności

Nowe spojrzenie na inwestycje

Każda inwestycja charakteryzuje się trzema cechami:

nieodwracalność (częściowa lub całkowita)

niepewność (dotycząca przyszłych wpływów)

podatność czasowa (możliwość przesunięcia w czasie momentu podjęcia inwestycji)

Interakcja tych trzech cech wpływa na decyzje inwestora.

Teoria ortodoksyjna inwestycji

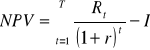

Podstawowym wskaźnikiem efektywności inwestycji jest wskaźnik wartości zaktualizowanej netto NPV(Net Present Value).

![]()

Wskaźnik NPV jest również podstawą neoklasycznej teorii inwestycji. W tym nurcie wyróżnić można dwie teorie: pierwsza sformułowana przez Jorgensona (1963), druga przez Tobina (1969).

Nowym podejściem jest real options approach.

Opis metodologii real options approach na prostych przykładach

W jaki sposób niezależni producenci szacują ryzyko inwestowania w nowe moce?

Zagadnienie rozpatrzymy na przykładzie spółki akcyjnej zamierzającej inwestować we własną elektrownię z turbiną gazowo-parową. Przyjmując zwykłe kryterium planowania inwestycji, inwestycję należy podjąć, jeśli wartość zaktualizowana netto inwestycji, czyli wskaźnik NPV jest dodatni. Wartość NPV wyraża łączny przewidywany przychód obejmujący cały okres eksploatacji T. NPV równy jest zdyskontowanym wartościom przychodu netto pomniejszonych o koszt inwestycji I (zdyskontowany na chwilę rozpoczęcia eksploatacji):

(1)

gdzie: r - stopa dyskonta przyjęta przez inwestora.

W równaniu (1) pominięto wartość likwidacyjną przedsięwzięcia inwestycyjnego po opodatkowaniu, występującą w ostatnim roku eksploatacji, z uwagi na zazwyczaj jego małą wartość.

Jeśli inwestycja jest inwestycją o długim okresie eksploatacji, a uzyskiwany zysk w każdym roku eksploatacji ma stałą wartość Rt = R, to zdyskontowany przychód równy jest R/r, a wartość zaktualizowana netto inwestycji wynosi:

![]()

(2)

Jeśli NPV>0 , to R>rI , co oznacza, że inwestycja powinna być podjęta.

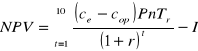

Aby uściślić powyższy przykład przyjmijmy, że koszt inwestycyjny elektrowni gazowo-parowej wynosi ci=2300 zł/kW, a moc zainstalowana elektrowni ma wynosić P=20 MW. Całkowity koszt inwestycyjny wynosi I=46 mln zł. Załóżmy ponadto, że (i) inwestycja może być zrealizowana w ciągu jednego roku, (ii) stopień wyzyskania mocy zainstalowanej równy jest n=0,75, (iii) czas eksploatacji inwestycji wobec niepewności należy przyjąć równy 10 lat, oraz (iv) aktualna cena za energię elektryczną ce=0,1 zł/(kW⋅h) jest gwarantowana przez okres najbliższych 10 lat, a jednostkowy koszt wytworzenia energii elektrycznej wynosi cop=0,04 zł/(kW⋅h).

Czy przy stopie dyskonta 10 % i aktualnej cenie energii elektrycznej spółka powinna inwestować w elektrownię?

Wskaźnik NPV tej inwestycji jest równy:

(3)

gdzie:

Tr - czas roczny równy 8760 h.

Podstawiając wartości do wzoru (3) otrzymujemy:

![]()

zł

Współczynnik aktualnej wartości (równy 6,145) w tym przypadku jest równoważny stopie dyskonta 16,3 % dla nieskończonego horyzontu eksploatacji. Współczynnik NPV jest dodatni, więc zgodnie z klasycznym kryterium planowania inwestycji należy podjąć realizację inwestycji.

Inwestycja niezależnego producenta energii elektrycznej w warunkach niepewności

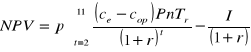

Rozważmy przypadek, gdy cena energii elektrycznej wynosi 0,1 zł/(kW⋅h), ale w roku następnym cena może wzrosnąć do 0,12 zł/(kW⋅h) z prawdopodobieństwem p=0,6 lub obniżyć się do 0,08 zł/(kW⋅h) z prawdopodobieństwem q=1-p=0,4 . Załóżmy, że po tej zmianie cena pozostanie na stałym poziomie przez następne 10 lat. W analizowanym w poprzednim rozdziale przykładzie nie dopuszczaliśmy możliwości odłożenia inwestycji o rok, aby przekonać się, jak zachowa się cena i dopiero wtedy podjąć decyzję o inwestowaniu.

Jeśli cena ce wzrośnie z prawdopodobieństwem p, to oczekiwana wartość NPV będzie wynosić:

(4)

Podstawiając nową cenę równą 0,12 zł/(kW⋅h) i p=0,6 uzyskujemy:

![]()

zł

Jeśli natomiast cena obniży się do 0,08 zł/(kW⋅h) z prawdopodobieństwem 0,4 , to oczekiwana wartość NPV wyniesie:

![]()

zł

Można więc wysnuć wniosek, że jeśli cena obniży się, to spółka nie będzie inwestować w budowę elektrowni. W rzeczywistości obniżenie ceny już o 0,003 zł/(kW⋅h) powoduje ujemną wartość współczynnika NPV. Cenę, dla której wartość NPV jest równa zero, nazywamy ceną progową (bezdeficytową). W naszym przypadku ceną progową jest 0,097 zł/(kW⋅h).

Czekając z inwestowaniem przez jeden rok, spółka może uzyskać wartość inwestycji równą 10,1 mln zł. Wartością powyższej opcji jest różnica pomiędzy oczekiwaną NPV z możliwością czekania i NPV inwestowania niezwłocznie, czyli 10,1-2,5=7,6 mln zł pod warunkiem, że cena wzrośnie. Jeśli rozważamy opcję z możliwością czekania, to jest mało prawdopodobne, aby spółka zdecydowała się inwestować niezwłocznie.

Jaki koszt jednostkowy inwestycji prowadziłby do identycznych wartości inwestycji dla opcji ze zwłoką i bezzwłocznie?

Można to wyznaczyć porównując NPV inwestycji bezzwłocznej jako funkcji wartości nakładu inwestycyjnego z wartością inwestycji ze zwłoką. Pierwsza wartość policzona z równania (3) wynosi (48 447 000 - I), druga zgodnie z równaniem (4) 0,6 (64 596 000 - I) / 1,1. Porównanie prowadzi do równania:

![]()

Rozwiązując powyższe równanie wyznaczamy wartość nakładu inwestycyjnego 29 mln zł. Wartość powyższa implikuje nakład jednostkowy ok. 1450 zł/kW. Przy takim koszcie inwestycji spółka zdecyduje się inwestować bezzwłocznie i nie tracić zysku w pierwszym roku eksploatacji. Z powyższych rozważań wynika więc, że gdyby koszt inwestycji był o ok. 37 % niższy, to należałoby inwestować bezzwłocznie.

Analiza decyzji inwestora

Powyższy przykład może być uogólniony, przyjmując założenie, że zysk jako funkcja ceny zmienia się w czasie w taki sposób, że procentowe zmiany zysku ![]()

mają rozkład normalny z wartością średnią równą 0 i odchyleniem standardowym σ. Wartość R obniża się lub wzrasta o określony procent w każdym interwale czasu. Jeśli te zmiany nie charakteryzują się autokorelacją i jeśli przez dR oznaczymy zmiany w krótkim okresie czasu dt, to możemy zapisać:

![]()

Powyższy zapis wskazuje, że zmiany R zachowują się zgodnie z modelem proporcjonalnych ruchów Browna.

Zgodnie z tymi założeniami, spółka będzie śledzić prognozowane losowo zyski. Niech H będzie wartością progową, a zgodnie z klasycznym kryterium inwestowania, wartość progowa jest równa rI. Wynika to z zależności:

![]()

Jeśli R>H , to spółka inwestuje. Wartość aktualna netto inwestycji VI wynosi wtedy:

![]()

(5)

Jeśli R<H , to spółka powinna czekać z decyzją o inwestycji. Dixit wykazuje, że wartość progowa dla oczekiwania VW może być określona wzorem:

![]()

(6)

gdzie:

B - dodatnia stała,

γ - funkcja stopy dyskonta r i odchylenia standardowego σ.

Jaki sens ma współczynnik B?

Jeśli R=H, to wtedy spółce jest obojętne, czy zainwestuje, czy też będzie czekać przez rok na uzyskanie dodatkowych informacji na temat cen. W tym przypadku wartość inwestowania musi być równa wartości oczekiwania. Przyrównując powyższe wartości i wstawiając w miejsce R wartość H, otrzymano:

![]()

lub równanie:

(7)

Można więc zdefiniować parametr B jako stałą, dla której wartości inwestowania i oczekiwania są sobie równe, jeśli R przybiera wartość progową.

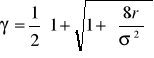

Następnie Dixit wykazał, że γ jest rozwiązaniem różniczkowego równania, które opisuje zmiany R w czasie przy pomocy modelu ruchów Browna. Rozwiązanie prowadzi do kwadratowego równania:

![]()

Znajdując dodatni pierwiastek powyższego równania:

(8)

można zauważyć, że dla σ2>0 , tzn. jeśli istnieje pewna niepewność co do wartości zysku, to γ>1.

Ile wynosi optymalna wartość progowa H?

Optymalna wartość progowa występuje wtedy, gdy niewielkie zmiany R są równe dla opcji inwestowania i czekania przy R=H. Aby wyznaczyć tą wartość należy policzyć pochodną wartości inwestowania i pochodną wartości czekania względem zmiennej R, a następnie porównać pochodne wstawiając R=H. Stąd mamy:

![]()

(9)

Wykorzystując (7) i (9) można wyznaczyć wartość H:

![]()

Poziom progowy jest γ/(γ-1) -razy większy od rI, czyli poziomu progowego dla tradycyjnego kryterium inwestowania opartego na wartości aktualnej netto. Można więc przyjąć, że stopa dyskonta w podejściu real options do inwestowania jest również γ/(γ-1)-razy większa niż stopa dyskonta w tradycyjnym podejściu:

![]()

(10)

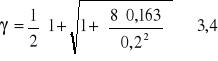

Powróćmy do wcześniejszego przykładu. Niech stopa dyskonta będzie równa dożywotniej ekwiwalentnej stopie 16,3%, a odchylenie standardowe zmian w zysku niech wynosi 20% , to wtedy:

![]()

![]()

Wynika stąd, że progowa stopa dyskonta wynosić powinna 23 % a progowa wartość H=10,6 mln zł. Jest to równoznaczne cenie 0,14 zł/(kW⋅h). Biorąc pod uwagę zmienność sytuacji doświadczanej przez spółkę, wskazane jest inwestowanie natychmiastowe w przypadku, gdy oferowana cena jest o 40 % wyższa niż pierwotna, a czekanie na wyższą cenę jest raczej niecelowe.

Ekonomia skali kontra elastyczność

Istnieje słuszne przekonanie, że ekonomia skali może być ważnym źródłem oszczędności. Budując jeden duży blok w elektrowni, zamiast kilku mniejszych, inwestor może osiągnąć niższe koszty średnie i zwiększyć tym samym stopę zysku elektrowni. Z drugiej jednak strony elektrownię dotyka niepewność przyszłego zapotrzebowania na energię elektryczną. Mniejsze jednostki wytwórcze dają możliwość elastycznego reagowania na wzrost obciążenia, choć inwestycyjne koszty jednostkowe są w tym przypadku wyższe.

Powyższą ideę zilustrowano prostym przykładem, w którym zapotrzebowanie na energię elektryczną jest zdeterminowane, ale założono niepewność dotyczącą kosztów paliwa.

Założono, że roczny wzrost zapotrzebowania na energię elektryczną wynosi 100 MW. Uwzględniono w rozważaniach dwie możliwości:

budowa konwencjonalnego bloku parowego o mocy 200 MW (moc zapewniająca pokrycie wzrostu zapotrzebowania przez dwa lata) i uruchomienie bloku w roku t=0, nakład inwestycyjny jednostkowy 5000 zł/kW, koszt średni paliwa na produkcję energii elektrycznej 0,08 zł/kWh

budowa dwu elektrowni gazowo-parowych o mocy 100 MW i uruchomienie pierwszej w roku t=0, a drugiej w roku t=1, nakład inwestycyjny jednostkowy 2500 zł/kW, koszt średni paliwa na produkcję energii elektrycznej 0,16 zł/kWh

W obu przypadkach założono, że bloki będą pracować z czasem wykorzystania mocy zainstalowanej 5000 h/a.

Przy powyższych założeniach dla bloku 200 MW nakład inwestycyjny wynosi 1000 mln zł, koszty eksploatacyjne 80 mln zł (czyli 40 mln zł na każde 100 MW), a dla bloku 100 MW nakład inwestycyjny wynosi 250 mln zł, koszty eksploatacyjne 80 mln zł. Przyjmując stopę dyskonta ![]()

i dla uproszczenia nieskończony okres eksploatacji, można wyznaczyć wartość zaktualizowaną obu rozwiązań:

mln zł

mln zł

Z powyższych dwu wariantów niższymi kosztami charakteryzuje się wariant 1 i zostanie wybrany jako korzystniejszy.

Założenie, że koszty paliwa nie będą się zmieniać jest jednak mało realistyczne, szczególnie jeśli chodzi o gaz ziemny. Przyjęto w dalszych rozważaniach, że cena węgla pozostanie niezmieniona, ale cena gazu ziemnego może z równym prawdopodobieństwem, czyli p=0,5 , wzrosnąć lub obniżyć się w roku następnym, czyli t=1 i pozostać dalej na tym poziomie. Jeśli cena wzrośnie z prawdopodobieństwem 0,5, to przyjęto, że koszty eksploatacyjne bloku gazowo-parowego wzrosną do 120 mln zł rocznie (koszt jednostkowy paliwa 0,24 zł/kWh) , a jeśli cena z prawdopodobieństwem 0,5 obniży się, to koszty eksploatacyjne obniżą się do 40 mln zł rocznie (przyjęto koszt jednostkowy paliwa 0,08 zł/kWh). Strategia oznaczona jako 3 jest obecnie następująca:

budowa elektrowni gazowo-parowej o mocy 100 MW i uruchomienie jej w roku t=0, a następnie, jeśli cena gazu ziemnego obniży się, to uruchomienie drugiej elektrowni gazowo-parowego o mocy 100 MW w roku t=1. Jeśli jednak cena gazu ziemnego wzrośnie, to inwestor zdecyduje się uruchomić w roku t=1 blok parowy o mocy 200 MW (dodatkową moc 100 MW wykorzysta dopiero w roku t=2)

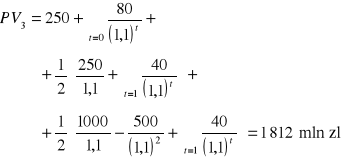

W tym przypadku wartość zaktualizowana strategii 3 wynosi:

Z porównania wartości zaktualizowanych trzech strategii wynika, że najlepszą strategią jest uruchomienie bloku gazowo parowego w roku t=0 i elastyczne reagowanie w roku t=1.

Wnioski

Przewiduje się, że w przyszłej dekadzie niezależni producenci będą wprowadzać do systemu elektroenergetycznego coraz więcej nowych źródeł energii elektrycznej. Analizując decyzje o budowie nowych źródeł, szczególnie jeśli ta analiza prowadzona jest przez niezależnych producentów energii elektrycznej, szczególnie przydatna wydaje się być metodologia real options approach z uwagi na następujące przesłanki: inwestycje w nowe źródła wytwarzania energii elektrycznej są z reguły nieodwracalne, oraz niezależni producenci mogą wstrzymać termin podjęcia końcowej decyzji o inwestowaniu do momentu uzyskania dodatkowych informacji o trendach zmian na rynku energii elektrycznej i rynku kapitałowym.

Ponadto, w odpowiedzi na wzrost niepewności, producenci energii elektrycznej poszukują elastycznych metod planowania nowych mocy, zdając sobie jednocześnie sprawę z konieczność redukowania czasów realizacji inwestycji dotyczących źródeł energii. Biorąc pod uwagę wzrastające znaczenie niezależnych producentów energii w przemyśle elektroenergetycznym, prognozowany wzrost całego sektora zależy od dokładności zamodelowania udziału w rynku niezależnych producentów energii elektrycznej w warunkach niepewności dotyczącej cen energii elektrycznej. Podejście real options umożliwia w prognozowaniu zapotrzebowania na energię elektryczną wprowadzać mechanizmy zachowania się inwestorów, czyniąc minimalne założenia o kształtowaniu się ceny energii elektrycznej.

Zaprezentowane przykłady z licznymi uproszczeniami i dyskusyjnymi założeniami mają na celu w sposób przejrzysty zobrazować metodologię real options approach. Natomiast w rzeczywistości analiza powyższa prowadzi do zadania z dziedziny programowania dynamicznego.

Wyszukiwarka

Podobne podstrony:

Zadania na egzamin, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

metody oceny projektow inwestycyjnych, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

Projekty inwestycyjne w warunkach ryzyka, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

Zadanie z kompensacji, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

Wykład 1 cd2, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

Wykład 3 cd, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

Ceny KONDENSATORY ENERGETYCZNE, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

Zadania z GE 2012 2012, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

Zadanie z kompensacji GE 2011 2012, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

Wykład 1 cd3 zagadnienie transportowe, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

Zakres laboratorium komputerowego z Gospodarki elektroenergetycznej, Elektrotechnika-materiały do sz

Wykład 1 cd, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

Strona tytułowa sprawozdania(1), Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

Ćwiczenie nr 1 ERO, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

Ryzyko wytwórcy energii elektrycznej(2), Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

więcej podobnych podstron