PODSTAWY MARKETINGU

TEMAT: CENA

S P I S T R E Ś C I

I. Wstęp.

Cena wraz z ilością sprzedanego produktu wyznacza dochód przedsiębiorstwa. Jeżeli przedsiębiorstwo ustali zbyt wysoką cenę na swoją ofertę, nabywcy mogą nie chcieć jej kupować, co obniży dochód firmy. Czynnikami wpływającymi na decyzje cenowe są:

Cele, jakie dane przedsiębiorstwo chce uzyskać

Oczekiwania nabywców (popyt)

Koszty ponoszone w związku z produkcją i sprzedażą produktów

Konkurencja

II. Wybór celu strategii konkurencji:

Firma musi zdecydować co chce osiągnąć, jeśli chodzi o konkretny produkt. Strategia cenowa jest w dużym stopniu zależna od poprzednich decyzji co do pozycjonowania produktu.

Firma może starać się osiągnąć dodatkowe cele.

Każdy poziom cen będzie miał inny wpływ na priorytety dotyczące zysków, wielkości sprzedaży, udziału w rynku.

Poprzez ustalenie ceny firma może dążyć do osiągnięcia jednego z sześciu celów:

Przetrwanie - gdy przedsiębiorstwo cierpi z powodu nadmiaru mocy produkcyjnych, intensywnej konkurencji lub zmiany upodobań klientów. Firma, aby utrzymać stabilną produkcję i szybkie tempo obrotu zapasów, obniża ceny.

Maxymalny zysk bieżący - szacuje się popyt i koszty związane z innymi poziomami ceny i wybiera się taki, który przynosi najwyższy zysk bieżący, strumień gotówki, czy stopę zwrotu od kapitału.

Maxymalny przychód bieżący - maxymalizacja obecnych przychodów wymaga oszacowania krzywej popytu.

Maxymalny wzrost sprzedaży - wysokie obroty mogą doprowadzić do obniżki kosztów i wzrostu zysków w dłuższym okresie. Ustala się cenę na możliwie najniższym poziomie. Jest to tak zwana penetracja cenowa rynku.

Warunki sprzyjające ustaleniu ceny na niskim poziomie:

Wysoka elastyczność cenowa popytu, pobudzenie rynku do dalszego wzrostu poprzez niską cenę.

Spadek kosztów produkcji i kosztów dystrybucji z racji doświadczenia rosnącego wraz ze wzrostem skumulowanej produkcji.

Niska cena zniechęca obecną i potencjalną konkurencję

„Zbieranie śmietanki” - (skimming) - polega na ustalaniu początkowo wysokich cen dla najbardziej zasobnych klientów, a następnie, gdy sprzedaż spada, obniżenie ceny i poszerzenie oferty produktów dla uboższych klientów. Wysoka cena ustalana jest np. ze względu na ”nowość” wprowadzaną na rynek, lub ze względu na nowe korzyści czerpane z produktu. Zbieranie śmietanki udaje się jeśli spełnione są następujące warunki:

istnieje wystarczająca liczba nabywców tworzących wysoki popyt w danej chwili.

Koszty jednostkowe przy produkcji małej ilości nie są na tyle wysokie, aby zniweczyć wpływy z taktyki „wyciskania z klienta ile się da”

Wysoka cena początkowa nie przyciąga konkurentów.

Wysoka cena stwarza image produktu wysokiej klasy.

Strategia najwyższej jakości - strategia wysokiej jakości i wysokiej ceny przynosi firmie w dłuższym okresie czasu zyski wyższe od przeciętnych w branży.

Inne cele polityki cenowej - organizacje non-profit oraz przedsiębiorstwa użyteczności publicznej mogą kierować się innymi priorytetami, np. osiągnięcie częściowego lub całkowitego zwrotu poniesionych kosztów.

Efekt wartości unikatowej - nabywcy są mniej wrażliwi na cenę, im bardziej unikatowy jest produkt.

Efekt świadomości istnienia substytutów - nabywcy są mniej wrażliwi na cenę, gdy są mniej świadomi istnienia substytutów.

Efekt trudnego porównania - gdy nabywcy nie mogą łatwo porównać jakości z substytutami.

Efekt globalnych wydatków - nabywcy są mniej wrażliwi na cenę, im mniejszą część ich dochodu stanowi wydatek na dane dobro.

Efekt końcowego pożytku - nabywcy są mniej wrażliwi na cenę, im mniejszy jest wydatek w stosunku do całkowitego kosztu zakupu dobra finalnego.

Efekt podzielonych wydatków - nabywcy są mniej wrażliwi na cenę, jeśli część kosztów jest ponoszona przez kogoś innego.

Efekt utopionych pieniędzy - nabywcy są mniej wrażliwi na cenę, gdy produkt jest używany wraz z innymi zakupionymi wcześniej.

Efekt relacji jakości do ceny - nabywcy są mniej wrażliwi na cenę, gdy zakładają, że produkt jest wyższej jakości, niesie ze sobą więcej prestiżu lub jest bardziej ekskluzywny.

Efekt zapasów - nabywcy są mniej wrażliwi na cenę, kiedy nie mogą przechowywać produktu.

Gdy cena konkurencji pozostaje stała niezależnie od tego jak firma ustali cenę na swoje produkty.

Gdy konkurencja zmienia swoje ceny za każdym razem jeśli nasza firma tego dokonuje.

Istnieje niewiele lub wcale nie istnieją dostępne substytuty danego produktu, albo też istnieje nie wiele lub nie istnieją na rynku firmy konkurencyjne.

Nabywcy nie reagują szybko na wzrost ceny.

Nabywcy wolno zmieniają nawyki odnośnie kupowania i nie szukają niższych cen.

Nabywcy uważają, że wzrost cen jest usprawiedliwiony wzrostem jakości, inflacją itp.

koszty(orientacja kosztowa)

ceny produktów konkurencyjnych(orientacja konkurencyjna)

popyt(orientacja popytowa)

Ustalanie cen metodą narzutu na koszty

firmy dysponują lepszymi informacjami na temat kosztów niż popytu.

wiele ludzi uważa, że ceny w tan sposób ustalane są uczciwie dla sprzedających i kupujących.

tam gdzie firmy stosują tę metodę to ceny są podobne a konkurencja cenowa minimalna.

Ustalanie cen metodą docelowego zysku

Ustalanie cen metodą postrzeganej wartości

firma najpierw planuje jakość i cenę;

następnie szacuje wielkość sprzedaży przy danej cenie;

pozwala to na określenie zdolności produkcyjnych, poziomu inwestycji, kosztów jednostkowych;

następnie ocenia się, czy produkt wypracuje zadowalający zysk przy danych kosztach i cenie.

Ustalanie ceny według wartości

Ustalanie cen metodą metoda naśladownictwa

Ustalanie cen metodą przetargu utajnionego.

towar średniej jakości ale bardzo dobrze reklamowany będzie miał wyższą cenę niż towar nie reklamowany;

towar o bardzo wysokiej jakości i o wysokim poziomie reklamy osiągnie najwyższą cenę;

towar o niskiej jakości i małym poziomie reklamy będzie najtańszy.

zmowy cenowej (ceny nie wolno uzgadniać z konkurentami przeciwko innym);

dyskryminacji cenowej (ustawy starają się zapewnić ten sam poziom cen dla konkretnego poziomu obrotów);

wyceny wprowadzonej w błąd (np. firma oferuje tani bilet w jedną stronę ale przy zakupie biletu w obie strony itp.);

inne (firmy nie mogą stosować cen niższych niż koszty aby zniszczyć konkurencję).

Wycenienie linii produktu - zwykle firmy nie oferują jednego produktu, lecz całą linię. Należy ustalić progi cenowe pomiędzy poszczególnymi modelami produktu, biorąc jednocześnie pod uwagę różnice w kosztach, opinie klientów na temat różnych cech funkcjonalnych oraz ceny konkurencji.

Wycenianie akcesoriów dodatkowych - wiele firm wraz ze swoimi głównymi produktami oferuje dodatkowe akcesoria. Firmy muszą jednak zdecydować jak ustalić na nie cenę, które z tych akcesoriów stanowić będą dodatkowe wyposażenie, a które standardowe.

Wyceniane produktów uzupełniających - w przypadku produktów wymagających zakupu produktów uzupełniających producenci stosują wysokie narzuty na produktu uzupełniające, przy niskich narzutach na produkty podstawowe. Istnieje niebezpieczeństwo wyceniania dodatkowych produktów zbyt wysoko , co może spowodować rozwój piractwa, polegającego na pobraniu części zamiennych.

Ustalanie metody systemem dwuczęściowym - firmy usługowe pobierają opłatę stałą plus zmienną opłatę za użytkowanie. Opłata stała powinna być niska na tyle, aby zachęcić do kupienia usługi, a zysk przynosić będą opłaty dodatkowe.

Wycenianie produktów ubocznych - stosujemy tam, gdzie przy wytwarzaniu podstawowych produktów powstają produkty uboczne. Dochód z produktów ubocznych umożliwia firmie obniżenia ceny produktu głównego.

Wycenienie ofert wiązanych - sprzedawcy często wiążą ze sobą kilka produktów w jeden pakiet. Ponieważ nabywcy nie mogą planować zakupu wszystkich składników oferty, oszczędność oferowana przez łączny zakup musi być istotna na tyle, żeby skłonić klienta do nabycia całego zestawu.

Zbyt duży potencjał produkcyjny - (firma potrzebuje dodatkowego rynku i nie może go wygenerować przez inne wysiłki),

Spadający udział w rynku

Chęć dominacji na rynku poprzez niższe koszty - (niż konkurencja, z nadzieją na zwiększenie udziału w rynku), strategia ta niesie ze sobą duże ryzyko:

Pułapkę niskiej jakości - nabywcy mogą przyjąć, że jakość produktu jest niższa od oferowanej poprzez droższe produkty konkurencji,

Pułapkę kruchego udziału w rynku - niską cenę można kupić w rynku, ale nie lojalność nabywców względem produktu,

Pułapkę płytkiej kieszeni - drożsi konkurenci mogą obniżyć swoje ceny i pozostać na rynku z powodu większych rezerw gotówki,

Inflacja kosztów - wzrost kosztów, któremu nie towarzyszy wzrost wydajności powoduje kurczenie się zysków i wprowadza firmę w spiralę regularny podwyżek,

Popyt przekraczający możliwości jego zaspokojenia - firma może podnieść ceny, racjonować dostawy do klientów, podjąć jedni i drugie działanie

Opóźnione kwotowanie cen - firma ustala cenę po wykonaniu produktu lub usługi, (najczęściej branża o długi cyklu produkcyjnym - budownictwo)

Użycie klauzuli wzrostu cen (eskalatora) - firma wymaga, aby klient zapłacił cenę z dnia dzisiejszego oraz pewną sumę wynikającą z inflacji, która nastąpi do dnia dostawy,

„rozpakowywanie” pakietu dóbr i usług - firma utrzymuje cenę na główny produkt, lecz dokonuje oddzielnej wyceny elementów będących uprzednio częścią oferty, takich jak darmowa dostawa czy instalacja,

zmniejszanie rabatów

zmniejszeni ilości produktu zamiast zwiększenia ceny (Hershey Foods utrzymał niezmienioną cenę swoich batoników lecz zmniejszył ich wielkość, Nestle utrzymało niezmienione rozmiary lecz podniosło cenę),

użycie tańszych materiałów lub składników (stosowanie syntetycznej czekolady zamiast prawdziwej do produkcji batonów),

eliminacja lub ograniczenie liczby dodatkowych cech i funkcji produktu, aby zmniejszyć koszty ,

eliminacja lub redukcja ilości bezpłatnych usług bezpłatnych takich jak instalacja, dostawa czy długa gwarancja,

użycie tańszych opakowań lub promocja większych opakowań, aby obniżyć koszty opakowań,

zmniejszeni ilości oferowanych rozmiarów,

wypuszczenie na rynek oszczędnościowych wersji produktu,

Dlaczego konkurent zmienił cenę?

Czy zmiana ta ma charakter tymczasowy czy stały?

Co stanie się z udziałem w rynku firmy jeśli nie zareaguje ona na te zmiany?

Czy inne firmy zareagują również?

Jakie będą prawdopodobne posunięcia konkurencji i innych firm w odpowiedzi na każdą możliwą reakcję firmy?

utrzymać cenę - w sytuacji gdy uważa, że nie straci na udziałach w rynku, może go odzyskać jeśli zechce lub bardzo straciłby na obniżeniu ceny,

podnieść jakość - gdy uzna, że poniesienie wydatków na podwyższenie jakości produktu jest bardziej opłacalne,

obniżyć cenę - gdy koszty spadają wraz ze wzrostem obrotów, gdy rynek jest wrażliwy na cenę, gdy trudno byłoby odbudować raz stracony udział w rynku,

podnieść cenę i poprawić jakość - lider może podnieść cenę a zwiększone przychody przeznaczyć na kampanię reklamową i produkcję nowej marki,

wypuścić nową linię produktów nisko wycenionych - gdy rynek jest wrażliwy na cenę a nie trafiają do niego argumenty o wyższej jakości.

„Marketing - punkt zwrotny nowoczesnej firmy” - PWE, Warszawa 1996, Lechosław Garbarski, Ireneusz Rutkowski, Wojciech Wrzosek.

„Marketing - analiza, planowanie, wdrażanie i kontrola” - Philip Kotler

„Marketing - jak to się robi” - Osolineum, Wrocław 1992, Ryszard Kłeczek, Paweł Waniowski, Jarosław Woźnica.

III. Ustalanie wielkości popytu.

Każdy ustalony poziom ceny prowadzi do różnego poziomu popytu i ma różny wpływ na jej cele marketingowe. Związek po między bieżącą ceną a wynikającym z nią bieżącym popytem tworzy krzywą popytu.

Krzywa popytu pokazuje jakie ilości produktów zostaną zakupione w danym czasie po konkretnych cenach. W normalnym przypadku popyt i cena są od siebie odwrotnie zależne, tj. im wyższa cena, tym niższy popyt (i odwrotnie). W przypadku dóbr luksusowych krzywa popytu może być nachylona odwrotnie, ponieważ nabywcy widząc wyższą cenę, mogą uznać dany produkt za lepszy lub bardziej ekskluzywny. Gdy cena ustalona jest zbyt wysoko, popyt obniży się. Krzywa popytu pokazuje ilości sprzedawane na rynku przy różnych poziomach ceny. Sumuje ona reakcję wielu osób mających swoją indywidualną wrażliwość na cenę.

Czynniki wpływające na wrażliwość cenową (wg. Nagle)

Metody szacowania krzywej popytu

Ad. a

Pomiar krzywej popytu wymaga zmian ceny. Badanie można przeprowadzić po przeanalizowaniu ankiet z odpowiedzią na pytanie: jaką ilość produktu byli by skłonni kupić nabywcy po różnych cenach? Mierząc związek popytu z ceną bierzemy pod uwagę różne czynniki np. rozpoczęcie kampanii reklamowej, spadek dochodu ludności itp.

Elastyczność cenowa popytu - określa jak zmieni się popyt w odpowiedzi na określoną zmianę ceny.

Jeżeli popyt zmienia się stosunkowo niewiele mówimy, że popyt jest nieelastyczny. Jeżeli popyt zmienia się w dużym stopniu, jest elastyczny.

![]()

Im mniej elastyczny popyt, tym bardziej opłaca się sprzedawcy podnosić cenę.

Prawdopodobieństwo, że popyt będzie elastyczny zmniejsza się, gdy zachodzą następujące okoliczności:

Jeżeli popyt jest raczej elastyczny, sprzedawcy rozważać będą obniżenie ceny. Obniżenie ceny spowoduje bowiem wzrost przychodów głównie gdy koszty produkcji i sprzedaży większej ilości dobra nie wzrastają nieproporcjonalnie szybko. Elastyczność cenowa popytu w długim okresie może się różnić od elastyczności w krótkim okresie.

IV. Szacowanie kosztów

Popyt ustala w znacznym stopniu górną granicę ceny, którą firma może ustalić na swoje produkty. Koszty natomiast ustalają jej dolną granicę. Firma chce otrzymać cenę pokrywającą koszty produkcji, dystrybucji i sprzedaży produktu, w którą wliczony jest również uczciwy zysk, wysiłek i poniesione ryzyko. Firma ponosi dwa rodzaje kosztów: stałe i zmienne (zmieniające się bezpośrednio wraz z poziomem produkcji). Koszty całkowite składają się z sumy kosztów stałych i zmiennych dla danego poziomu produkcji. Aby odpowiednio ustalić cenę potrzebna jest informacja jak koszty kształtują się przy różnych poziomach produkcji. Koszty stałe rozkładają się na większą ilość produkcji, więc każdy produkt obciążony jest częścią kosztów stałych. Opłacalne jest wykorzystanie maxymalnej zdolności produkcyjnej firmy. Produkowanie powyżej zdolności produkcyjnej może spowodować wzrost kosztów (np. poprzez małą wydajność maszyn, gorszą organizację pracy, wzrost ilości urządzeń produkcyjnych).

Kształtowanie się kosztów jako funkcji skumulowanej produkcji

Średni koszt wykazuje tendencję spadkową w miarę wzrostu skumulowanej produkcji. Jest to tzw. krzywa doświadczenia (krzywa uczenia).

Firma stosując agresywną strategię chce uzyskać większy udział w rynku i zniechęcić innych do swojej branży. Ustalanie cen bazując na krzywej uczenia naraża firmę na pewne ryzyko. Agresywne obniżanie ceny może spowodować, że produkt będzie spostrzegany jako tani. Strategia ta zakłada również, że konkurencja jest słaba i nie będzie chciała podjąć walki. Ponad to prowadzi ona do zwiększenia mocy produkcyjnych, aby zaspokoić popyt, a w tym czasie konkurencja może wprowadzić tańszą technologię i uzyskać jeszcze niższe koszty. Niemniej, wszystkie koszty, także koszty marketingu podlegają obniżeniu w trakcie procesu uczenia się.

Metoda kosztu docelowego

Metoda kosztu docelowego stanowi ulepszenie w stosunku do normalnego procesu rozwoju produktu, który polega na jego zaprojektowaniu, oszacowaniu kosztów i następnie ustaleniu ceny. Metoda ta koncentruje się na kosztach już na etapie planowania i projektowania, zamiast próbować zmienić poziom kosztów po wprowadzeniu produktu na rynek.

V. Wybór metod ustalania cen.

W klasycznej koncepcji marketingu wyróżnia się trzy podstawy ustalenia cen. Są to:

Orientacja kosztowa - podstawą kształtowania mogą być koszty produkcji i sprzedaży produktu. W ten sposób ustalone ceny mogą nie odpowiadać popytowi na produkt.

Orientacja konkurencyjna - gdzie podstawą ustalania cen mogą być ceny produktów konkurencyjnych znajdujących się na rynku. Stosuje się tę orientację w przypadku niemożliwości określenia popytu i funkcji kosztów jednostkowych.

Orientacja popytowa - kształtowanie cen w tym przypadku polega na obserwacji i analizie zależności zachodzących miedzy popytem a ceną. Nie oznacza to oczywiście, że może być w tym przypadku pominięty aspekt kosztów raz ceny produktów konkurencyjnych. W długim okresie czasu ceny nie mogą być niższe niż koszty oraz ceny nie mogą znacznie odbiegać od cen towarów konkurencyjnych.

Do podstawowych metod ustalania cen zaliczamy :

Metoda ta polega na dodawaniu ustalonego narzutu do kosztów produkcji np. firmy szacują koszty całkowite i dodają narzut celem zrealizowania zysku podobnie osoby świadczące usługi dodają ustalony narzut ponad swoje koszty.

Przykład : Zakład produkujący żelazka.

Jednostkowy koszt zmienny - 100 zł

Koszty stałe - 200.000 zł

Oczekiwana wielkość sprzedaży - 10.000 szt.

![]()

Przewidujemy ,że producent zamierza zrealizować 10% narzutu na swoje koszty. Wówczas cena za jaką należy sprzedać żelazko należy wyliczyć w następujący sposób.

![]()

Jeżeli jeszcze dystrybutor odbierze towar od producenta w cenie 133,33 zł i planuje zrealizować narzut na wys. 20% to cena będzie wyglądała następująco:

![]()

Producent zyska 13,33 zł , a dystrybutor 33,33 zł.

Narzuty różnią się znacznie przy różnych towarach, generalnie są one wyższe w przypadku : dóbr występujących sezonowo(ryzyko nie sprzedania), towarów o wysokich kosztach magazynowania i sprzedaży oraz towarów niestandardowych.

Metoda ta nie jest najlepsza ponieważ nie uwzględnia aktualnego popytu, przestrzeganej wartości i konkurencji. Funkcjonuje ona tylko w przypadku, gdy generuje się odpowiednią wielkość sprzedaży. Strategia ta może okazać się fatalną, jeżeli konkurencja wyceni swoje produktu na niższym poziomie Jednak ustalenia cen tą metodą jest nadal popularne ponieważ

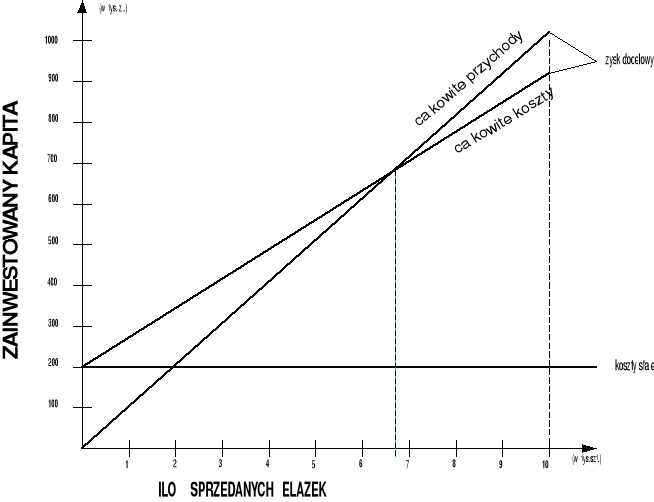

Metoda ta polega na tym, że firma ustala cenę, która umożliwia wypracowanie docelowej stopy zysku od zainwestowanego kapitału (ROI) -return on inwestmen.

Przykład .

Producent żelazek zainwestował w firmę 1mln zł i decyduje się ustalić cenę na poziomie, który przyniesie mu 100000 zł zysku tj. 10% stopy zwrotu od kapitału.

Cenę wylicza się następująco:

ROI =10%

![]()

![]()

![]()

Problem pojawia się w momencie, gdy producent sprzeda mniej niż 10 tys. szt. Wówczas producent może sporządzić diagram pokrycia kosztów, aby zobaczyć jak będzie wyglądała sytuacja w przypadku mniejszej sprzedaży.

Wzór:

![]()

Czyli --> [Author:MARO] w przypadku sprzedaży 6,667 szt. - firma pokryje wszystkie koszty całkowite.

Wykres nr 1: Punkt pokrycia kosztów całkowitych.

Źródło: Opracowanie własne.

Najwięcej zależy od elastyczności popytu i cen konkurencji - które to wielkości nie bierze pod uwagę ta metoda. Dlatego też producent powinien poszukiwać sposobu obniżenia kosztów stałych i/lub zmiennych ponieważ to obniży wielkość sprzedaży niezbędną do pokrycia kosztów całkowitych.

W metodzie tej decydującą rolę odgrywają nie koszty produkcji lecz postrzegana przez klienta wartość. Ustalenie ceny w tej metodzie współgra z procesem pozycjnowania produktu na rynku i tak:

Przykład:

Staramy się pokazać , że nasz producent jest lepszy pomimo wyższej ceny.

Nasza Konkurencji

Cena 100 zł. 90 zł.

Różnica 10 zł.: Kalkulacja naszej ceny:

Cena konkurencji 90 zł.

Premia: za szybkość dostawy 6 zł.

za serwis najwyższej jakości 6 zł.

za dłuższą gwarancję 8 zł.

RAZEM: 110 zł.

UPUST 10 zł.

---------------

100 zł.

Istotną sprawa przy ustalaniu ceny tą metodą jest ustalenie jak rynek postrzega wartość danej oferty. Dlatego też potrzebne jest badanie rynku. Sprzedawcy, którzy wyolbrzymiają wartość swojej oferty będą przeceniali swoje produkty, natomiast sprzedawcy niedoceniający swoje produkty będą uzyskiwali ceny niższe niż mogliby uzyskać.

Metoda ta polega na tym , że firma oferuje niskie ceny za produkty wysokiej jakości. Jest to inna metoda niż w postrzeganej wartości, ponieważ w poprzedniej metodzie była dewiza „więcej za więcej”. Natomiast w metodzie w/g wartości zakłada się, że cena powinna być ustalona na takim poziomie, żeby oznaczała znakomity interes dla klienta (a nie ile produkt jest wart). W metodzie tej firma musi dążyć do niskich kosztów własnych. Nie polega to tylko na oferowaniu ceny niższej niż konkurenci. Metoda ta polega na tym, aby obniżyć swoje ceny tak, by przyciągnąć dużą liczbę nabywców, jednak bez szkody dla jakości produktów, np. Southwest Airlines - przelot 1/3 taniej od konkurencji, wysoka jakość, znakomita obsługa choć bez szczególnych atrakcji.

Metoda naśladownictwa polega na tym, że firma określa swoje ceny na cenach konkurencji, mniejsza wagę przywiązuje do popytu i kosztów. W branży produktów masowych (papier, nawozy) z reguły panują jednolite ceny. Mniejsze firmy ustalają swoje ceny na rynku w wysokości dyktowanej przez duże firmy. Zmiany cen dokonywane są, gdy lider zamienia cenę a nie gdy zmianie ulegają popyt i koszty. Mniejsze firmy w zasadzie stosują niskie upusty aby ich ceny były niższe niż dużych firm. Ustalenie cen tą metodą jest często stosowane, szczególnie wówczas, gdy koszty są trudne do oszacowania oraz gdy reakcje konkurencji nie są pewne. Stała proporcja cen odzwierciedla zbiorową mądrość i doświadczenie mówiące, że cena powinna umożliwić zrealizowanie zysku i nie burzyć harmonii branży.

Metodę przetargu utajnionego stosuje się powszechnie gdy firmy ubiegają się o kontrakt. Przedsiębiorstwo ustala cenę taką jaką wyceni swoje usługi konkurencja nie uwzględniając ściśle kosztów i popyt. Aby uzyskać kontrakt trzeba podać cenę nieco niższą niż konkurencja. Jednak firma musi brać pod uwagę z jednej strony aby nie ustalić ceny poniżej kosztów, a z drugiej strony im wyższa cena tym mniejsze szanse na zdobycie kontraktu. Metodę tą stosują głównie firmy biorące udział w wielu przetargach - zysk uzyska się w długim okresie czasu.

Można tu się posłużyć wyliczeniem zysku oczekiwanego.

Przykład:

Cena oferowana

przez firmę |

Zysk

firmy |

Prawdopodobieństwo uzyskania kontraktu przy tej cenie |

Zysk

Oczekiwany |

10.000 |

100 |

0,70 |

70 |

11.000 |

500 |

0,20 |

100 |

12.000 |

1.000 |

0,05 |

50 |

13.000 |

1.500 |

0,05 |

75 |

Tabela nr 1: Wyliczenie zysku oczekiwanego.

Źródło: Opracowanie własne.

Firma wybierze 2 wariant ponieważ zysk oczekiwany jest największy.

VI. Wybór ceny końcowej.

Podejmując decyzję wyboru metody ustalania ceny końcowej firma musi uwzględnić dodatkowe czynniki przy wyborze tej ceny do których zaliczamy :

1. Psychologiczne aspekty ustalania ceny.

Ustalając ceny musimy brać pod uwagę psychologię ustalania ceny a nie tylko względy ekonomiczne. Nabywcy cenę traktują jako wskaźnik jakości i tak - droższe samochody są uważane jako lepsze itp.

Sprzedawcy często manipulują cenami odniesienia. Mogą oni umieścić jakiś produkt między innymi sugerując że należy do tej samej klasy. W sklepach są oddzielne przedziały cenowe z odzieżą bardzo drogą i dobrej jakości oraz tańszą ale gorszej jakości.

Ponadto wychodzi się z założenia, że ceny powinny kończyć się nieparzystą liczbą np. 199. 299 itp.

2. Wpływ innych elementów marketingu mix na cenę.

Cena jaką ustalimy musi uwzględniać jakość produktu i wydatki na jego promocję i tak :

3. Polityka cenowa firmy.

Ustalona cena musi być zgodna z polityka cenową firmy. Tworzy się działy cenowe w firmie aby gwarantowały, że personel sprzedający operuje cenami, które są do przyjęcia przez nabywców i jednocześnie przyniosą zysk firmie.

4. Wpływ ceny na innych uczestników.

Firma podejmując decyzję musi brać pod uwagę reakcję innych na ustaloną cenę. Jak zareagują na naszą cenę: dystrybutorzy ( czy personel nie będzie narzekał na wysoką cenę ), konkurencja, dostawcy, rząd. Sprzedawca musi znaleźć przepisy prawne dotyczące ustalania ceny i potrafić uzasadnić swoją politykę cenową.

Przykład .

W Stanach Zjednoczonych są różne akty prawne aby nie dopuścić do :

VII. Dostosowanie ceny.

Przedsiębiorstwa nie ustalają cen pojedynczych, lecz całą ich strukturę przedstawiającą zmiany geograficzne w popycie, kosztach, wymogi segmentu rynkowego, czas dokonania zakupu, wysokość zamówienia itp. Firmy stosując zniżki, upusty, akcje promocyjne uzyskują różne zyski jednostkowe ze sprzedaży wszystkich produktów.

Zróżnicowanie geograficzne cen.

Polega na tym, że firma decyduje o poziomie swoich cen uwzględniając różnice między regionami i krajami. Czy żądać wyższych cen od odległych klientów, czy rozważyć propozycję wymiany barterowej?

Rabaty i upusty cenowe.

Firmy modyfikują swoje ceny nagradzając klientów za wcześniejszą regulację należności, za wielkość zamówienia lub dokonywanie transakcji po sezonie. Te sposoby dostosowania cen zwane są zazwyczaj upustami i obniżkami.

Rabat (cash discount) - jest to obniżenie ceny dla nabywców szybko regulujących należność. Rabat musi być przyznany wszystkim nabywcom spełniającym dane kryteria.

Rabaty ilościowe - obniżki cen dla nabywców kupujących większe ilości. np. cena 10 zł za 1 szt., cena 8 zł za 10 szt.

Rabaty zachęcają klientów do zamówienia większej ilości od jednego sprzedawcy.

Rabaty funkcjonalne (handlowe) - oferowane są przez producenta dla przedstawicieli kanału dystrybucji, wykonujących takie funkcje jak : sprzedaż , magazynowanie i prowadzenie dokumentacji.

Rabaty sezonowe - redukcja ceny poza sezonem. Pozwalają producentowi utrzymać równiejszą produkcję na przestrzeni roku.

Upusty (allowances) - są to inne typy redukcji cen katalogowych. Np. obniżki cen przyznane za dostarczenie starego produktu w zamian za nowy.

VIII. Ceny promocyjne.

W pewnych okolicznościach firmy czasowo wyceniają swoje produkty poniżej ceny normalnej, a czasem poniżej kosztów.

Ceny promocyjne mogą przybierać różną postać :

Loss - Leader - np. Domy handlowe redukują cenę dobrze znanych produktów celem wywołania dodatkowego ruchu w sklepie. Powoduje to jednak skargi ze strony producentów oraz innych sprzedawców stosujących normalne ceny.

Specjalne okazje - sprzedawcy ustalają specjalne ceny w pewnych okresach, aby przyciągnąć klientów.

Rabaty pieniężne - oferuje się je nabywcom żeby zachęcić ich do kupna produktów w pewnym określonym czasie. Stosuje się je w celu zlikwidowania zapasów bez obniżania cen katalogowych.

Sprzedaż ratalna na niski procent - zamiast obniżki cen proponujemy sprzedaż ratalną na niski procent np. 3 lub nawet 0%.

Gwarancje i kontrakty usługowe - firma może stymulować sprzedaż dodając bezpłatną gwarancję lub kontrakt na pewne usługi.

Obniżki psychologiczne - sztuczne zawyżanie ceny, a następnie zaoferowanie dużych obniżek.

IX. Dyskryminacja cenowa.

Firmy często modyfikują ceny podstawowe w stosunku do różnych klientów, produktów i miejsc sprzedaży pomimo braku różnic w kosztach.

Formy dyskryminacji cenowej :

Różnicowanie cen względem segmentu rynku - różne grupy klientów płacą różne ceny za ten sam produkt czy usługę.

Różnicowanie cen według form produktu - różne formy produktu są wyceniane inaczej i bez z ich kosztami.

Różnicowanie w oparciu o image - wycenianie tego samego produktu na dwóch różnych poziomach cen ze względu na różnice w image.

Różnicowanie względem położenia geograficznego - towar wyceniony jest różnie, pomimo iż koszt wytwarzania jest taki sam.

Różnicowanie z uwzględnieniem czasu - ceny różnią się w zależności od sezonu, dnia lub godziny.

Warunki skutecznej dyskryminacji cenowej :

Rynek musi być posegmentowany na różne segmenty o różnej wielkości popytu. Klienci z niższego segmentu nie mogą być zdolni do odsprzedawania produktów klientom z górnego segmentu. Konkurencja nie może zagrażać pozycji firmy w górnym segmencie. Koszt segmentacji i kontroli nie może przekraczać dodatkowych zysków z dyskryminacji. Taktyka nie może rodzić u klientów poczucia krzywdy i braku akceptacji. Forma dyskryminacji musi być legalna.

X. Wycena asortymentu produkcji.

W przypadku kiedy produkt jest częścią pewnego asortymentu, firma poszukuje wysokości cen maksymalizujących zyski całego asortyment. Z uwagi na różne powiązania ze sobą produktów (kosztowe i popytowe) ustalenie cen jest trudne.

Wyróżniamy sześć sytuacji wyceny :

XI. Inicjowanie i reagowanie na zmiany

Po wypracowaniu strategii cenowych, firmy mogą znaleźć się w sytuacji, w której muszą ponieść lub obniżyć ceny.

Inicjowanie obniżek cen

Kilka okoliczności może skłonić firmy do obniżki cen:

Inicjowanie podwyżek cen

Wiele firm musi podwyższyć ceny. Zakończona sukcesem podwyżka cen może znacznie zwiększyć zyski. Główną przyczyną podwyżek jest:

Cena „rzeczywista” może być podniesiona przy użyciu kilku metod:

Firma musi również zdecydować, czy podnieść znacznie ceny za jednym razem, czy wybrać wariant kilku mniejszych podwyżek. Podwyżkom cen muszą towarzyszyć kampanie informacyjne wyjaśniające przyczyny podwyżki cen. Personel sprzedający firmy powinien pomóc klientom wybrać ofertę najbardziej odpowiadającą ich potrzebom.

Istnieją metody za pomocą, których firma może zareagować na wzrost kosztów lub wzrost popytu bez ponoszenia ceny:

Reakcje klientów na zmiany cen

Zmiany cen mogą wpłynąć nie tylko na zachowanie konkurencji, dostawców, dystrybutorów czy nawet władz ale przede wszystkim klientów.

Klienci nie zawsze interpretują w oczywisty sposób zmiany cen. Obniżka cen może być interpretowana w następujący sposób: produkt będzie wkrótce zastąpiony przez nowy ten jest wadliwy i nie sprzedaje się dobrze; firma ma kłopoty finansowe i może wypaść z rynku przestając dostarczać części zapasowe; cena jeszcze bardziej spadnie opłaca się poczekać; obniżono jakość produktu.

Podwyżka cen, która normalnie odstraszyłaby klientów może przekazać klientom pewne pozytywne impulsy: produkt jest rozrywany i może być wkrótce niedostępny; produkt ma niezwykle wysoką wartość; sprzedawca jest chciwy i chce wykorzystać klientów.

Nabywcy są bardziej wrażliwi na cenę produktu nabywanego często a prawie zupełnie nie zauważają wahań cen towarów nabywanych sporadycznie. Poza tym nabywcy zwracają większą uwagę na cenę łączną, całkowitą, obsługi produktu podczas jego użytkowania. Sprzedawca może żądać więcej niż konkurencja i wciąż pozostawać na rynku, jeżeli nabywca będzie przekonany, że jego łączne wydatki będą w efekcie użytkowania produktu niższe.

Reakcje konkurencji na zmiany cen

Firma rozważając cenę musi brać pod uwagę również reakcje konkurentów. Ich reakcja będzie najbardziej zdecydowana. Jak firma może przewidzieć prawdopodobne reakcje konkurencji? Należy przejrzeć strategie konkurencji mając do dyspozycji wewnętrzne i zewnętrzne źródła informacji. Można przewidzieć, że konkurent reaguje na ceną w ustalony sposób. Jego reakcja może być przewidziana. Można też założyć, że konkurent traktuje każdą zmianę cen jako nowe wyzwanie i reaguje zgodnie ze swoimi interesami w danym momencie. Konkurent może różnie zinterpretować zmiany cen. Np. obniżkę cen może odczytać jako próbę kradzieży rynku, kłopotów finansowych firmy, lub próbę zmuszenia całej branży do obniżenia cen. Gdy firma ma do czynienia z kilkoma konkurentami musi oszacować reakcje każdego konkurenta.

Reakcja firmy na zmiany cen konkurencji

Jak firma powinna zareagować na zmiany cen przez konkurenta? Musi odpowiedzieć sobie na następujące pytania:

Liderzy mają kilka możliwości:

Wybór najlepszej strategii zależy od sytuacji; firma musi rozważyć fazę cyklu życia produktu, istotność produktu dla Klienta, zamiary i zasoby konkurentów, wrażliwość rynku na cenę i jakość, relacje pomiędzy kosztami i wielkością sprzedaży oraz szereg innych możliwości.

Kiedy firma rozważa zainicjowanie zmiany cen musi rozważyć reakcje klientów i konkurentów, dostawców, pośredników i władz. Jeżeli firma stoi w obliczu zmian cen konkurencji musi rozważyć i zrozumieć powody tych zmian i i zaplanować zawczasu reakcje na różne możliwe posunięcia konkurencji.

Literatura.

20

Wyszukiwarka

Podobne podstrony:

podstawy infomatyki (21 str)

marketing, MARKETING, PROJEKT 21 STR, PLAN PRACY

Marketing, PODSTAWY MARKETINGU 23 STR

Marketing, PODSTAWY MARKETINGU 13 STR

podstawy marketingu-wykłady (9 str), Marketing

podstawy marketingu-wykłady (9 str), Marketing, marketing

podstawy marketingu (5 str)

podstawy marketingu pojęcia (16 str)

7 Podstawy marketingu produkt

więcej podobnych podstron