Krzysztof Pniewski: OD DECYZJI DO IMPLEMENTACJI: PRAKTYCZNE ASPEKTY BUDOWY CENTRUM USŁUG KSIĘGOWYCH

70% największych firm z „Listy 500” magazynu „Fortune” wdrożyło w całości lub częściowo koncepcję Centrum Usług Wspólnych (CUW) dla swoich jednostek biznesowych w USA.

W Europie proces ten nastąpił kilka lat później. Mimo, iż Ford zastosował koncepcję Centrum Usług Księgowych (CUK) już na początku lat osiemdziesiątych, to dopiero od połowy lat dziewięćdziesiątych, koncepcje te przyjęły się na Starym Kontynencie. Budowa centrów usług wspólnych przez takich potentatów, jak Intel, Whirlpool, Alergen udowodniła, że koncepcja CUW jest możliwa i użyteczna w europejskich warunkach wielonarodowości, wielokulturowości, wielojęzyczności i różnorodności systemów prawno-podatkowych. Od połowy lat dziewięćdziesiątych wiele korporacji, które wykorzystywały CUW w Stanach Zjednoczonych i Europie (m.in. Ciba-Geigy, American Express, Bristol Myers Squibb, Hewlett Packard i Oracle) rozszerzyły ich zasięg na Amerykę Południową i Azję.

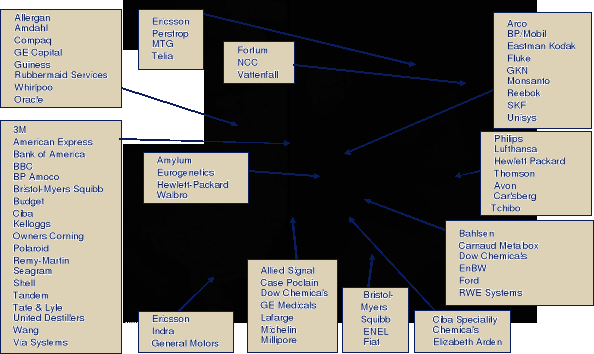

Wykres 1

Przykłady międzynarodowych Centrów Usług Księgowych w Europie

Źródło: opracowanie własne na podstawie danych Deloitte Business Consulting.

Należy zauważyć, że koncepcja Centrum Usług Wspólnych staje się także coraz bardziej popularna wśród dużych polskich przedsiębiorstw, które poszukują źródeł poprawy efektywności i sprawdzonych wzorców zarządzania procesami wsparcia. Wśród firm, które jako pierwsze wdrożyły organizację CUK dla operacji w Polsce można wymienić: Lafarge Cement, Thomson Polkolor, Górnośląskie Zakłady Elektroenergetyczne, TP SA, KGHM Polska Miedź, Polską Grupę Farmaceutyczną, Grupę Orkla Press. Należy się spodziewać, że lista firm wprowadzających organizację Centrum Usług Księgowych będzie systematycznie rosła.

Popularność koncepcji Centrum Usług Wspólnych prowokuje wiele pytań. Dlaczego reorganizacja funkcji pomocniczych budzi tyle emocji i przykuwa uwagę prezesów największych korporacji? Na czym właściwie polega rewolucja w księgowości, administracji kadrowej, obsłudze informatycznej czy obsłudze administracyjnej? Dlaczego centra lokowane są w Polsce? Na czym właściwie polega budowa CUW? Na szereg z tych pytań spróbujemy odpowiedzieć w kolejnych punktach tego rozdziału.

2. Czym jest Centrum Usług Księgowych?

Centrum Usług Księgowych (Accounting Shared Services Center) można zdefiniować jako:

usługową jednostkę,

wyodrębnioną organizacyjnie w przedsiębiorstwie,

nastawioną na satysfakcję klienta i ciągłą poprawę efektywności działania,

która realizuje wybrane procesy finansowo-księgowe dla pozostałych jednostek organizacyjnych (lub spółek) grupy kapitałowej (przedsiębiorstwa lub korporacji),

zlokalizowanych w jednym lub w wielu krajach.

Centrum jest czymś więcej niż skonsolidowaną służbą księgowości. Jest to nowa, usługowa jednostka o charakterze osobnego biznesu nastawionego na obsługę klienta.

Wykres 3

Model działania Centrum Usług Księgowych

Źródło: Deloitte Business Consulting.

Utworzenie Centrum Usług Księgowych obejmuje między innymi:

wykorzystanie „najlepszych wzorców” do przeprojektowania, standaryzacji, automatyzacji i konsolidacji procesów i systemów finansowo-księgowych, oraz

zgromadzenie personelu finansowo-księgowego w jednej strukturze, w której można wykorzystać efekt skali, lepiej zarządzać produktywnością i wykorzystaniem czasu pracy oraz umożliwić opracowanie ścieżek kariery i zarządzanie wiedzą,

wdrożenie nowej kultury organizacyjnej nastawionej na klienta.

Praktyka wdrożeniowa wskazuje, że koncepcja Centrum Usług Księgowych daje najwięcej korzyści korporacjom lub grupom kapitałowym, które:

mają rozproszoną strukturę geograficzną,

mają wiele jednostek biznesowych, oddziałów lub spółek;

i gdzie:

funkcje wsparcia zarządzane są niezależnie, dublują się w każdej jednostce,

brakuje standaryzacji procesów i procedur - te same procesy realizowane są różnorodnie,

poszczególne jednostki organizacyjne są zbyt małe, aby wykorzystać narzędzia informatyczne lub automatyzację,

wykorzystywane są różne systemy informatyczne,

trudno jest uzyskać szczegółową informację zarządczą na szczeblu centrali,

istnieją duże różnice kosztów przetwarzania informacji pomiędzy jednostkami organizacyjnymi,

nie wykorzystuje się wewnętrznych ani zewnętrznych najlepszych wzorców działania.

3. Przykłady CUK

Centra Usług Księgowych tworzone są dla jednostek biznesowych w skali kraju, kontynentu lub całego świata. Poniżej podano przykłady korporacji międzynarodowych, które na przestrzeni kilkunastu ostatnich lat przeniosły obsługę księgową spółek z całego świata do kilku regionalnych (obejmujących kontynenty) lub globalnych (obsługujących cały świat) Centrów Usług Księgowych.

3.1. General Motors

Firma General Motors jako jedna z pierwszych zreorganizowała służby i procesy księgowe we wszystkich swoich spółkach na całym świecie tworząc cztery regionalne Centra Usług Księgowych. Lokalizację tych centrów obrazuje wykres 4.

Wykres 4

Lokalizacja Centrów Usług Księgowych General Motors

Wyszukiwarka

Podobne podstrony:

7224

7224

7224

praca magisterska 7224

7224

więcej podobnych podstron