WYKŁAD VIII

Klasyfikacja przychodów i kosztów działalności gospodarczej

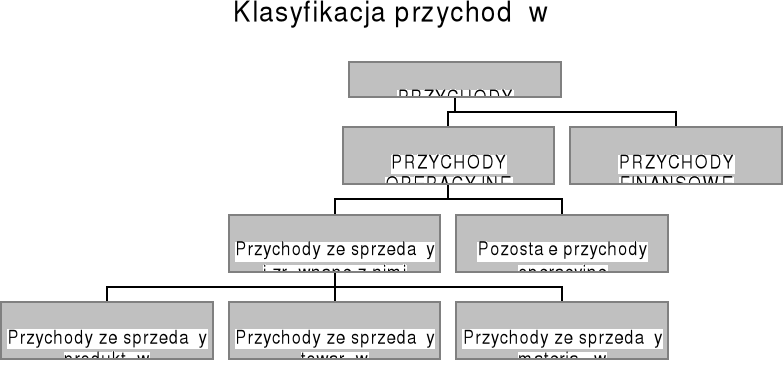

KLASYFIKACJA PRZYCHODÓW

A) PRZYCHODY Z DZIAŁALNOŚCI OPERACYJNEJ

B) PRZYCHODY FINANSOWE

PODZIAŁ POZIOMY KONTA PRZYCHODY

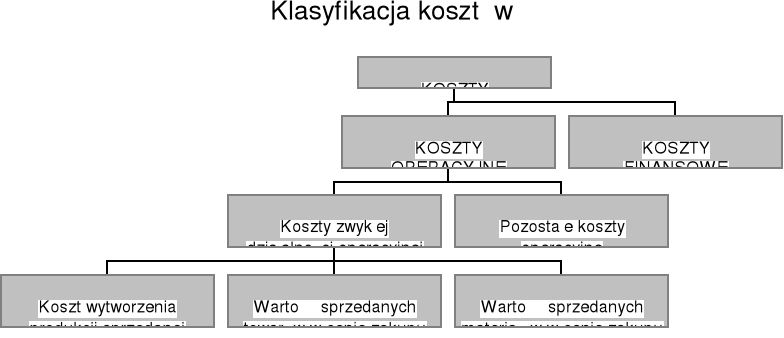

III) KLASYFIKACJA KOSZTÓW

A) KOSZTY OPERACYJNE

B ) KOSZTY FINANSOWE

V) PODZIAŁ POZIOMY KONTA KOSZTY

1

PRZYCHODY ZE SPRZEDAŻY

Osiągane w ramach zwykłej działalności operacyjnej zgodnej z celem utworzenia jednostki. Przychodami ze sprzedaży będą więc: należne lub otrzymane kwoty z tytułu sprzedaży produktów (wyrobów gotowych, usług), towarów czy materiałów. Wykazywane są bez ujętego w fakturze podatku VAT należnego fiskusowi.

Za moment powstania przychodu ze sprzedaży uznaje się wystawienie faktury dla odbiorcy.

Powstające w wyniku wystąpienia zdarzeń nie związanych bezpośrednio z podstawową działalnością jednostki.

POZOSTAŁE PRZYCHODY OPERACYJNE

Do pozostałych przychodów operacyjnych zalicza się m.in. przychody z tytułu:

sprzedaży środków trwałych, wartości niematerialnych i prawnych

otrzymanych darowizn

otrzymania odszkodowań, kar i grzywien (z wyjątkiem odsetek z tytułu zwłoki)

odpisania przedawnionych zobowiązań

otrzymanych dotacji

nadwyżek inwentaryzacyjnych

PRZYCHODY FINANSOWE

To przychody osiągane na przeprowadzonych przez jednostkę operacjach finansowych.

Do przychodów finansowych zalicza się m.in. przychody z tytułu:

z odsprzedaży papierów wartościowych

odestek od lokat i środków na rachunkach bankowych

odsetek od udzielonych pożyczek z tytułu zwłoki

otrzymanych dywidend

dodatnich różnic kursowych, dyskonta przy zakupie weksli i czeków obcych

Przychody

Przychody ze sprzedaży wyrobów

Przychody ze sprzedaży towarów

Przychody ze sprzedaży usług

Pozostałe przychody operacyjne

Przychody finansowe

KOSZTY ZWYKŁEJ DZIAŁALNOŚCI OPERACYJNEJ

Rezultatem ich ponoszenia są określone efekty działalności w postaci wykonanej usługi, wyprodukowanego wyrobu gotowego lub sfinalizowanej transakcji handlowej a w konsekwencji osiągnięcie przychodów z działalności

Do kosztów tych zalicza się m.in.:

zużycie materiałów i energii

zużycie środków trwałych (amortyzację)

usługi obce (wykonane przez inne jednostki na rzecz danego podmiotu usługi: transportowe, bankowe, remontowe, prawne, telekomunikacyjne)

wynagrodzenia za wykonaną na rzecz jednostki pracę

ubezpieczenia społeczne w części obciążającej pracodawcę

inne (z tytułu podróży służbowych, ubezpieczeń majątkowych)

Powstające w wyniku wystąpienia zdarzeń nie związanych bezpośrednio z podstawową działalnością jednostki.

POZOSTAŁE KOSZTY OPERACYJNE

Do pozostałych kosztów operacyjnych zalicza się m.in. koszty z tytułu:

sprzedaży środków trwałych, wartości niematerialnych i prawnych (nieumożona część wartości netto)

przekazanych darowizn

płacone przez jednostkę odszkodowania, kary i grzywny (z wyjątkiem odsetek z tytułu zwłoki)

odpisania przedawnionych należności

stwierdzone niedoborów inwentaryzacyjnych

likwidacji składników majątku

KOSZTY FINANSOWE

To koszty ponoszone na przeprowadzonych przez jednostkę operacjach finansowych.

Do kosztów finansowych zalicza się m.in. koszty z tytułu:

odsprzedaży papierów wartościowych (wartość ewidencyjna sprzedanych papierów wartościowych)

odsetek od lokat i środków na rachunkach bankowych

odsetek od zaciągniętych kredytów i pożyczek oraz z tytułu zwłoki w zapłacie zobowiązań

prowizje od zaciągniętych kredytów

ujemnych różnic kursowych, dyskonta przy sprzedaży weksli i czeków obcych i papierów wartościowych

Koszty

Koszty działalności produkcyjnej

Koszty działalności handlowej

Koszty działalności usługowej

Pozostałe koszty operacyjne

Koszty Finansowe

Wyszukiwarka

Podobne podstrony:

155

Bolesławowi Sitkiewiczowi str 155

155 Przybysze z kosmosu

154 i 155, Uczelnia, Administracja publiczna, Jan Boć 'Administracja publiczna'

134-155, weterynaria, Nowy folder, k2, studia materialy, Interna Duża

155 TOEFL Essays ? 100

07 155 1089

oprac wroc 020715, 155

155 , Czy możemy mówić o społeczeństwie w sensie globalnym

155 3id 16477 Nieznany

KONWENCJA Nr 155, BHP i ergonomia

Kosslyn, Rosenberg Psychologia mózg człowiek świat str 104 155

3 (155)

K Rahner, Pisma wybrane, t I, s 138 155

pp 2013 155

155 zadan o szeregach z pelnymi rozwiazanami krok po kroku (2)

ekonometria repetytorium id 155 Nieznany

155

więcej podobnych podstron