SPIS TREŚCI

WSTĘP………………………………………………………… 3

ROZDZIAŁ I: ROZWÓJ RYNKU UBEZPIECZEŃ

NA ŻYCIE W POLSCE……………………………………….. 4

Geneza powstania sektora prywatnych towarzystw

Ubezpieczeniowych…………………………………………… 4 1.2 Ubezpieczenia na życie z funduszem inwestycyjnym……… 6

ROZDZIAŁ II: FUNKCJONOWANIE TOWARZYSTWA UBEZPIECZENIOWEGO „COMMERCIAL UNION” NA RYNKU POLSKIM………………………………………… 8

2.1 Oferta firmy ubezpieczeniowej Commercial Union w zakresie ubezpieczeń na życie ………..……………………… 8

2.2 Polityka funkcjonowania przedsiębiorstwa na rynku polskim……………………………………………….. 18

ROZDZIAŁ III: PERSPEKTYWY ROZWOJU SEKTORA UBEZPIECZEŃ NA ŻYCIE Z FUNDUSZEM

INWESTYCYJNYM…………………………………………... 20

3.1 Szanse i zagrożenia polskiego rynku

ubezpieczeń na życie…………………………………………... 20

3.2 Strategia rozwoju Commercial Union

w okresie członkostwa w UE…………………………………... 22

ZAKOŃCZENIE……………………………………………..… 24

SPIS TABEL …………………………………………................ 25

SPIS RYSUNKÓW……………………………………………… 26

LITERATURA………………………………………………….. 27

WSTĘP

Ubezpieczenie na życie jest to forma finansowego przeniesienia ryzyka śmierci na zakład ubezpieczeń. Kojarzy nam się przede wszystkim z zabezpieczeniem finansowym rodziny po naszej śmierci oraz z uzyskaniem określonej procentowo części sumy ubezpieczenia w razie utraty zdrowia w następstwie nieszczęśliwego wypadku.

W niniejszej pracy podjęte zostanie zadanie przedstawienia zmian na rynku ubezpieczeniowym, które dokonały się po roku 1989 w Polsce. Analiza rynku zostanie oparta na przedsiębiorstwie Commercial Union Polska- Towarzystwo Ubezpieczeń na Życie S.A. Będę starał się pokazać jak wiele zmieniło się w zakresie ubezpieczeń w ciągu ostatniej dekady.

Rozdział pierwszy będzie poświęcony zmianom, jakie istotnie zaistniały w momencie powstania gospodarki wolnorynkowej w naszym kraju. W pierwszym podrozdziale zaprezentuje usystematyzowanie wszystkich rodzajów ubezpieczeń. W drugim skoncentruje się na przedstawieniu podstawowych funkcji ubezpieczenia na życie z funduszem emerytalnym.

Rozdział drugi poświęcony zostanie nowym instrumentom dostępnym dla klientów towarzystw. W podrozdziałach pierwszym i drugim zaprezentowana zostanie pełna gama możliwości zawarcia polisy na życie. Prezentacja ta dokonana zostanie na podstawie przedsiębiorstwa, które znajduje się w czołówce instytucji finansowych w Polsce.

Trzeci rozdział przedstawiał będzie możliwości dalszego rozwoju rynku. W podrozdziale pierwszym postaram się odpowiedzieć na pytania dotyczące szans i zagrożeń przed jakimi stoi rynek Drugi będzie przedstawiał narzędzia jakimi posłuży się Commercial Union aby móc rozwijać firmę w Unii Europejskiej.

ROZDZIAŁ I

ROZWÓJ RYNKU UBEZPIECZEŃ NA ŻYCIE W POLSCE

Geneza powstania sektora prywatnych towarzystw ubezpieczeniowych

Wraz z transformacją ustrojową w Polsce diametralnie zmieniły się reguły rządzące gospodarką. Przestał obowiązywać monopol państwa na działalność gospodarczą. Wolny rynek wymusił wiele zmian, również w działalności towarzystw ubezpieczeniowych. Nieodwołalnie skończyła się era wyłączności Powszechnego Zakładu Ubezpieczeń. Filarem polskiego rynku ubezpieczeń stała się ustawa z dnia 28 lipca 1990 roku o działalności ubezpieczeniowej. „Spowodowała ona między innymi: organizacyjne rozdzielenie ubezpieczeń majątkowych i ubezpieczeń na życie oraz upodobniła polski system do działającego w ramach dzisiejszej Unii Europejskiej. Ustawa ta obowiązuje nadal. Organ ustawodawczy wprowadził w niej podział na ubezpieczenia życiowe (dział I) oraz ubezpieczenia majątkowe (dział 2). Jednocześnie został wprowadzony wewnętrzny podział poszczególnych działów. Ubezpieczenia życiowe dzielimy na 5 grup, z których każda charakteryzuje się innym zakresem ryzyka ubezpieczeniowego. Do poszczególnych grup zalicza się:

gr. 1 ubezpieczenia na życie,

gr. 2 ubezpieczenia posagowe, zaopatrzenia dzieci,

gr. 3 na życie związane z funduszem inwestycyjnym,

gr. 4 rentowe,

gr. 5 wypadkowe i chorobowe.

Analizując początki powstawania przedsiębiorstw ubezpieczeniowych po 1990 roku nie sposób nie wspomnieć, iż pierwszą firmą, która otrzymała koncesję na prowadzenie działalności ubezpieczeniowej było towarzystwo ubezpieczeniowe Amplico Life S.A. Amplico Life S. A. zezwolenie posiada już od roku 1990 . Rynek ten jest szybko rozwijającą się gałęzią gospodarki, na co może wskazywać 32%-owy roczny wzrost ilości towarzystw ubezpieczeniowych z działu I w latach 1992-1996 co ilustruje (rys. 1).

Rys. 1: Wzrost liczby przedsiębiorstw ubezpieczeniowych prowadzących działalność w okresie 1997-2002

Źródło: Opracowanie własne na podstawie: Podmioty prowadzące działalność ubezpieczeniową w 2002 r. wydawca: Departament statystyki przedsiębiorstw i rejestrów Warszawa 2003, s. 21.

W latach 1997-2002 na rynku pojawiły się nowe towarzystwa ubezpieczeniowe, co obrazuje (rys. 1). Tempo wzrostu w tym okresie wynosiło około 14% rocznie. Jak widać na (rys. 1) dopiero rok 2002 był rokiem stabilizacji na rynku. Wzrost wyniósł zaledwie 3% w porównaniu do roku poprzedniego. Efektem tak dużego boom'u w dziedzinie ubezpieczeń życiowych w latach 90-tych stał się malejący udział w rynku naszego dotychczasowego monopolisty, jakim niewątpliwie był PZU.

Przedsiębiorstwa świadczące usługi ubezpieczeniowe na polskim rynku przeszły w ciągu tych 14-stu lat długą drogę. Jedne ogłaszały upadłość w ich miejsce powstawały nowe. Jednak dzięki fundamentowi wolnego rynku ubezpieczeń, jakim stała się wcześniej wspomniana ustawa rynek ten rozwija się dynamicznie. Cechą charakterystyczną podażowej strony rynku jest wysoki udział kapitału zagranicznego, który stanowi 75% kapitałów podstawowych. Przekłada się to na 29 towarzystw ubezpieczeniowych świadczących usługi w dziale pierwszym z przewagą kapitału zagranicznego na łączną ilość 36 takich przedsiębiorstw.

Ubezpieczenia na życie z funduszem inwestycyjnym

Pierwsze przedsiębiorstwo zajmujące się świadczeniem usług ubezpieczeniowych z działu ubezpieczeń życiowych powstało w roku 1990. Począwszy od niego wszystkie towarzystwa rozpoczynające działalność posiadały w swojej ofercie zróżnicowane produkty. Wśród nich ubezpieczenia na życie z funduszem inwestycyjnym. Ubezpieczenie z funduszem inwestycyjnym jest zarazem narzędziem służącym ochronie jak i również systematycznemu oszczędzaniu. Posiadanie tych dwu elementów łącznie sprawia, iż ten rodzaj oferty ubezpieczeniowej staje się najbardziej atrakcyjną formą szeroko pojętego zabezpieczenia przyszłości klientów ubezpieczycieli. W 1997 roku stanowiły one trzecią, co do wielkości grupę ubezpieczeń wśród ubezpieczeń życiowych, na które firmy działające na polskim rynku miały pozwolenia. Przekładało się to na około 80%-wy odsetek zakładów posiadających taki rodzaj ubezpieczenia. Atrakcyjność tej oferty najlepiej obrazuje rysunek 2.

Rys. 2: Struktura liczby czynnych polis dla ubezpieczeń bezpośrednich.

Źródło: Opracowanie własne na podstawie: Podmioty prowadzące działalność ubezpieczeniową w 2002 r. wyd. Departament Statystyki Przedsiębiorstw i Rejestrów, Warszawa 2003, s. 45.

Jak widać na wykresie ponad 50% wszystkich indywidualnych polis jest zawierana w formie ubezpieczenia na życie z funduszem inwestycyjnym. Ubezpieczenie to charakteryzują dwie oddzielne wielkości: wartość polisy powstała ze składki oszczędnościowej wraz z oprocentowaniem oraz wartość „czystego” ubezpieczenia, pokrywana ze składki przeznaczonej na ochronę.

ROZDZIAŁ II

FUNKCJONOWANIE TOWARZYSTWA UBEZPIECZENIOWEGO „COMMERCIAL UNION” NA RYNKU POLSKIM

2.1 Oferta firmy ubezpieczeniowej „Commercial Union” w zakresie ubezpieczeń na życie

Commercial Union Polska jest to grupa, która obejmuje towarzystwa ubezpieczeniowe oraz firmy zajmujące się ich obsługą. W skład grupy wchodzą:

Commercial Union Polska- Towarzystwo Ubezpieczeń na Życie S.A.,

Commercial Union- Powszechne Towarzystwo Emerytalne BPH CU WBK S.A.,

Commercial Union Polska- Towarzystwo Ubezpieczeń Ogólnych S.A.,

Commercial Union- Investment Management (Polska) S.A.,

Commercial Union Polska- Towarzystwo Funduszy Inwestycyjnych S.A.,

Commercial Union Polska Sp. z o.o.

Spółką, która zajmuje się oferowaniem polis na życie jest Commercial Union Polska- Towarzystwo Ubezpieczeń na Życie S.A. Przedsiębiorstwo to jest liderem rynku indywidualnych ubezpieczeń na życie w Polsce - Towarzystwo wystawiło ponad 1 700 000 polis. Większość z nich łączy ochronę ubezpieczeniową z gromadzeniem i pomnażaniem oszczędności. Są to m. in. ubezpieczenia:

Uniwersalne:

Plus,

Perspektywa,

Młodzieżowe:

Absolwent,

Inwestycyjne:

Bonus,

Superbonus,

Bonus VIP.

Ubezpieczenie Uniwersalne Plus spełnia dwie funkcje: ochronną oraz umożliwia budowanie kapitału. Do najważniejszych cech tego typu polisy należy brak ograniczeń w wysokości sumy ubezpieczenia, dowolność doboru składki, jednak należy pamiętać, iż wysoka suma ubezpieczenia w połączeniu z niewielką kwotą składki spowoduje bardziej ochronny charakter ubezpieczenia. Oznaczać to będzie niewielką możliwość budowy kapitału. Celem takiej polisy jest zabezpieczenie finansowe rodziny w razie nieprzewidzianych zdarzeń losowych. Im wyższą składkę zadeklaruje klient, tym bardziej inwestycyjny charakter będzie mieć ubezpieczenie. W ten sposób równocześnie będzie gromadzony kapitał, którym będzie można dysponować w przyszłości np. jako źródło finansowania dodatkowych świadczeń emerytalnych w ramach III filaru nowego systemu ubezpieczeń społecznych. Suma ubezpieczenia oraz składka mogą być, co roku indeksowane, co pozwala utrzymać ich realną wartość. Ważną cechą z punktu widzenia budowania kapitału jest możliwość przyspieszenia gromadzenia się go poprzez wpłaty składek lokacyjnych. Ubezpieczenie Uniwersalne Plus posiada opcję, przy zachowaniu ochrony ubezpieczeniowej, czasowego lub trwałego zawieszenie opłacania składek. Polisę podstawową można rozszerzyć również o dodatkowe świadczenia wypłacane w razie: nieszczęśliwego wypadku (opcja SNW lub NW),trwałej i całkowitej niezdolności do pracy zarobkowej (opcja NP),całkowitej utraty zdolności do pracy zarobkowej osoby, która jednocześnie opłaca składki (opcja US) -Towarzystwo będzie opłacać składki w czasie utrzymywania się niezdolności do pracy. W rocznicę zawarcia umowy można zmienić udział elementu ochronnego i inwestycyjnego poprzez zmianę sumy ubezpieczenia. Należące również do grupy ubezpieczeń uniwersalnych ubezpieczenie perspektywa opiera się na podobnych warunkach jak w przypadku polisy Plus. Cechą wyróżniającą ten rodzaj ochrony jest rosnąca alokacja składki sięgająca 95 %.

Młodzieżowe ubezpieczenie absolwent charakteryzuje się tym, iż „w czasie obowiązywania umowy dziecko jest zabezpieczone na wypadek nieszczęśliwych zdarzeń, które mogłyby dotknąć osobę ubezpieczoną, czyli jedno (lub oboje) z rodziców czy opiekunów. W razie jej śmierci, kapitał zgromadzony na indywidualnym rachunku zostanie powiększony do wysokości sumy ubezpieczenia, a opłacanie dalszych składek nie będzie już wymagane. Cała suma będzie dalej inwestowana i po zakończeniu umowy, powiększona o zyski, zostanie wypłacona dziecku”. Poprzez określenie czasu trwania ubezpieczenia można samemu zadecydować, w jakim wieku dziecko skorzysta ze zgromadzonego kapitału. Ubezpieczenie to jest w swoim założeniu bardzo podobne do funduszu powierniczego zawierającego dodatkowo ubezpieczenie na życie.

Ubezpieczenie Inwestycyjne Bonus umożliwia efektywne gromadzenie i pomnażanie kapitału, który możesz w różny sposób wykorzystać w przyszłości. Główną funkcją tego ubezpieczenia jest budowa kapitału. Funkcja ochronna polega na tym, że w razie śmierci osoby ubezpieczonej, zostanie wypłacone świadczenie równe wyższej z kwot: sumie wpłaconych składek lub aktualnej wartości polisy. Jeżeli śmierć nastąpi wskutek nieszczęśliwego wypadku, wysokość wypłaconego świadczenia może zostać podwojona. Do cech tego typu polisy należy między innymi Ochrona ubezpieczeniowa trwająca przez 24 godziny na dobę, na całym świecie, natychmiast po zarejestrowaniu wniosku, Zawarcie umowy nie wymaga przeprowadzania badań medycznych, Przystąpić do ubezpieczenia mogą osoby w każdym wieku (osoby powyżej jednego roku życia), istnieje możliwość zawarcia umowy ze składką jednorazową. Innym wariantem ubezpieczenia jest Ubezpieczenie Inwestycyjne Superbonus. Oferta ta przeznaczona jest dla osób, którym zależy na jak największych zyskach z polisy. Osiągnięcie tego celu możliwe jest poprzez wysoki poziom alokacji, który sięga 96 % procent wpłacanych składek we wszystkich latach trwania ubezpieczenia. Polisa ta stworzona została z myślą o wszystkich osobach, dla których przystąpienie do II filaru nowego systemu emerytalnego jest niemożliwe bądź niekorzystne ze względu na wiek lub zawód.

Innym ubezpieczeniem jest najbardziej inwestycyjne ubezpieczenie Bonus VIP. Stworzone zostało ono z myślą o osobach zamożnych, które chcą połączyć oszczędzanie na emeryturę z ubezpieczeniem na życie. Do grupy docelowej tej oferty należą według CU osoby, których wynagrodzenie przynajmniej 2,5-krotnie przewyższa średnią krajową. Konstrukcja ubezpieczenia Bonus VIP oparta jest na składce jednorazowej (minimum 25 000 zł). Stopa alokacji składki do wysokości 25 000 zł wynosi 95 %, a w odniesieniu do nadwyżki ponad 25 000 zł sięga poziomu 99,5 proc. Taka sama wysoka stopa alokacji (tj. 99,5 %.) dotyczy dobrowolnych składek lokacyjnych, które można wpłacać w trakcie trwania umowy.

Posiadacze wszystkich polis mają do wyboru szereg ubezpieczeniowych funduszy kapitałowych o zróżnicowanym profilu lokat. Do wspomnianych funduszy należą:

Fundusz dynamiczny,

Fundusz akcji,

Fundusz międzynarodowy,

Fundusz eurozrównoważony,

Fundusz zrównoważony,

Fundusz stabilnego wzrostu,

Fundusz gwarantowany plus,

Fundusz gwarantowany.

Fundusz pieniężny

Fundusze te charakteryzują się różną strukturą inwestycji a co za tym idzie poziomami ryzyka inwestycyjnego oraz innymi przewidywanymi stopami zwrotu, które można osiągnąć. Klienci mogą wybierać interesujące ich fundusze oraz wielkość przekazywanej na nie składki i kształtować w ten sposób charakter inwestycji. W chwili obecnej Commercial Union Polska - Towarzystwo Ubezpieczeń na Życie SA posiada jedną z najbogatszych na polskim rynku ofert ubezpieczeniowych funduszy kapitałowych. Różnice między poszczególnymi funduszami obrazuje rysunek 3.

Rys. 3: Ubezpieczeniowe fundusze inwestycyjne według rosnącego ryzyka i stopy zwrotu

Źródło: Portal internetowy grupy Commercial Union: http://www.cu.com.pl/Portal?secId=VB88D7UT56384U4RL05642X5, wejście dnia 12.03.2004

Pokazana na rysunku różnica wynika ze struktury poszczególnych portfeli inwestycyjnych zastosowanych w funduszach. Fundusz pieniężny charakteryzuje się wysokim bezpieczeństwem inwestycji. Celem inwestycyjnym Funduszu Pieniężnego jest uzyskanie wyników inwestycyjnych zapewniających dochód porównywalny z innymi bezpiecznymi formami oszczędzania. Aktywa Funduszu są lokowane w dłużnych instrumentach finansowych. W skład aktywów wchodzą głównie instrumenty finansowe rynku pieniężnego. Lokowanie aktywów Funduszu głównie w dłużnych instrumentach finansowych rynku pieniężnego powoduje, że tempo wzrostu wartości jednostki Funduszu jest uzależnione od poziomu rynkowych stóp procentowych i co się z tym wiąże porównywalne do stopy zwrotu z lokat bankowych. Znaczącą część aktywów Funduszu mogą stanowić dłużne papiery wartościowe emitowane przez przedsiębiorstwa. Wiąże się to z wystąpieniem ryzyka związanego z pogorszeniem sytuacji finansowej emitentów, co może niekorzystnie wpłynąć na wartość jednostki Funduszu. Modelową strukturę funduszu prezentuje rysunek 4. Na rysunku widać również przedziały procentowe w jakich fundusz może się „poruszać”, owe przedziały są ustanowione w celu wypracowywania jak największych stóp zwrotu w zależności od sytuacji na rynku.

Rys. 4: Modelowa struktura aktywów Funduszu pieniężnego oraz minimalny i maksymalny udział w poszczególnych rodzajach aktywów

Źródło: Portal internetowy grupy Commercial Union: http://www.cu.com.pl/Portal?secId=S358C8EQ125YS3DPTJPY64AV wejście dnia 12.03.2004

Fundusz Gwarantowany tak samo jak pieniężny należy do grupy funduszów bezpiecznych. Jest funduszem, który posiada niemalejącą wartość jednostki. Oznacza to, iż ryzyko obniżenia wartości jednostki Funduszu ponoszone jest przez Commercial Union Polska Towarzystwo Ubezpieczeń na Życie S.A. Celem Funduszu jest uzyskanie wyników inwestycyjnych zapewniających dochód porównywalny z innymi bezpiecznymi formami oszczędzania. Aktywa Funduszu Gwarantowanego lokowane są głównie w dłużnych papierach wartościowych Tylko nieznaczną część aktywów Funduszu stanowią akcje. Portfel tego funduszu jest w większym stopniu niż w Funduszu pieniężnym zdywersyfikowany, co można prześledzić na podstawie rys. 5. Pozwala to na uzyskiwanie wyższych stóp zwrotu. Ma to miejsce dzięki wprowadzeniu do portfela akcji, które mogą stanowić do 10% aktywów funduszu.

Rys. 5: Modelowa struktura aktywów Funduszu oraz minimalny i maksymalny udział w poszczególnych rodzajach aktywów

Źródło: Portal internetowy grupy Commercial Union: http://www.cu.com.pl/Portal?secId=86M4Y16V03D10B68ROL5LQLY

Następnym w kolejności ryzyka jest Fundusz Gwarantowany Plus jest on swoją strukturą bardzo podobny do Funduszu Gwarantowanego. Cechami, które pozwoliły na wyodrębnienie go jak osobnego portfela są: większy udział akcji mogący sięgać nawet 20% oraz brak inwestycji w nieruchomości. Podstawowe zadania funduszu pozostały jednak takie same. Do głównych zalet nadal należą: uzyskanie zysku porównywalnego z innymi bezpiecznymi formami oszczędzania oraz posiada niemalejącą wartość jednostek uczestnictwa.

Fundusz Stabilnego Wzrostu jest następnym w kolejności funduszem o niskim poziomie ryzyka inwestycyjnego. Cel inwestycyjny Funduszu zakłada stabilny i długoterminowy wzrost wartości jednostki Funduszu. Lokowanie aktywów Funduszu Stabilnego Wzrostu odbywa się głównie w dłużne papiery wartościowe, w tym długoterminowe obligacje o stałym oprocentowaniu. Utrzymywanie części aktywów w akcjach powoduje, że wartość jednostki Funduszu może podlegać wahaniom i okresowym spadkom wartości. Jest to podyktowane wahaniami kursów spółek giełdowych. Struktura portfela Funduszu Stabilnego Wzrostu niewiele odbiega od pozostałych bezpiecznych portfeli. Można zaobserwować to na rysunku 6.

Rys. 6: Modelowa struktura aktywów Funduszu oraz minimalny i maksymalny udział w poszczególnych rodzajach aktywów

Źródło: Portal internetowy grupy Commercial Union: http://www.cu.com.pl/Portal?secId=178TT8LSS6HA3NACUK101I50

Pierwszym funduszem oferowanym przez CU, który zaliczyć należy do funduszów o podwyższonym stopniu ryzyka jest Fundusz Zrównoważony. jest on ofertą o średnim poziomie ryzyka inwestycyjnego charakterystycznym dla funduszy typu zrównoważonego. Celem inwestycyjnym Funduszu jest długoterminowy wzrost wartości jednostki. Aktywa Funduszu są lokowane głównie w dłużnych papierach wartościowych, w tym długoterminowych obligacjach o stałym oprocentowaniu oraz akcjach. Spowodować może to istotne zmiany wartości jednostki Funduszu oraz podleganie tendencjom spadkowym w zależności od zmian poziomu rynkowych stóp procentowych oraz stanu koniunktury na rynku akcji. Biorąc pod uwagę fakt, iż w portfelu tego funduszu, jak pokazuje rys. 7, może znajdować się do 70% akcji wahania mogą być dość wysokie. Na rys. 7 widać również, iż fundusz ten posiada zabezpieczenia, które pozwalają mu na zmniejszenie udziału akcji do poziomu 30% w razie dekoniunktury na GWP.

Rys. 7: Modelowa struktura aktywów Funduszu oraz minimalny i maksymalny udział w poszczególnych rodzajach aktywów.

Źródło: Portal internetowy grupy Commercial Union: http://www.cu.com.pl/Portal?secId=EXP204DCIP0U5H58UE8AQ7FU

Kolejnym z funduszów jest Fundusz Eurozrównoważony. Jego struktura wygląda tak samo jak miało to miejsce w Funduszu zrównoważonym jednak aktywa są inwestowane na terytorium Unii Europejskiej. Profil ryzyka można scharakteryzować jako średni, charakterystyczny dla funduszy typu zrównoważonego, jeśli pod uwagę będzie brana tylko i wyłącznie możliwość spadku ceny jednostki uczestnictwa. Fundusz ten jest jednak denominowany w walutach europejskich, dlatego do ryzyka spadku wartości trzeba dodać ryzyko związane z wahaniami kursów walut na naszym rynku.

Aktywa Funduszu są lokowane głównie w sposób bezpośredni lub pośredni (poprzez jednostki (tytuły) uczestnictwa lub certyfikaty inwestycyjne) w denominowanych w Euro lub innych walutach krajów należących do Unii Europejskiej dłużnych papierach wartościowych, w tym długoterminowych obligacjach o stałym oprocentowaniu oraz akcjach.

Funduszem o jeszcze wyższym ryzyku jest Fundusz Międzynarodowy. Jego celem jest długoterminowy wzrost wartości jednostki poprzez inwestycje na zagranicznych i krajowym rynkach finansowych. Aktywa Funduszu lokowane są w znaczącym stopniu w akcjach notowanych na rynkach zagranicznych oraz w tytułach uczestnictwa emitowanych przez instytucje wspólnego inwestowania mające siedzibę za granicą, w których w skład aktywów wchodzą głównie akcje notowane na rynkach zagranicznych. Pozostałe aktywa Funduszu lokowane są głównie w akcjach notowanych na Giełdzie Papierów Wartościowych w Warszawie S.A. oraz w dłużnych instrumentach finansowych. Wartość jednostki Funduszu może wykazywać zmienność zgodnie z tendencjami panującymi na światowych i krajowym rynku akcji oraz wahaniami kursów wymiany złotego wobec Euro, USD i innych walut obcych. Analizując fakt, iż w portfelu tego funduszu może znajdować się nawet 100% akcji ryzyko inwestycyjne należy określić jako bardzo wysokie.

Bardzo wysokim ryzykiem charakteryzuje się również Fundusz akcji. Celem Funduszu jest uzyskanie w długim terminie wysokiego poziomu dochodu zgodnego ze wzrostem cen akcji spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie S.A Wartość jednostki Funduszu może wykazywać bardzo wysoką zmienność i podlegać tendencjom spadkowym. Ryzyko inwestycyjne Funduszu jest ograniczane poprzez staranny dobór do Funduszu akcji spółek reprezentujących różne branże oraz wysokie zdywersyfikowanie pakietu akcji. Głównym kryterium doboru akcji spółek do Funduszu jest analiza fundamentalna uwzględniająca ocenę sytuacji ekonomiczno-finansowej i perspektyw rozwoju poszczególnych spółek i branż. Największą cześć Funduszu stanowią akcje największych polskich spółek notowanych na warszawskiej giełdzie. Poziom wartości jednostki funduszu w znacznym stopniu zależy od stanu koniunktury na Giełdzie Papierów Wartościowych w Warszawie S.A. Cechą charakterystyczną portfela jest to, iż w jego aktywach może znajdować się do 30% dłużnych papierów wartościowych oraz innych dłużnych instrumentów finansowych. Zastosowanie tego typu rozwiązania ma za zadanie zabezpieczyć fundusz przed wysokim spadkiem ceny jednostek uczestnictwa w czasie dekoniunktury na Giełdzie Papierów Wartościowych w Warszawie S.A.

Ostatnim narzędziem inwestowania składki jest Fundusz Dynamiczny należy do funduszy o wysokim ryzyku inwestycyjnym. Celem Funduszu jest uzyskanie w długim terminie wysokiego poziomu dochodu głównie poprzez inwestycje na rynku akcji. Fundusz Dynamiczny wykazuje zmienne, wysokie, mogące sięgać całości aktywów zaangażowanie w akcjach notowanych na Giełdzie Papierów Wartościowych w Warszawie S.A. Pozostała część Funduszu inwestowana jest w dłużnych instrumentach finansowych. W porównaniu z Funduszem Akcji stosowana jest bardziej aktywna strategia zarządzania. Wysokie ryzyko inwestycyjne Funduszu jest ograniczane poprzez staranny dobór do Funduszu akcji spółek reprezentujących różne branże oraz wysokie zdywersyfikowanie pakietu akcji. Głównym kryterium doboru spółek do Funduszu jest analiza fundamentalna uwzględniająca ocenę sytuacji ekonomiczno-finansowej i perspektyw rozwoju poszczególnych spółek i branż. Wartość jednostki Funduszu w znacznym stopniu zależy od stanu koniunktury na Giełdzie Papierów Wartościowych w Warszawie.

Fundusze należące do oferty CU pozwalają na wybranie odpowiadającego naszym potrzebą portfela inwestycyjnego. Dzięki analizie ryzyka każdy klient jest w stanie dobrać odpowiedni fundusz, który będzie odpowiadał jego wymaganiom oraz potrzebą. Zmieszczona poniżej tabela 1 obrazuje, na jakie zyski może liczyć klient decydujący się na konkretny fundusz.

Tabela 1

Stopy zwrotu jednostek uczestnictwa

Fundusz |

1 rok |

3 lata |

5 lat |

F. Gwarantowany |

5,54% |

29.99% |

62,10% |

F. Stabilnego Wzrostu |

8.07% |

42.65% |

78.17% |

F. Zrównoważony |

29.09% |

59.83% |

103.23% |

F. międzynarodowy |

41.40% |

22.73% |

25.50% |

F. Akcji |

75.32% |

73.48% |

- |

F. Dynamiczny |

97.60% |

130.23% |

- |

Źródło: Portal internetowy grupy Commercial Union: http://www.cu.com.pl/Portal?secId=7IE0MB1MB1J5H254A1VJ78MP

Polityka funkcjonowania przedsiębiorstwa na rynku polskim

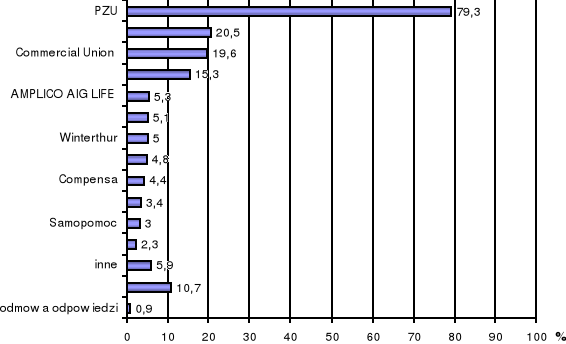

Rynek ubezpieczeń w Polsce wydaje się nie być zmonopolizowany. Chcąc ubezpieczyć się na życie, możemy wybierać spośród ofert 36 zakładów. Taka sama liczba podmiotów - 36, oferuje ubezpieczenia majątkowe lub inne niż na życie ubezpieczenia - osobowe. Strategia grupy Aviva ,do której należy Commercial Union Polska- Towarzystwo Ubezpieczeń na Życie S.A. została jasno określona przez właścicieli. Zakłada ona stałe rozwijanie działalności w zakresie ubezpieczeń na życie oraz długo terminowych programów inwestycyjnych. Polityka funkcjonowania CU zakłada również utrzymanie rynkowej pozycji w pierwszej piątce przedsiębiorstw ubezpieczeniowych w Polsce. Według grupy AVIVA Polska jest kluczowym rynkiem w Europie Środkowo-Wschodniej. Ważnym wskaźnikiem, który obrazuje pozycje przedsiębiorstwa na rynku jest znajomość marki. Z badań przeprowadzonych przez TNS OBOP wynika, iż Commercial Union jest pod tym względem również w czołówce polskich firm, co obrazuje rys. 8. Widać na nim, iż co piąty respondent wymieniał Commercial Union jako towarzystwo ubezpieczeniowe, które zna.

Rys. 8: Najbardziej znane polskie towarzystwa ubezpieczeniowe.

Źródło: TNS OBOP.

Grupa Commercial Union w dużej mierze opiera swą politykę na atutach, które doprowadziły ją do czołówki polskich przedsiębiorstw w dziedzinie ubezpieczeń. Do tych atutów zaliczyć należy:

Silną, powszechnie znaną markę, o dobrej konotacji wizerunkowej,

Ponad trzymilionową bazę klientów,

Dobrze wykształconą kadrę menadżerska,

Obecność we wszystkich segmentach rynku oszczędności długoterminowych,

Prężną sieć dystrybucji.

Opierając się na tych walorach CU zostało największym, co do ilości klientów, towarzystwem emerytalnym w Polsce.

Grupa kapitałowa Commercial Union działa na polskim rynku od 1992 roku. Zarządza najstarszym i największym ubezpieczeniowym funduszem inwestycyjnym w Polsce. W procesie zarządzania grupa korzysta z rozwiązań Commercial Union Polska Sp. z o.o., która pełni funkcje dystrybucyjne oraz administracyjne. Wszystkie te aspekty powodują wysokie zaufanie potencjalnych klientów oraz brak nerwowych reakcji klientów już posiadających polisy. Rozwiązania w zakresie dystrybucji oraz logistyki będące na wysokim poziomie zostały również zaadoptowane do nowego projektu Commercial Union Polska- Towarzystwo Ubezpieczeń na Życie S.A., jakim było stworzenie spółki córki na Litwie.

ROZDZIAŁ III

PERSPEKTYWY ROZWOJU SEKTORA UBEZPIECZEŃ NA ŻYCIE Z FUNDUSZEM EMERYTALNYM

3.1 Szanse i zagrożenia polskiego rynku ubezpieczeń na życie

Obserwując rozwój polskiego rynku ubezpieczeniowego w ciągu ostatnich dwunastu lat można stwierdzić, iż był on zaniedbany i niedoceniany przez osoby odpowiedzialne za rozkwit narodowej gospodarki. Świadczyć może o tym zarówno burzliwa i chaotyczna historia jego rozwoju jak i stan obecny. Stan, którego diagnoza jest niejednoznaczna.

Polskiemu rynkowi ubezpieczeń zagrażają głównie ryzyka związane z :

destabilizacją,

nierównowagą podaży i popytu,

deregulacją,

pogłębiającym się brakiem dostatecznej pojemności,

brakiem kapitałów,

utratą niezależności i własnej tożsamości.

Jednym z zagrożeń jest niewątpliwie zastraszający brak kapitału. Taki stan rzeczy może spowodować całkowite przejęcie polskich przedsiębiorstw ubezpieczeniowych przez zagraniczne koncerny a co za tym idzie całkowite uzależnienie polskiego rynku od zagranicznych central decyzyjnych. Brak kapitału może być również jednak rozpatrywany jako szansa rozwoju towarzystw ubezpieczeniowych działających w naszym kraju. Szybkie i wysokie dokapitalizowanie może się stać korzystne dla polskiej gospodarki spowodować jej rozwój i ekspansje na rynki unijne oraz przyłączenie rynku ubezpieczeniowego do międzynarodowych struktur finansowych. Świadczyć o tym miała by, dynamika sektora. W 2001 roku wartość rynku- mierzona sumą składek- wynosiła 22,4 mld zł. Co stanowi około 0,2% całego światowego rynku ubezpieczeń. W 2000 roku składka przypisana brutto polskiego rynku ubezpieczeń osiągnęła nominalnie poziom ponad 40-krotnie wyższy niż w 1991r.

Zwiększała się też liczba zakładów ubezpieczeń. W 2002 roku 71 krajowych zakładów ubezpieczeń posiadało zezwolenie ministerstwa finansów na prowadzenie działalności ubezpieczeniowej w Polsce. O dojrzałości rynku może również świadczyć stopień rozwoju jego infrastruktury, jaką tworzą firmy brokerskie, agenci, niezależni likwidatorzy szkód, maklerzy i firmy eksperckie. Jednak na infrastrukturę polskiego rynku ubezpieczeniowego składają się przede wszystkim firmy pośrednictwa ubezpieczeniowego- brokerskie i agencyjne.

Rynek polski trawi jeszcze jedno zagrożenie. Portfel ryzyk ubezpieczeniowych jest niezrównoważony. Proporcje między działem I i działem II zmieniają się na korzyść pierwszego, jednak w dziale majątkowym dominują ryzyka samochodowe. Stanowią one ok. 70%, a łącznie z ryzykami komplementarnymi około 80% wszystkich ryzyk. Świadczy to o małej dywersyfikacji polis z działu drugiego. Stan rynku w tej dziedzinie poprawia się dość powoli. Powodem takiego stanu rzeczy jest ograniczona liczba ryzyk do ubezpieczenia. Sprawia to, iż powiększenie swojego portfela przez jeden zakład ubezpieczeń odbywa się nie poprzez pozyskiwanie nowych ryzyk a tym samym nowych klientów, ale kosztem portfeli innych zakładów. W takiej sytuacji rynek wydaje się byś zamknięty i wygrana jednej z firm oznacza przegraną innych. Nie sprzyja to zdrowemu rozwojowi rynku doprowadza do stosowania cen dumpingowych, które niszczą słabsze kapitałowo firmy. Taki stan rzeczy rujnuje również infrastrukturę rynku, głównie firmy brokerskie i agencje, doprowadza również do dezintegracji środowiska. Szansą dla istniejących w Polsce towarzystw ubezpieczeniowych jest konsolidacja z bankami. Fuzje z silniejszymi kapitałowo przedsiębiorstwami mogą stać się metodą na obniżkę kosztów, a oferta ubezpieczeniowa w banku metodą na pozyskanie nowych polis od klientów.

Na polskim rynku ubezpieczeniowym brak jest dalekowzrocznej wizji i klarownych kryteriów rozwoju. Skutkiem takiego stanu rzeczy jest brak własnego lobby, szczątkowy stan zawodowej solidarności ubezpieczeniowców oraz brak odrębnej właściwej dla środowiska etyki zawodowej. Do zagrożeń zaliczyć trzeba jeszcze relatywnie niski poziom dochodów ludności oraz niezadowalający stan tak zwanej świadomości ubezpieczeniowej polskiego społeczeństwa. Skutkuje to niezagospodarowanymi wielkimi niszami rynkowymi, takimi jak ubezpieczenia zdrowotne, ubezpieczenia finansowe, czy niektóre dziedziny odpowiedzialności cywilnej.

3.2 Strategia rozwoju „Commercial Union” w okresie członkostwa w UE

Grupa Commercial Union wraz z wszystkimi firmami wchodzącymi w jej skład stanowi jedno z największych przedsiębiorstw finansowych w Polsce. 90% akcji stanowiących własność Grupy Aviva daje silne wsparcie kapitałowe dla przedsiębiorstwa. Grupa Aviva jest największą instytucją ubezpieczeniową w Wielkiej Brytanii i siódmą co do wielkości na świecie pod względem przychodów. Rozwój firmy odbywa się dzięki wprowadzaniu nowych rozwiązań w dziedzinie ubezpieczeń oraz uruchamianiu coraz to nowych kanałów dystrybucji jak i poprawie dotychczasowych. W roku 2003 CU wprowadziło zmiany organizacyjne w sieci dystrybucji. Zmiany te wspierane przez nowy system kompensacyjny dały już pierwsze efekty w postaci wzrostu efektywności pracy agentów. Do nowych kanałów dystrybucji należy zaliczyć wprowadzony i cały czas rozwijany Bancassurance oraz Internet. Ze względu na wzrastające wymagania dotyczące profesjonalnego doradztwa finansowego firma unowocześnia i rozbudowuje również system komputerowy, którym posługują się agenci. Ma to skrócić czas oczekiwania na informacje oraz podnieść satysfakcje klientów.

Commercial Union dąży do oferowania pełnego zakresu usług dlatego też obok modernizacji i tworzenia nowych kanałów dystrybucji cały czas uzupełnia swoją ofertę o nowe usługi, jak też wprowadza pakiety dodatkowe dla klientów dotychczasowych posiadających już polisy. W ciągu ostatniego roku firma wprowadziła na rynek dwie nowe umowy dodatkowe, aby podnieść atrakcyjność polis już zawartych. Do wybranych indywidualnych ubezpieczeń na życie można teraz dokupić „Na zdrowie”- umowę dodatkową ubezpieczenia świadczenia szpitalnego oraz „Na wypadek”- umowę dodatkową następstw nieszczęśliwych wypadków.

Według raportu rocznego CU z 2003 roku czynnikami zewnętrznymi, które mogą pozytywnie wpłynąć na rozwój grupy są:

rosnące zainteresowania usługami o charakterze inwestycyjnym, wzrost świadomości na temat znaczenia tzw. III filara systemu emerytalnego,

potrzeba dodatkowej ochrony,

szansa na powrót koncepcji uczestnictwa podmiotów prywatnych w powszechnym systemie ubezpieczeń zdrowotnych,

możliwość wykorzystania polskich doświadczeń na rynkach ościennych.

Polskie doświadczenia na rynkach ościennych zostały już wykorzystane przy okazji tworzenia towarzystwa ubezpieczeniowego Commercial Union Litwa, którego jedynym akcjonariuszem zostało CU Polska- Towarzystwo Ubezpieczeń na Życie S.A. Przedsięwzięcie to stało się sukcesem. Doświadczenie z innych operacji w krajach europy środkowowschodniej, wdrożenie od początku wysokich standardów selekcji kadr, sprzedaży i obsługi klienta oraz efektywne wykorzystanie modelu sprzedaży agencyjnej pozwoliło na osiągnięcie, spółce córce, pozycji lidera na rynku ubezpieczeń na życie z funduszem inwestycyjnym oraz zdobycie jednej z czołowych pozycji w zakresie sprzedaży funduszy emerytalnych.

Rozwój towarzystwa w okresie członkostwa w Unii Europejskiej przebiega równocześnie ze zmianami prawodawstwa w zakresie ubezpieczeń oraz redukcją kosztów działalności. Rok 2003 był rokiem prac legislacyjnych nad ustawą ubezpieczeniową oraz rozporządzeniami wykonawczymi. Po wejściu w życie nowego prawa CU niezwłocznie przystąpiło do dostosowywania wszystkich obszarów działalności do nowych przepisów prawnych. Nowymi obszarami rozwoju dla towarzystwa mogą stać się kolejne zmiany ustawodawstwa, które mogą nastąpić. Planowane jest uchwalenie ustawy o indywidualnych kontach emerytalnych, nowelizacji ustawy o pracowniczych programach emerytalnych oraz zmian w powszechnym systemie ubezpieczeń zdrowotnych. W 2003 roku spadek kosztów działalności wyniósł 16,6% w stosunku do roku poprzedniego. Spadek ten spowodowany był przede wszystkim racjonalizacją tych kosztów oraz ograniczeniem kosztów administracyjnych. Według Raportu Rocznego CU z roku 2003 w kolejnych latach przedsiębiorstwo zamierza kontynuować prace nad modyfikacjami i rozwojem palety usług jak również nad dodatkowymi opcjami do istniejących polis oraz ubezpieczeniowych funduszy kapitałowych.

ZAKOŃCZENIE

Podsumowując należy stwierdzić, iż zmiany, które zaszły w ciągu ostatnich czternastu lat w segmencie rynku ubezpieczeń są olbrzymie. Ogrom oferty, jaką dysponują towarzystwa daje potencjalnemu klientowi dużą ilość alternatywnych rozwiązań, dzięki którym może on dopasować polisę konkretnie do swoich wymagań. Może on dokonać wyboru ze względu na ryzyko, które jest w stanie zaakceptować. Ubezpieczenia na życie z funduszem inwestycyjnym stały się oprócz kompleksowego narzędzia finansowo zabezpieczającego śmierć i następstwa nieszczęśliwych wypadków również alternatywną formą inwestowania pieniędzy. Zyski, które można wypracować potrafią wielokrotnie przewyższyć zyski otrzymane z tradycyjnych form oszczędzania.

Polski rynek ubezpieczeń znajduje się jednak w punkcie, w którym jest wiele niewiadomych. Rozwój rynku następuje bardzo dynamicznie jednak posiadamy nowe niesprawdzone ustawodawstwo. Nie wiadomo jeszcze czy będzie ono hamulcem czy motorem dalszego rozwoju sektora. Drugą niewiadomą pozostają cały czas nasze szanse oraz zagrożenia, jakie towarzyszą nam w związku z przystąpieniem do Unii Europejskiej.

SPIS TABEL

Tabela 1: Stopy zwrotu jednostek uczestnictwa…………………………………….. 17

SPIS RYSUNKÓW

Rys. 3: Wzrost liczby przedsiębiorstw ubezpieczeniowych prowadzących

działalność w okresie 1997-2002…………………………………………………..........5

Rys. 4: Struktura liczby czynnych polis dla ubezpieczeń bezpośrednich……………….6

Rys. 3: Ubezpieczeniowe fundusze inwestycyjne według rosnącego ryzyka i stopy zwrotu…………………………………………………………………………………..11

Rys. 4: Modelowa struktura aktywów Funduszu pieniężnego

oraz minimalny i maksymalny udział w poszczególnych rodzajach aktywów………...12

Rys. 5: Modelowa struktura aktywów Funduszu oraz minimalny i maksymalny

udział w poszczególnych rodzajach aktywów………………………………………….13

Rys. 6: Modelowa struktura aktywów Funduszu oraz minimalny i maksymalny

udział w poszczególnych rodzajach aktywów…………………………………….……14

Rys. 7: Modelowa struktura aktywów Funduszu oraz minimalny i maksymalny

udział w poszczególnych rodzajach aktywów…………………………………….……15

Rys. 8: Najbardziej znane polskie towarzystwa ubezpieczeniowe…………….……….18

LITERATURA

1. Doan O.: „Ubezpieczenia życiowe”, wyd.: Poltext, Warszawa 1995.

2. Garbarczyk J.: „Rynek ubezpieczeń na życie w Polsce: teraźniejszość i przyszłość”, konferencja naukowa, Poznań 1997.

3. Jajuga K.: „Finanse, bankowość, i ubezpieczenia. T. 2”, PWE, Warszawa 1999.

4. materiały wewnętrzne Commercial Union, Warszawa 2003r.

5.Muszalski W.: „II i III filar ubezpieczeń emerytalnych: demograficzne i społeczne uwarunkowania ubezpieczeń”, wyd.: AE w Katowicach, Katowice 1999.

6. Podmioty prowadzące działalność ubezpieczeniową w 2002 r. wyd.: Dep. Statystyki Przedsiębiorstw i Rejestrów, Warszawa 2003r.

7. Rocznik Statystyczny GUS, Warszawa 2003.

8. Rocznik Statystyczny GUS, Warszawa 2004.

9. Sułkowska W.: ”Ubezpieczenia: zagadnienia podstawowe”, wyd.: Wyższa Szkoła Zarządzania i Bankowości w Krakowie, Kraków 2001.

Praca zbiorowa pod red. J. Garczarczyka „Rynek ubezpieczeń na życie:teraźniejszość i przyszłość: konferencja naukowa, Poznań 19-20 września 1997 ”, s. 36

Ibidem s. 36

Ibidem s. 37

opracowanie własne na podst.: Rocznik Statystyczny. GUS, Warszawa 2004 rok. s. 526

Podmioty prowadzące działalność ubezpieczeniową w 2002 r. wyd.: Dep. Statystyki Przedsiębiorstw i Rejestrów, Warszawa 2003r, s. 21.

Portal internetowy grupy Commercial Union: http://www.cu.com.pl/Portal?secId=S80E5FJ84PE67P28D015OX62

Portal internetowy grupy Commercial Union: http://www.cu.com.pl/Portal?secId=A5MEV416PEA57CND431HQE1K

ibidem: http://www.cu.com.pl/Portal?secId=G3Y34XBS55O5R2A866V8C5O4

materiały wewnętrzne Commercial Union, Warszawa 2003r.

Portal internetowy grupy Commercial Union: http://www.cu.com.pl/Portal?secId=86M4Y16V03D10B68ROL5LQLY

Raport roczny Commercial Union 2003

R. Holly: „Perspektywy rozwoju polskiego rynku ubezpieczeniowego jako obszaru strategicznej współpracy i rywalizacji wiodących podmiotów finansowych część I”, Dziennik Ubezpieczeniowy 18 grudzień 2002.

Rocznik statystyczny GUS, Warszawa 2004, s. 527

Raport roczny Commercial Union 2002

Raport Roczny Comercial Union 2003

2

Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

Oczek. stopa zwrotu

ryzyko

Fundusz dynamiczny

Fundusz akcji

Fundusz międzynarodowy

Fundusz eurozrównoważony

Fundusz zrównoważony

Fundusz stabilnego wzrostu

Fundusz gwarantowany plus

Fundusz gwarantowany

Fundusz pieniężny

Wyszukiwarka

Podobne podstrony:

praca-magisterska-wa-c-7459, Dokumenty(2)

praca-magisterska-wa-c-7525, Dokumenty(2)

praca-magisterska-wa-c-7468, Dokumenty(2)

praca-magisterska-wa-c-7499, Dokumenty(2)

praca-magisterska-wa-c-7474, Dokumenty(2)

praca-magisterska-wa-c-7486, Dokumenty(2)

praca-magisterska-wa-c-7565, Dokumenty(2)

praca-magisterska-wa-c-7520, Dokumenty(2)

praca-magisterska-wa-c-8169, Dokumenty(2)

praca-magisterska-wa-c-7507, Dokumenty(2)

praca-magisterska-wa-c-7446, Dokumenty(2)

praca-magisterska-wa-c-7839, Dokumenty(2)

praca-magisterska-wa-c-8167, Dokumenty(2)

praca-magisterska-wa-c-7894, Dokumenty(2)

praca-magisterska-wa-c-7476, Dokumenty(2)

więcej podobnych podstron