CZYM JEST INWESTYCJA?

Osoby mające do dyspozycji wolne środki pieniężne, których nie chcą przeznaczać na bieżącą konsumpcję mają do wyboru dwie możliwości: oszczędzanie i inwestowanie. Pozornie wydaje się, że pojęcia te znaczą praktycznie to samo. Oczywiście w obu przypadkach mamy do czynienia z lokowaniem pieniędzy, na tym jednak podobieństwa w zasadzie się kończą.

Podstawowymi różnicami są cel i kwestia podejścia do ryzyka. Ponieważ celem oszczędzania jest zabezpieczenie krótkoterminowych potrzeb finansowych i przyszłych przewidywanych wydatków jak również stworzenie rezerwy na nieoczekiwane wydatki nie można pozwolić sobie na podejmowanie ryzyka. Z kolei w przypadku inwestowania głównym celem jest pomnażanie swojego majątku. Z tego faktu wynikają dwie rzeczy: po pierwsze, do osiągnięcia celu konieczny jest dłuższy okres czasu, a także gotowość akceptacji podwyższonego ryzyka inwestycji. Po drugie, o ile w przypadku oszczędzania pieniądze są lokowane na rachunkach bankowych i w krótkoterminowe papiery skarbowe, o tyle przy inwestowaniu pod uwagę bierze się przede wszystkim akcje i obligacje.

Co w takim razie powoduje, że ludzie są skłonni zaakceptować zwiększone ryzyko i dłuższy horyzont inwestycji?

Tą korzyścią jest wyższa stopa zwrotu. Historyczne dane wyraźnie pokazują, że w dłuższym okresie czasu inwestorzy zarabiają znacznie więcej od oszczędzających. Wynika to nie tylko z innych instrumentów finansowych, ale także z pewnej zależności zwanej procentem składanym. Polega ona na tym, że jeśli wszystkie bieżące dochody otrzymywane z instrumentów finansowych (np. odsetki z obligacji lub dywidendy) zdecydujemy się ponownie inwestować, (czyli dokonywać, tzw. reinwestycji) to zabieg ten znacząco zwiększy długoterminową stopę zwrotu.

Podsumowując, można powiedzieć, że inwestowanie to aktywne działanie i starania, mające na celu podniesienie wartości i otwieranie nowych perspektyw obarczone jednak ryzykiem w zależności od skali i formy przedsięwzięcia.

Oszczędzaniem natomiast można nazwać podejmowane przez jednostkę czynności mające na celu osiągnięcie założonego poziomu kapitału nie narażając się na nadmierne ryzyko. Często przyczyną oszczędzania jest chęć zgromadzenia funduszy na jakieś konkretne przedsięwzięcia, jak kupno mieszkania czy samochodu.

Pytanie 1.

Załóżmy, że dwóch inwestorów chce osiągnąć pewną kwotę pieniędzy za 20 lat.

Pierwszy postanawia zacząć oszczędzać już teraz, wpłacając, co miesiąc przez 10 lat kwotę 100 zł (łączna wartość wpłat: 100zł x 10 x 12 = 12000 zł). Następnie uzbieraną po tym okresie sumę zamierza ulokować na 10 lat. Drugi inwestor decyduje się zacząć oszczędzać dopiero po 5 latach, z tym, że zamierza wpłacać co miesiąc 110 zł przez 15 lat (łączna wartość wpłat: 110zł x 15 x 12 = 19800 zł). Obaj zakładają, że przez cały okres uzyskają stopę zwrotu 10% w skali roku. Który z nich będzie miał więcej środków po 20 latach?

Odpowiedź 1

Pierwszy inwestor uzbiera 52253 zł, natomiast drugi tylko 44178 zł (o 15% mniej). A zatem to pierwszy inwestor uzbiera więcej!

Relacja przyszłej konsumpcji („przyszłe" dolary) do bieżącej konsumpcji („bieżące" dolary) wyraża nominalną stopę oprocentowania (pure rate of inte-rest). Zarówno chęć zapłacenia nadwyżki ponad pożyczoną kwotę, jak i oczekiwanie na otrzymanie nadwyżki z tytułu oszczędności prowadzą do powstania stóp oprocentowania określających też zmianę nominalnej w czasie wartości pieniądza (pure time value of money). Owa stopa oprocentowania jest tworzona na rynku finansowym przez porównanie podaży dostępnych środków finansowych (oszczędności), przeznaczonych do zainwestowania, z popytem na te środki finansowe, które są kierowane na cele konsumpcyjne (pożyczki) w danym czasie.

Przykład 1.

Jeżeli zamienisz 100 dol. przychodu w dniu dzisiejszym na 104 dol. przychodu za rok, oznacza to, że nominalna stopa zwrotu z pozbawionej ryzyka inwestycji (zmiana wartości pieniędzy w czasie) wyniesie 4% (=104/100-1). Inwestor wnoszący dzisiaj 100 dol. oczekuje w przyszłości wzrostu konsumpcji dóbr i usług do kwoty 104 dol. Zakłada on także, że ogólny poziom cen w gospodarce pozostanie na tym samym poziomie. Taka stabilizacja cen rzadko występowała w minionych dekadach, gdyż współczynniki inflacji zmieniały się. Gdy inwestorzy przewidują wzrost cen, wówczas wymagają wyższej stopy zwrotu, aby zrekompensować ową zmianę. Przykładowo, jeżeli inwestor oczekuje wzrostu cen (inflacji) na poziomie 2% za cały okres trwania inwestycji, to podwyższy oczekiwaną stopę zwrotu z inwestycji o 2%. W naszym przykładzie inwestor w przyszłości powinien wymagać 106 dol. za dany okres wraz z inflacją zamiast 100 dol. z tytułu odłożonej dziś konsumpcji (osoba ta oczekuje 6-procentowej stopy zwrotu zamiast 4-procentowej). W takim przypadku oczekiwana stopa zwrotu nosi nazwę nominalnej stopy zwrotu z inwestycji wolnej od ryzyka (Nominal Risk-Free Rate — NRFR).

Co więcej, jeżeli przyszły zwrot z inwestycji nie jest pewny, to inwestor będzie oczekiwać odsetek, które przewyższą realną stopę zwrotu powiększoną o współczynnik inflacji. Niepewność przy określaniu zwrotu z inwestycji nosi nazwę ryzyka inwestycji (investment risk). Dodatkowa kwota pieniędzy ponad nominalną stopę zwrotu z inwestycji wolnej od ryzyka jest nazywana premią za ryzyko (risk premium).

Inwestycja (investment) jest to zaangażowanie określonej kwoty pieniędzy na pewien okres, aby w przyszłości otrzymać jej zwrot kompensujący inwestorowi (1) czas, w którym pieniądze były zaangażowane, (2) przewidywany współczynnik inflacji oraz (3) ryzyko inwestycji. Inwestor może być osobą prywatną, agendą rządową, funduszem emerytalnym lub korporacją.

POMIAR HISTORYCZNEJ STOPY ZWROTU Z INWESTYCJI

Obliczanie historycznej stopy zwrotu z pojedynczej inwestycji za cały okres jej posiadania.

Kiedy inwestujemy, odkładamy bieżącą konsumpcję na rzecz wzrostu własnego majątku, co oznacza zwiększoną konsumpcję w przyszłości. Z tego powodu, gdy mówimy o zwrocie z inwestycji, wówczas zajmujemy się zmianą majątku wynikającą albo z wpływów środków pieniężnych, np. odsetek lub dywidendy, albo ze zmian cen aktywów (dodatnich lub ujemnych).

Przykład 2.

Jeżeli przeznaczysz 200 dol. na inwestycję na początku roku i otrzymasz 220 dol. na koniec roku, to jaki jest zwrot za dany okres? Jest to historyczna (oszacowana) stopa zwrotu z pojedynczej inwestycji za cały okres jej posiadania (Holding Period Return — HPR). W naszym przykładzie HPR wynosi 1,10, ponieważ:

HPR= |

Końcowa wartość inwestycji |

|

Początkowa wartość inwestycji |

HPR=![]()

=1,10

Wartość ta zawsze będzie równa zeru lub większa od niego; oznacza to, że nigdy nie osiągnie wartości ujemnej. Wartość większa od 1,0 odzwierciedla wzrost wartości Twojego majątku, co jest równoznaczne z tym, że osiągnąłeś dodatnią stopę zwrotu z inwestycji za dany okres. Wartość mniejsza niż 1,0 świadczyłaby, że odnotowałeś zmniejszenie się majątku, na co wskazywałby ujemny zwrot z inwestycji w danym okresie, natomiast HPR równa zeru oznaczałaby, że straciłeś cały zainwestowany majątek.

HPR pozwala nam odzwierciedlić zmiany wartości inwestycji, inwestorzy na ogół szacują zwrot z inwestycji w postaci rocznej stopy oprocentowania. Konwersja na roczne stopy oprocentowania ułatwia porównywanie inwestycji o zróżnicowanym charakterze. Pierwszym krokiem w konwersji HPR na roczną stopę oprocentowania jest określenie zwrotu z inwestycji w wyrażeniu procentowym, w wyniku czego nazywa sieją stopą oprocentowania za okres posiadania inwestycji (Holding Period Yield — HPY). Mamy więc:

HPY=HPR-1,

a w przykładzie 2:

HPY= 1, 10- 1=0,10= 10%.

Aby określić roczną HP Y, trzeba obliczyć roczną HPR i odjąć l; roczną HPR ustalamy następująco:

roczna HPR=HPR![]()

; gdzie: n — liczba lat posiadania inwestycji.

Przykład 3.

Przyjmijmy, że inwestycja o wartości początkowej 250 dół. jest warta 350 dol. po upływie 2 lat:

HPR=![]()

=1,40;

roczna HPR= 1,40![]()

= 1,40![]()

=1,1832;

roczna HPY= 1,1832- 1=0,1832= 18,32%.

Zapamiętajmy wniosek: końcowa wartość inwestycji może być wynikiem zmian jej ceny, przychodu lub kombinacją zmian ceny i przychodu, a zatem wszystkiego, co się odnosi do inwestycji.

Obliczanie średniej historycznej stopy zwrotu z pojedynczej inwestycji (łącznie dla różnych okresów)

Do obliczenia rocznych stóp oprocentowania za okres posiadania pojedynczej inwestycji (HPY) można wykorzystać dwie sumaryczne metody ustalania stopy zwrotu: średnią arytmetyczną stopę zwrotu i średnią geometryczną stopę zwrotu. Aby obliczyć średnią arytmetyczną stopę zwrotu z inwestycji (Arithmetic Mean — AM), należy podzielić sumę (![]()

) rocznych stóp oprocentowania za okres posiadania inwestycji przez liczbę lat (n), tj.:

AM=![]()

![]()

-suma rocznych stóp procentowych za okres posiadania inwestycji

Natomiast gdy obliczamy średnią geometryczną stopę zwrotu z inwestycji (Geometrie Mean — GM), która stanowi pierwiastek stopnia n z iloczynu HPR za n lat, wówczas otrzymujemy:

GM=![]()

![]()

-iloczyn rocznych stóp zwrotu, tj.![]()

![]()

Przykład 4.

Aby przybliżyć obydwie metody, przeanalizujemy problem za pomocą danych podanych w zestawieniu:

Lata |

Wartość początkowa |

Wartość końcowa |

HPR |

HPY |

1 |

100,0 |

115,0 |

1,15 |

0,15 |

2 |

115,0 |

138,0 |

1,20 |

0,20 |

3 |

138,0 |

110,4 |

0,80 |

-0,20 |

Po podstawieniu wartości do wzorów otrzymujemy:

AM=[(0,15)+(0,20)+(-0,20)]/3 =0,15/3 =0,05 =5%;

GM= [(1,15) x (1,20) x (0,8O)]![]()

-1=(1,104)![]()

-1 = 1,03353 - 1 = =0,03353=3,353%.

Roczna średnia geometryczna stopa zwrotu z pojedynczej inwestycji (lokaty) lub portfela inwestycji (lokat) jest również odnoszona do stopy zwrotu ważonej w czasie (Time-Weighted Ratę of Retum — TWRR), którą zazwyczaj stosuje się jako wskaźnik rentowności portfela inwestycji.

Gdy stopy zwrotu są takie same ze wszystkich lat, średnia geometryczna będzie równa średniej arytmetycznej. Jeśli stopy zwrotu zmieniają się w ciągu pewnego okresu, to średnia geometryczna będzie niższa od średniej arytmetycznej. Różnica między dwoma średnimi będzie więc zależeć od zmian (z roku na rok) stóp zwrotu z inwestycji. Większe roczne zmiany stóp zwrotu będą dawały w rezultacie większe różnice alternatywnych średnich.

Istnienie obu metod obliczania średnich stóp zwrotu jest ważne, bowiem w publikacjach na temat długookresowej rentowności inwestycji lub analizy finansowej stosuje się obie średnie, tzn. AM i GM, jako mierniki średniej historycznej stopy zwrotu z pojedynczej inwestycji.

Obliczanie średniej historycznej stopy zwrotu z portfela inwestycji

Średnia historyczna stopa zwrotu z portfela inwestycji jest mierzona jako średnia ważona z poszczególnych wartości HPY z pojedynczych inwestycji w portfelu lub jako całkowita zmiana początkowej wartości portfela. Wagami stosowanymi do Stopa zwrotu z portfela inwestycji obliczeń średnich są względne początkowe, rynkowe wartości każdej inwestycji, co oznacza ważoną dolarami lub ważoną wartością średnią stopę zwrotu.

POMIAR OCZEKIWANEJ STOPY ZWROTU Z INWESTYCJI

Nie tylko sama definicja ryzyka jest niejednoznaczna, ale również jego klasyfikacja. Cecha wspólna różnych opracowań jest jednak wyróżnianie ryzyka rynkowego (market risk) jako głównego składnika ryzyka. Ryzyko rynkowe wynika z faktu, ze dochód z tytułu posiadania instrumentów finansowych zależy od pewnych czynników, które ustala rynek. Z reguły tymi czynnikami są: stopy procentowe (mamy wtedy do czynienia z tzw. interest rate risk, kursy walutowe (exchange rate risk), ceny akcji (stock price risk) oraz ceny towarów (commodity price risk).

Często ryzyko rynkowe nazywane jest także ryzykiem ceny (price risk), gdyż kształtowanie się cen finansowych wpływa na dochód z inwestycji. Druga, często wyróżniana klasa jest ryzyko niedotrzymania warunków (default risk) nazywane również ryzykiem kontrpartnera (counterparty risk). Związane jest ono z faktem, ze każdy instrument finansowy jest kontraktem zawartym miedzy dwoma stronami, a zawsze się może zdarzyć, ze druga strona nie dotrzyma warunków umowy. W efekcie dochód z takiej inwestycji będzie mniejszy od spodziewanego lub wręcz może przynieść stratę.

Szczególnym przypadkiem ryzyka niedotrzymania warunków jest ryzyko kredytowe (credit risk). Tradycyjnie przyjmuje się, ze istnieje ono wtedy, gdy instrument finansowy jest instrumentem wierzycielskim, tzn. gdy jedna strona udziela drugiej kredytu. Wtedy pojawia się ryzyko niedotrzymania warunków przez kredytobiorcę. Obecnie oba pojęcia są często stosowane zamiennie, nawet gdy nie mamy bezpośrednio do czynienia z instrumentem wierzycielskim. O wzroście ryzyka kredytowego mówi się również, gdy spada wiarygodność kredytowa strony kontraktu. W porównaniu z analiza ryzyka rynkowego, analiza ryzyka kredytowego jest dużo trudniejsza. Wynika to miedzy innymi z indywidualnego charakteru (ryzyko kredytowe trzeba szacować dla każdego kontraktu oddzielnie, podczas gdy ryzyko rynkowe zależy od wspólnych dla wszystkich instrumentów cen rynkowych), trudniejszego dostępu do obiektywnych danych oraz dużej skośności rozkładu zwrotów (tradycyjne metody szacowania ryzyka za pomocą rozkładów gaussowskich nie maja zastosowania).

Kolejne klasy to ryzyko płynności (liquidity risk), czyli ryzyko związane z niemożnością zamknięcia pozycji na rynku finansowym, ryzyko operacyjne (operational risk) wynikające z błędów w funkcjonowaniu wewnętrznych systemów instytucji (w tym błędów popełnianych przez ludzi) oraz ryzyko prawne (legal risk) powodowane zmianami regulacji prawnych w otaczającym nas świecie.

Jednym z kluczowych elementów procesu zarządzania ryzykiem jest jego pomiar.

Inwestor określa oczekiwane zwroty z jakiejś inwestycji przez analizę już tych oszacowanych. Aby tego dokonać, wyznacza on prawdopodobieństwa wszystkich możliwych zwrotów z inwestycji. Prawdopodobieństwo zawiera się między 0, co oznacza brak szansy zwrotu, a 1, która to wartość wskazuje całkowitą pewność, iż inwestycja przyniesie oszacowaną stopę zwrotu.

Oczekiwany zwrot z inwestycji (E (R![]()

)) jest definiowany jako:

E(R![]()

)= ![]()

(prawdopodobieństwo zwrotu) x (możliwy zwrot);

E(R![]()

)=[(P![]()

)(R![]()

)+(P![]()

)(R![]()

)+![]()

+(P![]()

)(R![]()

)];

E(R![]()

)= ![]()

(P![]()

)( R![]()

).

Rozpoczynamy naszą analizę efektu ryzyka od przykładu inwestora, który jest absolutnie pewny zwrotu w wysokości 5%. Rysunek1.1 pokazuje taką sytuację. Całkowitą pewność daje więc jedynie jeden możliwy zwrot, a prawdopodobieństwo jego otrzymania jest równe 1,0. W jej przypadku istnieje tylko jedna wartość P![]()

R![]()

:

E(R![]()

)=(1,0)(0,05)=0,05.

Rysunek 1.1

Rozkład prawdopodobieństwa dla inwestycji wolnej od ryzyka

W drugim scenariuszu załóżmy, że inwestor wierzy, iż z inwestycji uzyska wiele różnych stóp zwrotu, zależnych od istniejących warunków ekonomicznych. Przykładowo, w silnym ekonomicznie otoczeniu, z wysokimi zyskami spółek i małą inflacją lub jej brakiem, inwestor mógłby oczekiwać, że w następnym roku stopa zwrotu z akcji zwyczajnych osiągnie wysokość 20%. Przeciwnie, jeżeli kryzys gospodarczy jest z wyższą niż średnią stopą inflacji, to mógłby on wymagać oczekiwanej stopy zwrotu z akcji zwyczajnych na poziomie (-20%). W końcu, w przypadku gdy nie ma większych zmian w otoczeniu gospodarczym, stopa zwrotu z inwestycji w następnym roku będzie prawdopodobnie podobna do średniej długookresowej, wynoszącej 10%.

Warunki ekonomiczne

|

Prawdopodobieństwo zwrotu

|

Stopa zwrotu inwestycji |

Silna gospodarka, brak inflacji |

0,15 |

0,20 |

Słaba gospodarka, inflacja powyżej średniej |

0,15 |

-0,20 |

Brak większych zmian w gospodarce

|

0,70 |

0,10 |

Inwestor mógłby oszacować prawdopodobieństwa w przypadku każdego z tych scenariuszy gospodarczych, opierając się na przeszłych i obecnych doświadczeniach. Ten zbiór możliwych wyników został także zaprezentowany na rysunku 1.2.

Rysunek 1.2

Rozkład prawdopodobieństwa dla ryzykownych inwestycji przy trzech możliwych stopach zwrotu

Oczekiwaną stopę zwrotu z inwestycji E(R![]()

)oblicza się w następujący sposób:

E(R![]()

)= [(0,15)(0,20)] + [(0,15)(-0,20)] + [(0,70) (0,10)] =0,07.

Oczywiście, inwestor jest bardziej niepewny odnośnie do oczekiwanych zwrotów z inwestycji niż względem jednego możliwego zwrotu inwestycji z poprzedniego przykładu.

W trzecim przykładzie mamy do czynienia z inwestycją dającą zwrot od -4% do 50% z tym samym prawdopodobieństwem. Wykres tego zbioru oczekiwanych stóp zwrotu z inwestycji jest pokazany na rysunku 1.3.

Rysunek 1.3

Rozkład prawdopodobieństwa dla ryzykownych inwestycji przy dziesięciu możliwych stopach zwrotu

W tym przypadku istnieje wiele możliwych wyników i prawdopodobieństw ich uzyskania. Oczekiwana stopa zwrotu z tej inwestycji będzie równa:

E(R![]()

)=(0,10)(-0,40)+(0,10)(-0,30)+(0,10)(-0,20)+(0,10)(-0,10)+

+(0,10)(0,00)+(0,10)(0,10)+(0,10)(0,20)+(0,10)(0,30)+(0,10)(0,40)+ +(0,10)(0,50)=(-0,04)+(-0,03)+(-0,02)+(-0,01)+(0,00)+(0,01)+(0,02)+ +(0,03)+(0,04)+(0,05)=0,05.

Oczekiwana stopa zwrotu z tej inwestycji jest taka sama jak zwrot omawiany w przykładzie pierwszym, lecz w tym przypadku inwestor jest wysoce niepewny odnośnie do bieżącej stopy zwrotu. Mogłoby to być rozpatrywane jako ryzykowna inwestycja z powodu braku pewności. Oczekiwanie to opiera się na przekonaniu, że większość inwestorów obawia się ryzyka, co oznacza, iż ceteris paribus wybiorą inwestycję mniej niepewną.

POMIAR RYZYKA A OCZEKIWANA STOPA ZWROTU Z INWESTYCJI

W pracach poświęconych analizie portfela mówi się o dwóch miarach ryzyka: wariancji i odchyleniu standardowym oczekiwanych zwrotów z inwestycji. Jednak my wspominamy również o względnej mierze ryzyka.

Pokażemy, jak za pomocą wariancji i odchylenia standardowego mierzy się zmienność stóp zwrotu względem oczekiwanej stopy zwrotu. Będziemy się opierać na wcześniej omówionych przypadkach.

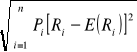

wariancja.

Formuła obliczania wariancji (![]()

) jest następująca:

![]()

=![]()

(prawdopodobieństwo) x (możliwy zwrot-oczekiwany zwrot)2=![]()

P![]()

![]()

Im większa jest wariancja oczekiwanej stopy zwrotu, tym większe jest zróżnicowanie oczekiwanych zwrotów i ryzyko inwestycji.

odchylenie standardowe.

Oznaczone jako ![]()

jest pierwiastkiem kwadratowym z wariancji:

![]()

=

względna miara ryzyka.

W niektórych sytuacjach wariancja lub odchylenie standardowe mogą wprowadzać w błąd. Jeżeli warunki nie są zbliżone, tzn. gdy występują znaczące różnice w oczekiwanych stopach zwrotu z inwestycji, to istnieje konieczność zastosowania miernika względnej zmienności, wskazującego ryzyko przypadające na jednostkę wartości oczekiwanej. Szeroko stosowaną względną miarą ryzyka jest współczynnik zmienności (Coefficient of Yariation — CV), który oblicza się w następujący sposób:

CV= |

Odchylenie standardowe zwrotów |

= |

|

Oczekiwana stopa zwrotu |

|

Przykład 5.

Załóżmy, że masz następujące informacje na temat rocznych stóp zwrotu (HPY) z akcji zwyczajnych notowanych na NYSE.

Lata |

Roczna stopa zwrotu |

1 |

0,07 |

2 |

0,11 |

3 |

-0,04 |

4 |

0,12 |

5 |

-0,06 |

Mamy do czynienia nie z oczekiwanymi stopami zwrotu, lecz z bieżącymi zwrotami. Przyjmijmy zatem jednakowe prawdopodobieństwa ich realizacji, a więc wartość oczekiwana (w tym przypadku średnia wartość ![]()

) będzie równa sumie poszczególnych wartości rocznych stóp zwrotu podzielonej przez liczbę obserwacji, czyli 0,04 (=0,20/5). Wariancja i odchylenie standardowe wynoszą:

Lata |

Ri |

Ri- |

(Ri- |

1 |

0,07 |

0,03 |

0,0009 |

2 |

0,11 |

0,07 |

0,0049 |

3 |

-0,04 |

-0,08 |

0,0064 |

4 |

0,12 |

0,08 |

0,0064 |

5 |

-0,06 |

-0,10 |

0,0110 |

|

|

|

Σ=0,0286 |

![]()

=0,0286/5=0,00572

![]()

=0,00572![]()

=0,0756

Możemy określić rentowność akcji zwyczajnych na NYSE w analizowanym okresie, podając, iż średnia stopa zwrotu wynosiła 4%, a odchylenie standardowe rocznych stóp zwrotu było na poziomie 7,56%.

Większa wartość CV wskazuje większe zróżnicowanie w stosunku do średniej arytmetycznej. Wykorzystując dane z przykładu, mamy:

CV![]()

=0,0756/0,0400= 1,89.

Istnieje zatem możliwość porównania tego wyniku z innym obliczonym dla bardzo różniącego się rozkładu. Przykładowo, zestawmy tę inwestycję z inną mającą średnią stopę zwrotu w wysokości 10% i odchylenie standardowe na poziomie 9%, które pokazuje, że druga seria danych ma większe rozproszenie (9% wobec 7,56%), co można interpretować jako większe ryzyko. W rzeczywistości względne zróżnicowanie dla drugiej inwestycji jest znacząco mniejsze:

C V![]()

=0,0756/0,0400=1,89,

CV![]()

=0,0900/0,1000=0,90.

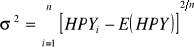

Pomiar ryzyka a historyczna stopa zwrotu z inwestycji

W celu dokonania pomiaru ryzyka w przypadku historycznych stóp zwrotu z inwestycji stosujemy te same mierniki jak do ustalenia ryzyka przy oczekiwanych zwrotach (wariancję i odchylenie standardowe), dodatkowo rozpatrując HPY:

gdzie:

![]()

— wariancja serii danych;

HPY![]()

— stopa oprocentowania za okres i posiadania inwestycji;

E(HPY) — wartość oczekiwana stopy oprocentowania za okres posiadania inwestycji równa średniej arytmetycznej historycznych stóp zwrotu;

n— liczba obserwacji.

Jak wspomniałyśmy, odchylenie standardowe jest pierwiastkiem kwadratowym z wariancji. Oba mierniki wskazują, w jakim stopniu pojedyncze obserwacje różnią się od wartości oczekiwanej.

USTALANIE OCZEKIWANYCH STÓP ZWROTU Z INWESTYCJI

W tym podrozdziale kontynuujemy nasze rozważania na temat czynników, które musisz wziąć pod uwagę, dokonując wyboru papierów wartościowych do portfela inwestycji. Należy pamiętać, że trzeba dobrać do niego takie papiery wartościowe, których stopa zwrotu zrekompensuje Ci (1) wartość pieniądza w czasie trwania inwestycji, (2) oczekiwaną stopę inflacji oraz (3) ryzyko.

Suma tych trzech czynników jest nazywana oczekiwaną stopą, zwrotu. Jest to minimalna stopa zwrotu z inwestycji, możliwa do zaakceptowania i kompensująca odłożoną konsumpcję.

Realna stopa zwrotu z inwestycji wolnej od ryzyka

Realna stopa zwrotu z inwestycji wolnej od ryzyka (Real Risk-Free Rate — RFR) jest podstawową stopą zakładającą brak inflacji i ryzyka odnośnie do przyszłych przepływów środków pieniężnych. Inwestor w gospodarce bez inflacji z pewnością wie, jakich zwrotów może oczekiwać i jakiego czasu potrzebuje na osiągnięcie RFR. Wcześniej nazywaliśmy ją nominalną, w czasie wartością pieniądza, gdyż inwestor jedynie poświęcając się, nie korzystał z gotówki przez jakiś czas. Realna stopa zwrotu z inwestycji wolnej od ryzyka jest ceną pewnej wymiany między bieżącymi a przyszłymi dobrami i usługami.

Dwa czynniki, subiektywny i obiektywny, wpływają na tę cenę wymiany. Czynnikiem subiektywnym jest preferencja czasowa konsumpcji dochodu przez jednostki.

Obiektywnym czynnikiem oddziałującym na RFR jest zbiór możliwości inwestycyjnych w gospodarce, które są determinowane przez długookresową realną stopę wzrostu gospodarczego (real growth rate of the economy).

PREMIA ZA RYZYKO INWESTYCJI I TEORIA PORTFELOWA

Przy specyficznych założeniach wszystkie osoby, które działają racjonalnie i są nastawione na maksymalizację zysku, chcą posiadać całkowicie zdywersyfikowany portfel ryzykownych aktywów i pożyczają od kogoś lub komuś, aż do osiągnięcia poziomu ryzyka zgodnego z ich preferencjami w tym zakresie. W tych warunkach stosowna miara ryzyka indywidualnych aktywów ma kierunek zgodny z portfelem rynku. Ta zgodność kierunku, mierzona za pomocą kowariancji danego rodzaju inwestycji z portfelem rynku, odnosi się do ryzyka systematycznego. Jest to część całkowitej wariancji danych aktywów przypisana zmienności portfela rynku. Notabene, pojedyncze papiery wartościowe mogą mieć wariancję nie związaną z portfelem rynku, lecz są to unikatowe przypadki. Ta nierynkowa (rzadko występująca) wariancja jest nazywana ryzykiem niesystematycznym i zazwyczaj nie odgrywa znaczącej roli, gdyż jest eliminowana przez silną dywersyfikację portfela. Dlatego przy tych założeniach premia za ryzyko indywidualnych dochodowych aktywów jest funkcja, ich ryzyka systematycznego i zagregowanego portfela ryzykownych aktywów. Miernikiem ryzyka systematycznego jest współczynnik beta:

premia za ryzyko =f(ryzyko systematyczne rynkowe).

RELACJA RYZYKO-ZWROT INWESTYCJI

Rysunek 1.4

Stopa zwrotu z inwestycji

Ryzyko (ryzyko firmy itd.,ryzyko systematyczne (współczynnik beta))

Na rysunku 1.4 pokazujemy oczekiwaną relację ryzyko-zwrot. Jak widać, wraz ze wzrostem wymaganej przez inwestorów stopy zwrotu rośnie również ryzyko. Linia odzwierciedlająca tę relację dla ryzykownych aktywów na rynku kapitałowym w danym czasie jest nazywana krzywą rynku papierów wartościowych (Security Market Linę — SML). Inwestorzy wybierają inwestycje zgodnie ze swoimi preferencjami odnośnie do ryzyka; niektórzy biorą pod uwagę jedynie te aktywa, które niosą małe ryzyko, podczas gdy inni preferują te o dużym ryzyku.

Poczynając od punktu początkowego SML, można zaobserwować trzy rodzaje zmian. Po pierwsze, indywidualna inwestycja może zmienić swoją pozycję na SML z powodu występujących zmian ryzyka. Po drugie, może się zmieniać nachylenie SML ze względu na skłonność inwestorów do ponoszenia ryzyka; oznacza to, iż osoby te mogą zmienić oczekiwane zwroty na jednostkę ryzyka. Po trzecie, położenie SML może ulec zmianie wraz z równoległymi zmianami oczekiwanej stopy wzrostu gospodarczego, warunków funkcjonowania rynku kapitałowego lub oczekiwanej stopy inflacji. Te trzy możliwości są omawiane w niniejszym podrozdziale.

Zmiana położenia inwestycji na SML

Inwestorzy umiejscawiają alternatywne papiery wartościowe gdzieś na SML, opierając się na swojej ocenie ich ryzyka. Oczywiście, jeżeli ryzyko danej inwestycji zmienia się wraz ze zmianami jakiegokolwiek podstawowego rodzaju ryzyka, to następuje zmiana położenia inwestycji na krzywej rynku papierów wartościowych.

Rysunek 1.5 Zmiany oczekiwanej stopy zwrotu w zależności od położenia inwestycji na SML

Oczekiwana stopa zwrotu

RFR

Ryzyko (ryzyko firmy itd., ryzyko systematyczne (współczynnik beta))

Na przykład, gdy w jakiejś firmie rośnie jej ryzyko finansowe z powodu sprzedaży dużej liczby obligacji (wpływa to na wzrost dźwigni finansowej), wówczas inwestorzy mogą uważać, że jej akcje zwyczajne są bardziej ryzykowne, co powoduje ich ruch w górę SML, tj. do wyższej pozycji ryzyka. Jeśli nastąpi taka sytuacja, inwestorzy będą wymagać wyższej stopy zwrotu, jeżeli zaś akcje zwyczajne staną się bardziej ryzykowne, zmieni to ich pozycję na SML. Jakakolwiek zmiana aktywów, wpływająca na podstawowe rodzaje ryzyka lub ryzyko systematyczne (współczynnik beta), wywołuje ruch aktywów na SML, co pokazano na rysunku 1.5 (zauważmy, że SML nie zmienia się; zmianie ulega jedynie pozycja papierów wartościowych).

Zmiany nachylenia SML

Nachylenie krzywej rynku papierów wartościowych wskazuje zwrot na jednostkę ryzyka wymaganą przez wszystkich inwestorów. Zakładając, że krzywa ta jest linią prostą, można dla każdego jej punktu obliczyć premię za ryzyko (RP) z równania:

RPi=Ri-RFR,

gdzie:

RPi —premia za ryzyko aktywów;

Ri —oczekiwany zwrot z aktywów;

RFR —oczekiwana stopa zwrotu z aktywów wolnych od ryzyka.

Jeżeli punkt na SML będzie oznaczać portfel, który zawiera wszystkie ryzykowne aktywa na rynku (nazywany przez nas portfelem rynku), to można obliczyć premią, za ryzyko portfela rynku:

RPM = RM-RFR,

gdzie:

RPM — premia za ryzyko portfela rynku;

RM— oczekiwany zwrot z portfela rynku;

RFR — oczekiwana stopa zwrotu z aktywów wolnych od ryzyka.

Rynkowa premia za ryzyko nie jest stała, gdyż nachylenie SML zmienia się w czasie. Mimo że nie do końca wiemy, co zmienia to nachylenie, wiadomo, iż istnieją zmiany w różnicy zwrotów między aktywami, które wpływają na poziom ryzyka nawet wówczas, gdy jest on relatywnie stały.

Te różnice w zwrotach to rozpiętość zwrotów (yields spreads), która zmienia się w czasie. Na przykład, gdy stopa zwrotu obligacji Aaa wynosi 7,5%, a obligacji Baa — 9%, wówczas możemy powiedzieć, że rozpiętość zwrotów jest równa 1,5 punktu procentowego". Ten punkt procentowy odnosi się do premii za ryzyko, gdyż obligacje Baa uważa się za niosące wyższe ryzyko kredytowe, a co za tym idzie — większe prawdopodobieństwo odmowy zapłaty. Rozpiętość zwrotów między obligacjami Baa a Aaa nie jest stała w czasie.

Mimo że ryzyko odmowy zapłaty (ryzyko niewypłacalności; default risk) prawdopodobnie nie zmieni się gwałtownie w czasie, rozpiętość zwrotów może przekroczyć w krótkim okresie (np. wzrost w 1974 r. i 1975 r. oraz gwałtowny spadek w 1983 r. i 1984 r.) 100 punktów bazowych (1%). Tego typu zmiana rozpiętości zwrotów w czasie, gdy nie zaistniały różnice w charakterystykach ryzyka obligacji Baa w stosunku do obligacji Aaa, może wpływać na zmiany rynkowej premii za ryzyko. Chociaż poziomy ryzyka obligacji pozostają relatywnie stałe, inwestorzy zmienili rozpiętość zwrotów, aby zaakceptować tę różnicę ryzyka.

Rysunek 1.6

Ryzyko

Zmiana premii za ryzyko wywołuje zmianę nachylenia krzywej rynku papieru wartościowego, co pokazano na rysunku 1.6. Wzrost rynkowej premii za ryzyko oznacza zwiększenie nachylenia SML, wpływając przy tym na stopę zwrotu ze wszystkich ryzykownych aktywów. Wynika stąd, że oczekiwana stopa zwrotu z inwestycji na SML wzrośnie, mimo że charakterystyki indywidualne ryzyka pozostają niezmienne.

SML a zmiany: warunków funkcjonowania rynku kapitałowego, oczekiwanej stopy inflacji lub oczekiwanej stopy wzrostu gospodarczego.

Rysunek 1.6. pokazuje, co się stanie ze SML, gdy zajdą zmiany jednego z następujących czynników: (1) oczekiwanej realnej stopy wzrostu gospodarczego, (2) warunków funkcjonowania rynku kapitałowego lub (3) oczekiwanej stopy inflacji. Na przykład, jeśli nastąpi wzrost oczekiwanej realnej stopy wzrostu gospodarczego, okresowe wzmocnienie rynku kapitałowego lub wzrost oczekiwanej stopy inflacji, to SML przesunie się równolegle do góry. Do takiego przesunięcia dojdzie również wówczas, gdy zmiany wymienionych czynników wpłyną na wszystkie inwestycje niezależnie od ich poziomów ryzyka.

Rysunek 1.7. SML a zmiany: w warunkach funkcjonowania rynku kapitałowego, oczekiwanej stopy inflacji lub oczekiwanej stopy wzrostu gospodarczego

Stopa zwrotu z inwestycji

NRFR

RFR

Ryzyko

Podsumowanie rozważań na temat relacji ryzyko-zwrot inwestycji

Wzajemna relacja między ryzykiem a oczekiwaną stopą zwrotu z danej inwestycji może się zmieniać w trzech przypadkach.

1. Zmiana położenia inwestycji na SML, wywołana przez zmiany ryzyka firmy, ryzyka finansowego lub ryzyka systematycznego (współczynnika beta). Zmiana ta oddziałuje jedynie na pojedynczą inwestycję.

2. Zmiana nachylenia SML, dokonywana w odpowiedzi na zmianę skłonności inwestorów do ponoszenia ryzyka. Tego typu zmiana pokazuje, że inwestorzy chcą wyższego lub niższego zwrotu przy takim samym poziomie ryzyka. Jest to również opisywane jako zmiana premii za ryzyko portfela rynku (rm-rfr), która będzie oddziaływać na wszystkie ryzykowne inwestycje.

3. Zmiana położenia SML odzwierciedla zmiany oczekiwanej realnej stopy wzrostu gospodarczego, warunków funkcjonowania rynku kapitałowego (np. słaby lub silny pieniądz) lub oczekiwanej stopy inflacji. Te zmiany również wpływają na wszystkie inwestycje.

4

Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

RFR

Wyszukiwarka

Podobne podstrony:

praca-magisterska-wa-c-7459, Dokumenty(2)

praca-magisterska-wa-c-7525, Dokumenty(2)

praca-magisterska-wa-c-7468, Dokumenty(2)

praca-magisterska-wa-c-7499, Dokumenty(2)

praca-magisterska-wa-c-7474, Dokumenty(2)

praca-magisterska-wa-c-7486, Dokumenty(2)

praca-magisterska-wa-c-7565, Dokumenty(2)

praca-magisterska-wa-c-7520, Dokumenty(2)

praca-magisterska-wa-c-8169, Dokumenty(2)

praca-magisterska-wa-c-7507, Dokumenty(2)

praca-magisterska-wa-c-7446, Dokumenty(2)

praca-magisterska-wa-c-7839, Dokumenty(2)

praca-magisterska-wa-c-8167, Dokumenty(2)

praca-magisterska-wa-c-7894, Dokumenty(2)

praca-magisterska-wa-c-7476, Dokumenty(2)

więcej podobnych podstron