Źródła:

http://www.econom.pl/download/nauka/prognozowanie.pdf

http://www.ae.poznan.pl/att/Doktoranckie_WZ/prognozowanie_II.doc

http://cne.gmu.edu/modules/dau/stat/dau2_frm.html

http://kbo.ae.poznan.pl/gaspars/laboratoria_pis/SzeregiCzasowe1.xls

http://cne.gmu.edu/modules/dau/stat/dau2_frm.html

J. Heizer, B. Render, Operations Management, 6th edition, Prentice Hall 2001

Nieekonometryczne metody prognozowania, oparte na szeregu czasowym

Szereg czasowy: ![]()

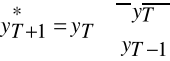

Prognoza na okres T+1 (np. miesiąc)

Metoda naiwna (Random Walk Model); prognozowana wielkość (np. popyt) w następnym okresie będzie taka sama jak w ostatnim (najbliższym aktualnemu)

Jeśli wahania przypadkowe wokół stałego poziomu, to

Jeśli wahania także sezonowe, to

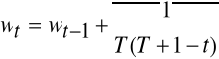

(jednoimienne okresy)Jeśli wahania przypadkowe oraz tendencja zmian w czasie, to są dwie możliwości:

- przyrost bezwzględny, ![]()

- przyrost względny,

Metoda średniej arytmetycznej (Simple Mean Forecasting Model, long-term mean model)

A = średnia arytmetyczna =

inny zapis:

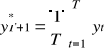

Metoda średniej ruchomej (Moving Average Model)

Wykorzystuje się średnią danych (obserwacji rzeczywistych wartości, np. popytu) z n ostatnich okresów do prognozowania następnego okresu:

MA(n) = średnia ruchoma = ![]()

n -liczba okresów branych pod uwagę w obliczeniach np. 4,5,6 mies.

Zaleta w porównaniu do metody średniej arytmetycznej: poprawa dokładności prognoz (mniejsza „przypadkowość”)

Wada (ogólna): wszystkie wartości historyczne mają takie same wagi

Metoda oparta na ważonej średniej ruchomej

(Weighted Moving Average Model)

WMA(n)= średnia ruchoma ważona (np. popytu) =

inny zapis: WMA(3) = Ft+1 = w1(Dt) + w2(Dt-1) + w3(Dt-2) gdzie ∑wi = 1, Dt-pomiary

często wykorzystywane wagi:

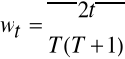

wagi liniowe:

dla t = 1, 2, ..., T;

np. T=3 => ![]()

![]()

![]()

wagi harmoniczne:

dla t = 1, 2, ..., T przy

;

np. T = 3 => ![]()

![]()

![]()

np. T = 2 => ![]()

![]()

wagi wykładnicze

Metoda oparta na wygładzaniu wykładniczym (exponential smoothing)

Jest to rozwinięcie techniki średniej ruchomej (ważonej) w której wagi wyliczane są zgodnie z funkcją wykładniczą. Powoduje wykładnicze „postarzanie” informacji.

Zaleta: potrzeba niewielkiej liczby danych z przeszłości.

Nowa prognoza = prognoza dla poprzedniego okresu + stała wygładzania (poprzednia obserwacja-prognoza dla poprzedniego okresu)

![]()

α - stała wygładzania (0 ≤ α ≤ 1)

- nowa prognoza;

- poprzednia prognoza;

- rzeczywista wartość w poprzednim okresie

α przeważnie znajduje się między 0,05 a 0,5

α wysokie => silniej uwzględnia ostatnie dane; α niskie => silniej uwzględnia dawniejsze dane

gdy α =1 =>

=

(prognozowanie naiwne); gdy α rośnie => spada istotność starszych okresów

Metoda wykładniczo ważonej średniej ruchomej

(Exponential Weighted Moving Average Model)

Jest rozwinięciem metody wyrównywania wykładniczego.

Uwaga: zamiast ostatniej obserwacji można wstawić średnią ruchomą z ostatnich n miesięcy!

Metoda wykładzania wykładniczego z uwzględnieniem trendu (Exponenential Smoothing with Trend Adjustment), metoda Holta

Prognoza uwzględniająca trend (FITt) = (Ft) + (Tt)

= α (

) + (1- α) (

+

), wygładza część stałą szeregu czasowego

= β (

-

) + (1-β)

, wygładza przyrost szeregu czasowego w jednostce czasu

stała wygładzania dla średniej (0 ≤ α ≤1)

stała wygładzania dla trendu (0 ≤ β ≤1)

Trzy kroki obliczeń:

Krok 1: obliczyć

czyli wykładniczo wygładzoną prognozę dla okresu t

Krok 2: obliczyć wykładniczo wygładzony trend

Krok 3. obliczyć skorygowaną prognozę FITt

Uwaga1: niska β -> mniejsza istotność aktualnego trendu (wygładza aktualny trend)

Uwaga2: jak dobierać współczynnik β ? Odpowiedź: MAD, prób i błędówBłąd prognozy (np. popytu) = popyt (rzeczywisty) - prognoza

średnie bezwzględne odchylenie,

średni bezwzględny błąd prognozy ex post

(Mean Absolute Deviation)

MAD = =

średni błąd kwadratowyex post

(Mean Square Error)

MSE = =

współczynnik Teila, współczynnik rozbieżności

(inequality coefficient);

Średni względny błąd prognozy ex post

Zadanie 1. Sklep sprzedaje przyczepy kempingowe. Proszę opracować prognozę sprzedaży metodami: naiwną, średniej arytmetycznej, średniej ruchomej trzymiesięcznej, ważonej średniej miesięcznej (trzymiesięcznej) o wagach : 1, 2, 3; wagach liniowych, wagach harmonicznych. Proszę narysować wykres i wyznaczyć błędy prognozy.

Miesiąc |

Sprzedaż rzeczywista[sztuk] |

Prognozy … |

Styczeń |

10 |

|

Luty |

12 |

|

Marzec |

13 |

|

Kwiecień |

16 |

|

Maj |

19 |

|

Czerwiec |

23 |

|

Lipiec |

26 |

|

Sierpień |

30 |

|

Wrzesień |

28 |

|

Październik |

18 |

|

Listopad |

16 |

|

Grudzień |

14 |

|

Zadanie 2. W pewnym porcie obserwowano w ostatnich 2 latach duże opóźnienia w rozładowywaniu ziarna ze statków. Naczelnik pragnie sprawdzić czy metoda wygładzania wykładniczego nadaje się do przewidywania ilości nierozładowanego ładunku. W pierwszym kwartale przewidywano nierozładowanie 175 ton.

Proszę opracować prognozę dla α = 0.1 oraz α = 0.5, obliczyć bezwzględne wartości błędów oraz błędy MAD i MSE.

Kwartał |

Nierozładowany ładunek [tony] |

Prognoza [tony] |

1 |

180 |

175 |

2 |

168 |

|

3 |

159 |

|

4 |

175 |

|

5 |

190 |

|

6 |

205 |

|

7 |

180 |

|

8 |

182 |

|

9 |

??? |

|

Zadanie 3. W pewnej fabryce prognoza kwartalnego zapotrzebowania na części zamienne filtrów zanieczyszczeń wyznaczana jest za pomocą metody wygładzania z uwzględnieniem trendu addytywnego. Niech współczynnik α = 0.2 oraz β = 0.4, pierwsza prognoza (wygładzająca część stałą szeregu czasowego F1 = 11, pierwsza prognoza trendu T1 = 2. Proszę wyznaczyć prognozę całkowitą, obliczyć bezwzględne wartości błędów oraz błędy MAD i MSE.

Kwartał |

|

|

|

FITt |

1 |

12 |

11 |

2 |

- |

2 |

19 |

|

|

|

3 |

22 |

|

|

|

4 |

19 |

|

|

|

5 |

25 |

|

|

|

6 |

23 |

|

|

|

7 |

30 |

|

|

|

8 |

29 |

|

|

|

9 |

35 |

|

|

|

10 |

?? |

|

|

|

Przykład: α =0.2, β =0.4, F1=11, T1=2

miesiąc |

|

|

|

FITt |

1 |

12 |

11,00 |

2,00 |

- |

2 |

19 |

12,80 |

1,92 |

14,72 |

3 |

22 |

15,58 |

2,26 |

17,84 |

4 |

19 |

18,67 |

2,60 |

21,27 |

5 |

25 |

20,81 |

2,41 |

23,23 |

6 |

23 |

23,58 |

2,56 |

26,14 |

7 |

30 |

25,51 |

2,30 |

27,81 |

8 |

29 |

28,25 |

2,48 |

30,73 |

9 |

35 |

30,39 |

2,34 |

32,73 |

10 |

- |

33,18 |

2,52 |

14,72 |

Krok 1: F2 = αA1 + (1 - α)(F1 + T1) = 0,2 * 12 + (1 - 0,2) * (11 + 2) = 12,8

Krok 2: T2 = β (F2 - F1) + (1 - β) T1 = 0,4 * (12,8 - 11) + (1 - 0,4) * 2 = 1,92

Krok 3: FIT2 = F2+ T2 = 12,8 + 1,92 = 14,72

Krok 1: F3 = αA2 + (1 - α)(F2 + T2) = 0,2 * 19 + (1 - 0,2) * (12,8 + 1,92) = 15,58

Krok 2: T3 = β (F3 - F2) + (1 - β) T2 = 0,4 * (15,58 - 12,8) + (1 - 0,4) * 1,92 = 2,26

Krok 3: FIT3 = F3+ T3 = 15,58 + 2,26 = 17,84

8

3

Wyszukiwarka

Podobne podstrony:

7982

09 Pomoc telefon, internet, prasaid 7982 ppt

7982

7982

7982

praca-magisterska-wa-c-7982, Dokumenty(2)

więcej podobnych podstron