Wykład 5 - Obrót materiałowy - cd.

Zmienna cena ewidencyjna to cena wynikająca z dowodu zakupu materiałów, inaczej rzeczywista cena zakupu.

Wycena rozchodu materiałów z magazynu przebiega jedną z metod:

ceny przeciętnej - wartość rozchodu materiału ustalana jest jako średnia arytmetyczna ważona ceny zakupu (nabycia) materiałów ustalana na bieżąco po każdej nowej dostawie albo okresowo,

FIFO (pierwsze weszło pierwsze wyszło), czyli wartość rozchodu ustalana jest na podstawie cen najwcześniejszych dostaw,

LIFO (ostatnie weszło pierwsze wyszło), czyli rozchód należy wycenić na podstawie cen ostatnich dostaw,

szczegółowej identyfikacji cen, tj. cen konkretnych dostaw.

Przykład 1

Wartość materiałów znajdujących się w magazynie na początku marca wynosiła 6250 zł. Zapas ten dotyczył 250 szt. zakupionych po 25 zł. W marcu wystąpiły następujące przychody i rozchody materiałów.

Lp. |

Data |

Treść operacji gospodarczej |

1 |

1 marca |

Przyjęcie do magazynu zakupionych 100 sztuk w cenie zakupu 20 zł |

2 |

6 marca |

Wydanie do produkcji 160 sztuk |

3 |

10 marca |

Przyjęcie do magazynu zakupionych 50 sztuk w cenie zakupu 24 zł |

4 |

16 marca |

Wydanie do produkcji 100 sztuk |

5 |

24 marca |

Przyjęcie do magazynu zakupionych 50 sztuk w cenie zakupu 27 zł |

6 |

28 marca |

Wydanie do produkcji 150 sztuk |

ROZWIĄZANIE

Wycena rozchodu według cen przeciętnych (średniej arytmetycznej ważonej):

wycena bieżąca - średnia ważona „ciągniona”

Data rozchodu |

Cena przeciętna |

Wartość rozchodu |

Stan końcowy |

|

|

|

|

|

|

|

|

|

|

|

|

wycena okresowa - średnia ważona „zwykła”

stała cena przeciętna dla danego okresu:

stała cena przeciętna dla marca =

wartość rozchodu materiałowego w marcu =

wartość zapasu materiałowego w marcu =

Wycena rozchodu metodą FIFO

Wycena rozchodu metodą LIFO

Tabela - Zestawienie wartości rozchodowanych materiałów i ich zapasu końcowego

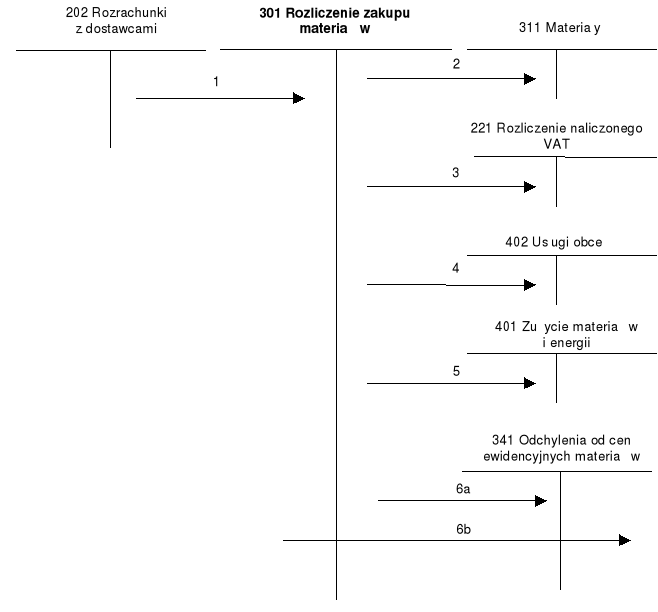

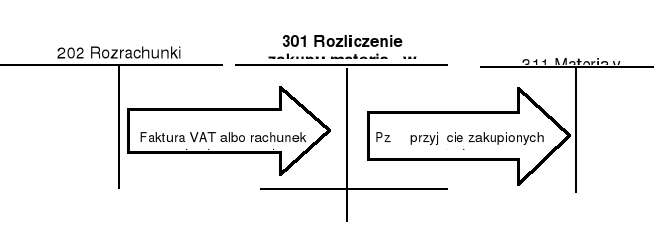

Ewidencja transakcji zakupu materiałów

Faktura VAT za zakupione materiały.

Pz - przyjęcie materiałów do magazynu w cenie ewidencyjnej.

Pk - wyksięgowanie zawartego w fakturze podatku VAT podlegającego odliczeniu.

Pk - wyksięgowanie kosztów transportu, ubezpieczenia, itp. ujętych w fakturze.

Pk - wyksięgowanie wartości jednorazowych opakowań. (W przypadku opakowań wielokrotnego użytku ich wartością obciążane jest konto 311 „Materiały”.)

Pk - wyksięgowanie odchyleń od cen ewidencyjnych materiałów:

debetowych (cena ewidencyjna jest niższa od ceny zakupu),

kredytowych (cena ewidencyjna jest wyższa od ceny zakupu).

Faktura za zakupione materiały:

wartość materiałów w cenie zakupu netto 1 000 zł

podatek VAT (22%) 220 zł

wartość brutto 1 220 zł.

Pz - przyjęto materiały do magazynu w cenie ewidencyjnej 1 050 zł.

Pk - wyksięgowano odchylenia od cen ewidencyjnych materiałów 50 zł.

Pk - wyksięgowano naliczony podatek VAT, który podlega w całości odliczeniu 220 zł.

Faktura za zakupione materiały:

wartość materiałów w cenie zakupu netto 850 zł

koszty transportu 100 zł

opakowania jednorazowe 50 zł

podatek VAT (22%) 220 zł

wartość brutto 1220 zł

Pz - przyjęto materiały do magazynu w cenie ewidencyjnej 800 zł

Pk - wyksięgowano odchylenia od cen ewidencyjnych materiałów 50 zł

Pk - wyksięgowano naliczony podatek VAT, który podlega w całości odliczeniu 220 zł.

Pk - wyksięgowano koszty transportu 100 zł

Pk - wyksięgowano koszt opakowań jednorazowych 50 zł

Data rozchodu |

Zapas materiałów |

Wartość rozchodu |

Stan końcowy |

6 marca |

|

|

|

16 marca |

|

|

|

28 marca |

|

|

|

Data rozchodu |

Zapas materiałów |

Wartość rozchodu |

Stan końcowy |

6 marca |

|

|

|

16 marca |

|

|

|

28 marca |

|

|

|

|

Wartość rozchodu |

Wartość zapasu końcowego |

||

|

Wycena bieżąca |

Wycena okresowa |

Wycena bieżąca |

Wycena okresowa |

średnia arytmetyczna |

|

|

|

|

FIFO |

|

|

|

|

LIFO |

|

|

|

|

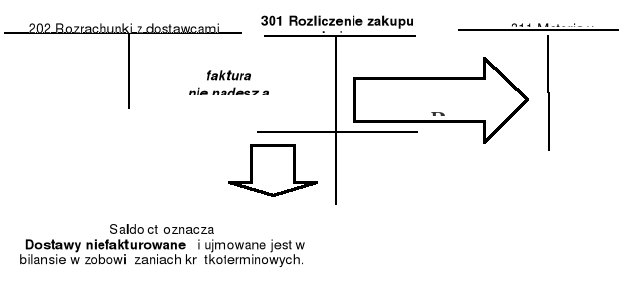

Schemat 1 - Ujęcie księgowe transakcji zakupu materiałów

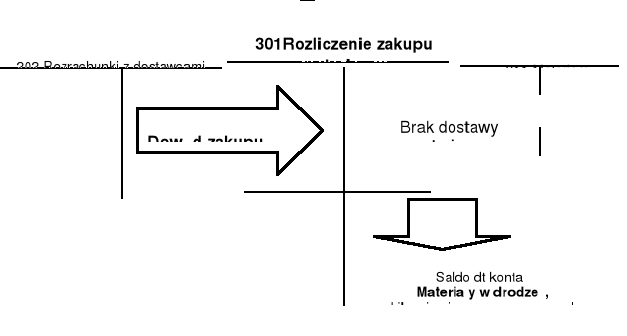

Schemat 2 - Rozliczanie transakcji zakupu materiałów

Schemat 3 - Rozliczanie transakcji zakupu materiałów

Schemat 4 - Funkcjonowanie konta

301 „Rozliczenie zakupu materiałów”

Objaśnienia do schematu:

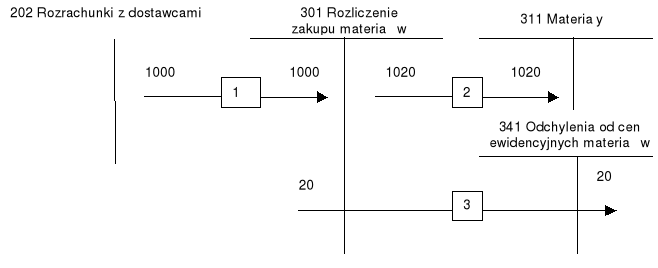

Przykład 2 - Wyksięgowanie odchyleń kredytowych od cen ewidencyjnych materiałów

Firma zakupiła materiały i przyjęła je do magazynu na podstawie dowodu Pz. Wartość przyjętych materiałów w cenie ewidencyjnej wyniosła 1020 zł (operacja 1). Po kilku dniach otrzymano fakturę VAT za zakupione materiały (operacja 2). Wartość materiałów w cenie zakupu ujęta w fakturze (bez podatku VAT) wyniosła 1000 zł. Różnica pomiędzy ceną ewidencyjną i ceną z faktury (rzeczywistą) wyniosła 20 zł (operacja 3). Dla wyjaśnienia istoty stałych cen ewidencyjnych pominięto rozliczenie podatku VAT.

Księgowanie poszczególnych operacji przedstawia się następująco:

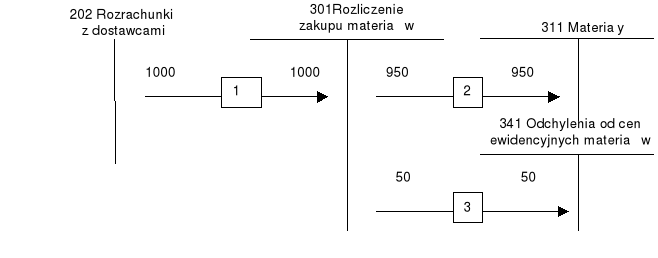

Przykład 3 - Wyksięgowanie odchyleń debetowych od cen ewidencyjnych materiałów

Wartość zakupu materiałów zafakturowana przez dostawcę wyniosła 1000 zł, cena ewidencyjna miała wartość 950 zł, wówczas rozliczenie transakcji zakupu wyglądałoby następująco:

Wartość bilansowa materiałów w powyższych przykładach wyniesie: Przykład 1 …. Przykład 2 ...............................

Przykład 4

W przedsiębiorstwie „REDUTA” S.A. wystąpiły w minionym okresie poniższe operacje gospodarcze dotyczące zakupu materiałów:

Polecenie: Należy rozliczyć transakcję zakupu materiałów.

Przykład 5

W przedsiębiorstwie „FART” S.A. w minionym okresie miały miejsce następujące operacje gospodarcze:

Polecenie: Proszę zaksięgować powyższe operacje gospodarcze.

Wykład 5 - Obrót materiałowy - cd

8

Rachunkowość finansowa, wykłady 2010

Wyszukiwarka

Podobne podstrony:

7 - Koszty, Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr A.Zysnarska

zadania do wykadu 1 - Aktywa pienine, Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B

wyklad 4 - Obrot materialowy - zagadnienia wstpne, Szkolne, UG, Semestr III, Rachunkowość finansowa

8 - Wyroby gotowe, Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr A.Z

KONTA, STUDIA, UG I stopień, UG FiR (II rok), Semestr III, Rachunkowość finansowa

wzorcowy plan kont, Materiały STUDIA, Semestr III, Rachunkowość finansowa, od OLI Rachunkowość finan

inwest krótkot, PB-materiały, semestr III, Rachunkowość finansowa wykład

opracowania pytań z ustawy, WSFiZ Białystok - zarządzanie, Semestr III, RACHUNKOWOŚĆ FINANSOWA, XX

Rachunkowość 9.11.2011, Notatki UTP - Zarządzanie, Semestr III, Rachunkowość finansowa

RACHUNKOWOŚĆ FINANSOWA - ĆWICZENIA (2) 09.10.2010, WSFiZ Białystok - zarządzanie, Semestr III, RACHU

Rachunkowość - definicje (4 strony), Materiały STUDIA, Semestr III, Rachunkowość finansowa, od OLI R

rachunkowość 19.10.2011, Notatki UTP - Zarządzanie, Semestr III, Rachunkowość finansowa

Rachunkowość, Notatki UTP - Zarządzanie, Semestr III, Rachunkowość finansowa

26.10.2011, Notatki UTP - Zarządzanie, Semestr III, Rachunkowość finansowa

Ewidencja faktur zakupu, PB-materiały, semestr III, Rachunkowość finansowa wykład

Rachunkowość fiansowa - ćwiczenia (4) 13.11.2010, WSFiZ Białystok - zarządzanie, Semestr III, RACHUN

Rachunkowośc fiansowa - ćwiczenia (3) 13.10.2010, WSFiZ Białystok - zarządzanie, Semestr III, RACHUN

więcej podobnych podstron