Akademia Górniczo - Hutnicza

im. Stanisława Staszica

REFERAT NA TEMAT:

Poziom cen i kurs walutowy w okresie długim.

WPROWADZENIE

„Niewiele jest dziedzin ekonomii, które nieprofesjonalistom wydawałyby się tak bardzo tajemnicze, jak problematyka kursów walutowych i finansów międzynarodowych. W istocie, również dla specjalistów kryją one jeszcze wiele zagadek. Mówi się, że na spekulacji na różnicach kursów walutowych John Maynard Keynes zbił trzykrotnie fortunę, a dwukrotnie ją stracił”.

(D.Begg - „Makroekonomia”, 1997)

Jak wynika z powyższego cytatu, zagadnienia związane z tematyką kursów walutowych nie są rzeczą ani łatwą, ani oczywistą. Aby lepiej zrozumieć badane zjawiska dobrze jest, więc usystematyzować informacje i (w miarę możliwości) ułożyć je w logiczną całość.

Warto zatem na wstępie przypomnieć czym jest kurs walutowy:

KURS WALUTOWY to cena jednej waluty wyrażona w innej walucie. Jest to relacja narodowej jednostki pieniężnej do zagranicznych jednostek pieniężnych, według której podlegają one wymianie w celu przeprowadzenia rozliczeń i dokonywania płatności w transakcjach międzynarodowych.

Jeżeli mówimy, że 1 marka niemiecka jest równa 2,50 złotego, to podajemy tym samym kurs marki w złotych. Możemy także użyć tzw. kursu odwrotnego i stwierdzić, że 1 złoty jest równy 0,4 marki. Z ekonomicznego punktu widzenia w obu przypadkach kurs ten jest jednakowy.

Kurs walutowy zwykło się przedstawiać w sposób skrótowy, najczęściej z użyciem symbolu danej waluty. W dziale finansowym gazety, banku lub kantorze możemy zatem przeczytać np., że 1 EUR = 4,3 PLN lub 1 USD = 3,9 PLN. Przy takiej prezentacji kursów walutowych pewną role odgrywa tradycja, a także znaczenie poszczególnych walut narodowych w finansach międzynarodowych. Z tych względów porównując dolar amerykański i inne waluty, na pierwszym miejscu wymieniamy dolar, podając jego cenę w jenach, złotych itp. Dolar jest wówczas walutą bazową, w stosunku do której notowane są ceny innych walut. Wyjątek stanowi funt brytyjski, który nawet w porównaniu z dolarem jest wymieniany na pierwszym miejscu, stając się tym samym walutą bazową (np. 1 GBP = 1,9 USD).

Kursy walutowe określane są przez wielkość stóp procentowych i przewidywania dotyczące przyszłości, na które oddziałują uwarunkowania krajowych rynków pieniężnych. Aby określić wszystkie czynniki determinujące kurs waluty należy zbadać, w jaki sposób zmiany w popycie i podaży na krajowych rynkach produkcji wpływają na kursy walutowe. Zakłócenia na rynku produkcji powodują krótkookresowe fluktuacje w zatrudnieniu, zmieniające stopy procentowe i wraz z nimi kursy walutowe. Zmiany na rynkach produkcji wywierają również długookresowe oddziaływanie na kursy walutowe — oddziaływanie, które trwa nawet po tym, kiedy wszystkie ceny dostosowały się i wszystkie czynniki produkcji są znów w pełni wykorzystane.

W okresie długim najważniejszą rolę w określaniu zarówno stóp procentowych, jak i relatywnych cen produkcji krajowej odgrywają poziomy cen krajowych. Aby zrozumieć, dlaczego kursy walutowe mogą się zmienić w sposób dramatyczny w ciągu kilku lat, należy przeanalizować współzależność poziomów cen krajowych i kursów walutowych.

Analizę tą należy rozpocząć od przedstawienia teorii PARYTETU SILY NABYWCZEJ (Purchassing Power Parity — PPP), która mówi, że:

kurs wymienny pomiędzy walutami dwu krajów jest równy proporcji siły nabywczej walut mierzonej poziomami cen krajowych.

PRAWO JEDNEJ CENY

Pomocnym w zrozumieniu sił rynku, które mogłyby spowodować rezultaty przewidywane przez teorię parytetu siły nabywczej, może być zapoznanie się z PRAWEM JEDNEJ CENY:

w warunkach konkurencyjnego rynku, identyczne produkty sprzedawane na różnych rynkach powinny mieć równe ceny sprzedaży, jeśli pominie się koszty transportu i inne bariery utrudniające wolny handel.

Prawo jednej ceny wyznacza zatem kursy walut.

Na przykład:

Jeśli samochód ma cenę 15 000$ w USA i ten sam model można nabyć za cenę 60 000PLN w Polsce to kurs USD/PLN można obliczyć jako iloraz 15 000USD/ 60 000PLN = 0.25USD/1PLN. (60 000PLN/15 000USD = 4PLN/1USD)

Zatem:

Jeśli kurs wymienny dolara w stosunku do złotego wynosi 0,25 dolara za 1 złotego (0,25$/1$zł), to samochód, który sprzedawany jest za 15 000 dolarów w Nowym Jorku, będzie sprzedawany za 60 000 złotych w Warszawie. Dolarowa cena auta sprzedawanego w Warszawie wynosi zatem: 4 * 15 000 = 60 000 dolarów, tj. tyle samo co jego cena w Nowym Yorku.

Kontynuując ten przykład, można stwierdzić, dlaczego prawo jednej ceny musi obowiązywać w warunkach wolnego handlu, gdy odliczy się koszty transportu i opłaty wynikające z barier handlowych. Gdyby kurs wymienny wynosił 0,23 dolara za 1 złotego, można by kupić samochód w Warszawie, wymieniając na rynku dewizowym 13 800 (= 0,23 * 60 000) dolarów na 60 000 złotych. Zatem dolarowa cena samochodu w Warszawie wynosiłaby tylko 13 800 dolarów. Jeśli ten sam samochód byłby sprzedawany w Nowym Jorku za 15 000 dolarów, to importerzy w Stanach Zjednoczonych i eksporterzy w Polsce mieliby motywację do kupowania aut w Warszawie i przesyłania ich do Nowego Jorku, dopóki ceny nie zrównałyby się w obu miejscach. Podobnie, przy kursie wymiennym 0,27 dolara za 1 złotego dolarowa cena samochodu w Warszawie wynosiłaby 16 200 (= 0,27 * 60 000) dolarów, a więc o 1 200 dol. więcej niż w Nowym Jorku. Wówczas samochody byłyby przesyłane z Zachodu na Wschód, póki nie ustaliłaby się ta sama cena na obu rynkach.

Analizując powyższy przykład można zatem zapisać:

Jeżeli:

![]()

- stanowi dolarową cenę produktu i sprzedawanego w Stanach Zjednoczonych

![]()

- cena tego produktu w polskich złotych

To:

PRAWO JEDNEJ CENY określa, że dolarowa cena produktu i jest taka sama niezależnie od miejsca, w którym ten produkt jest sprzedawany:

![]()

Zatem kurs wymienny dolara w stosunku do złotego jest stosunkiem cen pieniężnych produktu i w Stanach Zjednoczonych oraz w Polsce:

PARYTET SIŁY NABYWCZEJ (PPP)

Wiedząc już, czym jest prawo jednej ceny, można powrócić do wspomnianej teorii parytetu siły nabywczej.

Już angielscy klasycy ekonomii w XIXw. - D. Ricardo i J. St. Mill - w swoich pracach zapoczątkowali teorię parytetu siły nabywczej. Osobą, która najpełniej przedstawił ją i szeroko spopularyzował po I wojnie światowej był G. Cassel - ekonomista pochodzący ze Szwecji. Według niego, przyczyną zakupienia określonej waluty zagranicznej jest to, że ma ona za granicą określoną siłę nabywczą, której miarą jest ilość towarów i usług, jakie można nabyć za pewną liczbę jednostek tej waluty. Przyczyną zaś jej podaży na rynku danego kraju jest dążenie do uzyskania waluty narodowej tego kraju ze względu na posiadanie przez nią w tym kraju określonej siły nabywczej. G. Cassel uważa, więc, że przed zawarciem transakcji kupna-sprzedaży waluty zagranicznej dokonuje się porównania siły nabywczej w kraju tej ilości waluty narodowej, która jest żądana przez sprzedawców za określoną ilość waluty zagranicznej, z siłą nabywczą waluty zagranicznej właśnie za granicą. W efekcie kurs walutowy zmierza do ustalenia się na poziomie określonym przez wzajemny stosunek siły nabywczej obu walut, lub inaczej: przez parytet ich siły nabywczej.

Zdaniem G. Cassela, jeśli w danym kraju ujawniają się tendencje inflacyjne, to spada siła nabywcza jego waluty, a zatem w odpowiednim stosunku (tj. w stosunku do tempa inflacji) obniża się również poziom kursu waluty tego kraju. Jeśli zaś tendencje inflacyjne występują za granicą, to kurs waluty krajowej odpowiednio wzrasta. Poziom kursu zmierza do ustalenia się na poziomie równym staremu kursowi pomnożonemu przez iloraz współczynników inflacji w danym kraju i za granicą.

Według G. Cassela o poziomie kursu i jego zmianach decydują jedynie poziom i zmiany cen towarów i usług będących przedmiotem wymiany międzynarodowej (tradable goods). Pomija on, zatem kształtowanie się cen towarów i usług, które nie są przedmiotem wymiany międzynarodowej (non-tradable goods). Mimo to można go uznać za autora zarówno tzw. wersji absolutnej teorii parytetu siły nabywczej, jak i jej wersji relatywnej (mniej restrykcyjnej).

Istnieje wiele kontrowersji na temat użyteczności PPP, jednak teoria ta ukazuje istotne czynniki leżące u podstaw zmian kursu walutowego w okresie długim.

Analogicznie, w odniesieniu do prawa jednej ceny można zapisać:

Niech:

![]()

- poziom cen w Stanach Zjednoczonych

![]()

-poziom cen w Polsce

To:

PPP określa, że kurs wymienny dolara w stosunku do złotego wynosi:

Jeśli np. typowy koszyk kosumpcyjny kosztuje 200 dolarów w Stanach Zjednoczonych i 800 złotych w Polsce, to PPP przewiduje kurs wymienny dolara w stosunku do złotego w wysokości 0,25 dolara za 1 złotego (= 200 dolarów za koszyk konsumpcyjny / 800 złotych za koszyk konsumpcyjny).

Zgodnie z PPP, wzrost poziomu cen w Stanach Zjednoczonych, PUS, musi prowadzić do proporcjonalnej deprecjacji dolara w stosunku do złotówki polskiej, podczas gdy wzrost poziomu cen w Polsce, PPOL, musi prowadzić do proporcjonalnej aprecjacji dolara w stosunku do złotówki polskiej.

Warto tu przypomnieć co oznaczają użyte nazwy:

aprecjacja - jest to wzrost kursu waluty krajowej względem walut zagranicznych, który oznacza zwiększenie się siły nabywczej pieniądza krajowego. Jest ona wynikiem przewagi popytu nad jej podażą.

deprecjacja - jest to zjawisko obniżenia się siły nabywczej pieniądza. Na rynku krajowym deprecjacja przejawia się zmniejszeniem ilości dóbr i usług, które można kupić za określoną kwotę. Z reguły jest ona wynikiem inflacji. Na rynku międzynarodowym w warunkach płynnego kursu walutowego deprecjacja przejawia się obniżeniem kursu danej waluty w stosunku do innych walut. Zjawiskiem przeciwnym do deprecjacji jest aprecjacja pieniądza.

Zatem podwojenie poziomu cen w Stanach Zjednoczonych z 200 dolarów za koszyk konsumpcyjny do 400 dolarów spowodowałoby deprecjację dolara o 100%, tzn. do kursu 0,5 dolara za 1 złotówkę.

Natomiast podwojenie poziomu cen w Polsce zmieniłoby kurs wymiany na 0,125 dolara za 1 złoty.

Przekształcając równania do postaci:

![]()

otrzymujemy alternatywną interpretację PPP. Lewa strona tego równania oznacza dolarową cenę typowego koszyka konsumpcyjnego w Stanach Zjednoczonych; strona prawa stanowi dolarową cenę typowego koszyka konsumpcyjnego w Polsce (tj. cenę w polskich złotych pomnożoną przez dolarową cenę złotego). Jeśli parytet siły nabywczej jest zachowany, te dwie ceny są takie same.

Teoria PPP twierdzi, zatem, że:

poziomy cen wszystkich krajów mierzone w przeliczeniu

na tę samą walutę są sobie równe.

WZAJEMNA RELACJA POMIĘDZY PPP I PRAWEM JEDNEJ CENY

Istnieje poważna różnica miedzy PPP a prawem jednej ceny: prawo jednej ceny ma zastosowanie do indywidualnego towaru (towaru i), podczas gdy PPP ma zastosowanie do ogólnego poziomu cen, stanowiącego kompozycję cen wszystkich towarów wchodzących do typowego koszyka konsumpcyjnego.

Teoria PPP stanowi rozbudowę prawa jednej ceny. Jeśli prawo jednej ceny obowiązuje dla wszystkich towarów indywidualnie, to ceny i kursy walutowe nie powinny odrywać się od relacji przewidywanych przez PPP.

I tak:

gdy produkty krajowe stają się czasowo droższe od podobnych produktów wytwarzanych za granicą, to popyt na produkty krajowe spada, cofając ich ceny do poziomu równego cenom zagranicznym.

gdy produkty krajowe stają się czasowo tańsze w relacji do produktów zagranicznych, wówczas popyt na produkty krajowe wzrasta i przesuwa ceny oraz kursy walutowe z powrotem do PPP.

PPP dowodzi, że siły ekonomiczne tkwiące u podstaw prawa jednej ceny mają tendencję do wyrównywania kosztów utrzymania we wszystkich krajach.

ABSOLUTNE PPP ORAZ RELATYWNE PPP

Absolutne PPP - kurs wymienny miedzy walutami dwu krajów jest równy

stosunkowi ich poziomów cen. Istota absolutnej wersji teorii parytetu siły nabywczej sprowadza się do porównania relacji cen krajowych i cen zagranicznych w danym momencie

Relatywne PPP- procentowa zmiana w kursie wymiennym między dwiema walutami w pewnym okresie jest równa różnicy miedzy procentowymi zmianami w krajowych poziomach cen. Jeśli poziom cen w Stanach Zjednoczonych wzrasta o 10% w okresie roku, podczas gdy np. w Polsce wzrasta o 5%, relatywne PPP przewiduje 5-procentową deprecjacje dolara w stosunku do złotówki. Bardziej formalnie, relatywne PPP pomiędzy Stanami Zjednoczonymi a Niemcami można zapisać jako:

gdzie:

![]()

- stopa inflacji

![]()

W odróżnieniu od absolutnego PPP, relatywne PPP może być zdefiniowane tylko w odniesieniu do okresu, w którym poziom cen i kurs waluty ulegają zmianie.

Relatywne PPP ma istotne znaczenie, ponieważ może występować nawet wówczas, gdy absolutne PPP nie występuje. Zakładając, że czynniki powodujące odchylenie od absolutnego PPP są raczej stałe w pewnym okresie, procentowe zmiany w relatywnych poziomach cen mogą nadal aproksymować procentowe zmiany w kursach walutowych.

PPP W BADANIACH EMPIRYCZNYCH:

Koncepcja parytetu siły nabywczej jest uważana za użyteczne narzędzie służące do przewidywania zmian kursowych. Badania empiryczne nie dają pełnej podstawy do twierdzenia, że rzeczywiste zmiany kursów pokrywają się z kursami obliczonymi przy użyciu metody parytetu siły nabywczej. W ciągu ostatnich kilkudziesięciu lat możemy znaleźć okresy, w których kursy głównych walut zmieniały się zgodnie ze zmianami cen. Na przykład w drugiej połowie lat siedemdziesiątych rzeczywiste kursy głównych walut w stosunkowo niewielkim stopniu odchylały się od kursów obliczonych według parytetu siły nabywczej (różnica ta nie przekraczała 10%). Ponadto, występowała wówczas zgodność zmian kursów ze zmianami cen. Waluty krajów o niższej inflacji ulegały aprecjacji i odwrotnie, w krajach o wysokiej inflacji miała miejsce deprecjacja walut narodowych.

Na początku lat osiemdziesiątych nastąpiły w tej dziedzinie istotne zmiany. W 1981 r. różnica między rzeczywistym i parytetowym kursem dolara i innych głównych walut wynosiła 14,7% w przypadku funta brytyjskiego, 25,6% w przypadku marki niemieckiej i 26,1% w przypadku franka francuskiego. Nastąpiło także rozerwanie występującego przedtem związku między kierunkiem zmian kursu rzeczywistego i kursu parytetowego. Na przykład w pierwszych latach polityki ekonomicznej prowadzonej przez Reagana (1981-1983), polegającej na podwyższeniu stopy procentowej i obniżeniu podatków, miała miejsce aprecjacja dolara amerykańskiego w stosunku do jena i marki, mimo że tempo wzrostu cen w Stanach Zjednoczonych było wyższe niż w Japonii i w Niemczech. W późniejszych latach różnice między kursem realnym a parytetowym występowały także w wielu innych krajach, zarówno rozwiniętych, jak i rozwijających się.

Badając rozbieżności między kursami rzeczywistymi i parytetowymi, udało się jednak ustalić dwie ogólne prawidłowości:

Rozbieżność między kursem rzeczywistym a kursem parytetowym jest stosunkowo niewielka w krajach o wysokim wskaźniku inflacji. Tłumaczy się to tym, że w takiej sytuacji zmiany cen są głównym czynnikiem mającym wpływ na poziom kursu.

Związek między kursem rzeczywistym a kursem parytetowym jest też wyraźniejszy w dłuższym okresie (np. roku). To z kolei tłumaczy się tym, że wraz z wydłużeniem okresu badań zmniejsza się rola tych czynników wpływających na poziom kursu, które mają w większym stopniu niż ceny charakter przypadkowy.

PROBLEMY ZWIĄZANE Z PPP

W rzeczywistości występują koszty transportu i restrykcje handlowe (w przeciwieństwie do założenia zawartego w prawie jednej ceny). Bariery te mogą uniemożliwić wymianę niektórych produktów i usług pomiędzy krajami.

Koszty transportu rozrywają ścisły związek pomiędzy kursami walutowymi i cenami produktów implikowany przez prawo jednej ceny. Im większe koszty transportu, tym większa skala, w jakiej kurs walutowy może się poruszać przy danych cenach dóbr w różnych krajach. Oficjalne restrykcje handlowe, jak cło, wywierają skutek podobny, ponieważ opłaty płacone celnikom wpływają na zyski importerów w ten sam sposób jak odpowiednie koszty przesyłki. Każdy rodzaj przeszkody w wymianie osłabia podstawę PPP, prowadząc do większego zróżnicowania krajowych poziomów cen (wyrażonych we wspólnej walucie).

Podczas gdy koszty transportu stanowią oczywisty problem dla absolutnej wersji PPP, relatywna wersja PPP może nadal zachowywać ważność, jeśli koszty transportu nie ulegają znacznym zmianom w czasie i są dostatecznie niskie, aby większość produktów i usług była wymieniana. Jednakże koszty transportu mogą stanowić tak znaczną część kosztów produkcji niektórych dóbr i usług, że nigdy one nie mogą być wymieniane z zyskiem w skali międzynarodowej. Tego rodzaju dobra i usługi nazywane są dobrami i usługami nie będącymi przedmiotem wymiany. Przykładem niewymienialnej usługi są: usługi fryzjerskie, rutynowe usługi lekarskie, nauka tańca, aerobic czy mieszkanie.

Istnienie we wszystkich krajach niewymienialnych dóbr i usług, których ceny nie są powiązane międzynarodowo, pozwala na systematyczne odchylenia nawet od relatywnego PPP. Ponieważ cena dobra niewymienialnego określana jest całkowicie przez krajowe krzywe podaży i popytu, przesunięcia w tych krzywych mogą powodować, że krajowa cena typowego koszyka konsumpcyjnego ulegnie zmianie w stosunku do zagranicznej ceny takiego samego koszyka. Takie zachowanie cen zaprzecza teorii relatywnego PPP, która przewiduje, że ceny koszyków konsumpcyjnych jakichkolwiek dwu krajów mierzone w tej samej walucie będą ulegały ruchom wzajemnie proporcjonalnym.

Koszyk konsumpcyjny każdego kraju zawiera w sobie szeroki wachlarz dóbr i usług niewymienialnych.

Ogólnie mówiąc:

Dobra wymienialne można zidentyfikować jako produkty przemysłowe, surowce i produkty rolnicze.

Dobra niewymienialne są to głównie usługi i produkty przemysłu budowlanego.

Koszyki konsumpcyjne w różnych krajach nie są takie same, więc

nie ma powodu, aby koszyki konsumpcyjne różnych krajów miały taką samą

cenę, nawet gdy nie występują bariery handlowe.

Ludzie żyjący w różnych krajach wydatkują swój dochód w różny sposób. Włosi konsumują więcej oliwy z oliwek niż Amerykanie, Japończycy konsumują więcej ryżu, a Brytyjczycy więcej herbaty. Nawet w warunkach wolnej konkurencji i przy braku przeszkód w wymianie PPP może być naruszone po prostu przez to, że krajowe poziomy cen nie nadają jednakowych wag cenom różnych produktów.

Praktyki monopolistyczne lub oligopolistyczne na rynkach produktów

mogą współdziałać z kosztami transportu i innymi barierami handlowymi

w kierunku osłabienia powiązań pomiędzy cenami podobnych produktów

sprzedawanych na różnych rynkach.

Wszystkie te trzy czynniki przeciwdziałają głównej idei tkwiącej u podstaw absolutnego PPP, zakładającej, że koszty utrzymania powinny być takie same wszędzie. Mogą one także zniekształcać relatywne PPP, przewidujące stałe procentowe różnice w kosztach utrzymania pomiędzy krajami.

Teoria PPP znalazła interesujące pole do weryfikacji i zastosowań na podstawie analiz cen produktu firmy McDonald zwanego Big Mac. Jest to produkt podlegający jednolitym standardom identyczny na całym świecie.

Wykres 1:

Big Mac Index przedstawiany systematycznie przez brytyjski tygodnik „The Economist". Zawiera on zestawienie przeliczonych na dolary (według kursu z 24 lipca 1998 r.) cen hamburgera (Big Mac) sprzedawanego w sieci McDonald' s na całym świecie. Ponieważ przeliczenie z walut lokalnych na dolary odbywa się po bieżącym kursie, różnica cen pokazuje, czy i o ile kurs danej waluty wobec dolara amerykańskiego odbiega od kursu wyznaczonego metodą parytetu siły nabywczej przy zastosowaniu ceny jednego dobra.

Analizując wykres, możemy zatem stwierdzić, że kraje, w których hamburger jest droższy niż w Stanach Zjednoczonych mają przewartościowane waluty, inaczej mówiąc, kurs (cena) dolara w walutach lokalnych jest zbyt niska. Z krajów uwzględnionych w zestawieniu w największym stopniu dotyczy to Finlandii i Izraela; w obu przewartościowanie walut narodowych przekracza 30%.

Z wykresu wynika również, że w większości tzw. wschodzących rynków (np. Chiny, Filipiny, kraje Europy Środkowej i Wschodniej), krajach nowo uprzemysłowionych (Singapur, Hongkong), a także w niektórych krajach rozwiniętych (Japonia) waluty narodowe są niedowartościowane. W przypadku Indonezji niedowartościowanie to sięga nawet 80%, a w Polsce przekracza 50%.

Ze względu na przedstawione wyżej wady ustalania kursu walutowego przy użyciu metody parytetu siły nabywczej ograniczonej do jednego towaru, nie sposób wyciągać z opracowania „The Economist" zbyt daleko idących wniosków. Warto jednak zauważyć, że w odniesieniu do większości krajów zaliczanych do krajów nowo uprzemysłowionych, czy też tzw. wschodzących rynków, badania zgodności kursu z parytetem siły nabywczej wykonywane z użyciem większej ilości dóbr potwierdzają wniosek o niedowartościowaniu ich walut.

PPP W OKRESIE KRÓTKIM I DŁUGIM:

Badane dotychczas czynniki - bariery handlowe, międzynarodowe różnice w strukturze konsumpcji oraz niedoskonałość konkurencji — mogą powodować, że poziomy cen krajowych odbiegają od siebie nawet w okresie długim, kiedy to wszystkie ceny miały czas, aby dostosować się do poziomów zrównoważonego rynku. Jednakże wiele cen w gospodarce z trudem i dopiero w długim czasie dostosowuje się w pełni. Odstępstwa od PPP będą zatem jeszcze większe w okresie krótkim niż w okresie długim.

UOGÓLNIENIA DOTYCZĄCE PARYTETU SIŁY NABYWCZEJ: MODEL KURSÓW WALUTOWYCH W OKRESIE DŁUGIM:

Pierwszym krokiem w rozszerzonej teorii PPP jest zbadanie, jak na długookresowe relacje pomiędzy kursami walutowymi i krajowymi poziomami cen oddziałuje istnienie niewymienialnych dóbr i usług. Model ten klasyfikuje wszystkie dobra i usługi jako albo niewymienialne, albo wymienialne. Rozpoczynamy od zbadania niewymienialnych, ponieważ prawdopodobnie one są najważniejszą przyczyną niedostatków teorii PPP.

Należy rozpocząć od zdefiniowania odrębnych poziomów cen konsumpcji krajowej dóbr i usług wymienialnych i niewymienialnych.

P - koszt typowego koszyka konsumpcyjnego

PT - cena produktów wymienialnych, czyli koszt dóbr i usług wymienialnych włączonych do koszyka konsumpcji,

PN - cena produktów niewymienialnych, czyli koszt dóbr i usług niewymienialnych włączonych do koszyka.

Ponieważ wszystkie dobra i usługi w typowym koszyku konsumpcyjnym są albo wymienialne, albo niewymienialne, ogólny poziom cen w kraju stanowi średnią cen wymienialnych i niewymienialnych. Jeśli typowa rodzina wydatkuje część y swego dochodu na dobra i usługi niewymienialne i część 1 - γ na wymienialne, to ogólny poziom cen może być wyrażony w przeliczeniu na ceny wymienialnych i niewymienialnych jako:

![]()

Jeśli np. mieszkańcy danego kraju konsumują tylko usługę badań lekarskich (niewymienialna) i produkt ziemniaki (wymienialny), to poziom cen stanowi średnią ważoną cen usługi badań lekarskich i ziemniaków, przy czym waga zależy od ich relatywnego znaczenia w koszyku konsumpcyjnym.

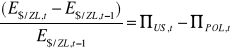

Przekształcając ten wzór dla poszczególnych krajów (USA i Polska) oraz wykorzystując poznane wcześniej zależności, otrzymamy następującą relację:

Równanie to uogólnia teorię PPP dotyczącą kursu walutowego przez uwzględnienie relatywnej ceny dóbr i usług niewymienialnych oraz wymienialnych w każdym z obu porównywalnych krajów. Uogólniony model dowodzi, że długookresowy kurs walutowy określany jest jako iloczyn dwu czynników. Pierwszy z tych czynników, stosunek krajowych poziomów cen (Pus/Ppol), to ten, który akcentowała uproszczona wersja PPP. Czynnik drugi w równaniu zależy od warunków rynku produkcji, specyficznych dla Polski lub Stanów Zjednoczonych. Ten drugi czynnik mówi nam, że przy danych ogólnych krajowych poziomach cen wzrost ceny dóbr i usług niewymienialnych relatywnie do wymienialnych w Polsce ![]()

powoduje deprecjację dolara w stosunku do złotówki (wzrost E$/ZL). Podobnie, wzrost ceny dóbr i usług niewymienialnych relatywnie do wymienialnych w Stanach Zjednoczonych ![]()

przy pozostałych warunkach bez zmian, powoduje aprecjację dolara w stosunku do złotówki.

Uogólniając dla okresu długiego model kursu walutowego wprowadzamy do równania nową zmienną:

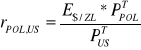

rPOL,US - jest to zmienna odzwierciedlającą czynniki, które wpływają na relacje pomiędzy kursem walutowym i krajowymi cenami dóbr i usług wymienialnych w Stanach Zjednoczonych i w Polsce w okresie długim.

możemy interpretować rPOL,US jako stosunek pomiędzy dolarową ceną dóbr i usług wymienialnych w Polsce i dolarową ceną wymienialnych w Stanach Zjednoczonych. Wzrost rPOL/US oznacza zatem, że typowy koszyk konsumpcyjny dóbr i usług wymienialnych w Polsce stał się relatywnie droższy od typowego koszyka konsumpcyjnego dóbr i usług wymienialnych w Stanach Zjednoczonych.

Ostatecznie otrzymamy równanie:

Model kursu walutowego w drugim okresie przedstawiony w tym równaniu dostarcza dodatkowych możliwości do przewidywań: przy pozostałych warunkach nie zmienionych każda zmiana, która podnosi rPOL/US tj. cenę polskich dóbr i usług wymienialnych w stosunku do takich dóbr w Stanach Zjednoczonych, powoduje deprecjację dolara w stosunku do złotówki (wzrost E$/zl). Podobnie każdy czynnik podnoszący cenę dóbr wymienialnych w Stanach Zjednoczonych w stosunku do polskich dóbr wymienialnych (a zatem obniżający rPOL/US) powoduje aprecjację dolara w stosunku do złotówki.

REALNY KURS WALUTOWY:

Wyjaśnienia, w jaki sposób specyficzne zmiany w podaży i popycie na krajowych rynkach produkcyjnych oddziałują na kurs walutowy można dokonać za pomocą równania określającego model kursu walutowego w okresie długim.

Realny kurs wymienny dolara w stosunku do złotówki stanowi liczbę typowych koszyków konsumpcyjnych w Stanach Zjednoczonych potrzebnych do nabycia typowego koszyka konsumpcyjnego w Polsce.

Jeżeli:

q $/ZL - realny kurs wymienny dolara w stosunku do złotówki

To:

![]()

Realny kurs walutowy jest istotny, ponieważ mierzy koszty utrzymania w Stanach Zjednoczonych w stosunku do takich kosztów w Polsce. Wzrost realnego kursu wymiennego dolara w stosunku do złotówki (co nazywamy realną deprecjacją dolara w stosunku do złotówki) wskazuje na relatywny wzrost kosztów utrzymania w Polsce. Spadek realnego kursu wymiennego dolara w stosunku do złotówki (realna aprecjacja dolara w stosunku do złotówki) pokazuje relatywny wzrost kosztów utrzymania w Stanach Zjednoczonych.

Zgodnie z teorią absolutnego PPP realny kurs walutowy zawsze musi być równy 1.

Zgodnie z relatywnym PPP realny kurs walutowy może nie być równy 1, ale jego wartość, jakakolwiek by była, nigdy nie ulega zmianie.

Po podzieleniu obu stron równania modelu kursu walutowego w okresie długim przez stosunek poziomu cen PUS/PPOL otrzymamy równanie dla długookresowego realnego kursu walutowego:

Równanie to powinno wyjaśnić ekonomiczne czynniki kryjące się za ważną rolą, jaką relatywna cena dóbr i usług niewymienialnych odgrywa w określaniu kursu walutowego. Przy pozostałych warunkach bez zmian wzrost relatywnej ceny dóbr i usług niewymienialnych w Polsce ![]()

podnosi koszty utrzymania w Polsce relatywnie do kosztów w Stanach Zjednoczonych, powodując przez to realną deprecjację dolara w stosunku do marki niemieckiej. Ta zmiana realnego kursu walutowego może być dokonana przez zmiany jakiejkolwiek z trzech cen: E$/zl, PPOL i PUS, które wchodzą do definicji realnego kursu walutowego; jeśli jednak PPOL i PUS traktujemy jako stałe, to wzrost![]()

musi spowodować, że E$/ZL wzrośnie. Podobnie wzrost ![]()

, powodując wzrost kosztów utrzymania w Stanach Zjednoczonych relatywnie do kosztów w Polsce, powoduje realną aprecjację dolara w stosunku do złotówki (i powoduje, że E$/POL spada, gdy PPOL i PUS ulegają zmianie).

Koszt utrzymania w Polsce także będzie wzrastał relatywnie do kosztów utrzymania w Stanach Zjednoczonych, jeśli dobra i usługi wymienialne w Polsce staną się relatywnie droższe niż w Stanach Zjednoczonych. Równanie to przewiduje zatem realną deprecjacje dolara w sytuacji, gdy rPOL,US wzrasta, i realną aprecjację, gdy rPOL,US spada.

ODDZIAŁYWANIE ZMIAN NA RYNKU PRODUKCJI NA REALNY KURS WALUTOWY:

Zakłócenia na krajowych rynkach produkcji analizujemy poprzez ich oddziaływania na popyt i podaż.

Badamy oddziaływania na cenę:

1) zmian popytu powstałych wskutek przesunięć w strukturze konsumpcji prywatnej lub publicznej,

2) zmian podaży powstałych na skutek zmian produkcyjności w gałęziach przemysłu wytwarzających dobra i usługi niewymienialne lub wymienialne.

1. Przesunięcie w popycie prywatnym lub publicznym z dóbr i usług wymienialnych w kierunku niewymienialnych podnosi relatywną cenę tych ostatnich. Zmiana ceny relatywnej powoduje, że czynniki produkcji przemieszczają się z sektora dóbr i usług wymienialnych do niewymienialnych zwiększając ich podaż i przyczyniając się do wprowadzenia stanu równowagi na rynku dóbr i usług niewymienialnych. Zwiększenie wydatkowania zarówno na dobra i usługi wymienialne jak i na niewymienialne prawdopodobnie zwiększy także relatywną cenę niewymienialnych. Podczas gdy zwiększony popyt na dobra i usługi wymienialne może być zaspokojony przez większy ich import z zagranicy, to zwiększony popyt na dobra i usługi niewymienialne może być zaspokojony tylko przez większą ich produkcję w kraju. Relatywna cena niewymienialnych, PN/PT, będzie zatem wzrastać.

Długookresowe skutki tych przesunięć w popycie dla realnego kursu walutowego wynikają z równania długookresowego realnego kursu walutowego.

2. Wzrost produkcyjności czynników zaangażowanych w sferze wytwarzania dóbr i usług niewymienialnych powoduje, że czynniki produkcji przenoszą się z sektora wymienialnych do niewymienialnych. Gdy podaż dóbr i usług niewymienialnych rośnie odpowiednio do popytu na nie, ich cena, w przeliczeniu na wymienialne, spada, aby zachowana została równowaga rynkowa. Wzrost produkcyjności w gałęziach wytwarzających dobra i usługi wymienialne powoduje, że kapitał i praca przemieszczają się w kierunku przeciwstawnym, tzn. od niewymienialnych do wymienialnych. Dlatego podaż niewymienialnych zmniejsza się i w rezultacie ich relatywna cena wzrasta.

Tabela 1: Wpływ zmian na rynku produkcji na realny długookresowy kurs wymiany dolar / złotówka q $/ZL

ZMIANY |

WPŁYW NA REALNY KURS WYMIANY dolar / złotówka |

1. Zmiany w popycie na produkcję Stanów Zjednoczonych: |

|

a) Przesunięcie w popycie krajowym od wymienialnych do niewymienialnych |

Aprecjacja (q $/zl ↓) |

b) Wzrost ogólnego popytu krajowego |

Aprecjacja (q $/zl ↓) |

c) Wzrost popytu w Polsce na wymienialne |

Aprecjacja (q $/zl ↓) |

2. Wzrost produkcyjności w Stanach Zjednoczonych: |

|

a) W niewymienialnych |

Deprecjacja (q $/zl ↑) |

b) W wymienialnych |

Aprecjacja (q $/zl ↓) |

ZMIANY W OBIEGU PIENIĘŻNYM I KURS WALUTOWY W OKRESIE DŁUGIM:

Jeżeli rozwiążemy równanie realnego kursu wymiany dolara w stosunku do złotówki dla nominalnego kursu walutowego, otrzymamy równanie stwierdzające, że nominalny kurs wymienny dolara w stosunku do złotego równa się stosunkowi poziomu cen w Stanach Zjednoczonych i w Polsce pomnożonemu przez realny kurs wymiany:

![]()

Na podstawie tego równania można stwierdzić, w jaki sposób wzrost w podaży pieniądza w Stanach Zjednoczonych i w Polsce oddziałuje na nominalny kurs wymienny dolara w stosunku do złotego w długim okresie.

Stały wzrost krajowej podaży pieniądza nie oddziałuje na poziom produkcji w długim okresie, stopę procentową lub jakąkolwiek relatywną cenę. Jedynym długookresowym skutkiem zmian w podaży pieniądza jest podniesienie wszystkich cen pieniężnych, włącznie z nominalnym kursem walutowym, proporcjonalnie do wzrostu podaży pieniądza. Zatem stały wzrost podaży pieniądza w Stanach Zjednoczonych powoduje proporcjonalne wzrosty długookresowych poziomów cen w Stanach Zjednoczonych i nominalnego kursu wymiennego dolara w stosunku do złotego. Ponieważ wzrost podaży pieniądza w Stanach Zjednoczonych nie wywiera trwałego wpływu na realny kurs walutowy q$/zl (który zależy tylko od cen relatywnych) ani trwałego wpływu na PPOL (które w długim okresie zależy od warunków rynku pieniężnego w Polcse), to E$/zl i PUS muszą w rezultacie wzrosnąć proporcjonalnie w stosunku do siebie.

Na przykład:

Jeśli podaż pieniądza w Stanach Zjednoczonych wzrasta stale o 10%, to zarówno poziom cen w Stanach Zjednoczonych, jak i nominalny kurs wymienny dolara w stosunku do złotego wzrosną w okresie długim o 10%, powodując w rezultacie nominalną deprecjacją dolara, proporcjonalną do wzrostu poziomu cen i podaży pieniądza w Stanach Zjednoczonych.

Analiza wykazuje, że zmiany te powodują w okresie długim proporcjonalne ruchy nominalnych kursów walutowych i wskaźników krajowych poziomów cen. Zmiany te nigdy nie wpływają na realne kursy walutowe w okresie długim.

Wynika stąd wniosek:

Gdy wszelkie zakłócenia są natury monetarnej, kursy walutowe w okresie długim są zgodne z relatywnym PPP.

W okresie długim zakłócenia te wpływają tylko na siłę nabywczą waluty, a ta zmiana w sile nabywczej zmienia także (w równym stopniu) wartość waluty w przeliczeniu na produkt krajowe i zagraniczne. Kiedy jednak zakłócenia pojawiają się na rynkach produkcji, wówczas kurs waluty może nawet w okresie długim nie spełniać warunków relatywnego PPP.

ZMIANY NA RYNKU PRODUKCJI I KURS WLUTOWY W OKRESIE DŁUGIM:

Jeżeli rozważymy wpływ 4 rodzajów zakłóceń na rynku produkcji na nominalny kurs walutowy w okresie długim, to wyniki możemy zebrać w następujący sposób w tabeli.

Tabela 2: Wpływ zmian na rynku pieniężnym i produkcji na nominalny długookresowy kurs wymienny: dolar / złoty E$/ZL

ZMIANY |

WPŁYW NA E$/ZL |

Zmiany obiegu pieniężnym: |

|

|

Wzrost proporcjonalny (nominalna deprecjacja $) Spadek proporcjonalny (nominalna deprecjacja Zł) |

Zmiany na rynku produkcji: |

|

Wzrost popytu na niewymienialne w Polsce |

Spadek (nominalna aprecjacja $) Wzrost (nominalna aprecjacja Zł) |

Wzrost popytu w USA na polskie wymienialne |

Spadek (nominalna aprecjacja $) Wzrost (nominalna aprecjacja Zł) |

Wzrost produkcyjności w polskich niewymienialnych

|

Dwuznacznie

Dwuznacznie

|

Wzrost produkcyjności w polskich wymienialnych

|

Spadek (nominalna aprecjacja $) Wzrost (nominalna aprecjacja Zł) |

ZMIANY RÓŻNIC W CENACH A KURS WALUTOWY:

Bardzo ważnym czynnikiem wpływającym na poziom kursu walutowego są zmiany różnic cen między krajami. Jedną z najważniejszych funkcji spełnianych przez kurs walutowy jest funkcja cenotwórcza. Ta może być spełniana dobrze, a więc umożliwiać pełną porównywalność cen, jedynie wówczas, gdy zmiany cen krajowych będą znajdowały odbicie w kursie waluty danego kraju.

W punkcie wyjścia równowaga podaży i popytu dolarów jest ustalona na poziomie 1USD = 2 DEM, a wielkość transakcji wymiany marek na dolary wynosi Q. Załóżmy teraz, że w danym okresie w Niemczech ceny wzrastają szybciej niż w Stanach Zjednoczonych. Konsekwencją tego jest względne zwiększenie konkurencyjności towarów i usług amerykańskich dla importerów niemieckich, przy jednoczesnym zmniejszeniu konkurencyjności dóbr i usług niemieckich dla odbiorców amerykańskich. W rezultacie wzrasta popyt na dobra i usługi amerykańskie, a więc także na dolary niezbędne do ich zakupu. Odzwierciedleniem tego procesu na rysunku jest przesunięcie krzywej popytu na dolary z położenia D do położenia D'.

Jednocześnie ma jednak miejsce drugi proces — spadek popytu na dobra i usługi niemieckie. Odbiciem tego jest spadek podaży dolarów przedstawianych do wymiany na marki, co ilustruje przesunięcie krzywej podaży z położenia S do położenia S'. W wyniku przesunięcia zarówno krzywej podaży, jak i krzywej popytu na dolary, następuje ustalenie kursu walutowego na nowym poziomie 1 USD = 2,4 DEM. Temu poziomowi kursu odpowiada także nowa wielkość transakcji wymiany dolara na marki Q1.

Wykres 2: Wpływ różnic w cenach na kurs walutowy.

PODSUMOWANIE:

Teoria parytetu sily nabywczej (PPP)

Wersjia absolutna - kurs wymienny miedzy walutami dwu krajów jest równy stosunkowi ich poziomów cen (dokonując pomiaru w jednej walucie można stwierdzić, że „koszty utrzymania" są takie same we wszystkich krajach.

Wersja relatywna - procentowe zmiany w kursach walutowych

dają się całkowicie wyjaśnić przez różnice w krajowych stopach inflacji.

Prawo jednej ceny - jest podstawą teorii PPP - w warunkach

wolnej konkurencji i przy braku przeszkód w wymianie produkt musi być

sprzedawany w każdym miejscu na świecie po tej samej cenie.Teoria PPP i prawo jednej ceny mają nikłe poparcie empiryczne we

współczesnych danych. Ułomności tych twierdzeń w konfrontacji z rzeczywistością wiążą się z barierami w handlu, różnicami w definicji poziomów cen w różnych krajach i odchodzeniem od wolnej konkurencji. Dla niektórych produktów, włączając w to wiele usług, międzynarodowe koszty transportu są tak wygórowane, że produkty te nie są przedmiotem wymiany.Istnienie we wszystkich krajach dóbr i usług niewymienialnych, których ceny

nie mają powiązań międzynarodowych, powoduje stałe odstępstwa od PPP, nawet

w okresie drugim. Odchylenia od PPP mogą również wynikać z różnic w cenach

krajowych dóbr i usług wymienialnych. Odchylenia te są odpowiednie od zmian

w krajowym realnym kursie walutowym, cenie typowego zagranicznego koszyka

konsumpcyjnego w przeliczeniu na typowy krajowy koszyk konsumpcyjny. Przy

pozostałych warunkach bez zmian waluta krajowa ulega realnej deprecjacji

w stosunku do walut zagranicznych, gdy cena krajowych dóbr i usług niewymienialnych w przeliczeniu na krajowe wymienialne spada lub też gdy spada cena

krajowych dóbr i usług wymienialnych w przeliczeniu na zagraniczne wymienialne.

Waluta krajowa ulega realnej aprecjacji w stosunku do walut zagranicznych, kiedy

zmiana w powyższych relatywnych cenach następuje w odwrotnym kierunku.Analizy czynników określających nominalne kursy walutowe w drugim

okresie można dokonać przez połączenie dwu teorii: teorii realnego kursu

walutowego w długim okresie oraz teorii wyjaśniającej, w jaki sposób krajowe

czynniki monetarne określają poziom cen w długim okresie. Powiększenie

krajowego zasobu pieniądza prowadzi ostatecznie do proporcjonalnego wzrostu

poziomu cen i proporcjonalnej deprecjacji waluty tego kraju na rynku

dewizowym, właśnie tak, jak przewiduje to relatywne PPP. Jednakże zakłócenia

powstałe na skutek zmian w podaży lub popycie na rynkach produkcji

powodują zmiany w nominalnym kursie walutowym w drugim okresie, które

nie są zgodne z PPP.

LITERATURA

Literatura podstawowa:

„Międzynarodowe stosunki gospodarcze” - P. R. Krugman, M. Obsfeld, 1994r.

„Międzynarodowe stosunki ekonomiczne” - P. Bożyk, 2001r.

Literatura dodatkowa:

„Handel zagraniczny - organizacja i technika” - J. Rymarczyk, 2000r.

„Międzynarodowe stosunki gospodarcze” - A. Budnikowski, 2001r.

„Makroekonomia” - D. Belg, 1997r.

„Rynek walutowy i pieniężny - wprowadzenie” - Oficyna Ekonomiczna, 2001r.

1

Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

Kurs dolara w markach DEM/USD

Popyt i podaż dolarów

D`

D

Q1 Q

O

O`

S

S`

0

1,00

2,00

2,40

3,00

Wyszukiwarka

Podobne podstrony:

praca-magisterska-wa-c-7459, Dokumenty(2)

praca-magisterska-wa-c-7525, Dokumenty(2)

praca-magisterska-wa-c-7468, Dokumenty(2)

praca-magisterska-wa-c-7499, Dokumenty(2)

praca-magisterska-wa-c-7474, Dokumenty(2)

praca-magisterska-wa-c-7486, Dokumenty(2)

praca-magisterska-wa-c-7565, Dokumenty(2)

praca-magisterska-wa-c-7520, Dokumenty(2)

praca-magisterska-wa-c-8169, Dokumenty(2)

praca-magisterska-wa-c-7507, Dokumenty(2)

praca-magisterska-wa-c-7446, Dokumenty(2)

praca-magisterska-wa-c-7839, Dokumenty(2)

praca-magisterska-wa-c-8167, Dokumenty(2)

praca-magisterska-wa-c-7894, Dokumenty(2)

praca-magisterska-wa-c-7476, Dokumenty(2)

więcej podobnych podstron