Zestaw zagadnień na zaliczenie

z przedmiotu „Rachunkowość i finanse”

Wydz. Mech. Zip

Prof. Tadeusz Dudycz

Zdefiniuj pojęcie Rachunkowości

RACHUNKOWOŚĆ- podstawowy system informacji przedsiębiorstwa

-uniwersalny i elastyczny system informacyjno-kontrolny umożliwiający rzetelne i wierne odzwierciedlenie przebiegu i rezultatów działalności jednostek gospodarczych

-proces identyfikacji pomiaru i przekazywanie informacji ekonomicznych pozwalający użytkownikom informacji na sformułowanie na ich podstawie ocen i podjęcie decyzji, przy czym informacje dotyczą wielkości ekonomicznych i są wyrażone w pieniądzu.

Co to są należności?

NALEŻNOŚCI zdarzenie gospodarcze nieskuteczne finansowo powstaja np. w przypadku sprzedaży na kredyt kupiecki - firma wydaje towar kontrahentowi, ale pieniądze otzyma dopiero po jakimś czasie. Naleznosc to przychody już zaksięgowane, a jeszcze nie odebrane od kontrahentów

Należności są to wynikłe z przeszłych zdarzeń uprawnienia podmiotu do otrzymania określonego świadczenia pieniężnego lub rzeczowego od innych podmiotów. Są one wynikiem działalności gospodarczej przedsiębiorstwa.

W bilansie należności dzieli się je na dwie następujące grupy:

należności długoterminowe - o terminie zapadalności powyżej roku.

należności krótkoterminowe - o terminie zapadalności poniżej roku.

Co to są zobowiązania?

ZOBOWIĄZANIA koszty już zaksięgowane,a jeszcze nie wyplacone powstaja w przypadku kupna na kredyt kupiecki. Firma dostaje towar a zaplaci za niego za kias czas

Zobowiązanie jest to wynikły z przeszłych zdarzeń obowiązek podmiotu do przekazania w przyszłości innemu podmiotowi wartości w postaci dóbr, usług, pieniędzy lub innych korzyści ekonomicznych.

Zobowiązania dzieli się na:

Zobowiązania długoterminowe - zobowiązania o terminie zapadalności powyżej 1 roku. Do zobowiązań tych należą z reguły kredyty długoterminowe, wyemitowane przez przedsiębiorstwo obligacje oraz inne papiery dłużne.

Zobowiązania krótkoterminowe - zobowiązania o terminie zapadalności krótszym niż 1 rok.

Zdefiniuj koszty - nakłady wyrażone w jednostkach pieniężnych i poniesione w celu uzyskania przychodu.

Co to jest przychód?

jest to wartość sprzedaży, do obliczenia wielkość sprzedaży i cena jednostkowa produktu P = Q*c [zł] Q[szt] c[zł/szt]

Wymień i omów zasady rachunkowości

reguła istotności - wymaga takiej organizacji zbierania danych i grupowania je w takich przekrojach, które są istotne z punktu widzenia podejmowania decyzji ekonomicznych

reguła porownywalności - nakłada obowiązek stosowania tych samych zasad prowadzenia rachunkowości w kolejnych latach, aby można było je porównac)reguła kompletności - oznacza obowiązek włączenia w zbiory danych rachunkowych wszelkich zmian w stanie majątku jednostki. Jnformacja zawarta w sprawozdaniach finansowych musi być kompletna, aby była wiarygodna.

reguła neutralności - zaklada bezstronnośc w ujawnianiu w sprawozdaniach finanspwych informacji o przedsiębiorstwie

regula zrozumiałości - podstawową cecha informacji ujawnionych w sprawozdaniach finansowych jest ich zrozumiałośc dla użytkowników, ale definiując użytkownikow zakłada się , że posiadają oni podstwaową wiedze ekonomiczną i prawdopodopieństwo, że może być ona niezrozumiała , nie może być przekazana dla ujawnienia ważnych informacji o przedsiębiorstwie.

Wymień i krótko scharakteryzuj rodzaje kapitału własnego

Podział na:

kapitały (fundusze) powierzone - są to wkłady finansowe lub rzeczowe (aporty) właścicieli firmy,

kapitały (fundusze) samofinansowania - powstają z kolei z osiągniętego zysku zatrzymanego w firmie bądź innych źródeł charakterystycznych dla danej działalności.

Rodzaje:

Kapitały podstawowe - wnoszone przez jej udziałowców (właścicieli) podczas rozpoczynania działalności przedsiębiorstwa.

· Kapitały zakładowe (zapasowe) - tworzone na podstawie obowiązujących przepisów, zazwyczaj z wypracowanego zysku netto. Służy głównie w celu utrzymania kapitału podstawowego na stałym poziomie i do pokrycia strat.

· Kapitały rezerwowe - tworzone zazwyczaj ze środków wewnętrznych, np. na wypłaty dywidend dla akcjonariuszy, pochodzących z wypracowanego zysku netto[8].

· Kapitał z aktualizacji wyceny - przeznaczony jest do ewidencji aktualizacji wyceny środków trwałych oraz skutków przeszacowania inwestycji zaliczanych do aktywów trwałych (z wyjątkiem nieruchomości oraz wartości niematerialnych i prawnych zaliczanych do inwestycji), a w szczególności długoterminowych aktywów finansowych, jeżeli ich ewidencja bilansowa prowadzona jest w cenach rynkowych

Wymień i krótko scharakteryzuj rodzaje aktywów trwałych

AKTYWA TRWAŁE - głównym czynnikiem decydującym o ich ilości jest ryzyko, im ono wyższe tym mniej aktywów trwałych w przedsiębiorstwie. nie zużywają się lub nie dotyczą jednego cyklu produkcyjnego; może istnieć przedsiębiorstwo bez aktywów trwałych (np. internetowe, pośrednictwa nieruchomości, małe i średnie firmy budowlane); podnoszą wartość przedsiębiorstwa i sprawiają, że jest ona wiarygodna; powinny one stanowić 40% bilansu; inwestowanie w nie ograniczać nas będzie ryzyko;

I wartości niematerialne i prawne - nabyte przez jednostke prawa majątkowe nadające się do gospodarczego wykorzystania. Wlicza się w nie koszty zakonczonych prac rozwojowych

II rzeczowe aktywa trwałe - wszelkiego rodzaju maszyny, budynki, grunty pod budowę fabryki

III należności długoterminowe - to nalezności o okresie wymagalności powyżej 1 roku

IV inwestycje długoterminowe - inwestycje w aktywa nieprzeznaczone na potrzeby własne jednostki - korzyści ze wzrostu ich wartości lub odsetek

Jaka jest różnica pomiędzy nakładem kosztów a nakładem inwestycyjnym?

Zarówno naklad kosztów jak i nakład inwestycyjny sa wyrażone w jednostkach pienieznych. Jednak w przypadku kosztu ;przychód jest uzyskiwany, bardzo szybko. Dochód inwestyji będzie uzyskany dopiero w późniejszych okresach

Jaka jest istotna różnica pomiędzy rachunkowością finansową a zarządczą?

finansowa jest zorientowana na przeszłości i teraźniejszości, natomiast zarzadcza na teraźniejszości i przyszłości. Rachunkowość finansowa ma za zadanie sprawnie obliczac podatek, zarzadcza skupia się na jak najefektywniejszym zarzadzaniu przedsiebiorstwem. Rachunkowość zarzadcza jest przeznaczona do użytkowania wewnetrznego, a rach. Finansowa dla urzytkownika zewnetrznego . Zakres odniesienia też jest różny : finansowa dotyczy całego przedsiebiorstwa, zarzadcza obejmuje dany dział lub sekcje

Wymień i scharakteryzuj trzy podstawowe obszary funkcjonowania przedsiębiorstwa, ujęte w rachunku środków pieniężnych

Trzy podstawowe obszary działalności przedsiębiorstwa wyodrębniane w sprawozdaniu z przepływów środków pieniężnych:

Obszar operacyjny - przypływy kształtują się różnie ze względu na specyfikę danego przedsiębiorstwa. W zależności od tego co jest działalnością podstawową dla danego podmiotu będą to wpływy i wydatki z działalności produkcyjnej, handlowej lub usługowej. Przepływy z działalności operacyjnej odgrywają kluczową rolę przy badaniu płynności przedsiębiorstwa. Są one bardziej precyzyjną wartością niż wynik finansowy netto z działalności operacyjnej, o którym informacja zawarta jest w rachunku zysków i strat. W sprawozdaniu przepływów pieniężnych skorygowany jest ten wynik o amortyzację, która jest wydatkiem niepieniężnym i inne pozycje nie będące faktycznymi wydatkami pieniężnymi.

Obszar finansowy- przepływy te pokazują zmiany w rozmiarach i relacjach kapitału własnego i obcego oraz wszystkie związane z nimi pieniężne koszty i korzyści

Obszar inwestycyjny - przepływy z tej sfery dotyczą wpływów i wydatków związanych z nabywaniem lub zbywaniem składników aktywów trwałych i krótkoterminowych aktywów finansowych oraz wszystkich związanych z nimi pieniężnych kosztów i korzyści

Narysuj prosty schemat obiegu pieniądza w przedsiębiorstwie????

Co to jest bilans?

jest sprawozdaniem o sytuacji finansowej i majatkowej przedsiębiorstwa, zestawia majątek (aktywa) oraz źrodła finansowania tego majątku (pasywa-kapitały). Sporządza go wedłyg zasady memoriałowej, na określony dzień. Musi być spelniona zasada równości finansowej

AKTYWA aktywa trwale|aktywa obrotowe PASYWA kapitały własne|kapitały obce

Co to jest agio? nadwyżka ponad wartość nominalną udziałów otrzymanych przy ich wydaniu, która zostaje w całości przekazana na fundusz zapasowy spółki. nadwyżka uzyskana z sprzedaży udziałów powyżej ich wartości nominalnej

Wymień i omów metody konsolidacji sprawozdań finansowych

Dane jednostki zależnej konsoliduje się metodą konsolidacji pełnej

Dane jednostek współzależnych wykazuje się w skonsolidowanym sprawozdaniu finansowym przy zastosowaniu metody proporcjonalnej lub metody praw własności,.

Udziały w jednostce stowarzyszonej wykazuje się w skonsolidowanym sprawozdaniu finansowym metodą praw własności

Jeżeli jednostki grupy kapitałowej, objęte konsolidacją, posiadają udziały w jednostkach współzależnych, to dane tych jednostek obejmuje się skonsolidowanym sprawozdaniem finansowym przy zastosowaniu metody proporcjonalnej lub metody praw własności.

Jeżeli jednostki grupy kapitałowej, objęte konsolidacją, posiadają udziały w jednostkach stowarzyszonych, to dane tych jednostek wykazuje się w skonsolidowanym sprawozdaniu finansowym metodą praw własności.

Jeżeli zostały spełnione warunki, o których mowa w art. 57 pkt 2, a jednostka zależna była wcześniej objęta konsolidacją lub jednostka dominująca wstąpiła w prawa znaczącego inwestora lub wspólnika jednostki współzależnej,to dane tych jednostek wykazuje się w skonsolidowanym sprawozdaniu finansowym odpowiednio metodą proporcjonalną lub metodą praw własności.

Wymień i krótko scharakteryzuj podstawowe składniki aktywów i pasywów

Aktywa

A)AKTYWA TRWAŁE - głównym czynnikiem decydującym o ich ilości jest ryzyko, im ono wyższe tym mniej aktywów trwałych w przedsiębiorstwie

I wartości niematerialne i prawne - nabyte przez jednostke prawa majątkowe nadające się do gospodarczego wykorzystania. Wlicza się w nie koszty zakonczonych prac rozwojowych

II rzeczowe aktywa trwałe - wszelkiego rodzaju maszyny, budynki, grunty pod budowę fabryki

III należności długoterminowe - to nalezności o okresie wymagalności powyżej 1 roku

IV inwestycje długoterminowe - inwestycje w aktywa nieprzeznaczone na potrzeby własne jednostki - korzyści ze wzrostu ich wartości lub odsetek

B)AKTYWA OBROTOWE uczestniczą w cyklu obrotowym przedsiebiorstwa

I zapasy - zależą od sezonowości produkcji technologii; zaliczamy do nich materiały, półprodukty i produkty w toku, towary , produkty gotowe, zaliczki na dostawy

II należności krótkoterminowe - ich ilosc zależy od atrakcyjności produktu i od sytuacji na rynku

III inwestycje krótkoterminowe - okres ich utrzymania jest krótszy niż rok

IV krótkoterminowe rozliczenia międzyokresowe

Pasywa

A)KAPITAŁY WŁASNE -

I kapital podstawowy

II nalezne wpłaty na kapital podstawowy

III udziały (akcje) własne

IV kapitał (fundusz) zapasowy

V kapital (fundusz) z aktualizacji wyceny

VI pozostałe kapitały rezerwowe

VII zysk (strata) z ubiegłych lat

VIII zysk(strata) netto

IX odpisy z zysku netto w ciągu roku obrotowego

B)KAPITAŁY OBCE (ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA)

I rezerwy na zobowiązania

II zobowiązania długoterminowe

III zobowiązania krotkoterminowe

IV rozliczenia międzyokresowe

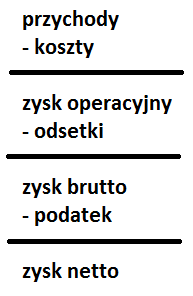

Omów rachunek zysków i strat i podaj najprostszą formę

Rachunek zysków i strat - sprawozdanie przedstawiające dokonania przedsiębiorstwa za dany okres. Zestawia przychody i koszty ich osiągnięcia. Oceniając przedsiębiorstwo na podstawie tego sprawozdania powinniśmy starać się określić, w których obszarach działalności przedsiębiorstwo pracuje najefektywniej, które obszary przyczyniają się do wypracowania zysku, a które do poniesienia straty. Musimy porównać dynamikę przychodów i dynamikę kosztów. Dla przedsiębiorstwa najlepsza sytuacja to taka, kiedy dynamika przychodów przewyższa dynamikę kosztów.

Podaj algorytm obliczania NOPAT

NOPAT to teoretyczny zysk jaki miałaby firma, gdyby nie była zadłużona.

Przychody operacyjne -koszty operacyjne EBIT

-podatek od EBIT-u(teoretyczny podatek jaki trzeba zapłacić, gdy firma nie była zadłużona) NOPAT

to zysk operacyjny netto po opodatkowaniu.

NOPAT = EBIT * (1-T)

gdzie: EBIT to wynik operacyjny (z ang. Earning Before Interest and Taxes) (1-T) to tzw. tarcza podatkowa

T to z kolei stopa podatkowa

Wymień rodzaje wpływów i wydatków w zależności od rodzaju działalności przedsiębiorstwa

1)działalność operacyjna

WPŁYWY sprzedaż dóbr i usług

otrzymane odsetki i dywidendy

WYDATKI wypłata wynagrodzenia inne wydatki z tytułu kosztów zakup dóbr i usług wypłata odsetek zapłata podatków

2)działalnośc inwestycyjna

WPŁYWY sprzedaż rzeczowych składnikow majątku trwałego sprzedaż obcych papierów wartościowych spłata udzielonych pożyczek

WYDATKI zakup rzeczowych składników majątku trwałego zakup obcych paierów wartościowych udzielanie pozyczek

3)działalnośc finansowa -

WPŁYWY emisja kapitału wlasnego (dobranie wspólnika lub doplata do kapitału, akcje) otrzymanie kredytow, pożyczek

WYDATKI wykup lub umożenie kapitału własnego spłata kredytów lub pozyczek wypłata dywidend

Przejście z zasady memoriałowej na kasową - zadania

Przykład: Mając następujące dane oblicz wielkość przepływów pieniężnych

Bilans otwarcia |

Bilans zamknięcia |

Należności 400 |

Należności 700 |

Zobowiązania 600 |

Zobowiązania 400 |

Zapasy 200 |

Zapasy 300 |

Dane za okres |

|

Koszty operacyjne 800 |

|

Amortyzacja 300 |

|

Przychody 1300 |

|

Odsetki 150 |

|

Podatek dochodowy 20% |

|

Wymień i omów rodzaje wartości

Są 4 rodzaje wartości

1)wartość historyczna - klasyczna i tradycyjna metoda wyceny w rachunkowości, oparta na koncepcji nominalizmu pieniężnego. Jest powszechna zarówno w rozwiązaniach praktyki rachunkowości światowej jak i w prawie podatkowym, jednak jest ona sprzeczna z większościa koncepcji ochrony majątku jednostki przed skutkami inflacji

2) wartość odtworzenia - zaklada wycene aktywów po aktualnych cenach nabycia

3) wartość realizacji - polega na wyceie aktywów w aktualnej cenie ich sprzedaży netto przy założeniu normalnego trybu przeprowadzenia sprzedazy

4)wartość bierząca - polega na wykazaniu wartości aktywów w wysokości aktualnej wartości przyszłych wpływów z tytułu sprzedaży

Omów rolę wyceny w rachunkowości i wyjaśnij co to znaczy „prawidłowa wycena”

Wycena czyli ustalanie wartości aktywów, pasywów i wszelkich operacji gospodarczych jest podstawową funkcja rachunkowiści i jest procedyra praktyczna o fundamentalnym znaczeniu. Właściwa wycena zapewnia odtwarzanie majątku czyli prawidłowy poziom kosztów działalności tej jednostki, co jest zgodne z zasadą ostrożności. Prawidłowa wycena to taka, która umożliwi użytkownikom sprawozdań finansowych nalezyta ocenę sytuacji majątkowo-finansowej i dokonan jednostki gospodarczej oraz zamierzen na przyszłość

Wymień podstawowe cechy kapitałów : własnego i obcego

1)kapitał własny podnosi ryzyko działalności gospodarczej , w związku z tym niewywiązaniem się z e zobowiązań wobec dawców kapitałów własnych nie jest podstawą do zgłoszenia wniosku o upadłośc

przejmuje zysk

2)kapitał obcy nie ponosi ryzyka działalności gospodarczej, więc nie wywiązanie się ze zobowiązan wobec dawcó kapitału obcego jest podstawa zgłoszenia wniosku o upadłośc

nie przejmuje zysku

Cechy |

Kapitał własny |

Kapitał obcy |

Podmiot wnoszący kapitał |

Właściciele przedsiębiorstwa |

Wierzyciele przedsiębiorstwa |

Okres zwrotu |

Kapitał własny jest powierzony firmie przez jej właścicieli bez ustalonego terminu zwrotu |

Wierzyciele powierzają firmie kapitał na ściśle określony czas jego zwrotu |

Koszt kapitału |

Oczekiwana przez właścicieli stopa zwrotu |

Stopa oprocentowania długu |

Okresowe płatności |

Dywidendy, których wartość jest uzależniona od wyników finansowych firmy i decyzji wszystkich właścicieli |

Odsetki, które są należne i płatne zgodnie z warunkami umowy i nie zależą od wyników finansowych firmy |

Korzyści podatkowe |

Wypłata dywidend nie daje firmie korzyści podatkowych, bowiem są one wypłacane z zysku po opodatkowaniu |

Odsetki stanowiąc koszt uzyskania przychodów, zmniejszają podstawę do opodatkowania i przynoszą firmie korzyści podatkowe |

Kontrola wykorzystania kapitału |

Pełna |

Ograniczona do warunków zapisanych w umowie lub żadna |

Ryzyko bankructwa |

Niewielkie (niewywiązanie się ze zobowiązań wobec dostawców kapitału nie jest podstawą złożenia wniosku o upadłość) |

Rosnące wraz ze wzrostem stopnia zadłużenia (niewywiązanie się ze zobowiązań wobec dostawców kapitału jest podstawą złożenia wniosku o upadłość) |

Zysk |

Przejmuje zysk (właściciele kapitału własnego decydują co zrobić z zyskiem) |

Nie uczestniczy w podziale zysku |

Wymień i omów główne źródła kapitału własnego

Źródła kapitału własnego:

- zysk zatrzymany w przedsiębiorstwie

Zysk to nadwyżka sumy przychodów ze sprzedaży produktów i usług oraz z innych tytułów nad wydatkami poniesionymi dla osiągnięcia tych przychodów.

- amortyzacja

Jest to pieniężnie wyrażone zmniejszanie się wartości majątku trwałego. Wyróżnia się amortyzację liniową i przyspieszoną.

- emisja akcji

Akcja to papier wartościowy zabezpieczony aktywami emitenta.

Wymień funkcje kapitału własnego

Funkcja finansowa (kapitał własny jest traktowany jako źródło pokrycia strat)

Funkcja wiarygodności (im większy udział kapitałów własnych w finansowaniu przedsiębiorstwa, tym większa wiarygodność kredytowa)

Funkcja zabezpieczająca dla przedsiębiorstwa (podnoszą one i utrzymują tzw. kredyt zaufania)

Funkcja inicjatywna (im większe zadłużenie tym większe uzależnienie od kredytodawcy)

Funkcja inicjująca kapitał inicjuje powstanie przedsiębiorstwa

Funkcja gwarancji dla wierzycieli (w przypadku upadłości wszelkie zobowiązania będą pokryte z tych kapitałów)

Co oznacza pozytywny efekt dźwigni finansowej pozytywny efekt dźwigni występuje wówczas, gdy wzrost zadłużenia przynosi rentowność kapitałów własnych

Badanie efektu dźwigni finansowej - zadania

Przykład:

Oblicz efekt dźwigni finansowej w roku t (na dwa sposoby)

Wyszczególnienie |

t |

t+1 |

Kapitał własny |

19 000 |

16 000 |

Kapitał obcy |

11 000 |

14 000 |

Przychody operacyjne netto |

22 400 |

27 550 |

Stopa podatku VAT |

22% |

22% |

Koszty operacyjne |

18 600 |

24 550 |

koszt kapitału obcego |

18% |

17% |

Materiały |

2 000 |

3 300 |

Należności |

3 300 |

3 700 |

Zobowiązania |

3700 |

4300 |

Stopa podatkowa |

20% |

20% |

Podaj konsekwencje jakie związane są z korzystaniem z zadłużenia

Ryzyko zadłużenia polega na tym, że przy większym zadłużeniu szybciej wpadamy w straty. Dodatkowo wzrost zadłużenia zwiększa wrażliwośc rentowności kapitałów własnych na zmianę zysku EBIT.

Wymień i opisz podstawowe rodzaje kapitału własnego

Kapitały podstawowe - wnoszone przez jej udziałowców (właścicieli) podczas rozpoczynania działalności przedsiębiorstwa.

· Kapitały zakładowe (zapasowe) - tworzone na podstawie obowiązujących przepisów, zazwyczaj z wypracowanego zysku netto. Służy głównie w celu utrzymania kapitału podstawowego na stałym poziomie i do pokrycia strat.

· Kapitały rezerwowe - tworzone zazwyczaj ze środków wewnętrznych, np. na wypłaty dywidend dla akcjonariuszy, pochodzących z wypracowanego zysku netto[8].

· Kapitał z aktualizacji wyceny - przeznaczony jest do ewidencji aktualizacji wyceny środków trwałych oraz skutków przeszacowania inwestycji zaliczanych do aktywów trwałych (z wyjątkiem nieruchomości oraz wartości niematerialnych i prawnych zaliczanych do inwestycji), a w szczególności długoterminowych aktywów finansowych, jeżeli ich ewidencja bilansowa prowadzona jest w cenach rynkowych

Co to jest optymalna struktura zadłużenia

Optymalna struktura zadłużenia to kompromis pomiędzy korzyściami wynikającymi z zaangażowania kapitałów obcych a ryzykiem jakie one wnoszą do przedsiębiorstwa (związek ze wzrostem wartości firmy). OPS to taka struktura, przy której wartość jest największa. Optymalna struktura kapitałów to taka, przy której osiąga się maksymalne korzyści z efektu dźwigni finansowej, przy nieprzekraczalnym poziomie ryzyka.

Pomocne są tutaj 2 reguły:

- złota reguła bilansowa (majątek obarczony wysokim ryzykiem powinien być finansowany kapitałem własnym-w praktyce majątek trwały powinien być pokryty w całości kapitałami własnymi)

- złota reguła bankowa (długoterminowo związany majątek powinien być finansowany z kapitału długoterminowego)

Co oznacza pozytywna dźwignia operacyjna

Jakie decyzje kształtują dźwignię operacyjną?

Kształtowanie, dźwigni operacyjnej polega na zamianie kosztów stałych w koszcie całkowitym , mierzonym w progu rentowności. Przedsiębiorstwo może sterować dźwignią decydując czy produkuje produkt do końca, czy zleca poszczególne zabiegi podwykonawcom. W przypadku podzielenia kosztów stałych w kosztach calkowitych jest duży co oznacza dużą dźwignię operacyjną- przedsiębiorstwo ma większą zdolnośc do generowania zysku w warunkach dobrej koniunktury, ale grozi sporą stratą w złych warunkach. Gdy produkujemy produkt sami dźwignia oper. Jest niska, ale w warunkach złej koniunktury przedsiębiorstwo ponosi mniejsze straty .

Jakie konsekwencje związane są ze zwiększaniem dźwigni operacyjnej

W przypadku, gdy dźwignia operacyjna jest zbyt wysoka to w warunkach dobrej koniunktury zysk będzie wyższy (niż przy niższej dźwigni). Jednak w warunkach złe koniunktury przedsiębiorstwo jest narażone na większą stratę.

Wyjaśnij na czym polega modelowanie przedsiębiorstwa przy pomocy dźwigni

Modelowanie przedsiebiorstwa przy pomocy dźwigni polega na zmienianiu udziału kosztów stałych w kosztach całkowitych mierzonym w progu rentowności. Zwiększajac dźwignię operacyjna zwiększamy udział kosztów stałych w kosztach całkowitych. Decydujemy się wtedy na podzlecenie wiekszości zabiegów produkcyjnych. Z kolei mniejsza dżwignia oznacza zmniejszenie udziału kosztów stałych w koszcie całkowitym . Oznacza to , że przedsiebiorstwo zdecydowało się na samodzielne wykonywanie większości operacji produkcyjnych. Dźwignie ustalamy okreslając ryzyko panujace na rynku. Im ono wyższe - tym wyższa dźwignia operacyjna. Podzielajac wykonywanie prac utrzymujemy niski poziom aktywów trwałych, które sa bardziej ryzykowne.

Wymień złote reguły finansowania przedsiębiorstwa

Złota reguła bilansowa - przyjmuje jako kryterium stopień ryzyka. Wg tej reguły majątek obarczony wysokim ryzykiem powinien być finansowany kapitałem własnym. W praktyce oznacza to, że majątek trwały (obarczony jest wysokim ryzykiem ze względu na jego małą płynność) powinien być w całości pokryty kapitałami własnymi.

Złota reguła bankowa - przyjmuje jako kryterium z jednej strony stopień związania majątku, z drugiej zaś terminowość kapitału. Wg tej reguły długoterminowo związany majątek powinien być finansowany z kapitału długoterminowego, Czyli cały majątek trwały oraz długoterminowe elementy majątku obrotowego (w praktyce: stała część zapasów) powinny być pokryte kapitałami własnymi oraz długoterminowymi kapitałami obcymi.

Jakie tendencje w zakresie zapasów powinny występować w dobrze zarządzanym przedsiębiorstwie i dlaczego?

Zmiana zapasów powinna być mniejsza od zmiany przychodów Z<P

Wzrost zapasów wynika ze wzrostu produkcji. Jeżeli produkujemy więcej obniżamy koszty

Co to są rozliczenia międzyokresowe i jakie znasz ich rodzaje?

Sposób rozliczania kosztów działalności w czasie, tak aby została zachowana zasada współmierności kosztow i przychodów. Dzielimy je na czynne i bierne.

Co to jest stopa zwrotu i omów najpopularniejsze rodzaje?

Stopa zysku to stosunek wysokości zysku do obrotu (najczęściej rozumianego jako przychody za sprzedaży); jest względną miarą zyskowności inwestycji, umożliwia porównywanie zyskowności różnych inwestycji.

ROI stopa zwrotu z inwestycji

ROA stopa zwrotu z aktywów

ROE stopa zwrotu z kapitałów własnych

Koszt kapitału odgrywa bardzo istotną rolę w przedsiębiorstwie. Od średniego ważonego kosztu kapitału(WACC) zależy przede wszystkim wartość dochodowa przedsiębiorstwa. Jednostka gospodarcza powinna inwestować swoje fundusze tylko w przedsięwzięcia, których rentowność jest wyższa niż jej WACC, gdyż tylko wówczas nie marnuje ona funduszy, jakimi dysponuje. Jeśli średni ważony koszt kapitału jest wyższy niż stopa zwrotu, wówczas jej przyjęcie oznaczałoby, iż część wymaganego przez wierzycieli i udziałowców dochodu nie będzie pokryta. Gdy stopa zwrotu jest wyższa niż WACC oznacza to natomiast, że przedsiębiorstwo korzystniej zainwestowało fundusze i wystąpiła nadwyżka.

Wysokość kosztu kapitału (a właściwie średnia ważona kosztu kapitału) określa, czy dane przedsięwzięcie jest opłacalne, czy nie, czy zainwestowane fundusze zwrócą się.

Od jakich czynników (syntetycznych) zależy rentowność kapitałów łącznych?????????

- koniunktura branżowa

- umiejętności wykorzystania koniunktury przez zarząd

- efekty działalności finansowej (stopień zadłużenia i efekt dźwigni finansowej)

Od jakich czynników zależy rentowność kapitałów własnych?

- działalność finansowa i operacyjna,

- wielkość i zmiany obciążeń podatkowych (np. uzyskane ulgi, czy zwolnienia podatkowe).

Obliczanie wpływu czynników na rentowność - zadania

Co to jest płynność?

O płynności mowimy wtedy gdy posiadamy zdolnośc do bieżącego regulowania swoich zobowiązań. Posiadać płyność oznacza tak sterowac wpływami i wydatkami, aby wpływy były w stanie równowazyć wydatki, a ewentualne zachwiania rytmiczności wpływow i wydatków kompensowac rezerwą środków pieniężnych utzymywanych w tym celu.

Zarządzanie płynnoscią oznacza takie sterowanie wpływami i wydatkami, aby te pierwsze były w stanie pokryc te drugie, a ewentualne klopoty w pokryciu zrównowazyc wcześniej zaciągniętymi na ten cel kredytami

Analiza płynności ma za zadanie dostarczyć informacji, które umozliwią efektywne zarzadzanie płynnościa

Podaj podstawowe formuły wskaźników do badania płynności i podaj ich zalecane wartości.

Podaj ogólne formuły badania rotacji zapasów należności i zobowiązań

Dlaczego mówimy, że płynność jest ważniejsza od rentowności?

Co to jest cykl środków pieniężnych - obliczanie i interpretacja.

Cykl środków pieniężnych informuje po ilu dniach (tyg, mies) pieniadze powracaja do przedsiebiorstwa, a więc na ile dni potrzebny jest kapital do sfinansowania majatku obrotowego.

CYLK ŚROD. PIENIĘŻNYCH= ROTACJA NALEZNOŚCI + R. ZAPASÓW-R. ZOBOWIĄZŃ

Co to jest wykres progu rentowności?

Jakie informacje są potrzebne, aby skonstruować wykres progu rentowności?

Co oznacza pojęcie „próg rentowności”? wskazuje kiedy przychody ze sprzedaży pokrywają się z poniesionymi kosztami stałymi i zmiennymi. W punkcie rentowności firma nie generuje ani zysków ani strat czyli, że wynik finansowy jest na poziomie zero.

Próg rentowności = koszty stałe / (jednostkowa cena zbytu - koszt zmienny na jednostkę)

Jakie założenia przyjmuje się zwykle przy sporządzaniu wykresu progu rentowności odnośnie do: OGÓLNIE TO ROZDZIAŁ 14, 60 str.

„zachowania się” kosztów?

związku pomiędzy ilością produkcji i sprzedaży?

jednostkowej ceny sprzedaży?

W jaki sposób można odczytać wartość oczekiwanego zysku lub straty z wykresu progu rentowności dla określonego poziomu sprzedaży

Co to jest strefa bezpieczeństwa (względna odległość od progu rentowności, współczynnik bezpieczeństwa)?

Strefa bezpieczeństwa stanowi różnicę między planowanym poziomem przychodu ze sprzedaży w okresie a przychodem zapewniającym przedsiębiorstwu osiągnięcie progu rentowności.

Jak można skalkulować poziom zysku, znając strefę bezpieczeństwa i jednostkową marżę brutto?

Strefa bezpieczeństwa określa albo ilość wyrobów o którą można jeszcze zmniejszyć sprzedaż bez ryzyka wejścia w strefę strat albo może być to strefa bezpieczeństwa wartościowa. Jeżeli strefę bezpieczeństwa wyrazimy w jednostkach względnych otrzymamy wskaźnik bezpieczeństwa (marża bezpieczeństwa). Wskaźnik bezpieczeństwa wyraża dopuszczalną w ujęciu względnym lub % możliwość obniżenia wartości sprzedaży bez ryzyka wejścia w strefę strat. Im większa strefa bezpieczeństwa w stosunku do sprzedaży tym mniejsze ryzyko działania przedsiębiorstwa i popadnięcia w nierentowność. Wysoka strefa bezpieczeństwa gwarantuje firmie stabilność działania a zaistniała w okresie działania firmy zakłócenia przy wysokiej strefie bezpieczeństwa nie wywołują radykalnych, negatywnych skutków w postaci utraty rentowności. naczenie analizy progu rentowności dla planowania wyniku wzrasta w przypadku znacznych zmian lub alternatywnych założeń dla okresu planowanego w odniesieniu do poziomu cen rozmiaru produkcji i sprzedaży czy też poziomu kosztów.

W przypadku progu rentowności:

czemu równają się łączne koszty zmienne?

czemu równają się koszty stałe?

czemu równają się łączne przychody ze sprzedaży?

Jaki jest próg rentowności dla firmy, której koszty są:

wyłącznie stałe?

wyłącznie zmienne?

W jaki sposób i dlaczego zmieni się próg rentowności:

jeżeli jednostkowe koszty zmienne wzrosną?

jeżeli koszty stałe zmniejszą się?

jeżeli przychody ze sprzedaży wzrosną?

jeżeli jednostkowa cena sprzedaży wzrośnie?

jeżeli jednostkowa marża zmniejszy się?

Wymień cztery upraszczające założenia, przyjmowane zwykle w analizie progu rentowności.

ZADANIA

Koszty stałe spółki Biggin SA wynoszą 300 000 zł rocznie. Jednostkowa marża wynosi 10 zł. Jednostkowa cena sprzedaży wynosi 25zł. Czy mógłbyś powiedzieć, jaki jest próg rentowności?

Jeżeli mógłbyś, oszacuj, ile wynosi próg rentowności?

Jeżeli nie mógłbyś, określ, jakich dodatkowych informacji potrzebowałbyś i dlaczego?

Roczne przychody ze sprzedaży wynoszą 840 000zł. Jednostkowe koszty zmienne są na poziomie 10zł. Koszty stałe wynoszą 350 000zł w skali roku. Aktualny wolumen sprzedaży kształtuje się na poziomie 30 000 sztuk.

Opracuj wykres progu rentowności. Jaki jest poziom progu rentowności?

Jak zmieni się próg rentowności, jeżeli (traktując oddzielnie):

koszty stałe zmniejszyły się do 300 000zł rocznie?

jednostkowe koszty zmienne zmniejszyły się do 8zł

jednostkowa cena sprzedaży wzrosła o 5zł?

Jak zmieni się próg rentowności, jeżeli wszystkie trzy zmiany opisane w (a) zdarzą się równocześnie?

Spółka Juxton SA poniosła koszty ogólne 100 000 zł w ciągu roku. Koszty bezpośrednie i zmienne koszty pośrednie wynoszą razem 2zł na jednostkę produktu, natomiast roczne zdolności wytwórcze zakładu wynoszą 50 000sztuk. Wyrób gotowy sprzedawany jest za 6zł.

Opracuj wykres progu rentowności pokazujący aktualną sytuację spółki.

Ile wynosi próg rentowności według ilości?

Jaka jest strefa bezpieczeństwa przy poziomie produkcji wynoszącym 45 000 sztuk rocznie?

Ile wyniósłby zysk przy założeniu 90% wykorzystania zdolności wytwórczych?

W spółce Niebo SA próg rentowności według ilości wynosi 45 000 sztuk rocznie. gdyby wolumen sprzedaży był wyższy od progu rentowności o 20%, wówczas zysk wyniósłby 36 000zł. jednostkowe koszty zmienne stanowią jedną trzecią ceny sprzedaży. Opracuj wykres progu rentowności, pokazujący sytuację finansową spółki. Jaki jest próg rentowności?

Koszty stałe sklepu wynoszą 6 000 zł miesięcznie. Ile procent marży liczonej od wartości zakupionego towaru musi stosować sklep, aby przy obrocie miesięcznym 50 000 zł zysk miesięczny wynosił 2 000 zł.

Przedsiębiorstwo produkuje trzy wyroby A, B, C; każdy z nich ma inną cenę oraz inny koszt jednostkowy zmienny. Koszty stałe są ponoszone w skali całego przedsiębiorstwa, więc nie są przypisane do żadnego z wyrobów.

Wyszczególnienie |

A |

B |

C |

cena [zł/szt] |

130 |

125 |

95 |

Jednostkowy koszt zmienny [zł/szt] |

95 |

80 |

70 |

Udział w sprzedaży |

30% |

50% |

20% |

Koszty stałe [zł] |

35 000 |

||

Ile sztuk poszczególnych wyrobów musi produkować przedsiębiorstwo, aby osiągnąć zysk w wysokości 15 000 zł.

Jak zmieni się próg rentowności, jeżeli przedsiębiorstwo zwiększy o 5 punktów procentowych udział w sprzedaży wyrobu C kosztem wyrobu A.

Przedsiębiorstwo produkuje i sprzedaje na rynku nr I i osiąga zysk. Posiada jednak jeszcze wolne moce produkcyjne, tzn. może zwiększyć produkcję bez nowych inwestycji, a więc i bez zwiększania kosztów stałych. W związku z tym zamierza wejść na rynek II. jednak warunki panujące na tym rynku zmuszają przedsiębiorstwo do obniżenia ceny na nim. Do jakiego poziomu może przedsiębiorstwo obniżyć cenę na rynku nr II, aby realizowana tam sprzedaż zwiększała zysk przedsiębiorstwa?. Koszty dystrybucji na rynku nr II ponosi dystrybutor.

Przedsiębiorstwo FLIS SA przewiduje utrzymywanie kosztów stały na poziomie 400 000 zł oraz jednostkowych kosztów zmiennych na poziomie 11 zł na sztukę. Przedsiębiorstwo planuje zrealizować sprzedaż 80 000 sztuk wyrobów po 16 złotych za sztukę. Zdolność produkcyjna przedsiębiorstwa wynosi 95 000 sztuk.

Określ wielkość progu rentowności: w złotych, w sztukach oraz jako cześć zdolności produkcyjnych.

Narysuj wykres koszt-sprzedaż-zysk zaznaczając próg rentowności w jednostkach pieniężnych.

Narysuj wykres zysk-sprzedaż i zaznacz próg rentowności jako część zdolności produkcyjnych.

Ile wynosi oczekiwany współczynnik bezpieczeństwa? Procentowo oraz wartościowo.

Ile wynosi stopa marży?

Jednostkowe koszty zmienne w spółce Dahrea SA wynoszą 6zł. Ilość sprzedaży wynosi obecnie 40 000 sztuk. koszty stałe są na poziomie 100 000zł.

Czy mógłbyś zarekomendować poprawę jakości produktu, która spowodowałaby wzrost jednostkowych kosztów zmiennych do poziomu 8zł, a zarazem umożliwiłaby spółce sprzedanie o 15% więcej produktów po obecnej cenie wynoszącej 15zł.

Opracuj wykres progu rentowności, pokazujący zarówno obecna sytuację spółki, jak też sytuację po zmianie opisanej powyżej (a). Określ zwłaszcza stary i nowy próg rentowności według ilości.

Koszty stałe wynoszą 300 000 zł w skali roku. Jednostkowa cena sprzedaży jest równa 18 zł. Koszty zmienne w ciągu roku stanowią 240 000 zł. roczna sprzedaż wynosi aktualnie 40 000 sztuk.

Ile wynosi próg rentowności według ilości przy powyższych założeniach?

Jak zmieni się próg rentowności według ilości jeżeli (odrębnie):

koszty stałe wzrosną do 400 000 zł rocznie,

koszty zmienne wzrosną o 2 zł na sztuce,

jednostkowa cena sprzedaży zmniejszy się do 16 zł?

Jaki byłby próg rentowności według ilości, jeżeli inflacja spowodowałaby wzrost kosztów o jedną trzecią, natomiast ceny sprzedaży mogłyby wzrosnąć jedynie do 20 zł za sztukę?

Koszty stałe spółki Portland wynoszą 400 000 zł rocznie. Przychody ze sprzedaży są na poziomie 1,2 miliona zł rocznie. Koszty zmienne, w kwocie 8 zł za sztukę, wynoszą łącznie 480 000 zł w skali roku. Jak zmieniłaby się strefa bezpieczeństwa, gdyby zainstalowano pracooszczędne wyposażenie, redukujące koszty zmienne o 2 zł na sztuce, ale zwiększające równocześnie koszty stałe o 100 000 zł rocznie?

Wyszukiwarka

Podobne podstrony:

8096

8096

8096

8096

8096

więcej podobnych podstron