MODEL EKONOMETRYCZNY

Badanie dotyczące kształtowania się przeciętnej ceny makaronu w latach 1990-2001.

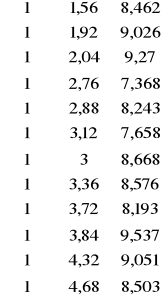

Rok |

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

1990 |

0,52 |

0,34 |

0,11 |

1,56 |

65,5 |

8,462 |

585,8 |

1991 |

0,72 |

0,35 |

0,12 |

1,92 |

65,7 |

9,026 |

70,3 |

1992 |

1,07 |

0,68 |

0,13 |

2,04 |

69,5 |

9,27 |

43 |

1993 |

1,31 |

0,73 |

0,34 |

2,76 |

60 |

7,368 |

35,3 |

1994 |

1,81 |

0,85 |

0,28 |

2,88 |

67,6 |

8,243 |

32,2 |

1995 |

2,24 |

1,09 |

0,3 |

3,12 |

74 |

7,658 |

27,8 |

1996 |

1,4 |

1,49 |

0,31 |

3 |

105 |

8,668 |

19,9 |

1997 |

1,55 |

1,66 |

0,38 |

3,36 |

112 |

8,576 |

14,9 |

1998 |

1,7 |

1,6 |

0,3 |

3,72 |

119 |

8,193 |

11,8 |

1999 |

2,26 |

1,4 |

0,32 |

3,84 |

109 |

9,537 |

7,3 |

2000 |

3,46 |

1,77 |

0,36 |

4,32 |

102 |

9,051 |

10,1 |

2001 |

3,59 |

1,62 |

0,33 |

4,68 |

107 |

8,503 |

5,5 |

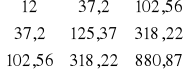

Suma |

21,63 |

13,58 |

3,28 |

37,2 |

1056,3 |

102,555 |

863,9 |

Zmienna objaśniana:

Y - przeciętna cena makaronu (zł /0,5kg)

Zmienne objaśniające:![]()

X1 - przeciętna cena detaliczna mąki (zł/1kg)

X2 - przeciętna cena detaliczna jajek (zł/szt.)

X3 - przeciętne roczne spożycie makaronu na 1 osobę w gospodarstwie domowym (kg)

X4 - wielkość produkcji makaronu (tys. t)

X5 - zbiory pszenicy w roku poprzednim (mln t)

X6 - inflacja (w %)

DOBÓR ZMIENNYCH DO MODELU

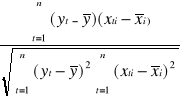

Na podstawie danych wyznaczamy wektor współczynników korelacji zmiennej objaśnianej Y z potencjalnymi zmiennymi objaśniającymi; X1, X2, X3, X4, X5, X6 ze wzoru:

![]()

=

( i = 1,2,...,m)![]()

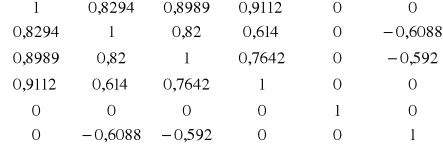

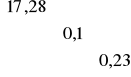

Otrzymujemy wektor R0

R0 =

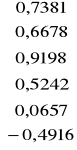

Obliczamy współczynniki korelacji między zmiennymi objaśniającymi X1, X2, X3, X4, X5, X6 według wzoru:

![]()

=

(i, j = 1,2,...,m)

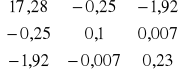

Otrzymujemy macierz współczynników korelacji pomiędzy potencjalnymi zmiennymi objaśniającymi:

R =

Dobór zmiennych do modelu metodą analizy grafów.

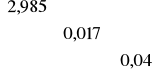

Obliczamy wartość krytyczną współczynnika korelacji według wzoru:

r* =

Dla poziomu istotności α=0,05 oraz dla n-2 stopni swobody, czyli 12-2=10 odczytujemy wartość krytyczną z tablic t-Studenta, która wynosi:

I*, czyli (t2α ) = 2,228.

r* =

= 0,57596

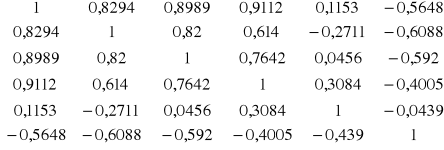

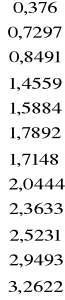

Współczynniki korelacji spełniające relację: r![]()

≤ r* dla i ≠ j, są statystycznie nieistotne i zastępuje je w macierzy R′ zerami.

![]()

R′ =

Na podstawie powyższej macierzy budujemy graf powiązań pomiędzy zmiennymi.

Zmienne objaśniające połączyły się w dwie grupy. Z grupy pierwszej wejdzie zmienna X3, ponieważ jest silniej skorelowana ze zmienna endogeniczną niż X2

oraz zmienna X5, jako wierzchołek izolowany.

Model ma postać:

Y=α![]()

+α![]()

X![]()

+α![]()

X![]()

+ε

ESTYMACJA PARAMETRÓW STRUKTURALNYCH MODELU

Wektor ocen parametrów strukturalnych modelu:

![]()

Y - wektor obserwacji zmiennej objaśnianej

Y=![]()

X - wektor obserwacji zmiennych objaśniających

X=

XTX =

(XTX)-1 =

XTY =

(XTX)-1XTY =

Model po oszacowaniu parametrów strukturalnych ma postać:

![]()

Y = -1,3736+0,9246X![]()

+0,0363X![]()

a0 = -1,3736

Wartość parametru a0 informuje o przeciętnej cenie makaronu, przy zerowym poziomie przeciętnego rocznego spożycia makaronu na 1 osobę w gospodarstwie domowym oraz przy zerowych zbiorach pszenicy w poprzednim roku.

a1= 0,9246

Jeżeli przeciętne roczne spożycie makaronu na 1 osobę w gospodarstwie domowym wzrośnie o 1 kg to spowoduje to wzrost przeciętnej ceny makaronu o 0,9246 zł(czyli o około 92 groszy), przy założeniu, że zbiory pszenicy z roku poprzedniego będą na stałym, niezmiennym poziomie.

a2 = 0,0363

Jeżeli zbiory pszenicy z roku poprzedniego wzrosną o 1 mln ton, to spowoduje to wzrost przeciętnej ceny makaronu o 0,0363 zł (czyli o około 4 grosze), przy założeniu, że przeciętne spożycie makaronu na 1 osobę w gospodarstwie domowym będzie utrzymywać się na stałym, niezmiennym poziomie.

WERYFIKACJA STATYSTYCZNA MODELU

Szacuję wariancję odchyleń na podstawie wzoru: ![]()

YTY = ∑ y2 = 49,1633

aT*XTY=![]()

*

=47,60863

S2e=![]()

(49,1633-47,60863)=![]()

=0,1727

Odchylenie standardowe składnika losowego: ![]()

Se=![]()

=0,4156

Wartości empiryczne przeciętnej ceny makaronu różnią się średnio od wartości teoretycznych ceny przeciętnej makaronu wynikających z modelu o 0,4156 jednostki.

Macierz wariancji i kowariancji ocen parametrów strukturalnych modelu:

D2(a) = Se2(XTX)-1

D2(a) = 0,1727*

=

Standardowe błędy szacunku obliczamy ze wzoru: S(ai)=![]()

S(a0) = ![]()

= 1,73

Parametr a0 różni się średnio od parametru α0 o +/- 1,73 jednostki.

S(a1) = ![]()

= 0,13

Parametr a1 różni się średnio od parametru α1 o +/- 0,13 jednostki.

S(a2) = ![]()

= 0,2

Parametr a2 różni się średnio od parametru α2 o +/- 0,2 jednostki.

Y = -1,3736+0,9246X![]()

+0,0363X![]()

(1,73) (0,13) (0,2)

WSPÓŁCZYNNIK ZBIEŻNOŚCI

Y |

|

|

0,52 |

-1,2825 |

1,6448 |

0,72 |

-1,0825 |

1,1718 |

1,07 |

0,7325 |

0,5366 |

1,31 |

-0,4925 |

0,2426 |

1,81 |

0,0075 |

0,00006 |

2,24 |

0,4375 |

0,1914 |

1,4 |

-0,4025 |

0,162 |

1,55 |

-0,2525 |

0,0638 |

1,7 |

-0,1025 |

0,0105 |

2,26 |

0,4547 |

0,2093 |

3,46 |

1,6575 |

2,7473 |

3,59 |

1,7875 |

3,1956 |

|

|

10,1758 |

![]()

, (,

Współczynnik zbieżności mówi o tym, że 15,27% zmienności przeciętnej ceny makaronu nie zostało wyjaśnione przez model.

Współczynnik zbieżności przyjmuje wartości z przedziału [0;1].

Dopasowanie modelu do zmiennych jest tym lepsze, im współczynnik zbieżności jest bliższy zeru. Dopasowanie modelu w tym przypadku jest dobre.

WSPÓŁCZYNNIK DETERMINACJI

R2 = 1 -

R2 = 1 - 0,1527=0,8473 (84,73%)

Wyznaczony model w 84,73% wyjaśnia zmienność (kształtowanie się) przeciętnej ceny makaronu.

Współczynnik determinacji przyjmuje wartości z przedziału [0;1]. Dopasowanie modelu do zmiennych jest tym lepsze, im współczynnik zbieżności jest bliższy jedności . Dopasowanie modelu w tym przypadku jest dobre.

WSPÓŁCZYNNIK KORELACJI WIELORAKIEJ

R = ![]()

R =![]()

=0,9205

Wynik ten oznacza, że występuje silna zależność liniowa między przeciętną ceną makaronu a przeciętnym rocznym spożyciem makaronu na 1 osobę w gospodarstwie domowym i zbiorami pszenicy w roku poprzednim. Tak więc dopasowanie modelu do danych empirycznych jest bardzo dobre.

WSPÓŁCZYNNIK ZMIENNOŚCI LOSOWEJ

V = ![]()

× 100%

![]()

=![]()

=1,8025

V =![]()

*100% = 9,58 %

Oznacza to, że odchylenie standardowe reszt stanowi 9,58% średniej arytmetycznej wartości przeciętnej ceny makaronu. Im mniejsza wartość tego wskaźnika, tym lepsze dopasowanie modelu do danych empirycznych. W tym przypadku można stwierdzić, że model jest dobrze dopasowany do danych empirycznych, ponieważ Ve < 10%.

BADANIE ISTOTNOŚCI PARAMETRÓW STRUKTURALNYCH

H0 :αi = 0

H1 :αi ≠ 0

│ ai │

Postać statystyki testowej - tai =

S(ai)

Z tablic testu t-Studenta dla przyjętego poziomu istotności α = 0,05; oraz dla n-k stopni swobody, czyli (12-3=9odczytuję wartość krytyczną tα = 2,262.

H0 :α0 = 0

H1 :α0 ≠ 0

ta0 =

= 0,794

H0 :α1 = 0

H1 :α1 ≠ 0

ta1 =

= 7,112

H0 :α2 = 0

H1 :α2 ≠ 0

ta2 =

= 0,1815

ta0 < tα i ta2 < tα

Na poziomie istotności α = 0,05 nie ma podstaw do odrzucenia hipotezy zerowej H0. Zatem parametr strukturalny α0 nieistotnie różni się od zera. Parametr strukturalny α2 także nieistotnie różni się od zera, dlatego też zbiory pszenicy w roku poprzednim nie wpływają w istotny sposób na przeciętną cenę makaronu.

ta1> tα

Na poziomie istotności α = 0,05 hipotezę zerową H0 należy odrzucić na rzecz hipotezy alternatywnej H1. Oznacza to, że parametr α1 różni się w sposób istotny od zera, dlatego też przeciętne spożycie makaronu na 1 osobę w gospodarstwie domowym oddziałuje w sposób istotny na przeciętną cenę makaronu.

BADANIE WŁASNOŚCI ODCHYLEŃ LOSOWYCH

LOSOWOŚĆ

![]()

e =![]()

-

=

H0: [Y = f(x1...xn)] - model t jest losowy

H1: [Y ≠ f(x1...xn)] - model t nie jest losowy

a b a b a a b b b b a a

kemp = 7 (serie)

n1 = 6

n2 = 6

Dla poziomu istotności γ= 0,05 oraz dla n1i n2 z tablic liczby serii odczytane są wartości krytyczne k1 i k2.

S1* =![]()

=0,025; n1=6, n2=6 k1 = 3

S2* =1-![]()

=0,975; n1=6, n2=6 k2 = 10

S1* < kemp< S2*, czyli 3<7<10

Na poziomie istotności γ= 0,05 nie ma podstaw do odrzucenia hipotezy zerowej oznacza to, że rozkład odchyleń losowych jest losowy, a więc postać analityczna modelu została dobrana prawidłowo.

BADANIE ISTOTNOŚCI WSPÓŁCZYNNIKA AUTOKORELACJI I RZĘDU.

ρ1 = 0

H1: ρ1 ≠ 0

d =

et |

et-1 |

et-et-1 |

(et-et-1)2 |

et2 |

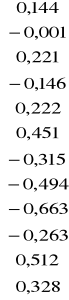

0,144 |

|

|

|

0,020736 |

-0,001 |

0,144 |

-0,145 |

0,021025 |

0,000001 |

0,221 |

-0,001 |

0,222 |

0,049284 |

0,048841 |

-0,146 |

0,221 |

-0,367 |

0,134689 |

0,021316 |

0,222 |

-0,146 |

0,368 |

0,135424 |

0,049284 |

0,451 |

0,222 |

0,229 |

0,052441 |

0,203401 |

-0,315 |

0,451 |

-0,766 |

0,586756 |

0,099225 |

-0,494 |

-0,315 |

-0,179 |

0,032041 |

0,244036 |

-0,663 |

-0,494 |

-0,169 |

0,028561 |

0,439569 |

-0,263 |

-0,663 |

0,4 |

0,16 |

0,069169 |

0,512 |

-0,263 |

0,775 |

0,600625 |

0,262144 |

0,328 |

0,512 |

-0,184 |

0,033856 |

0,107584 |

SUMA |

|

|

1,834702 |

1,565306 |

d =![]()

= 1,1721

X5

X1

X4

X6

X2

X3

Wyszukiwarka

Podobne podstrony:

Model 3LZ, Informatyka i Ekonometria 2 rok, badania operacyjne, sciagniete z internetu

MODEL 5 wykład, Informatyka i Ekonometria 2 rok, badania operacyjne, sciagniete z internetu

Model 4 wykład, Informatyka i Ekonometria 2 rok, badania operacyjne, sciagniete z internetu

Model 3 wykład, Informatyka i Ekonometria 2 rok, badania operacyjne, sciagniete z internetu

Model 2 wykład, Informatyka i Ekonometria 2 rok, badania operacyjne, sciagniete z internetu

model ekonometryczny 5, Informatyka i Ekonometria SGGW, Semestr 5, Prognozowanie Gospodarcze

Model Ekonometryczny2, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

model ekonometryczny, Studia ZiIP GiG AGH, Magisterskie, Ekonometria

Model ekonometryczny 3, Ekonometria

Model ekonometryczny PKB na 1 mieszkańca, Planowianie obszarów wiejskich, Ekonometria

model ekonometryczny ?zrobocie (20 stron) MRWQ2WPWHO5WOMBISJJHWICZS2A7AB2SJ35L2NI

model ekonometryczny wywołń stron WWW (13 str)

Model ekonometryczny eksport (16 stron)

Model ekonometryczny aktywność zawodowa

ekonometria, Model ekonometryczny, Model ekonometryczny

mazurkiewicz,Ekonometria L, model ekonometryczny - ceny jabłek w poszczególnych województwach , Ekon

więcej podobnych podstron