Moduł I

Charakterystyka obiektu projektowego.

1. Metryka firmy.

Przedmiotem projektu jest przedsiębiorstwo produkcyjno - handlowe „Euromeble” S.A. Przedsiębiorstwo zostało sprywatyzowane dnia 20 stycznia 1995 roku na podstawie ustawy z lipca 1991 roku o komercjalizacji i prywatyzacji przedsiębiorstw państwowych. Firma zmieniła formę własności poprzez prywatyzację bezpośrednią.

Kapitał własny spółki został pokryty funduszem założycielskim i funduszem przedsiębiorstwa. Kapitał akcyjny spółki stanowi 15.000.000 PLN. Pozostałą część kapitału własnego stanowi kapitał rezerwowy. Kapitał akcyjny podzielono na akcje imienne o wartości nominalnej 100 zł każda.

Siedziba spółki znajduje się w Łęcznej.

Terenem działania spółki jest obszar Rzeczypospolitej Polskiej oraz innych krajów na warunkach i zasadach określonych obowiązującymi przepisami. Spółka może tworzyć oddziały, zakłady, przedsiębiorstwa, filie zakładać inne spółki w kraju i za granicą oraz uczestniczyć we wszystkich dopuszczalnych prawem powiązaniach organizacyjno - prawnych.

2. Charakterystyka działalności.

Przedsiębiorstwo produkcyjno - handlowe „Euromeble” S.A zajmuje się produkcją i sprzedażą mebli biurowych. Ponad połowa produkcji jest eksportowana za pośrednictwem własnego wyspecjalizowanego działu handlu zagranicznego, natomiast sprzedaż krajowa w znacznej mierze oparta jest na sieci sklepów patronackich w całej Polsce. Przedsiębiorstwo posiada również własny salon firmowy w Lublinie.

2.1. Produkowany asortyment

regały

stoły konferencyjne - modułowe

meble komputerowe:

stół pod drukarkę

stół pod komputer

lady recepcyjne

szafy

ścianki działowe modułowe

krzesła biurowe

witryny ogłoszeniowe

kontenery na kółkach

ruchome szafki pomocnicze

2.2. Program produkcji

Lp |

Wyszczególnienie |

Ilość |

Koszt wytworzenia jednostkowy |

Łączna wartość produkcji |

1 |

Regały |

8500 |

448 |

3808000 |

2 |

Stoły biurowe |

18400 |

469 |

8629600 |

3 |

Stoły konferencyjne modułowe |

30000 |

168 |

5040000 |

4 |

Stół pod drukarkę |

7000 |

140 |

980000 |

5 |

Stół pod komputer |

12000 |

252 |

3024000 |

6 |

Lady recepcyjne |

4000 |

1092 |

4368000 |

7 |

Szafy |

6500 |

406 |

2639000 |

8 |

Kontenery na kółkach |

6000 |

119 |

714000 |

9 |

Ruchome szafki pomocnicze |

5500 |

245 |

1347500 |

10 |

Krzesła biurowe |

38000 |

98 |

3724000 |

11 |

Fotele konferencyjne |

6000 |

238 |

1428000 |

12 |

Ścianki działowe modułowe |

3500 |

182 |

637000 |

13 |

|

|

Razem: |

36338600 |

3. Sprzedaż

3.1. Struktura sprzedaży w ujęciu wartościowym

Lp |

Wyszczególnienie |

Ilość |

Wartość jednostkowa netto |

Łączna wartość sprzedaży |

1 |

Regały |

8500 |

640 |

4675000 |

2 |

Stoły biurowe |

18400 |

670 |

12328000 |

3 |

Stoły konferencyjne modułowe |

30000 |

240 |

7200000 |

4 |

Stół pod drukarkę |

7000 |

200 |

1400000 |

5 |

Stół pod komputer |

12000 |

360 |

4320000 |

6 |

Lady recepcyjne |

4000 |

1560 |

6240000 |

7 |

Szafy |

6500 |

580 |

3770000 |

8 |

Kontenery na kółkach |

6000 |

170 |

1020000 |

9 |

Ruchome szafki pomocnicze |

5500 |

350 |

1925000 |

10 |

Krzesła biurowe |

38000 |

140 |

5320000 |

11 |

Fotele konferencyjne |

6000 |

340 |

2040000 |

12 |

Ścianki działowe modułowe |

3500 |

260 |

910000 |

13 |

|

|

Razem: |

51148000 |

3.2. Charakterystyka geograficzna rynków zbytu

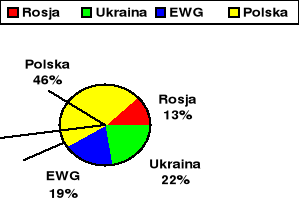

Krajowy rynek zbytu został podzielony na cztery sektory. Przedsiębiorstwo prowadzi eksport produkowanych wyrobów na Ukrainę, do Rosji oraz na rynki Unii Europejskiej.

Podział Polski na regiony według głównych kierunków zbytu:

3.3. Podstawowe grupy odbiorców.

Sklep firmowy

Sklepy patronackie

Zagraniczni dystrybutorzy

Zamówienia indywidualne

Hurtownie krajowe i zagraniczne

4. Charakterystyka procesów produkcyjnych

Podstawowa produkcja opiera się w naszym przedsiębiorstwie głównie na :

obróbce płyt wiórowych i meblowych,

obróbce płyt drewnianych,

obróbce belek drewnianych (na nogi, oparcia, podstawy foteli itp.),

oklejaniu płyt wiórowych,

wierceniu otworów niezbędnych do montażu,

lakierowaniu i malowaniu elementów drewnianych,

malowaniu elementów metalowych z kooperacji,

montowaniu w zespoły - elementów i podzespołów własnych z elementami z kooperacji,

montowaniu ostatecznym wyrobów gotowych.

Kooperanci otrzymują dokumentację techniczną niezbędną do wykonania zamówionych elementów, części i podzespołów.

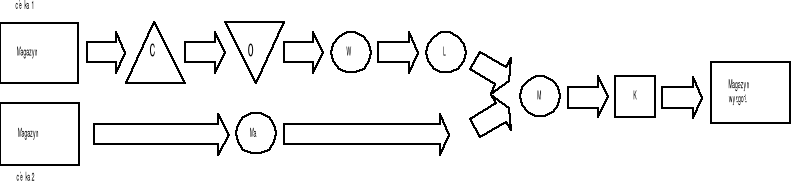

Opis i schemat podstawowych faz produkcyjnych występujących w projektowanym procesie produkcyjnym przedsiębiorstwa przedstawiony zostanie poniżej :

Magazynowanie → Transport → Obróbka płyt wiórowych i elementów drewnianych → Transport → Oklejanie płyt → Transport → Lakierowanie lub Malowanie → Transport → Montaż zespołów i wyrobów → Transport → Magazyn wyrobów gotowych

Opis i schemat kolejnych faz procesu technologicznego poszczególnych grup asortymentowych produkowanych przez nasz zakład wyrobów z drewna zostanie przedstawiony poniżej :

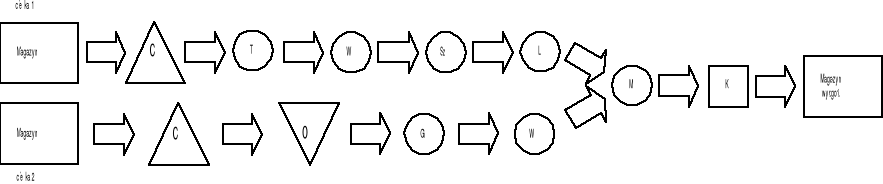

Ciąg technologiczny nr 1. - Produkcja regałów, szaf, kontenerów, szafek pomocniczych i ścianek działowych :

Magazynowanie → Transport → Cięcie płyt wiórowych → Transport → Oklejanie płyt → Transport → Wiercenie otworów → Transport → Lakierowanie → Transport → Montaż zespołów i wyrobów → Transport → Kontrola ostateczna → Transport → Magazyn wyrobów gotowych.

Ciąg technologiczny nr 2. - Produkcja wszelkiego rodzaju stołów :

Ścieżka 1 (dla elementów drewnianych i wiórowych) : Magazynowanie → Transport → Cięcie płyt wiórowych → Transport → Oklejanie płyt → Transport → Wiercenie otworów → Transport → Lakierowanie → Transport → Montaż zespołów i wyrobów → Transport → Kontrola ostateczna → Transport → Magazyn wyrobów gotowych;

Ścieżka 2 (dla elementów metalowych) : Magazynowanie → Transport → Malowanie nóg metalowych z kooperacji → Transport → Montaż zespołów i wyrobów → Transport → Kontrola ostateczna → Transport → Magazyn wyrobów gotowych.

Ciąg technologiczny nr 3. - Produkcja krzeseł i foteli biurowych :

Ścieżka 1: Magazynowanie → Transport → Cięcie elementów podstawy fotela → Transport → Toczenie elementów → Transport → Wiercenie otworów → Transport → Szlifowanie elementów → Transport → Lakierowanie → Transport → Montaż zespołów i wyrobów → Transport → Kontrola ostateczna → Transport → Magazyn wyrobów gotowych;

Ścieżka 2: Magazynowanie → Transport → Cięcie płyty siedzeniowej → Transport → Oklejanie płyty → Transport → Gięcie płyty (lekkie) → Transport → Wiercenie otworu głównego → Transport → Montaż zespołów i wyrobów → Transport → Kontrola ostateczna → Transport → Magazyn wyrobów gotowych.

5. Posiadany potencjał produkcyjny

5.1. Przedsiębiorstwo produkcyjno - handlowe `Euromeble' spółka akcyjna posiada następujące obiekty majątku trwałego:

Na terenie Zakładu Produkcyjnego `Euromeble' w Łęcznej:

2 hale produkcyjne o powierzchni 9800 m2

magazyn materiałów - 6000 m2

magazyn wyrobów gotowych - 6000 m2

biurowiec - 1500 m2

stołówka i świetlica - 1100 m2

PTHW przy ulicy Stefczyka w Lublinie

Salon firmowy - 600 m2

Kazimierz Dolny, ul. Plebanka 12

Dom Wczasowy `Mebelek' - 290 m2

Biuro `Euromeble', ul. Marszałkowskiej 136 w Warszawie

Biuro handlowe - 20 m2

5.2. Środki transportu będące w użytkowaniu przedsiębiorstwa `Euromeble':

3 ciągniki siodłowe Scania z naczepami

5 samochodów ciężarowych Mercedes

8 ciągniki siodłowe Renault z naczepami

samochód osobowy VW Passat

3 samochody osobowe Renault Megane

5 samochodów osobowych FIAT Cincquecento

9 wózków widłowych Bumar - Labędy

1 dźwig Waryński

5.3. Infrastruktura przedsiębiorstwa:

6. Podstawowe surowce i materiały niezbędne do produkcji

Asortyment

|

Dostawcy |

Płyty meblowe

|

DAKOPOL - Hurtownia Płyt Meblowych Lublin, ul. Zemborzycka 55 |

Płyty wiórowe |

KJK - Przedsiębiorstwo Produkcyjno-Handlowe - Hurtownia Płyt Wiórowych Kielce, ul. Górna 25 |

Kołki drewniane, wkręty i śruby metalowe |

ŚRUBENIT s. c. - Przedsiębiorstwo Produkcyjne Radom, ul. Bracka 25 |

Obicia, oparcia fotelowe z pianki poliuretanowej (kooperacja) |

VITA POLYMERS POLAND Sp. z o.o. Brzeg Dolny, ul. Sienkiewicza 31/33 Oddział w Lublinie, ul. Trojanowskiego 27, tel. (0-81) 751-86-37 |

Emalie i lakiery do drewna |

ICA-POLONIA Łódź, ul. Łagiewnicka 54/56 |

Okucia meblowe (kooperacja) |

DRESSELHAUS - Technika Okuć Olsztyn, ul. Tracka 7 |

Obrzeża meblowe - unoflex, laminat |

FOLMAG - Przedsiębiorstwo Produkcyjno-Handlowe Mysłowice, ul. Bytomska 19 |

Listwy wykończeniowe z PCV |

POLKEMIC s. c. Rzeszów, ul. Boya-Żeleńskiego 2 |

Przedsiębiorstwo produkcyjne `MebilCo' S.A. zawiera z dostawcami materiałów o podstawowym dla spółki znaczeniu umowy dostawy. Umowy są negocjowane i podpisywane na początku każdego roku.

W związku z procesami wdrażania w firmie systemu kontroli jakości ISO 9001 wszystkie materiały stosowane w procesie produkcyjnym będę musiały spełniać wysokie wymagania jakościowe. Dotychczasowi dostawcy będą zobligowani do zapewnienia swoim surowcom jakości odpowiadającej wymaganiom normy ISO 9001.

7. Związki kooperacyjne z innymi przedsiębiorstwami

Przedsiębiorstwo `MebiCo' współpracuje z dostawcami oraz odbiorcami.

Zestawienie głównych dostawców zostało przedstawione w punktach wcześniejszych. Za partnerów handlowych firmy można przyjąć następujące sklepy patronackie:

woj. białostockie :

BIURO I MEBLE

Łapy, ul. Północna 21,

DELTA s.c. Meble Biurowe i Konferencyjne

Białystok, ul. Lipowa 6,

woj. bydgoskie :

EKO-MEB s.c.

Bydgoszcz, ul. Focha 18,

MEBLE 2001 Skład Meblowy

Malbork, al. Wojska Polskiego 91,

woj. gdańskie :

BIUROLAND Kukliński Ryszard

Wejherowo, ul. Pucka 32,

BIURO-TECHNIKA Sp. z o.o.

Gdańsk, ul. Bałtycka 5,

KONTEX S.A.

Gdańsk, ul. Żeglarska 4,

M.D.C. Sp. z o.o.

Gdańsk, ul. Bażyńskiego 1,:

REAL Hurtownia Krzeseł i Foteli Biurowych

Kalisz, ul. Zachodnia 5.

woj. katowickie :

ABC MEBEL Sp. z o.o.

Gliwice, ul. Chorzowska 52,

ABSOLUT

Katowice, ul. Wojewódzka 21,

BIUROMAX Bałazy Janusz

Katowice, ul. Paderewskiego 65,

MODERATO Firma Handlowa

Sosnowiec, ul. Rudna 14,

BIUROTECH-2 Przedsiębiorstwo Handlowe

Kraków, ul. Racławicka 1,

LOBOS BIUROSYSTEM Centrum Techniki Biurowej

Kraków, al. Pokoju 1a.

woj. legnickie :

BIURO-STYL Tralewska Mieczysława

Lubin, ul. Odrodzenia 20,

MULTI-COM Kompleksowe Wyposażenie Biur

Legnica, ul. Mickiewicza 26.

woj. lubelskie :

BIUROSERWIS s.c.

Puławy, ul. Piłsudskiego 30,

UNICUS s.c. Salon Mebli Biurowych

Lublin, ul. Łęczyńska 52.

woj. łódzkie :

BIUROSYSTEM S.A. Salon Sprzedaży

Łódź, ul. Łomżyńska 3,

MEBLOSYSTEM Salon Mebli Biurowych

Łódź, al. Kościuszki 21,

MIKOMAX Salon Mebli Biurowych

INTER BIURO Meble Biurowe

Olsztyn, ul. Jagiellońska 12

KAMET s.c.

Nidzica, ul. Piątki 48,

MEBELUX Sp. z o.o.

Ostróda, ul. Plebiscytowa 3,

OMEGA Trade Office

Olsztyn, ul. Wyszyńskiego 20.

woj. opolskie :

BIUROTECHNIKA s.c.

Szczecin, ul. Legnicka 3a,

GAMA s.c. Bełdziński Tadeusz

Szczecin, ul. Narutowicza 17b,

PRESTIGE 2002 Sp. z o.o.

Wrocław, pl. Staszica 42,

woj. zielonogórskie :

BIURO LINE Przedsiębiorstwo Wielobranżowe

Zielona Góra, ul. Grottgera 23,

8. Zatrudnienie przedsiębiorstwa produkcyjno-handlowego `Euromeble' S.A.

Zatrudnienie ogółem w `Euromeble' S.A.

Wyszczególnienie |

Liczba zatrudnionych |

Pracownicy bezpośrednio produkcyjni |

380 |

Dyrekcja |

8 |

Średnia kadra kierownicza |

62 |

Administracja |

25 |

Pozostali pracownicy |

150 |

Razem |

625 |

Zatrudnienie według wykształcenia

|

Struktura zatrudnienia |

Wykształcenie wyższe, w tym: |

73 |

Prawnicze |

1 |

Ekonomiczne |

16 |

Techniczne |

37 |

Inne |

19 |

Wykształcenie średnie |

127 |

Wykształcenie zawodowe |

287 |

Wykształcenie podstawowe |

138 |

Razem |

625 |

Moduł II

Budowa elementów systemu zarządzania

1. Projekt struktury bazowej przedsiębiorstwa.

A) Identyfikacja i charakterystyka procesów realnych.

1. Zakup materiałów :

wybór konkretnych dostawców,

zawarcie umowy o dostawę materiałów i półfabrykatów,

negocjacje warunków płatności,

załadunek materiałów u dostawcy,

transport do zakładu,

przyjęcie materiałów do magazynu,

uregulowanie płatności z dostawcami.

2. Zakup usług :

zakup energii elektrycznej,

zakup energii cieplnej,

dostarczenie wody,

wywóz ścieków, nieczystości i odpadów z zakładu,

uregulowanie płatności.

3. Magazynowanie materiałów wejściowych :

przyjęcie materiałów przez magazyn,

konserwacja materiałów w magazynie

składowanie materiałów w magazynie,

wydanie materiałów z magazynu,

załadunek materiałów niezbędnych do produkcji

rozliczenie przyjętych i wydawanych materiałów,

zamówienie potrzebnej wielkości materiałów u dostawców.

4. Proces produkcyjny przedsiębiorstwa :

a) proces podstawowy :

cięcie płyt wiórowych,

cięcie płyty siedzeniowej foteli,

cięcie elementów podstawy foteli,

toczenie elementów podstawy foteli,

wiercenie otworów w płytach,

szlifowanie elementów podstawy foteli,

gięcie (lekkie) płyty siedzeniowej,

oklejanie płyt wiórowych i płyty siedzeniowej foteli,

lakierowanie płyt i elementów drewnianych foteli,

malowanie nóg metalowych z kooperacji,

montaż detali w zespoły,

montaż ostateczny regałów, szaf, szafek pomocniczych, kontenerów i ścianek,

montaż ostateczny wszelkiego rodzaju stołów,

montaż ostateczny krzeseł i foteli biurowych.

b) proces pomocniczy :

przygotowanie stanowisk do pracy,

magazynowanie materiałów i półfabrykatów,

transport wewnętrzny zakładu,

procesy konserwacyjno-remontowe maszyn.

5. Magazynowanie odpadów i braków produkcyjnych:

oddzielenie produkcji wybrakowanej od wyrobów gotowych,

przyjęcie odpadów i braków do magazynu,

wyładunek odpadów i braków,

składowanie odpadów i braków w magazynie,

wydanie odpadów z magazynu,

załadunek odpadów na środki transportowe zakładu oczyszczania

przeklasyfikowanie braków.

6. Magazynowanie wyrobów gotowych :

przyjęcie wyrobów gotowych do magazynu,

wyładunek wyrobów gotowych,

składowanie wyrobów gotowych w magazynie,

zabezpieczenie wyrobów gotowych przed działaniami niekorzystnych warunków otoczenia,

wydanie wyrobów gotowych z magazynu,

załadunek wyrobów gotowych dla odbiorców.

B) Identyfikacja i charakterystyka procesów informacyjno-decyzyjnych obsługujących procesy realne.

1. Zakup - A) materiału wejściowego :

|

|

B) usług : |

|

2. Proces magazynowania materiałów wejściowych : |

|

3. Proces produkcji - A) podstawowy : |

|

B) pomocniczy : |

|

4) Proces magazynowania odpadów i braków- |

|

5) Proces magazynowania wyrobów gotowych - |

|

C) Identyfikcja elementów struktury podmiotowo-obiektowej.

Procesy realne i informacyjne wymuszają tworzenie w przedsiębiorstwie określonych komórek. W strukturze podmiotowo - obiektowej zostaną wydzielone następujące działy funkcjonalne podległe dyrektorowi naczelnemu:

Dział Produkcji: zgrupowane tu zostaną wszystkie komórki produkcyjne i remontowe,

Dział Zaopatrzenia i Transportu: będą tutaj komórki odpowiedzialne za integrację przepływów fizycznych i informacyjnych (działy zaopatrzenia, transportu, magazynowania),

Dział Badań i Rozwoju: będą tutaj komórki odpowiedzialne za wprowadzanie innowacji, modernizacji wyrobów, badania nad nowocześniejszymi procesami technologicznymi.

Zadania poszczególnych działów struktury podmiotowo - obiektowej przedsiębiorstwa:

Nazwa działu |

Komórki |

Zadania |

Dział Produkcji |

Ds. Technologicznego |

|

|

Ds. Konstrukcji |

|

|

Ds. Realizacji Produkcji

|

|

|

Ds. Napraw i Serwisu |

|

Dział Zaopatrzenia i Gospodarki Materiałowej

|

Ds. Transportu |

|

|

Ds. Zaopatrzenia |

|

|

Ds. Gospodarki Magazynowej |

|

|

Ds. Wdrażania Logistyki |

|

Dział Badań i Rozwoju |

Ds. Badań |

|

|

Ds. Wdrażania Innowacji i Modernizacji Wyrobów |

|

Nazwa komórki |

Stanowisko pracy |

Wyposażenie stanowiska |

Ds. Technologicznego |

Inżynier Technolog (2) Inżynier Menedżer (1) |

Komputer (3) Drukarka (1) |

Ds. Konstrukcji |

Inżynier Konstruktor (1) Kreślarz (2) |

Komputer (2) Drukarka (1) |

Ds. Realizacji Produkcji |

Specjalista ds. technicznych (2) |

Komputer (2) Drukarka (1) |

Ds. Napraw i Serwisu |

Główny Mechanik (1) Inżynier Mechanik (1)

|

Komputer (2) Drukarka (1) |

Ds. Transportu |

Koordynator Transportu (1) |

Komputer (1) Drukarka (1) |

Ds. Zaopatrzenia |

Kierownik Zaopatrzenia (1) Negocjator (1) |

Komputer (2) Drukarka (1) |

Ds. Gospodarki Magazynowej |

Kierownik Magazynu (1) Pracownik ds. analizy zamówień (2) |

Komputer (3) Drukarka (1) |

Ds. Wdrażania Logistyki |

Specjalista Logistyk (2) |

Komputer (2) Drukarka (1) |

Ds. Badań |

Inżynier Projektant (2) |

Komputer (2) Drukarka (1) |

Ds. Wdrażania Innowacji i Modernizacji Wyrobów |

Inżynier Projektant (1) |

Komputer (1) Drukarka (1) |

D) Powiązanie procesów z otoczeniem

kanał 0-szczeblowy

kanał 1-szczebl.

kanał 2-szczebl.

kanał 3-szczebl.

2. Projekt procesów informacyjno-decyzyjnych

A)Identyfikacja i charakterystyka procesów funkcjonalnych.

Obszar marketingowy

Proces badania i wyboru rynków działania

Informacje wejściowe:

a) Źródła informacji wtórnej:

wewnętrzne

rachunki wyników przedsiębiorstw

bilanse

raporty ze sprzedaży

faktury

poprzednie sprawozdania z badań

zewnętrzne

roczniki statystyczne

gromadzenie sygnałów od innych firm konkurencyjnych ( wydatki, ceny , działania marketingowe )

ogólnodostępne publikacje ( zeszyty urzędu GUS )

katalogi firm i produktów ( panorama firm , katalogi z targów

wystaw )

śledzenie prasy fachowej i innych środków masowego przekazu

b) Źródła informacji pierwotne

ankiety - kwestionariusze wysyłane do potencjalnych klientów

Zadania szczegółowe:

Określenie problemów i celów badawczych

ilu klientów jest zainteresowanych współpracą z przedsiębiorstwem i na jakich warunkach

czy przedsiębiorstwo jest w stanie zapewnić sobie odpowiednią ilość materiałów

warunki tworzenia konkurencyjnej oferty firmy

analiza produktów firmy

w jaki sposób zapewnić sobie odpowiednią liczbę klientów

jaka jest najlepsza metoda promocji produktów firmy i jej samej

Opracowanie planu badań

Gromadzenie danych

Na tym etapie następuje selekcja uzyskanych (zdobytych ) informacji.

Opracowanie i analiza danych

sortowanie danych

zestawienia ( tabele, wykresy, modele)

obliczenia statystyczne

interpretacja wyników

Sprawozdanie

opracowanie pisemnego raportu dla kierownictwa

analiza i prezentacja informacji zdobytych w trakcie przeprowadzonych badań

Analiza możliwości rynkowych

analiza otoczenia marketingowego przedsiębiorstwa

analiza klientów i ich zachowań

analiza konkurencji

Wybór rynków działania

Badanie rynków docelowych

Komórka organizacyjna:

Powyższe zadania są realizowane przez specjalistę do spraw badań, który podlega Kierownikowi działu do spraw tworzenia marki. Informacje ze źródeł zewnętrznych są dostarczane przez firmy usługowe zajmujące się badaniem rynku.

Charakterystyka komórki:

Zatrudnienie - Specjalista ds. badań posiadający wykształcenie wyższe marketingowe oraz odbyte kursy z dziedziny psychologii i socjologii.

Majątek -wyposażenie biurowe, komputer i drukarkę.

Pozycjonowanie produktu i wybór strategii marketingowej

Informacje wejściowe:

informacje na temat rynku działania

charakterystyka jakościowa, cenowa produktów firmy

różnice w ofercie przedsiębiorstwa

charakterystyka klientów

oczekiwania klientów

charakterystyka konkurentów, ich słabych i silnych stron

Zadania szczegółowe:

identyfikacja najbardziej efektywnych różnic produktów firmy

wybór ilości różnic do promowania

wybór różnic, które będą promowane

sporządzanie tzw. mapy percepcji produktów

analiza dokonanych wyborów w aspekcie kosztów i zysków

tworzenie pomysłów odnośnie sposobu działań marketingowych

ocena szans rynkowych z punktu widzenia celów i zasobów przedsiębiorstwa

selekcja pomysłów

udoskonalanie i przekształcanie pomysłów w koncepcję produktu, którą można zbadać

testowanie koncepcji produktu poprzez badania marketingowe

analiza ekonomiczna strategii marketingowej

szacowanie wielkości sprzedaży

szacowanie kosztów i zysków

określenie momentu wejścia na rynek

wybór rynku penetracji marketingowej

określenie przyszłych klientów na rynku docelowym

opracowanie planu działania dla wprowadzenia produktu na rynek

określenie sposobu informowania klientów o produkcie

analiza akceptacji produktów przez klientów

określenie wpływu cech produktu na szybkość akceptacji

Zadania doraźne:

utrzymywanie lojalności nabywców (przypominanie o marce, informowanie o zmianach w produkcie, nagradzanie upominkiem przy zakupie całego zestawu),

poznawanie nabywców ( przy zakupie klient otrzymuje na własność firmowy długopis oraz kupon z prośbą o wypełnienie go; w ten sposób zdobywamy informacje o liczbie i charakterze nabywców oraz ich opinie o zestawie),

doprowadzenie klienta do stanu wyższej chęci zakupu,

przekazanie maksymalnie dużej ilości informacji o produkcie,

wywołanie u klienta reakcji poznawczych, uczuciowych, behawioralnych.

Zadania długofalowe:

maksymalizacja obrotów,

zwiększenie udziału w rynku z 10 do 15% (nakłanianie pośredników do prowadzenia sprzedaży naszych wyrobów),

utrzymanie i wzmocnienie marki produktu,

ciągłe zwiększanie stopnia znajomości produktu.

Komórka organizacyjna:

Powyższe zadania będą realizowane przez Zespół ds. strategii marketingowej. Zespół ten podlega Kierownikowi działu ds. tworzenia marki.

Charakterystyka komórki:

Zatrudnienie: komórkę tworzą trzej specjaliści ds. pozycjonowania produktu i strategii marketingowej o wykształceniu wyższym marketingowym

Majątek -wyposażenie biurowe i komputer dla każdego pracownika komórki oraz jedna drukarka dla pracowników komórki.

Procesy planowania i wykorzystania instrumentów marketingowych

Informacje wejściowe:

charakterystyka rynku docelowego

charakterystyka produktów i jego cykl życia

informacje o klientach

dane na temat konkurencji

informacje na temat strategii marketingowej

informacje na temat kosztów

relacje podaży i popytu

planowane zyski przedsiębiorstwa

koniunktura rynku

Planowanie i modyfikacja produktu

Zadania szczegółowe:

określenie cyklu życia produktu

określenie asortymentu oferowanych produktów

analiza linii produktów odnośnie wysokości sprzedaży i zysków

określenie profilu rynkowego linii produktów

decyzje odnośnie rozszerzenia linii produktów

określenie modernizacji linii

stworzenie, utrzymanie, ochrona i ulepszenie marki

wybór strategii nadania marki

wybór decyzji dotyczących opakowania i etykiety

planowanie i realizacja poprawy jakości produktów

kompleksowe podejście do problemu jakości na wszystkich etapach procesu produkcyjnego - projektowania, konstruowania, instalowania i serwisu

opracowania i wdrożenia systemu jakości zgodnego z normą ISO 9001

opracowanie dokumentacji systemu (procedury, instrukcje)

prowadzenie szkolenia kadry kierowniczej i pracowników bezpośrednio uczestniczących w pracach nad systemem ISO 9001

starania o otrzymanie znaku „Niebieski Anioł”, będącego europejską normą ekologicznej czystości produktu, świadczącą, że dany wyrób posiada jedynie do 50% dozwolonych przez normy Wspólnoty Europejskiej zanieczyszczeń

ubieganie się o certyfikat jakości

Komórka organizacyjna:

Zadania planowania i modernizacji produktu realizowane są przez specjalistę ds. marki, który podlega kierownikowi działu ds. tworzenia marki. Prace nad planowaniem i realizacją systemu jakości będą prowadzone wspólnie z działem produkcji, działem badań i rozwoju oraz działem technicznym.

Charakterystyka komórki:

Zatrudnienie: pracownik o wykształceniu wyższym technicznym, który powinien posiadać również przeszkolenie marketingowe

Majątek: na wyposażenie komórki wchodzi komputer

Planowanie i uelastycznianie cen

Zadania szczegółowe:

wybór celu strategii cenowej

ustalenie wielkości popytu

określenie wielkości czynników wpływających na wrażliwość cenową

oszacowanie elastyczności cenowej popytu

szacowanie kosztów

analiza kosztów, cen i ofert konkurencji

wybór metody ustalania cen

ustalanie cen metodą narzutu na koszty

metoda docelowego zysku

metoda postrzeganej wartości

ustalanie cen wg wartości

ustalanie ceny metodą naśladownictwa

wybór ceny końcowej

dostosowywanie cen do zmieniających się warunków rynkowych

określenie rabatów i upustów cenowych

ustalenie cen promocyjnych

zróżnicowanie cen względem:

segmentów rynku

form produktu

marki firmy

położenia geograficznego

czasu

sposób uelastyczniania cen:

inicjowanie obniżek lub podwyżek cen

badanie reakcji klientów na zmiany ceny

badanie reakcji konkurentów na zmiany ceny

zaproponowanie odpowiedzi firmy na decyzje konkurentów

Komórka organizacyjna:

Powyższe zadania wykonuje zespół ds. cen, który podlega kierownikowi działu ds. sprzedaży

Charakterystyka komórki:

Zatrudnienie: w skład zespołu wchodzą dwaj specjaliści ds. cenowych o wykształceniu wyższym marketingowym

Majątek: wyposażenie biurowe, dwa komputery

Proces planowania i kontroli dystrybucji

Zadania szczegółowe:

określenie kanału dystrybucji

Sprzedaż poprzez własną sieć handlową (sklepy firmowe)

Sprzedaż przez sklepy patronackie

Sprzedaż poprzez akwizytorów

określenie liczby szczebli w kanale:

producent ⇒ użytkownik

producent ⇒ detalista ⇒ użytkownik

producent ⇒ akwizytor ⇒ użytkownik

producent ⇒ akwizytor ⇒ detalista ⇒ użytkownik

projektowanie działu sprzedaży

struktura organizacyjna działu sprzedaży

wielkość działu sprzedaży

sposoby wynagradzania pracowników działu sprzedaży

rekrutacja i selekcja handlowców

szkolenie handlowców

nadzorowanie handlowców

określenie norm ilości kontaktów handlowych z klientami

opracowanie wzorców wizyt u potencjalnych klientów

sporządzenie planu wizyt

motywowanie handlowców

ocena skuteczności działania handlowców

ocena sprawozdań handlowych

formalna ocena rezultatów

porównywanie wyników handlowców

porównywanie sprzedaży w minionych okresach do sprzedaży bieżącej

ocena zadowolenia klient

ocena jakościowa handlowców

Komórka organizacyjna:

Realizacją powyższych zadań zajmuje się specjalista ds. dystrybucji oraz specjalista ds. obsługi klienta. Specjaliście ds. dystrybucji podlegają akwizytorzy. Komórka jest nadzorowana przez kierownika działu ds. sprzedaży.

Charakterystyka komórki:

Zatrudnienie: pracownicy danej komórki posiadają wykształcenie wyższe marketingowe. Natomiast akwizytorzy powinni posiadać wykształcenie przynajmniej średnie, prawo jazdy oraz przejść szkolenie dotyczące sprzedaży osobistej

Majątek: wyposażenie biurowe, dwa komputery, do dyspozycji akwizytorów są cztery samochody osobowe.

Proces planowania i realizacji działań promocyjnych

Zadania szczegółowe:

identyfikacja docelowego audytorium - są to potencjalni nabywcy wyrobów przedsiębiorstwa, bieżący użytkownicy,

określić cele procesu komunikacji :

osiągnięcie określonego poziomu świadomości wśród wydzielonego audytorium,

osiągnięcie określonego poziomu znajomości usług naszej firmy,

osiągnięcie określonego poziomu sympatii dla firmy i usług,

zmiana preferencji nabywców,

przekonanie docelowego audytorium, że dokonało właściwego wyboru,

przekonanie konsumentów o celowości zakupów,

projektowanie przekazu - poprzez zaprojektowanie treści przekazu, struktury i jego kształtu, oraz wybór źródła przekazu.

wybór najlepszych kanałów komunikacji

wprowadzenie nowych produktów na rynek,

pozyskanie nowych nabywców,

potrzymanie dotychczasowego poziomu sprzedaży w obecnych segmentach,

szybkie zwiększenie wysokości sprzedaży,

uzyskanie przewagi konkurencyjnej

ustalenie całkowitego budżetu promocji,

wybór najlepszej mieszanki promotion mix,

pomiar rezultatów promocji,

zarządzanie i koordynacja całościowym procesem komunikacji marketingowej

Komórka organizacyjna:

Działania promocyjne prowadzone są w dziale do spraw promocji. Dział ten podlega dyrektorowi ds. marketingu.

Charakterystyka komórki:

Zatrudnienie: dział powinien składać się z 3 pracowników z pozytywną motywacją do pracy, przeszkolonych w zakresie promocji, identyfikujących się z firmą i jej celami

Majątek: wyposażenie biurowe, komputer, drukarka

Obszar kadrowy

Proces gospodarowania kadrami

Dział personalny uczestniczy w wytyczaniu wizji firmy, współkształtuje jej politykę, nadzoruje wdrażanie programów kadrowych na wszystkich szczeblach zarządzania, kontroluje wdrażanie, ocenia, ewentualnie modyfikuje.

Proces gospodarowania kadrami w przedsiębiorstwie produkcyjno-handlowym Euromeble S.A. będzie obejmował trzy fazy:

1) fazę pozyskiwania kadry:

planowanie zatrudnienia,

rekrutacja i selekcja,

adaptacja,

fazę planowania awansów i rozwoju pracowników (szkolenia, przekwalifikowania i rotację personelu) oraz odejścia pracowników.

fazę utrzymania kadr (wynagradzanie i motywacja).

Główne zadania działu personalnego będą więc polegały na :

planowaniu zatrudnienia

rekrutacji pracowników

planowaniu indywidualnego rozwoju

pomocy w rozwoju i doskonaleniu - plan szkoleń

oceny pracowników

przygotowaniu awansów, rotacji personelu, przekwalifikowania

wynagradzaniu,

przygotowaniu kadry następców

przygotowaniu pracowników do odejścia z firmy

Proces pozyskiwania kadr

1.1. Planowanie zatrudnienia

Planowanie zatrudnienia ma na celu identyfikację przyszłych wymagań organizacyjnych w przedsiębiorstwie oraz przygotowanie działań mających wyeliminować różnice między stanem obecnym a pożądanym.

Procedura planowania zatrudnienia zawiera następujące etapy:

zbieranie i analizowanie danych w celu opracowania prognozy podaży i popytu personelu,

ustalenie celów i priorytetów zarządzania potencjałem ludzkim na podstawie celów strategicznych organizacji,

tworzenie i wdrażanie planów i programów działania w zakresie obsady, oceny, wynagrodzenia i rozwoju personelu,

planowanie kosztów i wydatków ponoszonych na ogłoszenia prasowe, honoraria konsultanta prasowego, czas pracy specjalistów ds. personalnych,

kontrola i ocena realizacji planów i programów.

1.2. Rekrutacja i selekcja

Procedura rekrutacji obejmuje:

określenie potrzeb personalnych tj. liczby potrzebnych pracowników, ich kwalifikacji oraz czas, w którym chcemy uzupełnić wakaty,

identyfikacja źródła pozyskania kandydatów,

przeprowadzenie akcji werbunkowej,

podjęcie decyzji o wyborze kandydatów,

przedstawienie ofert pracy,

negocjacje i podpisanie umów,

wprowadzenie nowych pracowników w ich obowiązki.

Procedura selekcji obejmuje:

przeprowadzenie selekcji dostarczonych elementów (podań i CV),

przeprowadzenie wstępnej rozmowy kwalifikacyjnej,

testów psychologicznych kandydatów,

sprawdzenie wiarygodności informacji podanych przez kandydatów,

sprawdzenie badań lekarskich kandydatów,

złożenie ofert pracy.

Procedura adaptacji obejmuje:

ułatwienie pracownikowi wejścia w środowisko firmy,

poinformowanie pracowników o jego przyjściu,

przygotowanie miejsca pracy, sprzętu, narzędzi,

objaśnienie ogólnych zasad funkcjonowania firmy,

określenie wymagań

wprowadzenie w obyczaje panujące w firmie,

ocenę funkcjonowania pracownika w przedsiębiorstwie.

2. Planowanie karier i rozwoju pracowników.

2.1.Kształcenie i rozwój.

Potrzeby szkoleniowe określane będą za pomocą procedur:

oceny efektywności - porównanie wyników pracy każdego pracownika z normami lub celami ustanowionymi dla danego stanowiska,

analizy wymagań stanowiska - pracownicy nie mający niezbędnej wiedzy lub umiejętności są kandydatami do szkoleń.

przeglądu zasobów ludzkich - opisanie przez kierowników i pracowników problemów, z którymi się stykają w swojej pracy oraz propozycje działań mających je rozwiązać.

Procedura kształcenia i rozwoju personelu składa się z następujących etapów:

ustalenie potrzeb indywidualnych i organizacyjnych,

podjęcie decyzji o formie, metodach i poziomie kształcenia,

ocena efektywności programu kształcenia.

W firmie Euromeble S.A. szkolenia będą dotyczyć:

wdrażania nowych technologii,

przesunięć pracowników w ramach reorganizacji produkcji,

modernizacji wyposażenia,

przeniesień pracowników do innych działów, gdzie ich kompetencje po ewentualnym doszkoleniu będą lepiej wykorzystane.

Po zakończeniu procesu kształcenia odbywa się ocena:

uczestnicy odpowiadają na pytania dotyczące przydatności, wypełniają ankiety,

przełożeni uczestników obserwują i oceniają praktyczne skutki kursu, dokonywana jest analiza porównawcza wyników przed i po,

analiza ze względu na efektywność organizacji, analiza kosztów i korzyści .

2.2. Ocena personelu.

Procedura oceny realizowana jest w następujących etapach:

ustalenie standardów, wyników, określenie jakie efekty są uznawane za istotne, co charakteryzuje wyniki dobre, a co przeciętne i złe,

wybór metody oceny

szkolenie oceniających,

przeprowadzenie oceny,

omówienie wyników oceny z oceniającymi pracownikami,

wyciąganie praktycznych konsekwencji wobec pracowników, zgodnie z przyjętymi ustaleniami,

wyciąganie wniosków na przyszłość.

2.3. Planowanie karier.

Procedurę planowania karier charakteryzują następujące etapy:

ustalenie potrzeb i motywacji pracownika, i wczesne zaplanowanie jego ścieżki kariery zgodnie z potrzebami przedsiębiorstwa,

poznanie jego umiejętności, preferencji, zainteresowań i ambicji,

opracowanie wspólnie ze specjalistą schematu swojej kariery przez pracownika,

kierowanie pracownika na odpowiednie kursy.

2.4. Wyjście pracownika z organizacji

Procedura rozwiązywania umowy o pracę będzie składać się:

przekazanie do działu kadr informacji o chęci odejścia z przedsiębiorstwa przez pracownika, bądź zwolnienia go przez firmę,

rozpatrzenie petycji przez dział personalny,

przekazanie jej do akceptacji dyrektora.

Rozwiązanie umowy o pracę może wystąpić, gdy:

pracownik osiągnie wiek emerytalny,

zwolnienie następuje na prośbę pracownika,

wygaśnie umowa o pracę,

choroba pracownika,

zwolnienie dyscyplinarne.

3. Proces utrzymywania kadr

3.1. System wynagrodzeń

1. Dla pracowników zatrudnionych na stanowiskach nierobotniczych:

wynagrodzenie zasadnicze miesięczne ustalane w oparciu o taryfikator kwalifikacyjny i zakładową tabelę płac łącznie z premią,

wynagrodzenie zryczałtowane.

Każdy pracownik znajduje się w pewnej grupie zaszeregowania i od tej grupy zależy jego płaca. Rola przedsiębiorstwa powinna się sprowadzać do przyporządkowania stanowisk pracy do odpowiedniej stawki tabeli płac. Właściwemu zróżnicowaniu płac służyć mogą okresowe oceny pracowników, które w przedsiębiorstwie są stosowane.

2. Dla pracowników zatrudnionych na stanowiskach robotniczych:

wynagrodzenie zasadnicze obliczone według godzinowych stawek płac łącznie z premią.

Do pozostałych składników wynagrodzeń zaliczamy dopłaty za:

godziny świąteczne,

godziny nadliczbowe 50%/100%,

dodatek szkodliwy,

dodatek za przestoje,

dodatek funkcyjny,

dodatek za staż pracy,

nagrody jubileuszowe,

inne wynagrodzenia i premie.

3.2. Świadczenia na rzecz pracowników.

Przedsiębiorstwo prowadząc politykę personalną, stara się również zaspokajać potrzeby socjalno-bytowe pracowników i ich rodzin. Fundusz świadczeń socjalnych tworzony jest z corocznego odpisu podstawowego, naliczanego w stosunku do przeciętnej liczby zatrudnionych.

Osobami uprawnionymi do korzystania z pomocy finansowej funduszu są:

pracownicy spółki i ich rodziny,

pracownicy spółki na urlopach wychowawczych,

emeryci i renciści,

członkowie rodzin po zmarłych pracownikach - jeżeli byli na ich utrzymaniu.

Środki funduszu świadczeń socjalnych przeznaczone są na:

1) Wypoczynek dzieci i młodzieży w formie kolonii, obozów i zimowisk.

Zasady odpłatności określa tabela odpłatności za kolonie letnie :

a) dofinansowanie do wypoczynku na obozach i zimowiskach nie może przekraczać 50% ich kosztu,

b) dofinansowanie może zostać przyznane nie częściej niż 1 raz w roku.

2) Wypoczynek urlopowy (tzw. wczasy turystyczne).

Zasady dofinansowania z funduszu określa tabela odpłatności za wczasy turystyczne :

a) dofinansowanie nie może być przyznane częściej niż 1 raz na 2 lata,

b) warunkiem uzyskania dofinansowania jest przedłożenie karty urlopowej gwarantującej częstość urlopu,

c) czas trwania wypoczynku, za który należy się dofinansowanie wynosi 10 do 14 dni.

3) Wczasy pracownicze.

Zasady dofinansowania do wczasów pracowniczych określa tabela odpłatności .

Dofinansowanie może być przyznane nie częściej niż 1 raz na 2 lata.

4) Pomoc rzeczowa i finansowa:

a) przeznaczona dla osób w trudnej sytuacji życiowej,

b) w przypadku udokumentowania szczególnie trudnej sytuacji rodzinnej może być przyznana zapomoga pieniężna.

5) Pożyczki remontowe - z przeznaczeniem na zakładanie instalacji gazowej, malowanie, itp.

Komórka organizacyjna :

Powyższe zadania realizowane będą w Dziale Kadrowym, w którym to zatrudnione zostaną trzy osoby. Jedna na stanowisku kierownika personalnego, druga zajmie się rekrutacją i adaptacją pracowników do pracy, a trzecia - sprawami socjalnymi oraz szkoleniem.

Majątek:

2 komputery PC,

oprogramowanie (m.in. bazy danych),

3 biurka,

3 fotele,

szafa na segregatory,

szafa,

wieszak,

2 krzesła,

Obszar rozwoju i inwestycji.

1. Informacje wejściowe :

struktura rodzajowo-ilościowa wyposażenia

aktualna dokumentacja technologiczna

informacja o nowoczesnych technologiach wprowadzanych na rynek

informacja o dostępnych środkach budżetowych

informacja o kosztach wprowadzenia nowej technologii w przedsiębiorstwie.

2. Zadania szczegółowe :

określenie potrzeb i celów wprowadzenia nowej technologii,

przegląd i analiza wstępna istniejących nowych technologii,

określenie kosztów wprowadzenia nowej technologii,

określenie korzyści wynikających z zastosowania nowej technologii,

analiza kosztów i efektywności wprowadzenia nowej technologii,

wybór optymalnego wariantu,

określenie sposobu wprowadzenia nowej technologii,

wybór zewnętrznego wykonawcy,

zatwierdzenie wyboru przez kierownictwo,

wdrożenie nowej technologii,

ocena rzeczywistych efektów wynikających z zastosowania nowej technologii.

3. Komórka organizacyjna :

Powyższe zadania szczegółowe będą realizowane przez Zespół ds. wdrażania nowych technologii. Komórka ta będzie tworzona w momencie wystąpienia potrzeby wdrożenia nowej technologii w przedsiębiorstwie. Rola tej komórki sprowadzać się będzie głównie do analizy i wyboru odpowiedniego wykonawcy oraz nadzoru nad wykonaniem całości prac wdrożeniowych. Zadania wykonawcze będą realizowane przez wybranych kontrahentów zewnętrznych. Nadzór nad całym zespołem będzie sprawował Kierownik Działu Technicznego (lub ewent. Główny Technolog).

4. Charakterystyka komórki :

Zatrudnienie: zespół składa się dwóch projektantów o wykształceniu wyższym ekonomicznym powoływanych w momencie wdrożenia nowej technologii

Obszar ekonomiki i finansów.

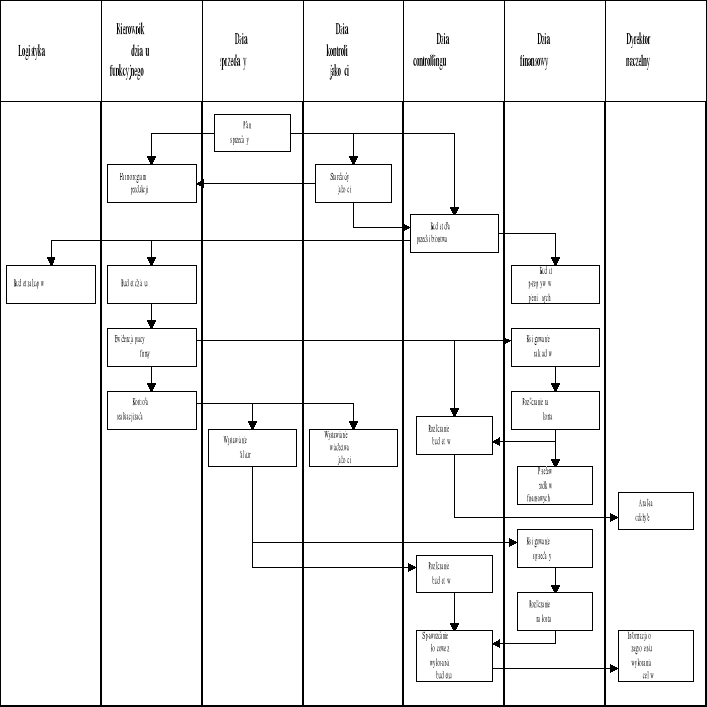

Procesy w zakresie controllingu:

Informacje wejściowe:

informacje o planach sprzedaży

informacje o cenach w branży

informacje odnośnie przyszłych inwestycji i ich kosztów

zapotrzebowanie na pracowników

informacje o możliwościach produkcyjnych i posiadanych rezerwach

informacje o planach produkcyjnych

zapotrzebowanie na materiały, maszyny i urządzenia

informacje o nowych technologiach, produktach i usługach

informacje o wielkości i rodzaju zamówień

informacje o stanie realizacji zadań

informacje o stanie zamówień

informacje o kosztach i nakładach

listy płac

informacje z ZUS, Urzędu Skarbowego i banku

Zadania szczegółowe:

kalkulacja kosztów:

określenie sposobu podziału kosztów na zmienne i stałe

podział kosztów stałych na szczególne i ogólne

określanie sposobu pokrywania kosztów stałych

ewidencja dochodowości grup produktów, obszarów sprzedaży

ustalenie marz pokrycia na poziomie I, II

ustalenie wyniku ekonomicznego przedsiębiorstwa w skali miesięcznej i narastająco

sporządzenie rachunku decyzyjnego (udziela informacji, co należy czynić, aby poprawić zysk), ocena priorytetów w asortymencie (powstanie rankingu produktów)

sporządzenie rachunku odpowiedzialnościowego (który produkt lub grupa produktów i w jakim stopniu przyczynił się do zysku przedsiębiorstwa), ocena strategii, jak na przykład ocena działań reklamujących dany produkt

analiza ekonomiczna:

zestawienie rachunku wyników

zestawienie bilansowe

zestawienie przepływów pieniężnych

dokumentacja dodatkowa dołączona do powyższych dokumentów

ocena działalności przedsiębiorstwa na podstawie analizy sprawozdań finansowych

Proponowane wzorce sprawozdań finansowych:

Wzór zestawienia bilansowego

Lp. |

AKTYWA |

Lp. |

PASYWA |

A |

Majątek trwały |

A |

Kapitał (fundusz) własny |

I |

Wartości niematerialne i prawne |

I |

Kapitał (fundusz) podstawowy |

|

|

II |

Należne lecz nie wniesione wkłady na poczet kapitału podstawowego (wielkość ujemna) |

|

|

III |

Kapitał (fundusz) zapasowy |

|

|

|

|

|

|

|

|

|

|

|

|

II |

Rzeczowy majątek trwały |

|

|

|

|

IV |

Kapitał (fundusz) rezerwowy z aktualizacji wyceny |

|

|

V |

Pozostałe kapitały (fundusze) rezerwowe |

|

|

VI |

Niepodzielony wynik finansowy z lat ubiegłych |

|

|

|

|

|

|

|

|

|

|

VII |

Wynik finansowy netto roku obrotowego |

|

|

|

|

III |

Finansowy majątek trwały |

|

|

|

|

|

|

|

|

B |

Rezerwy |

|

|

|

|

|

|

|

|

IV |

Należności długoterminowe |

C |

Zobowiązania długoterminowe |

B |

Majątek obrotowy |

|

|

I |

Zapasy |

|

|

|

|

|

|

|

|

D |

Zobowiązania krótkoterminowe i fundusze specjalne |

|

|

I |

Zobowiązania krótkoterminowe |

|

|

|

|

|

|

|

|

II |

Należności i roszczenia |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

III |

Papiery wartościowe przeznaczone do obrotu |

|

|

|

|

II |

Fundusze specjalne |

|

|

E |

Rozliczenia międzyokresowe i przychody przyszłych okresów |

IV |

Środki pieniężne |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

C |

Rozliczenia międzyokresowe |

|

|

|

|

|

|

|

|

|

|

|

Suma aktywów |

= |

Suma pasywów |

Wzór krótkoterminowego rachunku wyników

Lp. |

Wyszczególnienie |

I |

Przychody ze sprzedaży brutto |

II |

Zmniejszenie przychodów |

III |

Przychody ze sprzedaży netto |

IV |

Koszty operacyjne zmienne (1+2+3+4+5+6+7+8) |

Materiały produkcyjne |

|

Płace bezpośrednio produkcyjne |

|

Energia |

|

Transport |

|

Opakowania |

|

Prowizje |

|

Usługi obce |

|

Zmiana stanu zapasów |

|

V |

Marża pokrycia I (III-IV) |

VI |

Szczególne koszty stałe (1+2+3) |

Marketing i zbyt |

|

Produkcja |

|

Gospodarka materiałowa |

|

VII |

Marża pokrycia II (V-VI) |

VIII |

Ogólne koszty stałe (1+2+3+4+5) |

Dyrekcja przedsiębiorstwa |

|

Finanse i rachunkowość |

|

Dział personalny |

|

Controlling |

|

Administracja ogólna |

|

IX |

Zysk / Strata z działalności operacyjnej przedsiębiorstwa (VII-VIII) |

X |

Przychody z pozostałej działalności operacyjnej (1+2+3) |

Przychody ze sprzedaży składników majątku trwałego |

|

Dotacje |

|

Pozostałe przychody operacyjne |

|

XI |

Pozostałe koszty operacyjne (1+2) |

Wartość sprzedanych składników majątku trwałego |

|

Pozostałe koszty operacyjne |

|

XII |

Zysk / Strata na działalności operacyjnej (IX+X-XI) |

XIII |

Przychody finansowe (1+2+3) |

Dywidendy z tytułu udziałów |

|

Odsetki uzyskane |

|

Pozostałe |

|

XIV |

Koszty finansowe (1+2+3) |

Odpisy aktualizujące wartość majątku trwałego |

|

Odsetki do zapłacenia |

|

Pozostałe |

|

XV |

Zysk / Strata brutto na działalności gospodarczej (XII+XIII-XIV) |

XVI |

Zyski nadzwyczajne |

XVII |

Straty nadzwyczajne |

XVIII |

Zysk / Strata brutto (XV+XVI-XVII) |

XIX |

Obowiązkowe obciążenia wyniku finansowego (1+2) |

Podatek dochodowy od osób prawnych |

|

Inne obowiązkowe obciążenia |

|

XX |

Zysk / Strata netto (XVIII-XIX) |

Wzór zestawienia rachunku przepływów finansowych według metody pośredniej

Lp. |

Wyszczególnienie |

A |

Działalność operacyjna |

|

I. Zysk operacyjny |

|

II. Amortyzacja |

|

III. Zmiany w aktywach bieżących netto (1+2+3+4) |

|

1. Zmiana stanu zapasów materiałowych, produktów i towarów |

|

2. Zmiana stanu należności |

|

3. Zmiana stanu rozliczeń międzyokresowych |

|

4. Zmiana stanu rezerw |

|

5. Zmiana stanu zobowiązań i funduszy specjalnych |

|

IV. Podatek dochodowy zapłacony i inne zmniejszenia zysku |

|

V. Saldo strat i zysków nadzwyczajnych |

|

VI. Przepływy pieniężne z działalności operacyjnej (I+II-III+IV+V) (Cash flow) |

B |

Działalność inwestycyjna |

|

I. Wpływy (1+2+3) |

|

1. Sprzedaż ziemi |

|

2. Sprzedaż rzeczowych składników majątku trwałego |

|

3. Sprzedaż innych składników majątku trwałego |

|

II. Wydatki inwestycyjne (1+2+3+4) |

|

1. Zakup ziemi |

|

2. Zakup maszyn i urządzeń |

|

3. Wydatki na roboty budowlano - montażowe |

|

4. Nabycie innych składników majątku trwałego |

|

III. Przepływy pieniężne (Cash flow) w działalności inwestycyjnej (I-II) |

C |

Działalność finansowa |

|

I. Wpływy (1+2+3+4+5+6) |

|

1. Emisja akcji lub podwyższenie kapitału udziałowego |

|

2. Emisja obligacji |

|

3. Zaciągnięte kredyty i pożyczki |

|

4. Odsetki od pożyczek i lokat |

|

5. Dywidendy z tytułu udziału w obcych podmiotach |

|

6. Dodatnie różnice kursowe |

|

II. Wydatki (1+2+3+4) |

|

1. Spłata kredytów i pożyczek |

|

2. Odsetki od kredytów i pożyczek |

|

3. Ujemne różnice kursowe |

|

4. Wypłaty z zysku |

|

III. Przepływy pieniężne (Cash flow) z działalności finansowej (I-II) |

D |

Przepływy pieniężne (Cash flow) ogółem (A+B+C) |

E |

Środki pieniężne na początek okresu |

F |

Środki pieniężne na koniec okresu (D+E) |

analiza wskaźnikowa:

określaniu udziału poszczególnych składników majątku, składników kapitału i rachunku wyników w ogólnej kwocie aktywów, pasywów lub przychodów ze sprzedaży

analiza kształtowania się wskaźników w czasie

przedstawienie następujących wskaźników:

rentowności

płynności

aktywności gospodarczej

Nazwa wskaźnika |

Formuła wskaźnika |

Znaczenie wskaźnika |

Wskaźniki rentowności |

||

Rentowność obrotu mierzona zyskiem brutto |

zysk brutto ze sprzedaży / sprzedaż netto |

Jaka część sprzedaży przeznaczona jest na sfinansowanie działalności spółki |

Rentowność obrotu mierzona zyskiem z działalności gospodarczej |

zysk z działalności gospodarczej/ sprzedaż netto |

Jaka część sprzedaży zostaje po sfinansowaniu kosztów działalności spółki oraz po odpisach amortyzacyjnych |

Rentowność obrotu mierzona zyskiem netto |

zysk netto / sprzedaż netto |

Jaka część wpływów ze sprzedaży jest dostępna dla akcjonariuszy |

Rentowność aktywów ROA |

zysk netto / aktywa średnie |

Jak aktywa generują zyski, czyli jak spółka wykorzystuje posiadane przez siebie środki do generowania zysków |

Rentowność kapitałów własnych ROE |

zysk netto / średnie kapitały własne |

Jakie zyski generują kapitały własne |

Wskaźniki płynności |

||

Bieżącej płynności |

majątek obrotowy / zobowiązania bieżące |

W jakim stopniu zobowiązania krótkoterminowe pokryte są majątkiem obrotowym, czyli aktywami o najwyższym stopniu płynności |

Szybkiej płynności |

(majątek obrotowy - zapasy)/ zobowiązania krótkoterminowe |

W jaki sposób zobowiązania krótkoterminowe pokryte są majątkiem obrotowym skorygowanym o zapasy, czyli aktywami o jeszcze wyższym stopniu płynności |

Wskaźniki aktywności gospodarczej |

||

Rotacji zapasów (w dniach) |

(zapasy średnie / koszty operacyjne) * 360 |

Co ile dni zmieniają się zapasy w przedsiębiorstwie |

Rotacji należności (w dniach) |

(należności średnie / sprzedaż netto) * 360 |

Co ile dni spółka odzyskuje swoje należności |

Rotacji zobowiązań (w dniach) |

(zobowiązania krótkoterminowe średnie / koszty zakupów kredytowych) * 360 |

Co ile dni spółka reguluje swoje zobowiązania |

analiza wąskich gardeł:

wykrywanie miejsc w przedsiębiorstwie, które w sposób znaczący wpływają na wielkość kosztów firmy

opracowanie sposobów rozwiązywania wynikających z tego problemów

ustalenie hierarchii usuwania wąskich gardeł

opracowanie alternatywnych sposobów ich wyeliminowania

kontrola i redukcja kosztów:

zaplanowanie wielkości kosztów na podstawie analizy z okresów poprzednich

określenie planu sprzedaży w oparciu o badania elastyczności popytu, spodziewanych zmian cen i posiadanych zdolności wytwórczych, przy uwzględnieniu znanych ograniczeń

opracowanie na tej podstawie planu produkcji

opracowanie planu kosztów i dochodów

opracowanie planu zaopatrzenia oraz planów zatrudnienia i płac

określenie planów finansowania wcześniej przedstawionych planów

określenie sposobu kontroli kosztów działalności przedsiębiorstwa

opracowanie preliminarzy kosztów:

ustalenie zasięgu (wyodrębnienie organizacyjne, teren, środki trwałe i ich moce, załoga) ośrodków odpowiedzialności i mierników ich działalności

podział kosztów na zależne i niezależne od danego ośrodka odpowiedzialności

przygotowanie szczegółowego wykazu kosztów z uwzględnieniem ich zmienności; sprecyzowanie okresu, na który ma być opracowany preliminarz

wprowadzenie norm jakościowych i ilościowych

opracowanie rachunku kosztów według miejsc ich powstawania

określenie komórki odpowiedzialnej za kontrolę kosztów

zaproponowanie sposobów minimalizacji kosztów

ocena efektywności projektów inwestycyjnych:

projekt zapotrzebowania ilościowego i jakościowego na elementy majątku trwałego w porozumieniu z komórką planującą techniczne wykonanie projektu

określenie nakładów na majątek trwały

określenie zapotrzebowanie na elementy majątku obrotowego

określenie kapitału finansującego poszczególne elementy majątku obrotowego na podstawie ilorazu kosztów przewidzianych na ten składnik oraz jego cyklu obrotowego

opracowanie nakładów eksploatacyjnych

ocena skutków ekonomiczno - finansowych przedsięwzięcia inwestycyjnego poprzez sporządzenie dokumentów o charakterze prognostycznym:

Rachunek zysków i strat

Rachunek przepływów gotówkowych

Bilans

ocena efektywności projektu inwestycyjnego na podstawie następujących kryteriów:

prostych

- Okres zwrotu

Okres zwrotu wyznacza po jakim okresie zwrócą się poniesione nakłady

- Prosta stopa zwrotu

Stopa zwrotu informuje o tym, jaka część wyłożonego kapitału zwrócona zostanie średnio w roku przez zysk netto, lub ile jednostek pieniężnych zysku netto może spodziewać się inwestor średnio w roku, od jednej jednostki zaangażowanego kapitału.

- Próg rentowności - wyznacza on wielkość sprzedaży umożliwiającą pokrycie kosztów całkowitych. Otrzymaną wielkość BEP porównuje się z przewidywanym przychodem z sprzedaży netto (bez podatku VAT) oszacowanym w oparciu o możliwości produkcyjne przedsięwzięcia inwestycyjnego lub możliwa wielkość sprzedaży.

Dyskontowych:

Wartość zaktualizowaną netto (NPV) - jest sumą zdyskontowanych różnic między wpływami a wydatkami pieniężnymi przez cały okres istnienia obiektu przy określonym poziomi stopy dyskontowej. NPV jest to korzyść jaką może przynieść przedsiębiorcy realizacja projektu. Korzyść ta jest nadwyżką przychodów nad kosztami inwestycyjnymi i operacyjnymi.

Wewnętrzna stopa zwrotu (IRR) jest stopą dyskontową, przy której NPV osiąga wartość zerową. Znalezienie wartości IRR możliwe jest jedynie metodą kolejnych przybliżeń.

budżetowanie:

określenie sposobu budżetowania i okresu budżetowania

określenie osób odpowiedzialnych za sporządzanie budżetów

opracowanie standardów opracowywania budżetów:

analiza warunków ograniczających

określenie czynników determinujących podstawowe dane planistyczne dotyczące danego okresu: zdolności produkcyjne, planowany popyt.

sporządzenie wstępnych budżetów sprzedaży

korygowanie wstępnych budżetów o dane sporządzone w dziale marketingu

opracowanie budżety sprzedaży

sporządzanie preliminarzy budżetowych w porozumieniu z określonymi komórkami od najniższego szczebla

wprowadzanie korekt w budżetach niższego szczebla przez kierowników szczebla wyższego

Komórka organizacyjna:

Zadanie z zakresu controllingu realizowane będą przez następujące zespoły podległe kierownikowi działu ds. controllingu:

ds. analiz finansowych i kalkulacji kosztów - zadania kalkulacji kosztów i analiz finansowych przedsiębiorstwa

ds. budżetowanie i kontroli kosztów - zadania analizy wąskich gardeł, kontroli i redukcji kosztów oraz budżetowania

ds. działań inwestycyjnych - zadania w zakresie opracowania planów inwestycyjnych i ich oceny

Charakterystyka komórki:

Zatrudnienie:

zespół ds. analiz finansowych i kalkulacji kosztów składa się z dwóch specjalistów w tym zakresie z wykształceniem wyższym ekonomicznym

zespół ds. budżetowanie i kontroli kosztów składa się z dwóch specjalistów w tym zakresie z wykształceniem wyższym ekonomicznym

zespół ds. działań inwestycyjnych składa się z jednego specjalisty w zakresie oceny efektywności inwestycji z wykształceniem wyższym ekonomicznym oraz jednego specjalisty z zakresu projektowania technicznego z wykształceniem wyższym technicznym

Majątek: każdy pracownik komórek posiada: wyposażenie biurowe, komputer, a na stanie całej komórki są dwie drukarki

Procesy w zakresie księgowości

Informacje wejściowe:

koszty działalności przedsiębiorstwa

wpływy przedsiębiorstwa

Zadania szczegółowe:

rozliczanie produkcji:

ewidencjonowanie kosztów materiałów do produkcji ze względu na rodzaj kosztów i miejsce powstania

ewidencjonowanie kosztów pracowników bezpośrednio produkcyjnych

ewidencjonowanie kosztów stałych ze względu na rodzaj i miejsce powstania

ewidencjonowanie przychodów ze sprzedaży z podziałem na wyrobu

ewidencjonowanie wszystkich zmian na kontach

sporządzanie sprawozdań finansowych: bilans rachunek wyników i rachunek przepływów pieniężnych

rozliczanie pracowników:

ustalanie rezultatów pracy pracowników na podstawie dokumentów źródłowych:

karty zarobkowe

karty zleceniowe

karty robocze

ustalanie łącznej wysokości płac oraz poszczególnych składników wynagrodzeń w postaci:

kart wynagrodzeń

list płac

rozdzielników płac

Komórka organizacyjna:

Zadania w zakresie księgowości realizowane są w dziale księgowości pod kierunkiem kierownika tego działu przez Głównego Księgowego oraz zespół księgowych podległych Głównemu Księgowemu.

Charakterystyka komórki:

Zatrudnienie:

Główny Księgowy z wykształceniem wyższym i kwalifikacjach pozwalających na samodzielne prowadzenie księgowości

trzy księgowe z wykształceniem przynajmniej średnim i kwalifikacjach księgowych pierwszego lub drugiego stopnia

Majątek: wyposażenie biurowe, komputer dla każdego pracownika komórki oraz drukarka

Procesy w zakresie polityki finansowej

Informacje wejściowe:

dane na temat wielkości kapitału obrotowego

struktura kapitału obrotowego na podstawie bilansu

cykle obrotu kapitału obrotowego

rotacja kapitału

dane o produktach i ich pozycji rynkowej

sytuacja rynkowa przedsiębiorstwa

strategia cenowa i dystrybucyjna firmy

Zadania szczegółowe:

zarządzanie kapitałem obrotowym:

określenie zaangażowania majątku firmy w działalność bieżącą

określenie źródeł finansowania majątku firmy

ocen wielkości i struktury majątku obrotowego oraz zobowiązań krótkoterminowych

określenie warunków regulowania należności i zobowiązań

określenie modelu optymalizującego te relacje

zapewnienie utrzymanie stałej płynności finansowej

optymalizacja wielkości i struktury aktywów bieżących z punktu widzenia minimalizacji kosztów utrzymania tych aktywów

kształtowanie struktury źródeł finansowania tych aktywów sprzyjającej minimalizacji kosztów ich finansowania

polityka kredytowa przedsiębiorstw wobec odbiorców:

minimalizacja okresu płatności odbiorców

ustalanie wspólnie z działem marketingowym polityki cenowej i dystrybucyjnej przedsiębiorstwa

wprowadzenie zasad sprzedaży

ustalenie kosztu kredytowania

zabezpieczenie przedsiębiorstwa przed ryzykiem niewypłacalności

modyfikacje polityki cenowej przedsiębiorstwa do zmieniających się warunków rynkowych

nadzór nad terminowym wpływaniem należności do odbiorców

terminowe regulowanie zobowiązań

formułowanie cen:

określenie formuły cenowej w oparciu o koszty

analiza skuteczności tej formuły w warunkach gospodarki rynkowej

ciągła kontrola cen na rynku i dostosowywanie swoich cen do sytuacji rynkowej

Komórka organizacyjna:

Zespół ds. zarządzanie kapitałem obrotowym realizował będzie zadania dotyczące obrotu kapitałem pracującym. Zespół ds. polityki kredytowej wobec odbiorców wykonywał będzie zadania odnośnie polityki kredytowej. Specjalista ds. formułowania cen realizował będzie zadanie dotyczące polityki cenowej przedsiębiorstwa. Zespoły te będą nadzorowane kierownika działu ds. polityki finansowej.

Charakterystyka komórki:

Zatrudnienie:

zespół ds. zarządzanie kapitałem obrotowym składa się z dwóch pracowników z wykształceniem wyższym ekonomicznym

zespół ds. polityki kredytowej to dwaj pracownice z wykształceniem wyższym ekonomicznym

specjalista ds. formułowania cen o wykształceniu wyższym ekonomicznym i marketingowym

Majątek: wyposażenie biurowe, komputer dla każdego pracownika. Drukarka dla każdego zespołu.

3. Projekt struktury informacyjno - decyzyjnej.

A) Schemat przepływu informacji.

Wyszczególnienie działów

|

Otoczenie zewnętrzne |

Zarząd |

Dział marketingowy |

Dział kadrowy |

Dział techniczny |

Dział ekonomiczno - finansowy |

Dział produkcji

|

Dział zaopatrzenia i gospodarki materiałowej |

Dział badań i rozwoju |

Otoczenie zewnętrzne

|

|

1 |

2 |

3 |

4 |

5 |

- |

6 |

7 |

Zarząd

|

- |

|

8 |

9 |

10 |

11 |

12 |

- |

13 |

Dział marketingowy

|

14 |

15 |

|

16 |

- |

17 |

18 |

- |

19 |

Dział kadrowy

|

20 |

21 |

- |

|

- |

22 |

- |

- |

- |

Dział techniczny

|

23 |

24 |

25 |

26 |

|

27 |

28 |

- |

29 |

Dział ekonomiczno - finansowy |

30 |

31 |

32 |

33 |

34 |

|

35 |

36 |

37 |

Dział produkcji

|

- |

38 |

39 |

40 |

41 |

42 |

|

43 |

44 |

Dział zaopatrzenia i gospodarki materiałowej |

45 |

46 |

- |

47 |

- |

48 |

49 |

|

- |

Dział badań i rozwoju

|

50 |

51 |

52 |

53 |

54 |

55 |

56 |

- |

|

informacje z otoczenia zewnętrznego do zarządu:

polityka państwa

polityka banków

uwarunkowania prawne

pozycja firmy na rynku

informacje giełdowe

informacje z otoczenia zewnętrznego do działu marketingu:

informacje o branży

cenach produktów konkurencyjnych

charakterystyka możliwych rynków działania

informacje z wyspecjalizowanych firm badających rynek

informacje na temat rynku działania

różnice w ofercie przedsiębiorstwa

charakterystyka klientów

oczekiwania klientów

charakterystyka konkurentów, ich słabych i silnych stron

charakterystyka rynku docelowego

informacje na temat strategii marketingowej

relacje podaży i popytu

koniunktura rynku

informacje z otoczenia zewnętrznego do działu kadrowego:

zasoby lokalnego rynku pracy

stopa bezrobocia

informacje od potencjalnych pracowników

informacje z Rejonowego Urzędu Pracy

informacje otoczenia zewnętrznego do działu technicznego:

informacje o nowoczesnych technologiach wprowadzanych na rynek

informacje o oczekiwaniach klientów

informacje patentowe

informacje o nowych produktach i materiałach

informacje z otoczenia zewnętrznego do działu ekonomiczno - finansowego:

informacje o cenach w branży

informacje z ZUS-u, banku i Urzędu Skarbowego

informacje o nowych technologiach, produktach i usługach

informacje o kosztach materiałów, maszyn i urządzeń

informacje o sprzedaży kredytowej

dane o produktach i ich pozycji rynkowej

sytuacja rynkowa przedsiębiorstwa

upomnienia od dostawców dotyczące nieterminowych zobowiązań

informacje z otoczenia zewnętrznego do działu zaopatrzenia i gospodarki materiałowej:

informacje o potencjalnych dostawcach

informacje o cenach materiałów, surowców i półfabrykatów

informacje o terminach dostaw

informacje z otoczenia do działu badań i rozwoju:

kierunki rozwoju technologii

nowe rozwiązania w produkcji

zapotrzebowania na nowocześniejsze wyroby

przyszłe trendy na rynku

informacje z zarządu do działu marketingu:

polecenia dotyczące badań rynkowych

polecenia dotyczące wyboru strategii marketingowej

zatwierdzenie strategii

polecenia raportu o sprzedaży

polecenia dotyczące budowy i realizacji kampanii promocyjnej i reklamowej

informacje o budżecie przeznaczonym na kampanię

informacje z zarządu do działu kadrowego:

wytyczne odnośnie awansów i szkoleń

wytyczne odnośnie naboru

wytyczne odnośnie przesunięć

wytyczne odnośnie systemu płac, premii, nagród

informacje z zarządu do działu technicznego:

budżet na rozwój i wdrożenie nowych technologii

polecenie opracowania nowych technologii

informacje o planowanych kierunkach rozwoju

informacje z zarządu do działu ekonomiczno -finansowego:

założenia odnośnie celów strategicznych przedsiębiorstwa

polecenia dotyczące sporządzenia sprawozdań finansowych i ich analiz

polecenia dotyczące kierunków budżetowania

polecenia dotyczące sposobu rozdysponowania nadwyżek finansowych

polecenia dotyczące kontroli najmniej efektywnych działów w firmie i poprawy ich funkcjonowania

informacje z zarządu do działu produkcji:

polecenia dotyczące planu produkcji

polecenia dotyczące wprowadzenia nowych technologii

informacje z zarządu do działu badań i rozwoju:

wytyczne dotyczące kierunków działania i rozwoju zgodnie ze strategią

informacje z działu marketingu do otoczenia:

działania promocyjne (reklama, targi i wystawy, public relations)

informacje o usługach i produkcie

informacje o cenie

informacje o zasadach dystrybucji

informacje o punktach sprzedaży

informacje a działu marketingowego do zarządu:

sprawozdania z przeprowadzonych badań

informacje o pozycji przedsiębiorstwa na rynku

informacje o branży

informacje o działaniach konkurencji

informacje o przyjętych, realizowanych i zakończonych zamówieniach

informacje o wielkości sprzedaży

informacje z działu marketingu do kadr:

zapotrzebowanie na nowych pracowników

informacje z działu marketingu do działu ekonomiczno - finansowego:

plan sprzedaży

zestawienie poniesionych kosztów i nakładów

zapotrzebowanie na środki pieniężne

informacje z działu marketingu do działu produkcji:

informacje o zapotrzebowaniu rynku

informacje o nowych technologiach, produktach i usługach

informacje o wielkości i rodzaju zamówień

informacje z działu marketingu do działu badań i rozwoju:

informacje odnośnie oczekiwań klientów

informacje z działu kadrowego do otoczenia zewnętrznego:

informacje o wolnych miejscach pracy

informacje z działu kadrowego do zarządu:

informacje o posiadanej kadrze

informacje o strukturze zatrudnienia

informacje o zapotrzebowaniu na pracowników

informacje o realizowanej polityce kadrowej

informacje o wynagrodzeniach

informacje z działu kadrowego do działu ekonomiczno - finansowego:

zestawienie poniesionych kosztów

struktura zatrudnienia

koszty wynagrodzeń

informacje z działu technicznego do otoczenia:

zapotrzebowanie na nowe technologie

informacje z działu technicznego do zarządu:

sprawozdanie z przebiegu i efektów przeprowadzonych działań

informacje z działu technicznego do działu marketingu:

informacje o nowych technologiach

informacje o nowych produktach i ich cechach

informacje z działu technicznego do działu kadrowego:

zapotrzebowanie na nowych pracowników

informacje z działu technicznego do działu ekonomiczno - finansowego:

poniesione koszty

zapotrzebowanie na środki pieniężne

sprawozdanie o wykorzystaniu budżetu

informacje z działu technicznego do działu produkcji:

wdrożenie nowych technologii i wyrobów

możliwości nowych urządzeń

informacje z działu technicznego do działu badań i rozwoju:

informacje o zmianach w produkcji

informacje z działu ekonomiczno - finansowego do otoczenia:

informacje do ZUS, Urzędu Statystycznego, Urzędu Skarbowego, banku

sprawozdania finansowe z działalności firmy

informacje z działu ekonomiczno - finansowego do zarządu:

sprawozdania finansowe

informacje o funkcjonowaniu firmy

ocena projektów inwestycyjnych

informacje z działu ekonomiczno - finansowego do działu marketingu:

informacje o przeznaczonym budżecie

informacje z działu ekonomiczno - finansowego do działu kadrowego:

informacje o przeznaczonym budżecie

zapotrzebowanie na nowych pracowników

informacje z działu ekonomiczno - finansowego do działu technicznego:

informacje o przeznaczonym budżecie

informacje z działu ekonomiczno - finansowego do działu produkcji:

informacje o przeznaczonym budżecie

plan produkcji

informacje z działu ekonomiczno - finansowego do działu zaopatrzenia i gospodarki materiałowej:

informacje o przeznaczonym budżecie

informacje z działu ekonomiczno - finansowego do działu badań i rozwoju:

informacje o przeznaczonym budżecie

informacje z działu produkcji do zarządu:

informacje o stanie realizacji zadań

informacje o możliwościach produkcyjnych i posiadanych rezerwach

informacje z działu produkcji do działu marketingu:

informacje o możliwościach produkcyjnych i technologicznych

informacje o możliwościach realizacji zamówień

informacje o wielkości i asortymencie usług

informacje o stanie realizacji zleceń

informacje z działu produkcji do działu kadrowego:

zapotrzebowanie na nowych pracowników

informacje z działu produkcji do działu technicznego:

zlecenie na wykonanie remontów i modernizacji

informacje z działu produkcji do działu ekonomiczno - finansowego:

zestawienie poniesionych kosztów i nakładów

zapotrzebowanie na środki pieniężne

sprawozdanie z realizacji budżetu

informacje z działu produkcji do działu zaopatrzenia i gospodarki materiałowej:

zapotrzebowanie na materiały, półfabrykaty

harmonogram produkcji

informacje z działu produkcji do działu badań i rozwoju;

informacje o efektywności wprowadzonych rozwiązań

informacje z działu zaopatrzenia i gospodarki materiałowej do otoczenia:

zamówienia dostaw

rozliczenie dostaw

informacje z działu zaopatrzenia i gospodarki materiałowej do zarządu:

informacje odnośnie działalności działu

informacje z działu zaopatrzenia i gospodarki materiałowej do działu kadrowego:

zapotrzebowanie na pracowników

informacje z działu zaopatrzenia i gospodarki materiałowej do działu ekonomiczno - finansowego:

poniesione koszty

wykorzystanie budżetu

zapotrzebowanie na środki pieniężne

informacje z działu zaopatrzenia i gospodarki materiałowej do działu produkcji:

informacje o terminach realizacji dostaw

informacje o wielkości i rodzaju dostaw

informacje o stanie magazynu

informacje z działu badań i rozwoju do otoczenia:

publikacja patentów

zapotrzebowanie na nowe rozwiązania

informacje z działu badań i rozwoju do zarządu:

sprawozdanie z działalności

informacje z działu badań i rozwoju do działu marketingowego:

informacje o kształtowaniu danej branży

informacje z działu badań i rozwoju do działu kadrowego:

zapotrzebowanie na pracowników

informacje z działu badań i rozwoju do działu technicznego:

informacje o nowych rozwiązaniach technicznych

informacje z działu badań i rozwoju do działu ekonomiczno - finansowego:

informacje o kosztach

wykorzystanie budżetu

zapotrzebowanie na środki pieniężne

informacje z działu badań i rozwoju do działu produkcji:

informacje o pracach nad nowymi technologiami i produktami.

B)Ogólna charakterystyka informatycznych baz danych.

W długim horyzoncie czasowym kierunek rozwoju przedsiębiorstwa będzie wytyczał plan strategiczny. W jego skład wejdą również wytyczne dla poszczególnych funkcji przedsiębiorstwa, na podstawie których zostaną opracowane plany operacyjne. Będą one zawierać zamiary skonkretyzowane co do obszaru jak i w ujęciu wartościowym. Zgromadzone informacje posłużą jako baza do oceny osiągniętych wyników.

Opisywane wyżej plany zostaną poddane systematycznej aktualizacji na skutek ciągłych zmian otoczenia. Niesie to za sobą wymóg systematycznej archiwizacji wprowadzanych zmian. Zarówno w obszarze zamiarów, celów i odpowiadających im środków, jak i strukturze oraz alokacji posiadanych zasobów.

W praktyce zostanie to zrealizowane poprzez planowanie kroczące. Plany operacyjne będą miały strukturę dwuszczeblową: plan roczny będzie zawierał cztery plany kwartalne. Rozliczenie kwartału będzie związane z uwzględnieniem w planie rocznym kolejnych trzech miesięcy - w miejsce minionego okresu.

C)Założenia SIK.

Cechy informacji |

Kontrola operacyjna (pierwsza linia) |

Kontrola kierownicza (szczebel naczelny i średni) |

Planowanie strategiczne (szczebel naczelny) |

|

Głównie wewnętrzne |

|

Głownie zewnętrzne |

Zakres

|

Ściśle określony, wąski |

|

Bardzo szeroki |

Stopień agregacji

|

Szczegółowy |

|

Zagregowany |

Horyzont czasu

|

Historyczny |

|

Przyszły |

Aktualność

|

Znaczna |

|

Niewielka |

Dokładność

|

Duża |

|

Mała |

Częstotliwość wykorzystania |

Bardzo duża |

|

Mała |

Źródło: James A.F. Stoner, Charles Wankel „Kierowanie”.

SIK można zdefiniować jako sformalizowaną metodę dostarczania kierownikom informacji potrzebnych im do skutecznego wykonywania zadań. Wartość informacji dostarczanych przez SIK zależy od jakości, ilości i aktualności tych informacji oraz ich związku z działalnością kierownika. Koszty uzyskania informacji należy porównać z płynącymi z niej korzyściami.

Informacje przekazywane kierownikom różnią się w zależności od szczebla hierarchii. SIK na poziomie kontroli operacyjnej musi dostarczać codziennie lub co tydzień bardzo dokładne i szczegółowe informacje. Dokładność i aktualność informacji są na tym poziomie szczególnie ważne, gdyż kierownik często będzie musiał podejmować doraźne działania korygujące. Kierownicy średniego szczebla, na przykład zakładów, troszczą się o bieżącą i przyszłą efektywność swoich jednostek. Rodzaje wymaganych przez nich informacji mieszczą się pomiędzy skrajnościami wymaganymi przez kierowników pierwszej linii i naczelnym kierownictwem. Kierownikom naczelnego szczebla, SIK musi dostarczać informacje do planowania strategicznego i kontroli kierowniczej. Informacje te powinny być dostatecznie dokładne by umożliwiły wykrycie tendencji i odzwierciedlały bieżące prognozy. Ponieważ plany strategiczne są dość ogólne i długofalowe wymagają przybliżonych wskazówek co do przyszłych warunków, a nie dokładnych danych o przeszłości lub teraźniejszości.

Moduł III

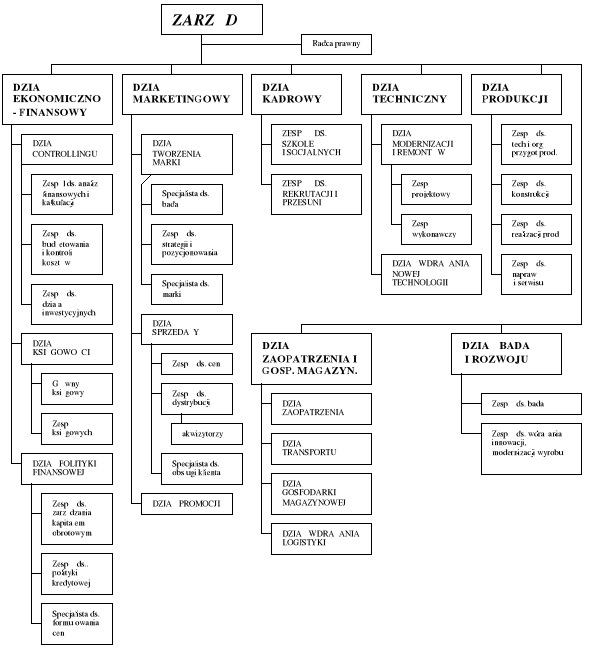

Projekt struktury organizacyjnej

A)Schemat struktury organizacyjnej.

B) Zadania, obowiązki i kompetencje.