125 3

cd. tablicy

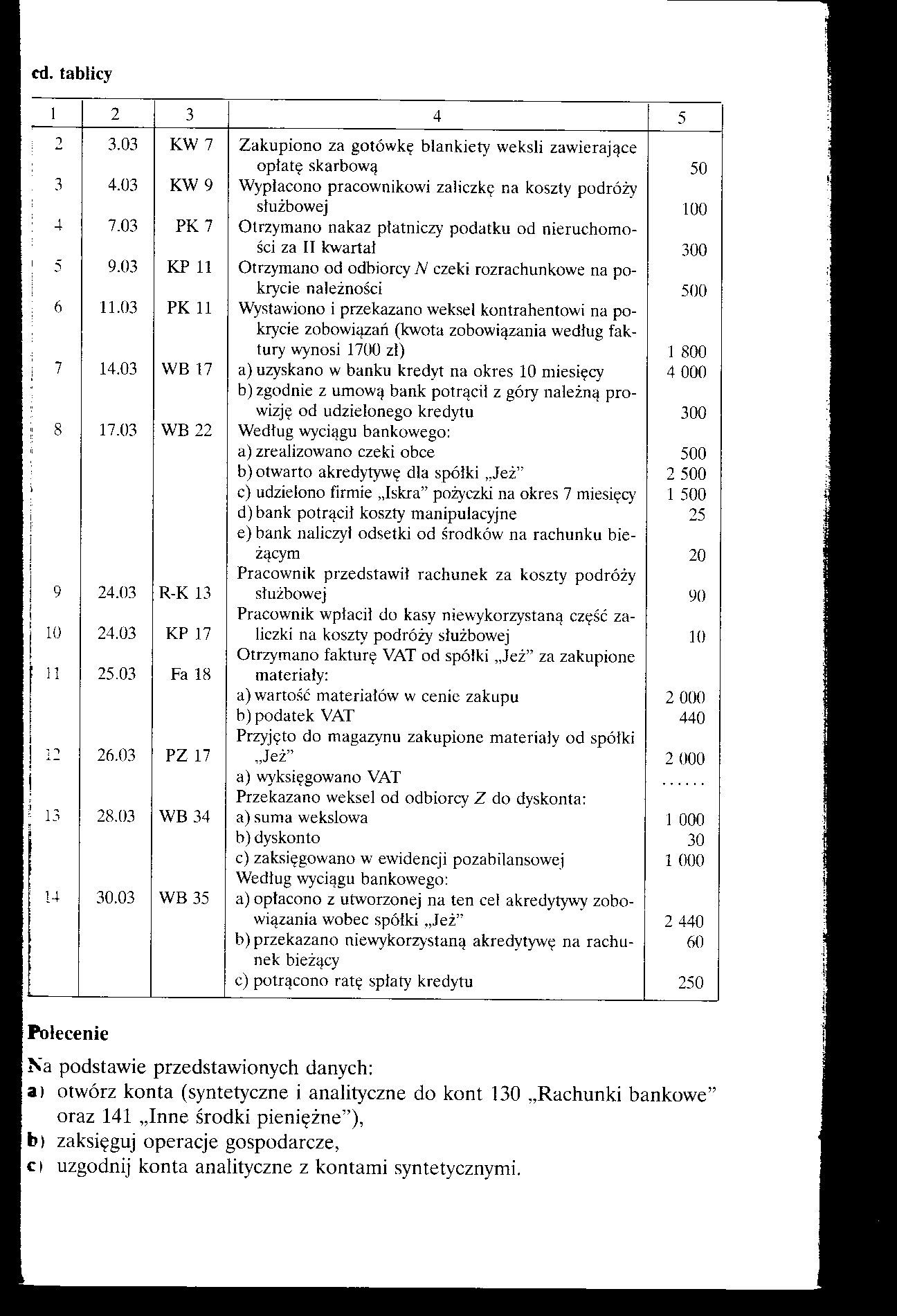

|

1 |

2 |

3 |

4 |

5 |

|

2 |

3.03 |

KW 7 |

Zakupiono za gotówkę blankiety weksli zawierające | |

|

opłatę skarbową |

50 | |||

|

3 |

4.03 |

KW 9 |

Wypłacono pracownikowi zaliczkę na koszty podróży | |

|

służbowej |

100 | |||

|

4 |

7.03 |

PK 7 |

Otrzymano nakaz płatniczy podatku od nieruchomo- | |

|

ści za II kwartał |

300 | |||

|

5 |

9.03 |

KP 11 |

Otrzymano od odbiorcy N czeki rozrachunkowe na po- | |

|

krycie należności |

500 | |||

|

6 |

11.03 |

PK 11 |

Wystawiono i przekazano weksel kontrahentowi na po- | |

|

krycie zobowiązań (kwota zobowiązania według faktury wynosi 1700 zł) |

1 800 | |||

|

7 |

14.03 |

WB 17 |

a) uzyskano w banku kredyt na okres 10 miesięcy b) zgodnie z umową bank potrącił z góry należną pro- |

4 000 |

|

wizję od udzielonego kredytu |

300 | |||

|

! 8 |

17.03 |

WB 22 |

Według wyciągu bankowego: a) zrealizowano czeki obce |

500 |

|

b) otwarto akredytywę dla spółki „Jeż” |

2 500 | |||

|

c) udzielono firmie „Iskra” pożyczki na okres 7 miesięcy' |

1 500 | |||

|

. |

d) bank potrącił koszty manipulacyjne e) bank naliczył odsetki od środków na rachunku bie- |

25 | ||

|

żącym Pracownik przedstawił rachunek za koszty podróży |

20 | |||

|

9 |

24.03 |

R-K 13 |

służbowej Pracownik wpłacił do kasy niewykorzystaną część za- |

90 |

|

! 10 |

24.03 |

KP 17 |

liczki na koszty podróży służbowej Otrzymano fakturę VAT od spółki „Jeż” za zakupione |

10 |

|

11 |

25.03 |

Fa 18 |

materiały: a) wartość materiałów w cenie zakupu |

2 000 |

|

b) podatek VAT Przyjęto do magazynu zakupione materiały od spółki |

440 | |||

|

26.03 |

PZ 17 |

„Jeż” a) wy księgowano VAT Przekazano weksel od odbiorcy Z do dyskonta: |

2 000 | |

|

' 13 |

28.03 |

WB 34 |

a) suma wekslowa |

1 000 |

|

b) dyskonto |

30 | |||

|

c) zaksięgowano w ewidencji pozabilansowej Według wyciągu bankowego: |

1 000 | |||

|

14 |

30.03 |

WB 35 |

a) opłacono z utworzonej na ten ceł akredytywy zobo- | |

|

wiązania wobec spółki „Jeż” |

2 440 | |||

|

b) przekazano niewykorzystaną akredytywę na rachu- |

60 | |||

|

nek bieżący c) potrącono ratę spłaty kredytu |

250 |

Polecenie

Na podstawie przedstawionych danych:

a) otwórz konta (syntetyczne i analityczne do kont 130 „Rachunki bankowe” oraz 141 „Inne środki pieniężne”),

b) zaksięguj operacje gospodarcze,

c» uzgodnij konta analityczne z kontami syntetycznymi.

Wyszukiwarka

Podobne podstrony:

scanq0 Zadanie 2.7 Zakupiono za gotówkę blankiety weksli wraz z opłatą skarbową w wysokości 1.000,-,

DSC00216 (19) Podmiot „EUREKA” Dodatkowe dane z ewidencji księgowej za rok 1996 (w zł.) ^ *1. Zakupi

72,73 2 • Praktyczne ujęcie storna czarnego: Operacja gospodarcza: Zakupiono za gotówkę materiały, k

87557 img169 (16) 9. Zakupiono za gotówkę sprzęt komputerowy o wartości 30.000 ora

125 cd. tablicy 5.2 poz. m wymiar charakleryslyczny przekroju poprzecznego spoiny w mm L.p. Rodzaj

120 3 cd. tablicy 1 2 3 4 5 7 15.03 WB 11 Zgodnie z umową otrzymano kredyt na okres 8

gotówkaPożyczka na dowolny cd KWIM Ona 30 dli ZA DARMO *całkowita kwota pożyczki 2000zł roczna

Kotwica0177 348 Załącznik Tablica ZA cd. Tablica Z.4c d.

03 (59) cd. tablicy 2.1 Nazwa angielska Nazwa polska Opis Dostawca (system) W tej kategorii moż

cd. tablicy 1.3 1 2 3 4 5 6 7 6 osiągalna klasa dokładności 1T 15 + 16 14 -i- 16, w

cd. tablicy 1.3 1 2 3 5 6 7 12 zespól modelowy modele i rdzennice zwykle z

więcej podobnych podstron