3 (130)

Koszty w problemowych rachunkach decyzyjnych 219

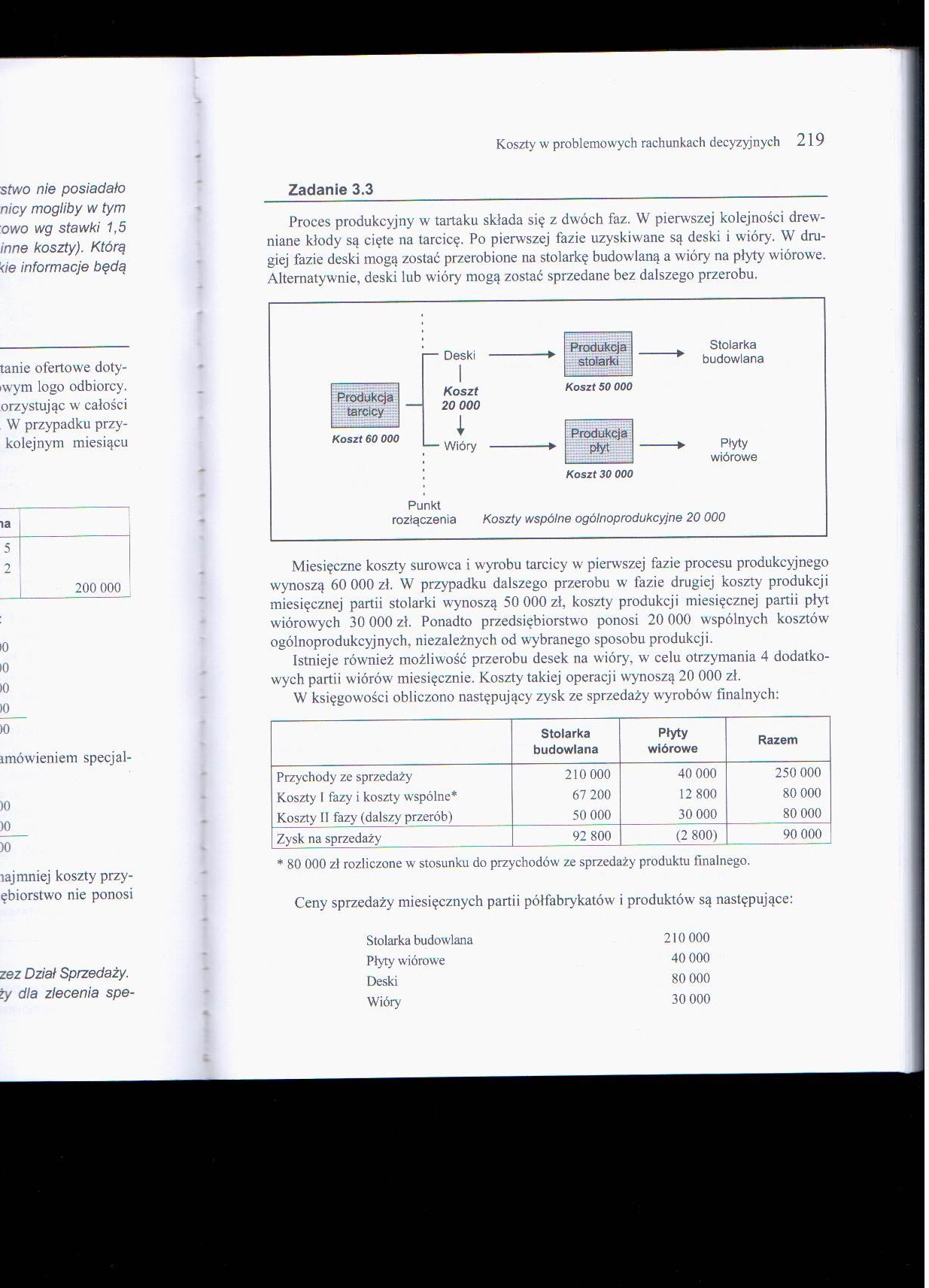

Zadanie 3.3

Proces produkcyjny w tartaku składa się z dwóch faz. W pierwszej kolejności drewniane kłody są cięte na tarcicę. Po pierwszej fazie uzyskiwane są deski i wióry. W drugiej fazie deski mogą zostać przerobione na stolarkę budowlaną a wióry na płyty wiórowe. Alternatywnie, deski lub wióry mogą zostać sprzedane bez dalszego przerobu.

Miesięczne koszty surowca i wyrobu tarcicy w pierwszej fazie procesu produkcyjnego wynoszą 60 000 zł. W przypadku dalszego przerobu w fazie drugiej koszty produkcji miesięcznej partii stolarki wynoszą 50 000 zł, koszty produkcji miesięcznej partii pfyt wiórowych 30 000 zł. Ponadto przedsiębiorstwo ponosi 20 000 wspólnych kosztów ogólnoprodukcyjnych, niezależnych od wybranego sposobu produkcji.

Istnieje również możliwość przerobu desek na wióry, w celu otrzymania 4 dodatkowych partii wiórówr miesięcznie. Koszty takiej operacji wynoszą 20 000 zł.

W księgowości obliczono następujący zysk ze sprzedaży wyrobów finalnych:

|

Stolarka budowlana |

Płyty wiórowe |

Razem | |

|

Przychody ze sprzedaży |

210 000 |

40 000 |

250 000 |

|

Koszty 1 fazy i koszty wspólne* |

67 200 |

12 800 |

80 000 |

|

Koszty 11 fazy (dalszy przerób) |

50 000 |

30 000 |

80 000 |

|

Zysk na sprzedaży |

92 800 |

(2 800) |

90 000 |

* 80 000 zł rozliczone w stosunku do przychodów ze sprzedaży produktu finalnego.

Ceny sprzedaży miesięcznych partii półfabrykatów i produktów są następujące:

|

Stolarka budowlana |

210 000 |

|

Płyty wiórowe |

40 000 |

|

Deski |

80 000 |

|

Wióry |

30 000 |

Wyszukiwarka

Podobne podstrony:

1 (181) Koszty w problemowych rachunkach decyzyjnych 2 1 7ZadaniaZadanie 3.1_ W magazynie przedsiębi

5 (109) Koszty w problemowych rachunkach decyzyjnych 221 • Koszty maszynowe dotycz

Tradycyjny proces produkcji ^ oprogramowania ■ Składa się z następujących po sobie

PROJEKTOWANIE PROCESÓW PRODUKCYJNYCH Proces produkcyjny w przemyśle składa się z następujących

72 (64) Przedstawiony niżej schemat działań tworzących proces promocji miasta składa się z dwóch zas

25 (121) 2012-03-06 Proces polimeryzacji anionowej składa się z dwóch etapów: • inicjacji (dysocjacj

statystyka (4) Imię Nazwisko Grupa. Data: Zestaw 2 9. Proces produkcji złączek charakteryzuje się wa

3) reprodukcja rozszerzona - zachowana jest ciągłość procesu produkcyjnego przy zwiększających się z

skanowanie0007 3 Najczęściej, proces oczyszczania instalacji składa się z następujących etapów: a)

196 ARTYKUŁY rozumiany jako proces, na który składają się kolejno: gromadzenie, opracowywanie,

Klasyfikację obróbki cieplnej zwykłej przedstawiono na rys. 1. Każdy proces obróbki cieplnej składa

47130 w5s2 FILTRACJA ZACIERU Pod koniec procesu zacierania zacier składa się z wodnistej mieszaniny

Scan 1 Budowa strategii public relations to pewien proces, na który składają się następujące po sobi

więcej podobnych podstron