DSCS73

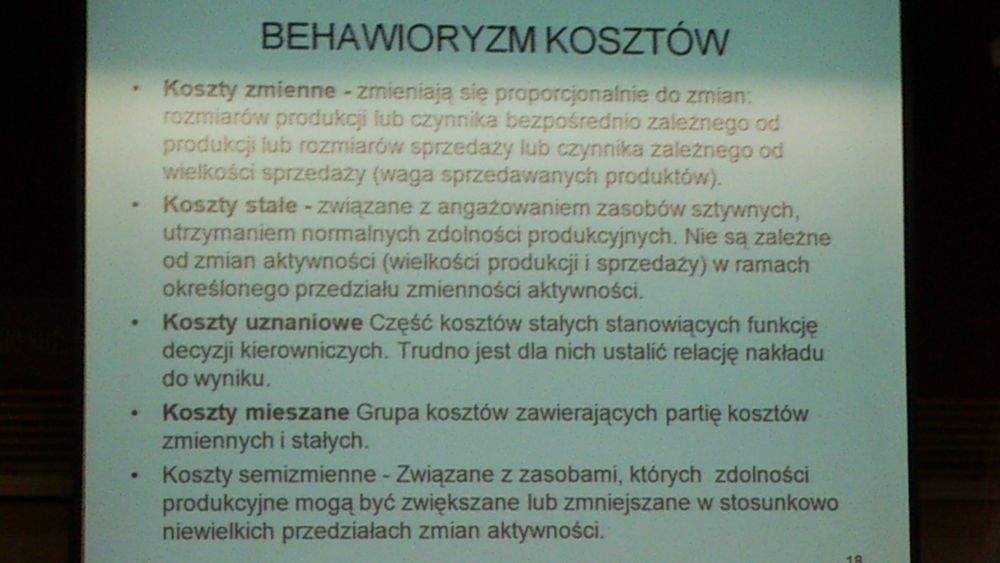

BEHAWIORYZM KOSZTÓW

• Koszty zmienne - zmieniają sie proporcjonalnie do zmian: rozmiarów produkcji lub czynnika bezpośrednio zależnego od produkcji lub rozmiarów sprzedaży lub czynnika zależnego od wielkości sprzedaży (waga sprzedawanych produktów).

• Koszty stałe - związane z angażowaniem zasobów sztywnych, utrzymaniem normalnych zdolności produkcyjnych. Nie są zależne od zmian aktywności (wielkości produkcji i sprzedaży) w ramach określonego przedziału zmienności aktywności.

• Koszty uznaniowe Część kosztów stałych stanowiących funkcję decyzji kierowniczych. Trudno jest dla nich ustalić relację nakładu do wyniku.

• Koszty mieszane Grupa kosztów zawierających partię kosztów zmiennych i stałych.

• Koszty semizmienne - Związane z zasobami, których zdolności produkcyjne mogą być zwiększane lub zmniejszane w stosunkowo niewielkich przedziałach zmian aktywności.

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza (102) KOSZTY ZMIENNE Zmieniają się wraz z wielkością produkcji. Są to koszty

Dla materiałów sprężystych wartość odkształceń poprzecznych £v zmienia się proporcjonalnie do

zaniedbać, ale stopień hydrolizy i stęZeme rónnouagoue amoniaku które zmienia się proporcjonalnie do

zaniedbać, ale stopień hydrolizy i stęZeme rónnouagoue amoniaku które zmienia się proporcjonalnie do

Image41 (20) 169_Rozwiązania zadań ze zbioru "MENDLA"___ Objętość gazu zmieniła się propor

W przypadku kosztów zmiennych, wyróżniamy: a/ koszty zmienne proporcjonalnie - koszty te zmieniają s

Rachunkowość zarządcza (103) Koszty zmienne: □ Proporcjonalnie zmienne - zmieniają

DSCF7463 +-KPsztV zmienne (Kz) - część kosztów całkowitych, Która zmienia się wraz z rozmiarami prod

więcej podobnych podstron