10262114Ђ1520826549395842971790668537511 n

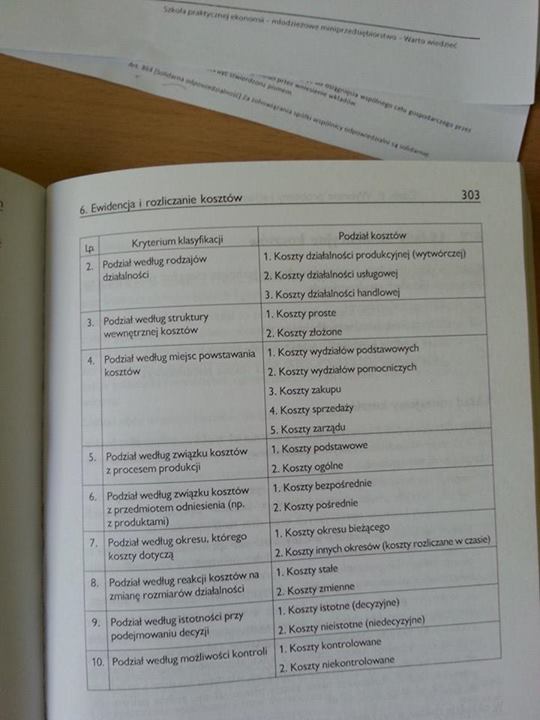

6 ' rozliczanie kosztГіw____303

|

u* |

Kryterium klasyfikacji |

PodziaЕ‚ kosztГіw |

|

[1 |

PodziaЕ‚ wedЕ‚ug rodzajГіw dziaЕ‚alnoЕ›ci |

1 Koszty dziaЕ‚alnoЕ›ci produkcyjnej (wytwOraq| 2. Koszty dziaЕ‚alnoЕ›ci usЕ‚ugowej 3. Koszty dziaЕ‚alnoЕ›ci handlowej |

|

3. |

PodziaЕ‚ wedЕ‚ug struktury wewnД™trznej kosztГіw |

1. Koszty proste 2. Koszty zЕ‚oЕјone |

|

4 |

PodziaЕ‚ wedЕ‚ug miejsc powstawania |

1. Koszty wydziaЕ‚Гіw podstawowych |

|

kosztГіw |

2. Koszty wydziaЕ‚Гіw pomocniczych 3. Koszty zakupu 4. Koszty sprzedaЕјy 5. Koszty zarzД…du | |

|

5. |

PodziaЕ‚ wedЕ‚ug zwiД…zku kosztГіw z procesem produkcji |

1. Koszty podstawowe 2 Koszty ogГіlne |

|

6 |

PodziaЕ‚ wedЕ‚ug zwiД…zku kosziow z przedmiotem odniesienia (np. z produktami) |

1. Koszty bezpoЕ›rednie 2 . Koszty poЕ›rednie |

|

i 7- |

PodziaЕ‚ wedЕ‚ug okresu, ktГіrego koszty dotyczД… |

1. Koszty okresu bieЕјД…cego 2 Koszty wtychokresГіw (koszty rozkzanc w owe) |

|

8 , |

PodziaЕ‚ wedЕ‚ug reakcji kosztГіw na zmianД™ rozmiarГіw dziaЕ‚alnoЕ›ci |

1 Koszty staЕ‚e 2 Koszty zmienne__ |

|

9. |

PodziaЕ‚ wedЕ‚ug istotnoЕ›ci przy podejmowaniu dccyz|i |

1. Koszty istotne (decyzyjne) 2. Koszty nieistotne (rwedecyzyjne) |

|

10 |

PodziaЕ‚ wedЕ‚ug moЕјliwoЕ›ci kontroli |

1 Koszty kontrolowane 2. Koszty niekontrolowane |

Wyszukiwarka

Podobne podstrony:

Klasyfikacja kosztГіw Kryterium klasyfikacji PodziaЕ‚ kosztГіw PodziaЕ‚ wg rodzajГіw kosztГіw S

5. Zasady rozliczania kosztГіw zakupu energii cieplnej 1/ PodziaЕ‚ kosztГіw energii cieplnej w nierucho

71483 skanuj0011 (392) Istnieje wiele klasyfikacji kosztГіw. Jednym z kryteriГіw podziaЕ‚u kosztГіw jest

Kryterium klasyfikacji kosztГіw PodziaЕ‚ kosztГіw в– Koszty dziaЕ‚alnoЕ›ci operacyjnej Koszty wedЕ‚ug

Kryteria klasyfikacji kosztГіw na potrzeby podejmowania decyzji i ich rodzaje1. Kryteria podziaЕ‚u kos

Kryterium klasyfikacji kosztГіw PodziaЕ‚ kosztГіw Koszty wedЕ‚ug typГіw dziaЕ‚alnoЕ›ci в–

Przekroje klasyfikacyjne kosztГіw wЕ‚asnych: Kryterium podziaЕ‚u Pozycje kosztГіw 1. Rodzaj

3.7.2. Kryteria klasyfikacyjne kosztГіw dla celГіw decyzyjnych 3.7.3. Kalkulacje - znaczenie, rodzaje

wiД™cej podobnych podstron