176

178 Rozdział 6

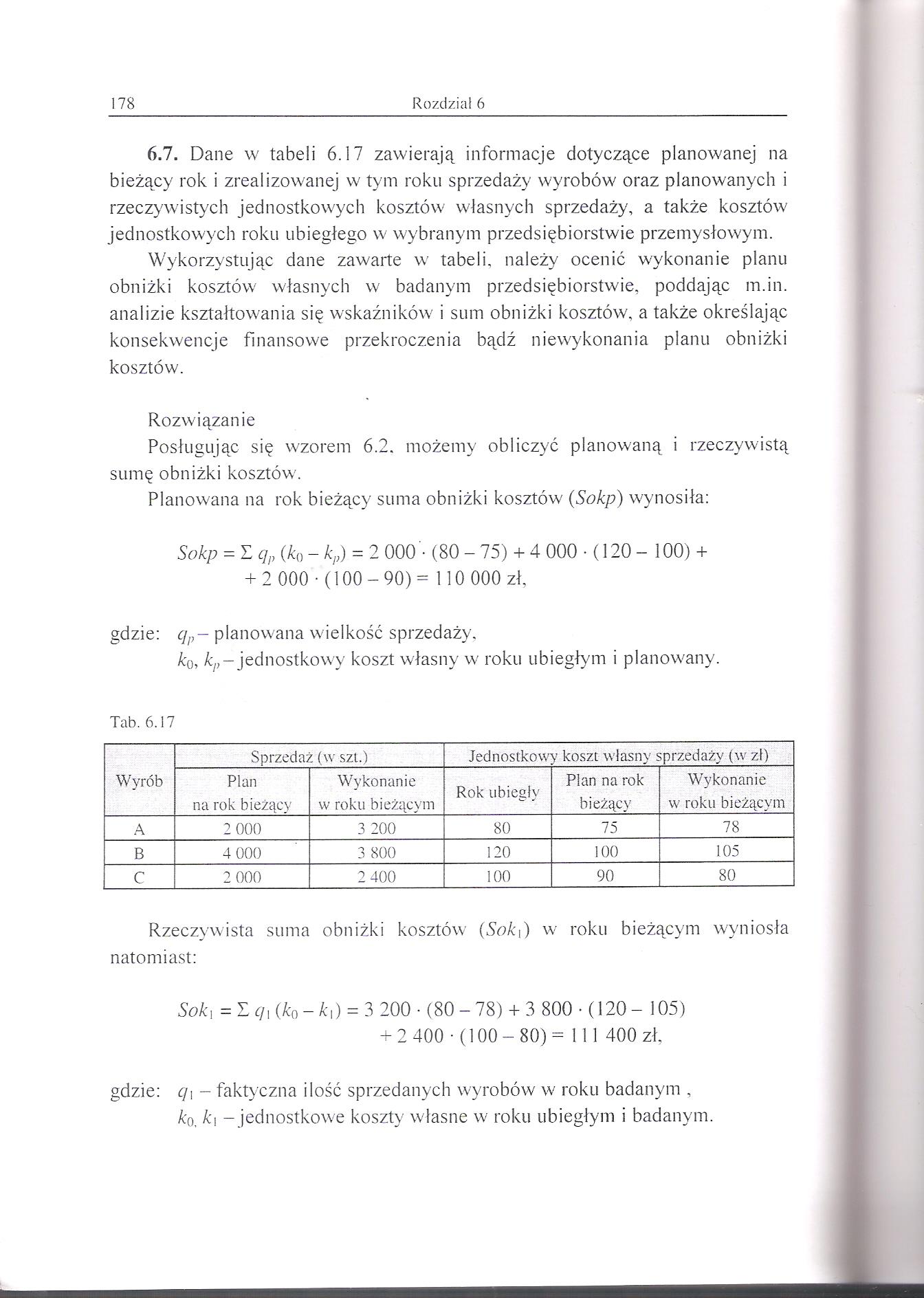

6.7. Dane w tabeli 6.17 zawierają informacje dotyczące planowanej na bieżący rok i zrealizowanej w tym roku sprzedaży wyrobów oraz planowanych i rzeczywistych jednostkowych kosztów własnych sprzedaży, a także kosztów jednostkowych roku ubiegłego w wybranym przedsiębiorstwie przemysłowym.

Wykorzystując dane zawarte w tabeli, należy ocenić wykonanie planu obniżki kosztów własnych w badanym przedsiębiorstwie, poddając m.in. analizie kształtowania się wskaźników i sum obniżki kosztów, a także określając konsekwencje finansowe przekroczenia bądź niewykonania planu obniżki kosztów.

Rozwiązanie

Posługując się wzorem 6.2. możemy obliczyć planowaną i rzeczywistą sumę obniżki kosztów.

Planowana na rok bieżący suma obniżki kosztów (Sokp) wynosiła:

Sokp = E q„ (k0 - kp) = 2 000 • (80 - 75) + 4 000 • (120 - 100) +

+ 2 000 • (100-90)= 110 000 zł,

gdzie: qp- planowana wielkość sprzedaży.

k0, kn- jednostkowy koszt własny w roku ubiegłym i planowany.

Tab. 6.17

|

Wyrób |

Sprzedaż (w szt.) |

Jednostkowy koszt własny sprzedaży (w zł) | |||

|

Plan na rok bieżący |

Wykonanie w roku bieżącym |

Rok ubiegły |

Plan na rok bieżący |

Wykonanie w roku bieżącym | |

|

A |

2 000 |

3 200 |

80 |

75 |

78 |

|

B |

4 000 |

3 800 |

120 |

100 |

105 |

|

C |

2 000 |

2 400 |

100 |

90 |

80 |

Rzeczywista suma obniżki kosztów (Soki) w roku bieżącym wyniosła natomiast:

Sok, = E q\ (ko — k\) = 2> 200 • (80 - 78) + 3 800 -(120-105)

+ 2 400 -(100-80)= 111 400 zł,

gdzie: qi - faktyczna ilość sprzedanych wyrobów w roku badanym ,

ko, k\ - jednostkowe koszty własne w roku ubiegłym i badanym.

Wyszukiwarka

Podobne podstrony:

4 l.Ą. Opis rozdziałów Kolejny, szósty rozdział zawiera informacje dotyczące problemu ekstrakcji cec

3. Rysunki Rozdział zawiera informacje dotyczące zamieszczania rysunków w tekście. Należy podkreślić

skanuj0002(3) 3 Książeczka, którą Wam proponujemy zawiera informacje dotyczące budowy człowieka.&nbs

43. Mapy sozologiczne zawierają informacje dotyczące: A. Rzeźba

3. W celu utworzenia tabeli pracownicy, zawierającą informację o pracownikach {id, imię, nazwis

U Egzamin w stępny z. biologii Poziom rozszerzony Podaj, który wiersz tabeli (A, B czy C) zawiera in

73292 Untitled Scanned 116 118 STATYSTYK* 833. W tabeli podano wybrane informacje dotyczące liczby d

Dane przestrzenne mogą zawierać informacje zarówno o kształcie i lokalizacji bezwzględnej poszczegól

Ćwiczenie 6 Wykresy zawierają informacje dotyczące funkcjonowania programu Erasmus+ w Polsce w roku

warunków i informacji dotyczących zgłoszenia na dane szkolenie/kurs/konferencję. c)

Wniosek i dołączone do niego dokumenty winny zawierać informacje dotyczące podmiotu ubiegającego się

54454 Obraz (2151) Znaki informacyjne Znaki informacyjne zawierają informację dotyczącą prowadzenia

więcej podobnych podstron