346 347

346 Zarządzanie projektami

Przykład 7.4

Powróćmy do rozpatrywanego w przykładzie 7.1 problemu uruchomienia produkcji nowego wyrobu i przypuśćmy, że w wyniku dokonania ponownej analizy czynności wchodzących w skład przedsięwzięcia stwierdziliśmy, że czasy realizacji poszczególnych czynności mogą zostać skrócone, co jednak związane jest z poniesieniem dodatkowych kosztów. Nowe założenia przedstawiono w tablicy 7.10.

Tablica 7.10

|

Czynność |

Czas normalny |

Czas przyspieszonej realizacji |

Maksymalne przyspieszenie |

Koszt normalny |

Koszt przyspieszonej realizacji |

Koszt przyspieszenia o jednostkę czasu |

|

A |

5 |

3 |

2 |

200 |

320 |

60 |

|

B |

7 |

4 |

3 |

260 |

395 |

45 |

|

C |

6 |

4 |

2 |

220 |

330 |

55 |

|

D |

8 |

5 |

3 |

300 |

450 |

50 |

|

E |

3 |

2 |

1 |

150 |

215 |

65 |

|

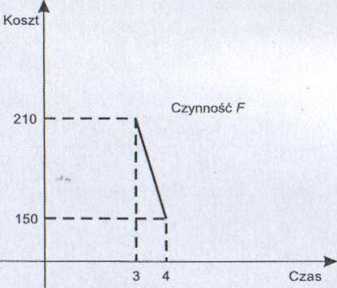

F |

4 |

3 |

1 |

150 |

210 |

60 |

|

C, |

2 |

1 |

1 |

100 |

170 |

70 |

|

H |

5 |

3 |

2 |

200 |

330 |

65 |

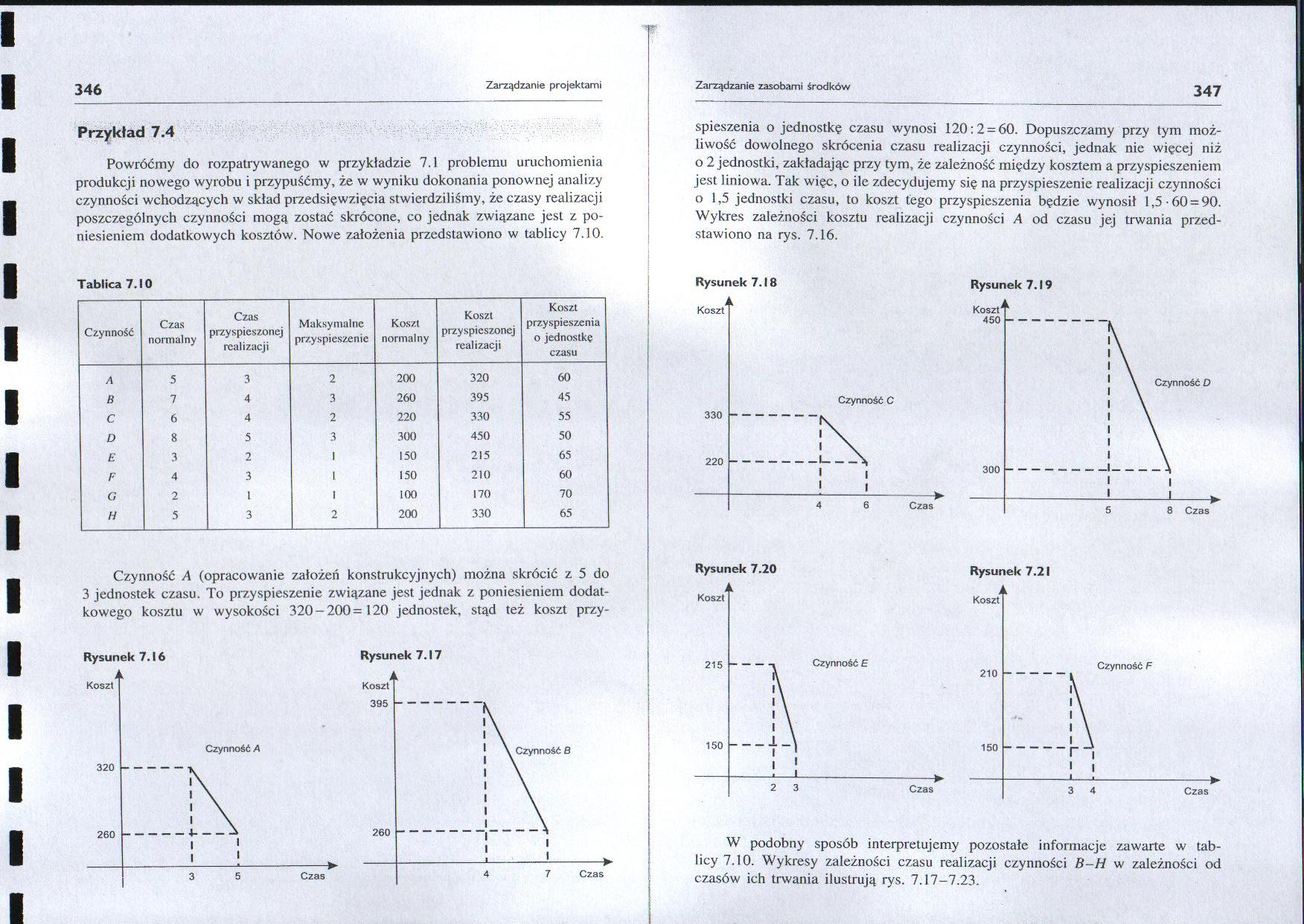

Czynność A (opracowanie założeń konstrukcyjnych) można skrócić z 5 do 3 jednostek czasu. To przyspieszenie związane jest jednak z poniesieniem dodatkowego kosztu w wysokości 320-200=120 jednostek, stąd też koszt przy-

Rysunek 7.16 Rysunek 7.17

spieszenia o jednostkę czasu wynosi 120:2 = 60. Dopuszczamy przy tym możliwość dowolnego skrócenia czasu realizacji czynności, jednak nie więcej niż o 2 jednostki, zakładając przy tym, że zależność między kosztem a przyspieszeniem jest liniowa. Tak więc, o ile zdecydujemy się na przyspieszenie realizacji czynności o 1,5 jednostki czasu, to koszt tego przyspieszenia będzie wynosił 1,5 -60 = 90. Wykres zależności kosztu realizacji czynności A od czasu jej trwania przedstawiono na rys. 7.16.

Rysunek 7.18 Rysunek 7.19

Rysunek 7.20

Rysunek 7.21

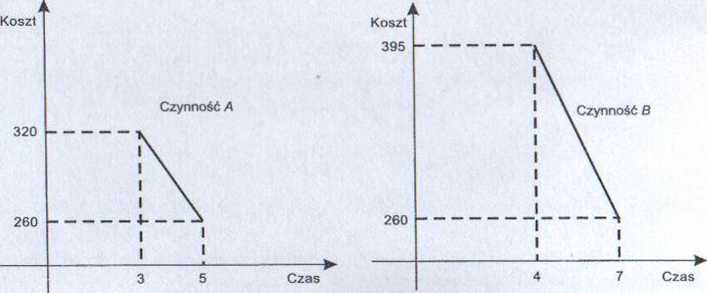

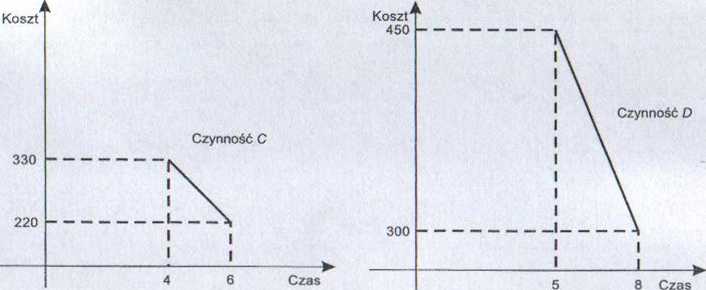

W podobny sposób interpretujemy pozostałe informacje zawarte w tablicy 7.10. Wykresy zależności czasu realizacji czynności B-H w zależności od czasów ich trwania ilustrują rys. 7.17-7.23.

Wyszukiwarka

Podobne podstrony:

13. Projektowa organizacja macierzowa Zarządzame projektami wprowadza do struktury przedsiębiorstwa

Metodyki Zarządzania Projektami1. Wprowadzenie do metodyk zarządzania projektami 1.1. Podstawowe poj

11. Podstawy zarządzania projektami1.1. Wstęp do zarządzania projektami - podstawowe pojęcia i

Rozdział 1.Planowanie projektu badawczego 1.1. Podstawy zarządzania projektami Wstęp do zarządzania

326 327 326 Zarządzanie projektami wego. Do rozwiązywania zadań możemy wykorzystać programy komputer

Róv:nanie stanu 53 Przykład 7.4. Wyznaczymy trajektorie dla, rozpatrywanego w przykładzie 7.1, probl

IMG037 SYSTEMOWE PODEJŚCIE DO ZARZĄDZANIA PROJEKTAMI

System do zarządzania projektami zoptymalizowany pod kątem wytwarzania systemów i oprogramowania -

AGENDA PROJtCT MAfJAGEMfNTIHSmUft □ Wprowadzenie do Zarządzania Projektami □

więcej podobnych podstron