6 Analiza Dochodu i Ryzyka (2)

Portfel inwestycyjny - ćwiczenia dr Adam Barembruch

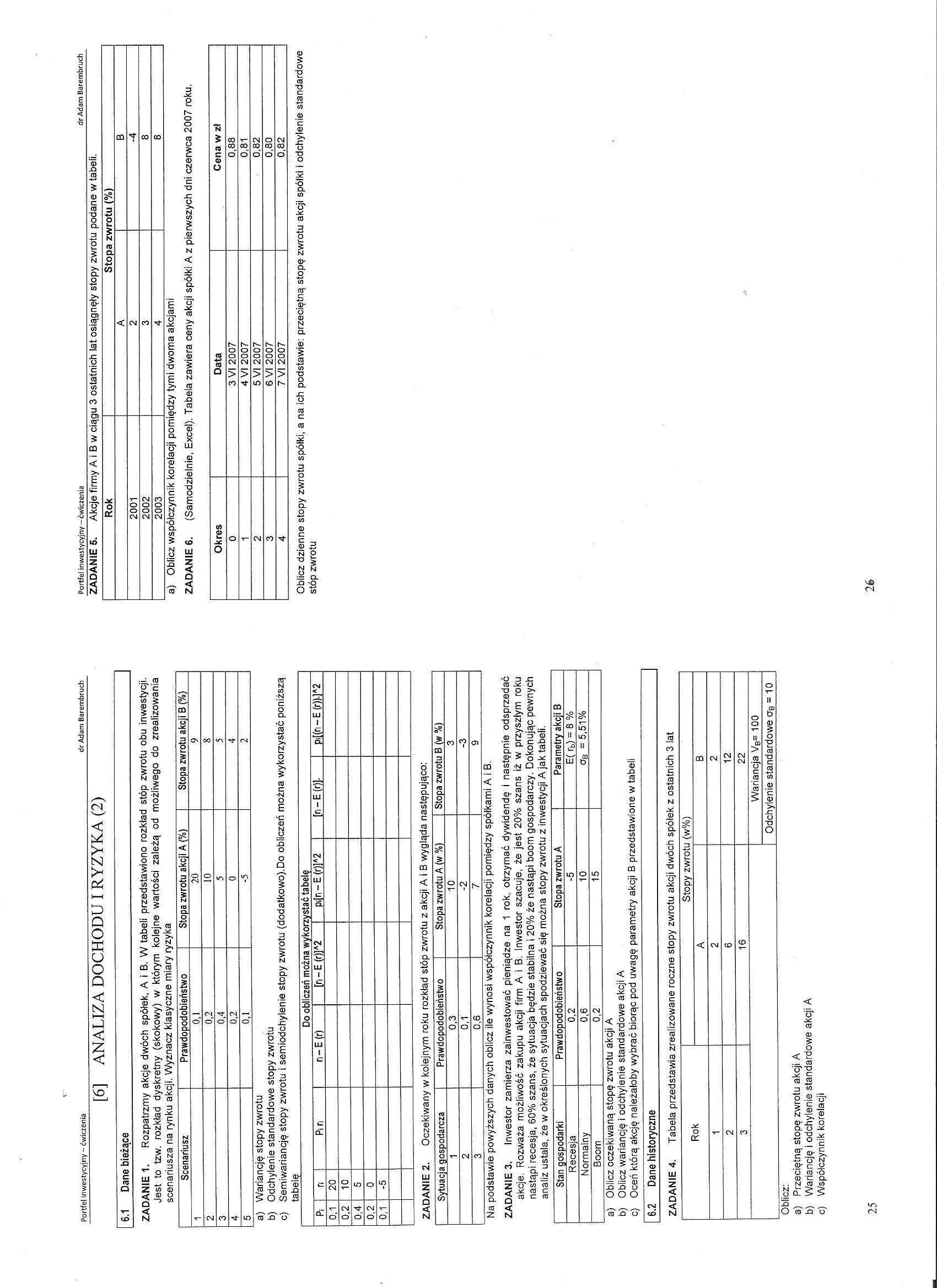

[6] ANALIZA DOCHODU I RYZYKA (2)

6.1 Dane bieżące

ZADANIE 1. Rozpatrzmy akcje dwóch spółek, A i B. W tabeli przedstawiono rozkład stóp zwrotu obu inwestycji. Jest to tzw. rozkład dyskretny (skokowy) w którym kolejne wartości zależą od możliwego do zrealizowania scenariusza na rynku akcji. Wyznacz klasyczne miary ryzyka

|

Scenariusz |

Prawdopodobieństwo |

Stopa zwrotu akcji A (%) |

Stopa zwrotu akcji B (%) |

|

1 |

0,1 |

20 |

9 |

|

2 |

0,2 |

10 |

8 |

|

3 |

0,4 |

5 |

5 |

|

4 |

0,2 |

0 |

4 |

|

5 |

0,1 |

-5 |

2 |

a) Wariancję stopy zwrotu

b) Odchylenie standardowe stopy zwrotu

c) Semiwariancję stopy zwrotu i semiodchylenie stopy zwrotu (dodatkowo).Do obliczeń można wykorzystać poniższą

tabelę

|

Do obliczeń można wykorzystać tabelę | |||||||

|

Pi |

n |

Pi n |

n-E(r) |

[h-E (r)]A2 |

P'[ri - E (r)]A2 |

[n-E(r)]. |

Pi[(ri - E (r)).]A2 |

|

0,1 |

20 | ||||||

|

0,2 |

10 | ||||||

|

0,4 |

5 | ||||||

|

0,2 |

0 | ||||||

|

0,1 |

-5 | ||||||

ZADANIE 2. Oczekiwany w kolejnym roku rozkład stóp zwrotu z akcji A i B wygląda następująco:

|

Sytuacja gospodarcza |

Prawdopodobieństwo |

Stopa zwrotu A (w %) |

Stopa zwrotu B (w %) |

|

1 |

0,3 |

10 |

3 |

|

2 |

0,1 |

-2 |

-3 |

|

3 |

0,6 |

7 |

9 |

Na podstawie powyższych danych oblicz ile wynosi współczynnik korelacji pomiędzy spółkami A i B.

ZADANIE 3. Inwestor zamierza zainwestować pieniądze na 1 rok, otrzymać dywidendę i następnie odsprzedać akcje. Rozważa możliwość zakupu akcji firm A i B. Inwestor szacuje, że jest 20% szans iż w przyszłym roku nastąpi recesja, 60% szans, że sytuacja będzie stabilna i 20% że nastąpi boom gospodarczy. Dokonując pewnych analiz ustala, że w określonych sytuacjach spodziewać się można stopy zwrotu z inwestycji A jak tabeli.

|

Stan gospodarki |

Prawdopodobieństwo |

Stopa zwrotu A |

Parametry akcji B |

|

Recesja |

0,2 |

-5 |

E( rb) = 8 % |

|

Normalny |

0,6 |

10 |

crB =5,51% |

|

Boom |

0,2 |

15 |

a) Oblicz oczekiwaną stopę zwrotu akcji A

b) Oblicz wariancję i odchylenie standardowe akcji A

c) Oceń którą akcję należałoby wybrać biorąc pod uwagę parametry akcji B przedstawione w tabeli

6.2 Dane historyczne

ZADANIE 4. Tabela przedstawia zrealizowane roczne stopy zwrotu akcji dwóch spółek z ostatnich 3 lat

|

Rok |

Stopy zwrotu (w%) | |

|

A |

B | |

|

1 |

2 |

2 |

|

2 |

6 |

12 |

|

3 |

16 |

22 |

|

Wariancja VB= 100 | ||

|

Odchylenie standardowe aB = 10 | ||

Oblicz:

a) Przeciętną stopę zwrotu akcji A

b) Wariancję i odchylenie standardowe akcji A

c) Współczynnik korelacji

ZADANIE 5. Akcje firmy A i B w ciągu 3 ostatnich lat osiągnęły stopy zwrotu podane w tabeli.

|

Rok |

Stopa zwrotu (%) | |

|

A |

B | |

|

2001 |

2 |

-4 |

|

2002 |

3 |

8 |

|

2003 |

4 |

8 |

a) Oblicz współczynnik korelacji pomiędzy tymi dwoma akcjami

ZADANIE 6. (Samodzielnie, Excel). Tabela zawiera ceny akcji spółki A z pierwszych dni czerwca 2007 roku.

|

Okres |

Data |

Cena w zł |

|

0 |

3VI 2007 |

0,88 |

|

1 |

4 VI 2007 |

0,81 |

|

2 |

5 VI 2007 |

0,82 |

|

3 |

6 VI 2007 |

0,80 |

|

4 |

7 VI 2007 |

0,82 |

Oblicz dzienne stopy zwrotu spółki, a na ich podstawie: przeciętną stopę zwrotu akcji spółki i odchylenie standardowe stóp zwrotu

26

Wyszukiwarka

Podobne podstrony:

6 Analiza Dochodu i Ryzyka (1) Portfel inwestycyjny - ćwiczenia dr Adam Barembruc

6 Analiza Dochodu i Ryzyka (1,2) wzory WZORY Portfel inwestycyjny - ćwiczenia dr Adam Barembruch

8 Teoria Portfela wzory Portfel inwestycyjny - ćwiczenia dr Adam Barembruch WZO

8 Teoria Portfela Portfel inwestycyjny - ćwiczenia dr Adam 8arembruch[8] TEORIA PORTFELA8.1 Teoria

12 02 h Rodzaje inwestycji /Portfel inwestycyjny Wykład 1 Dr Patrycja

PTDC0047 (4) I^cONiKA- BANKOWOŚĆ - PYTANIA I ZADANIA 2012/I8.M M t-. dr Adam barembruch,[3] BANK I S

PTDC0044 (4) dr Adam Barembruch, BANKOWOŚĆ - PYTANIA IZADANIA 20122.3 Mechanizm kreacji pieniądza Py

74329 zadania 1 (0) Finanse przedsiębiorstw - ćwiczenia 1 (dr Katarzyna Jermakowicz)Zad.l Mamy nastę

PTDC0046 (4) BANKOWOŚĆ ~ PYTANIA I ZADANIA 20/2 dr Adam Barembruch, K Kredyt - NBP

więcej podobnych podstron