ekonometria test zdj1 2

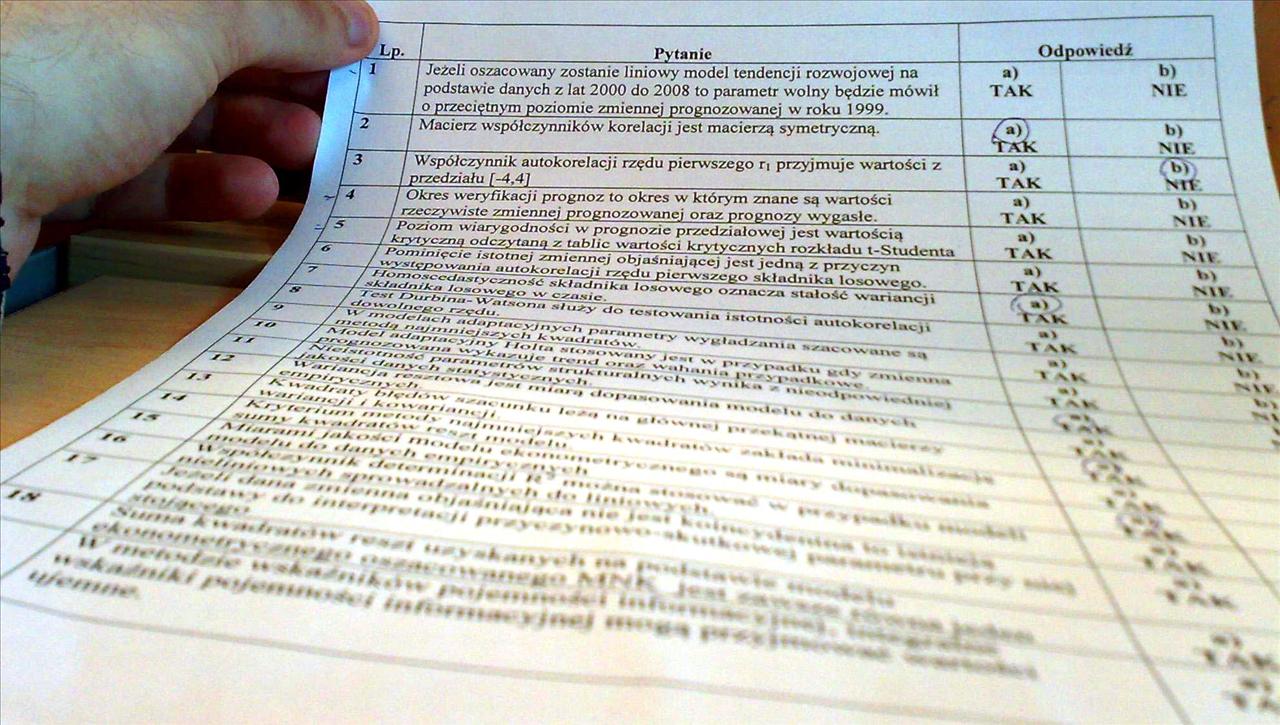

Jeżeli oszacowany zostanie liniowy model tendencji rozwojowej na podstawie danych z lat 2000 do 2008 to parametr wolny będzie mówił o przeciętnym poziomie zmiennej prognozowanej w roku 1999._

Macierz współczynników korelacji jest macierzą symetryczną

Współczynnik autokorelacji rzędu pierwszego n przyjmuje wartości z

Okres weryfikacji prognoz to okres w którym znane są wartości rzeczywiste zmiennej prognozowanej oraz prognozy wygasłe.

tyc^nośe akt ad ni ku

W C/flM

|

a) |

b) |

|

TAK |

ME |

|

b> NIV | |

|

» ------------ |

( b> |

|

TAK |

NU |

tablic wartości krytycznych rozkładu t-StudcnUi l \K

rennej obmśniająccj jest jedną z przyczyn ~

•EicrwszcKo składniku losowego « * v .

iowcgo oznacza stałoś wanuncF \ f V

fo«tow«nla 1N

M • *

*

Wyszukiwarka

Podobne podstrony:

ekonometria test zdj1 2 _Pytanie___Odp<micdi Jeżeli oszacowany zostanie liniowy model tendencji r

Zadania z ekonometrii z dnia 03 2012 strona 1 Jednorównaniowy liniowy model regresji z jedną zmienn

Regresja liniowa Model ekonometryczny. Etapy budowy modelu. Hipoteza modelowa. Liniowy model ekonome

£f - składnik losowy t - numer obserwacji. Model po oszacowaniu na podstawie danych statystycznych z

ScannedImage 7 Na podstawie danych empirycznych oszacowano transformatę liniową modelu potęgowego o

test styczeń 11 (24) Zadanie 70. Z wynagrodzenia osoby zatrudnionej na podstawie umowy o pracę potrą

Ekonometria Zestaw A:Zadanie A) Na podstawie danych empirycznych otrzymano. Obliczyć i zinterpretowa

11312 Obraz (1341) 2) Jeżeli FI>30 stosuje sie dobór silnika na podstawie mocy ruchu ustalonego P

dostępności do sieci komunikacyjnej oraz składnika losowego. Ponadto model zakłada na podstawie dany

1) Koncentryczny model Burgessa 1) Powstał na podstawie badan empirycznych z Chicago - wyróżnia 5 st

Jeżeli podanie nie spełnia tych wszystkich wymogów na podstawie art.64p.2 organ wzywa wnoszącego pod

zdjcie0048bg5 r i. Na podstawie danych o półrocznej ^uzedaży samochodów z lal 2000, 2001, 2002 i 200

306 307 (2) Jeżeli bóle umiejscowione są w okolicy kąta żuchwy i na podstawie głośni, wykonujemy 3 u

więcej podobnych podstron