Ekonomika str 11

ZASADY PORZĄDKOWANIA KALKULACJI PODZIAŁOWEJ

1. Musimy określić wytworzonych produktów

2. Określamy współczynnik dla określonego produktu

3. Ustalamy liczbę jednostek przeliczeniowych tzn. mnożymy 1 przez drugi produkt = umowna liczba jednostek

4. Określamy sumę poniesionych kosztów

5. Określamy koszt jednostki współczynnikowej

6. Okreśienie jednostkowego kosztu produkcji (współczynnik kalkulacyjnego wyrobu pomnożony przez koszt jednostkowy współczynnikowy)

/

(

Wykład 4

12.03.08

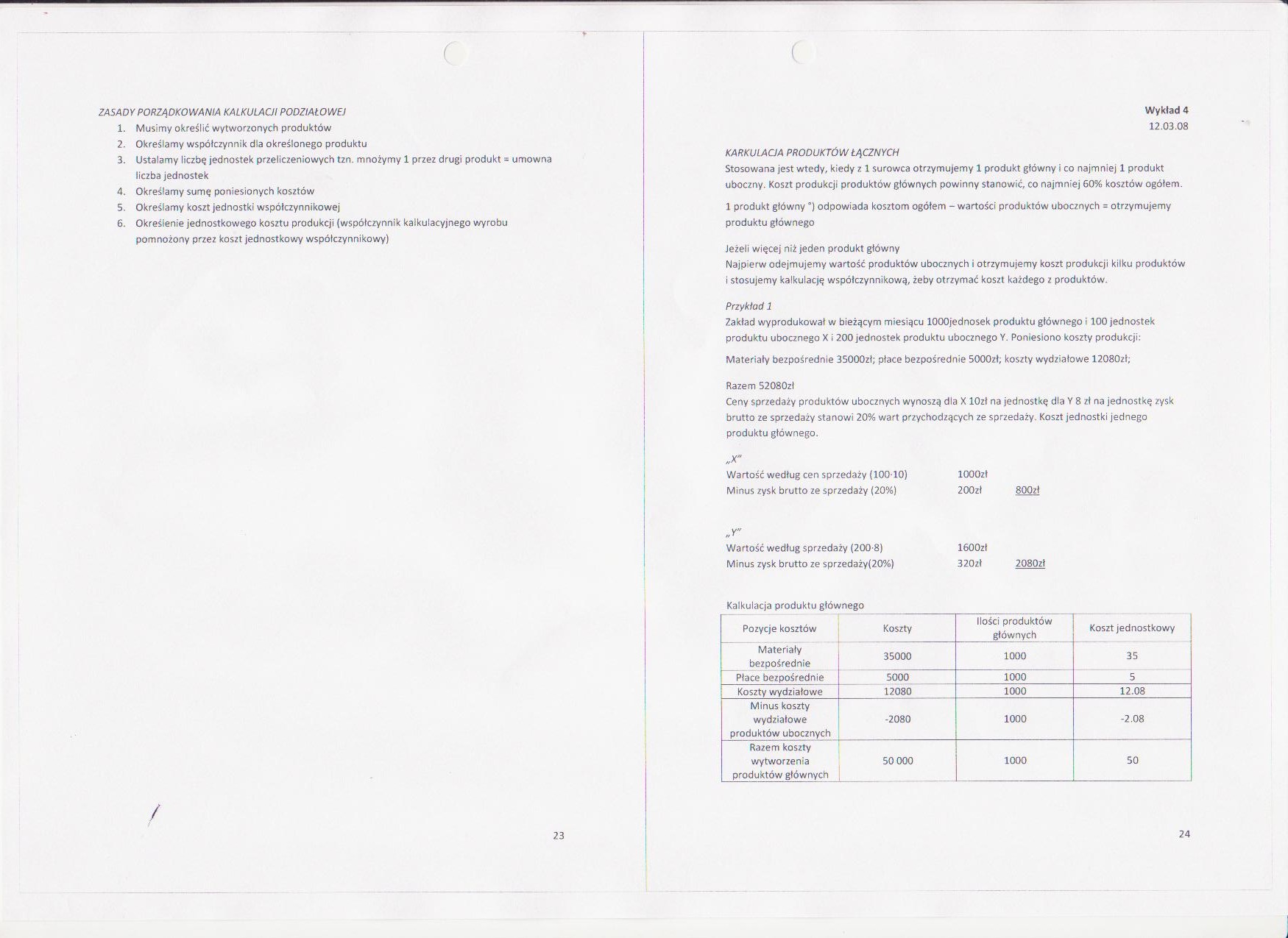

KARKULACJA PRODUKTÓW ŁĄCZNYCH

Stosowana jest wtedy, kiedy z 1 surowca otrzymujemy 1 produkt główny i co najmniej 1 produkt uboczny. Koszt produkcji produktów głównych powinny stanowić, co najmniej 60% kosztów ogółem.

1 produkt główny") odpowiada kosztom ogółem - wartości produktów ubocznych = otrzymujemy produktu głównego

Jeżeli więcej niż jeden produkt główny

Najpierw odejmujemy wartość produktów ubocznych i otrzymujemy koszt produkcji kilku produktów i stosujemy kalkulację współczynnikową, żeby otrzymać koszt każdego z produktów.

Przykład 1

Zakład wyprodukował w bieżącym miesiącu lOOOjednosek produktu głównego i 100 jednostek produktu ubocznego X i 200 jednostek produktu ubocznego Y. Poniesiono koszty produkcji:

Materiały bezpośrednie 35000zt; płace bezpośrednie 5000zł; koszty wydziałowe 12080zł;

Razem 52080zł

Ceny sprzedaży produktów ubocznych wynoszą dla X lOzt na jednostkę dla Y 8 zł na jednostkę zysk brutto ze sprzedaży stanowi 20% wart przychodzących ze sprzedaży. Koszt jednostki jednego produktu głównego.

|

„X" | ||

|

Wartość według cen sprzedaży (10010) |

lOOOzł | |

|

Minus zysk brutto ze sprzedaży (20%) |

200zł |

800zł |

|

„Y" Wartość według sprzedaży (200-8) |

1600zł | |

|

Minus zysk brutto ze sprzedaży(20%) |

320zł |

2080zł |

Kalkulacja produktu głównego

|

Pozycje kosztów |

Koszty |

Ilości produktów głównych |

Koszt jednostkowy |

|

Materiały bezpośrednie |

35000 |

1000 |

35 |

|

Place bezpośrednie |

5000 |

1000 |

5 |

|

Koszty wydziałowe |

12080 |

1000 |

12.08 |

|

Minus koszty wydziałowe produktów ubocznych |

-2080 |

1000 |

-2.08 |

|

Razem koszty wytworzenia produktów głównych |

50000 |

1000 |

50 |

24

Wyszukiwarka

Podobne podstrony:

Ekonomika str 10 c Odmiany: CD Kalkulacja podziałowa prosta Stosowana gdy produkuje się w sposób nie

Ekonomika str 13 ( Rozwiązanie Pozycje kalkulacyjne Zlecenie 1 Zlecenie

scan 20101206230109 0000 2 11. Zasady udzielania koncesji radiowych i telewizyjnyc

jebana ekonomia str 2 18. Równość ludzi wobec prawa jest przykładem realizacji: a

Ekonomika str 06 ( Podział spółdzielni wytwórczych TYP RODZAJ Rolnicze spółdzielnie Produkcyjne o

Ekonomika str 12 ( Kalkulacja dla produkcji sezonowej Sezonowość pełna - przez jakiś czas zakład pra

Ekonomika str 7 www.wago.comM^IBDpae hor COaJ Za)i n nr y Cllbo do €ax cUuLjl cdu cuhJUcoi a * jos

ekonometria str 2 4 .Ofkl 11 < o oT v:Ci" j) docLcdu- &q

skanuj0280 (4) 2 M (11.401 gdzie d. — średnica podziałowa. Pod wpływem siły obwodowej F występuje zg

skanuj0280 (4) 2 M (11.401 gdzie d. — średnica podziałowa. Pod wpływem siły obwodowej F występuje zg

skrypt wzory i prawa z objasnieniami58 114 Zasady zachowania energii i pędu ■ Musimy pamiętać, że w

• str. 11 JAK PISAĆ I TWORZYĆ PREZENTACJE? Paweł SygnowskiWyposażenie Najważniejszą częścią

Str. 11 PROJEKT WYKONAWCZY wierzchni oraz warunki jej odbioru technicznego zawarty jest w ST. M - 01

więcej podobnych podstron