ewidencja nadwyżek2

|

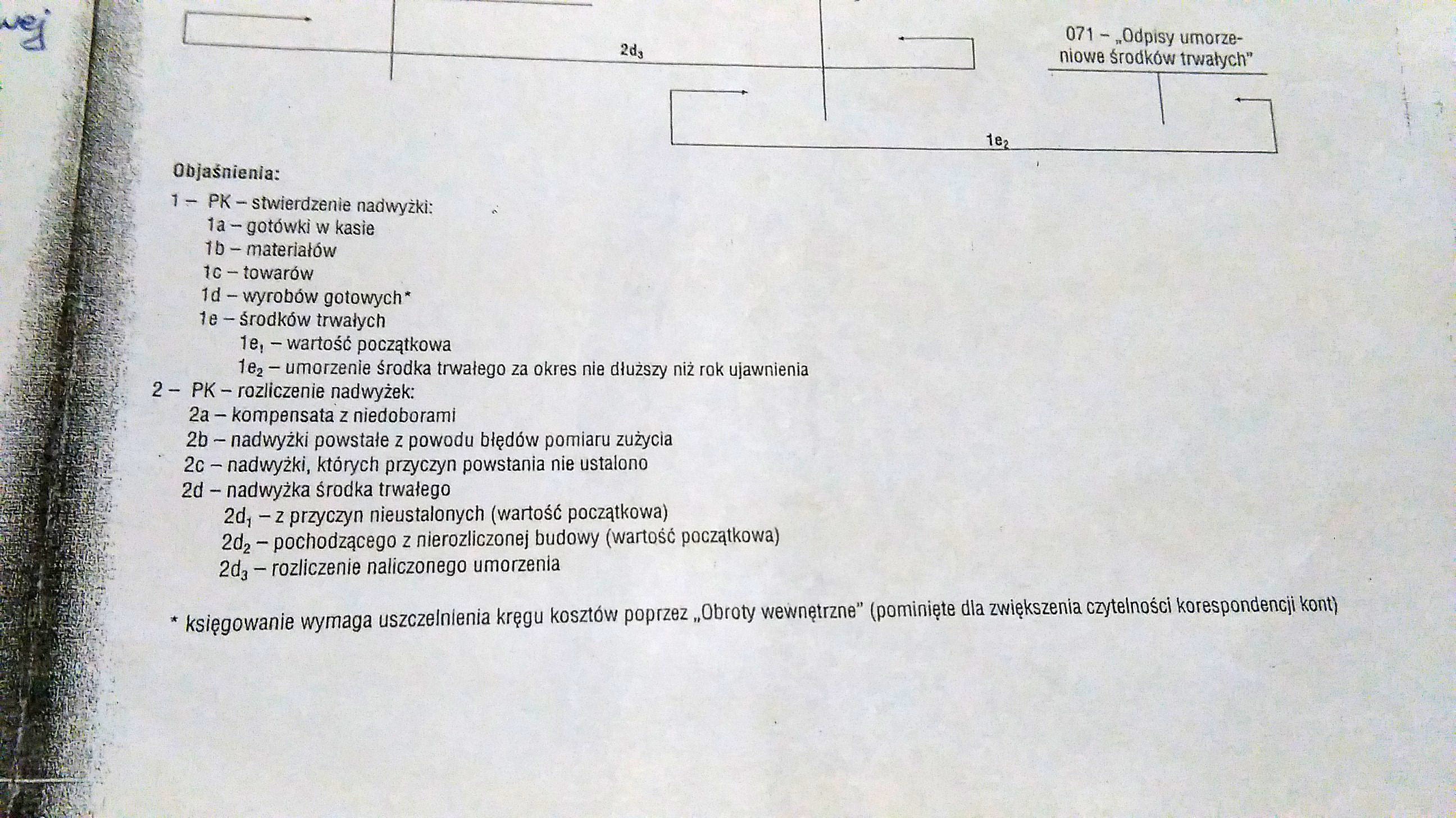

071 - „Odpisy umorzę-niowe środków trwałych" | ||||

|

---112__ |

-— | |||

Objaśnienia:

^ ~ PK — stwierdzenie nadwyżki: „•

1 a - gotówki w kasie 1b-materiałów tc - towarów 1 d - wyrobów gotowych 1

1 e - środków trwałych

1 e, - wartość początkowa

1e2 - umorzenie środka trwałego za okres nie dłuższy niż rok ujawnienia 2 - PK - rozliczenie nadwyżek:

2a - kompensata z niedoborami 2b - nadwyżki powstałe z powodu błędów pomiaru zużycia 2c - nadwyżki, których przyczyn powstania nie ustalono 2d - nadwyżka środka trwałego

2d, - z przyczyn nieustalonych (wartość początkowa)

2dz - pochodzącego z nierozliczonej budowy (wartość początkowa)

2d3 - rozliczenie naliczonego umorzenia

księgowanie wymaga uszczelnienia kręgu kosztów poprzez „Obroty wewnętrzne” (pominięte dla zwiększenia czytelności korespondencji kont)

Wyszukiwarka

Podobne podstrony:

2. Umorzenie i amortyzacja środków trwałych Lp. Wyszczególnienie Stan na początek

071 umorzenie środków trwałych oraz wartości niematerialnych i prawnych, 072

scanH6 Schemat 4.5. Ewidencja odpisów aktualizujących wartość środków trwałych Umorzenie środków

Przy ewidencji pozostałych środków trwałych w indywidualnej cenie nabycia wpisuje się każdy przedmio

wycena środków trwałych Wycena środków trwałych 08 - Umorzenie środków 01 - środki trwałe

Naliczono i zaksięgowano miesięczne zużycie środków trwałych: wn: Amortyzacja ma: Umorzenie Środków

IV Majątek Uczelni System 10: Mienie Uczelni Al Ewidencja środków trwałych oraz innych składników

55 2 wartość początkową i dotychczasowe umorzenie środków trwałych. Dzięki temu wykazane w księgach

010 Środki trwałe 050 Odpisy umorzeniowe środków trwałych 101 Kasa Sp. 130 000 32a) 6 000 35)

Arkusz roboczy Ip. Nazwa konta Środki trwale Umorzenie środków trwałych Towary wg cen

Klasyfikacja środków trwałych oraz wartości niematerialnych i prawnych Umorzenia i amortyzacja środk

img217 (4) Zadanie 12. Umorzenie środków trwałych jest: A. wydatkiem B.

scanH9 4.7.1. Ewidencja zmian w stanie środków trwałych Do ewidencji księgowej środków trwałych służ

scanp5 ZBIÓR ZADAŃ1. Aktywa trwałe Zadanie 1.1. Ewidencja środków trwałych W firmie "COMPOL&quo

Umorzenie Szczegółowy zakres wartości umorzenia grup rodzajowych środków trwałych, wartości

Umorzenie Szczegółowy zakres wanosa umorzenia grup rodzajowych środków trwałych, wahoid niematerialn

Część IZadanie 1. Konto Umorzenie środków trwałych zalicza się do grupy kont A. wynikowych. ©

Urządzeniami służącymi do ewidencji środków trwałych są: • Księgi

więcej podobnych podstron