scanH6

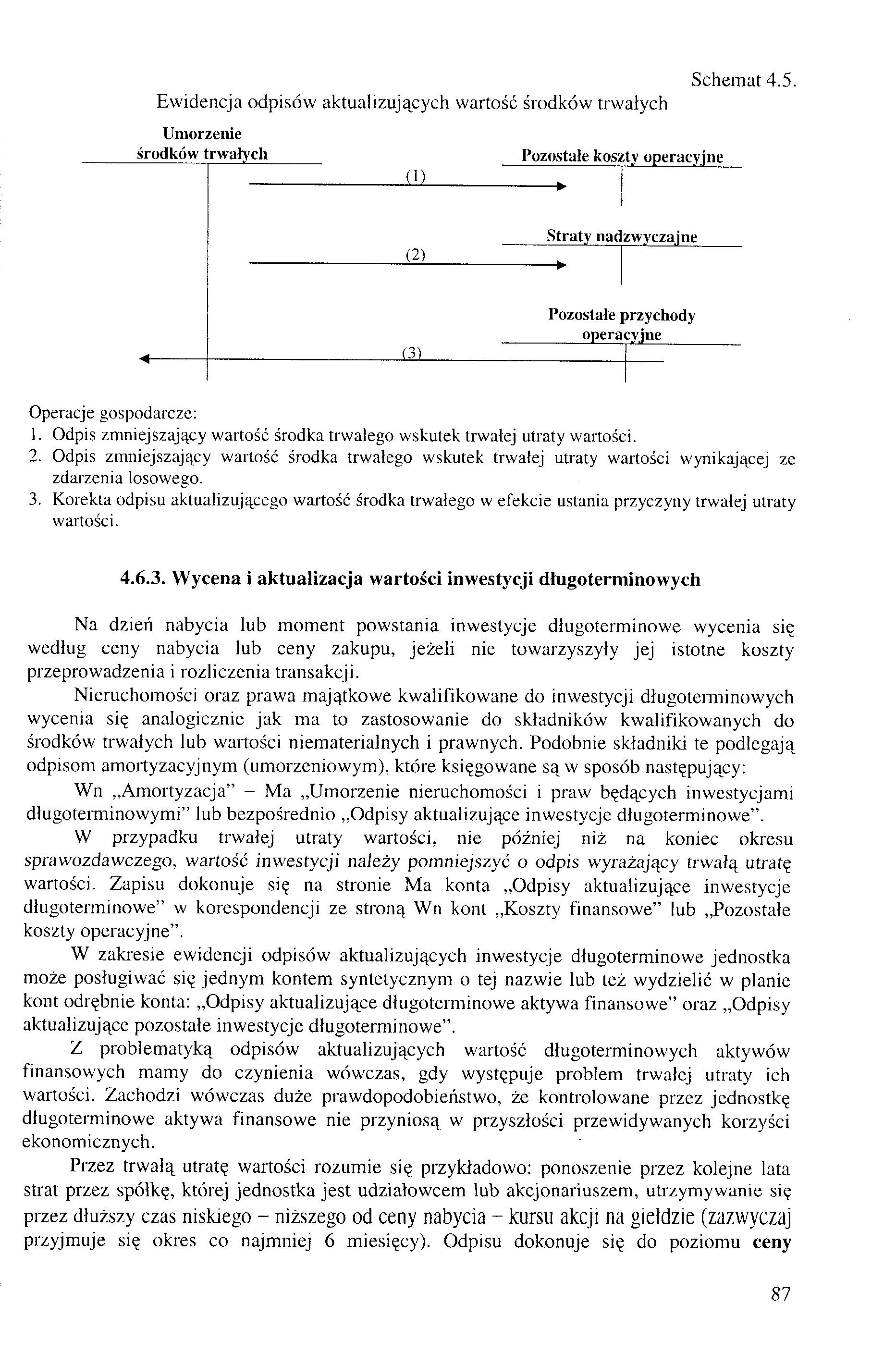

Schemat 4.5.

Ewidencja odpisów aktualizujących wartość środków trwałych

Umorzenie

środków trwałych_ Pozostałe koszty operacyjne

|

-OJ-* Straty nad |

zwyczajne | |

|

-(2)-* Pozostałe opera |

przychody cyjne | |

|

(31 | ||

Operacje gospodarcze:

1. Odpis zmniejszający wartość środka trwałego wskutek trwałej utraty wartości.

2. Odpis zmniejszający wartość środka trwałego wskutek trwałej utraty wartości wynikającej ze zdarzenia losowego.

3. Korekta odpisu aktualizującego wartość środka trwałego w efekcie ustania przyczyny trwałej utraty wartości.

4.6.3. Wycena i aktualizacja wartości inwestycji długoterminowych

Na dzień nabycia lub moment powstania inwestycje długoterminowe wycenia się według ceny nabycia lub ceny zakupu, jeżeli nie towarzyszyły jej istotne koszty przeprowadzenia i rozliczenia transakcji.

Nieruchomości oraz prawa majątkowe kwalifikowane do inwestycji długoterminowych wycenia się analogicznie jak ma to zastosowanie do składników kwalifikowanych do środków trwałych lub wartości niematerialnych i prawnych. Podobnie składniki te podlegają odpisom amortyzacyjnym (umorzeniowym), które księgowane są w sposób następujący:

Wn „Amortyzacja” - Ma „Umorzenie nieruchomości i praw będących inwestycjami długoterminowymi” lub bezpośrednio „Odpisy aktualizujące inwestycje długoterminowe”.

W przypadku trwałej utraty wartości, nie później niż na koniec okresu sprawozdawczego, wartość inwestycji należy pomniejszyć o odpis wyrażający trwałą utratę wartości. Zapisu dokonuje się na stronie Ma konta „Odpisy aktualizujące inwestycje długoterminowe” w korespondencji ze stroną Wn kont „Koszty finansowe” lub „Pozostałe koszty operacyjne”.

W zakresie ewidencji odpisów aktualizujących inwestycje długoterminowe jednostka może posługiwać się jednym kontem syntetycznym o tej nazwie lub też wydzielić w planie kont odrębnie konta: „Odpisy aktualizujące długoterminowe aktywa finansowe” oraz „Odpisy aktualizujące pozostałe inwestycje długoterminowe”.

Z problematyką odpisów aktualizujących wartość długoterminowych aktywów finansowych mamy do czynienia wówczas, gdy występuje problem trwałej utraty ich wartości. Zachodzi wówczas duże prawdopodobieństwo, że kontrolowane przez jednostkę długoterminowe aktywa finansowe nie przyniosą w przyszłości przewidywanych korzyści ekonomicznych.

Przez trwałą utratę wartości rozumie się przykładowo: ponoszenie przez kolejne lata strat przez spółkę, której jednostka jest udziałowcem łub akcjonariuszem, utrzymywanie się przez dłuższy czas niskiego - niższego od ceny nabycia - kursu akcji na giełdzie (zazwyczaj przyjmuje się okres co najmniej 6 miesięcy). Odpisu dokonuje się do poziomu ceny

87

Wyszukiwarka

Podobne podstrony:

Amortyzacja planowa i odpisy aktualizujące wartość środków trwałych. Podstawę dokonywania odpisów

81 2 Schemat 2.6. Ewidencja odpisów amortyzacyjnych/umorzeniowych wartości niematerialnych i prawnyc

3. Wysokość odpisów aktualizujących wartość zapasów. - nie

Objaśnienia do schematu nr 4 1. Odpis aktualizujący wartość materiałów i

iy wyniku wyceny na dzień bilansowy jednostka dokonała odpisów aktualizujących wartość zapasów w kwo

wysokości odpisów aktualizujących wartość zapasów odpisów wartości zapasów ujętych w okresie jako

liczbę posiadanych jednostek, możemy łatwo obliczyć aktualną wartość środków ulokowanych w funduszu.

scanT3 3) Pk - dokonano odpisów aktualizujących wartość materiałów na skutek utrat

IMGx64 162 Ro*c>aAl

Określając wartość środków trwałych operujemy wielkością średnią, którą można wyliczyć dodając

Ustalanie wartości środków trwałych: 1. Wg kategorii wartości początkowej brutto - wartość początkow

scn0002 I. Strata ze zbycia niefinansowych aktywów trwałych 23 II. Aktualizacja wartości aktywów

13. Wynik z odpisów aktualizujących z tytułu utraty wartości aktywów finansowych i rezerwy na zobowi

Tab. Przeciętna wartość środków trwałych i roczne zużycie środków obrotowych w gosp. roi. w

>• Zasady określania trwałej utraty wartości środków trwałych; > Definicja i

85 2 Schemat 2.8. Ewidencja zmian wartości inwestycji w nieruchomości i prawa 810 „Pozostałe kapitał

55 2 wartość początkową i dotychczasowe umorzenie środków trwałych. Dzięki temu wykazane w księgach

DSC00278 (20) przepływów pieniężnych przepływów pieniężnych Tabela 5.4. Zmiany wartości środków trwa

10. Czy prawo bilansowe określa dolną granicę wartości środków trwałych? a) Tak 22

więcej podobnych podstron