85263

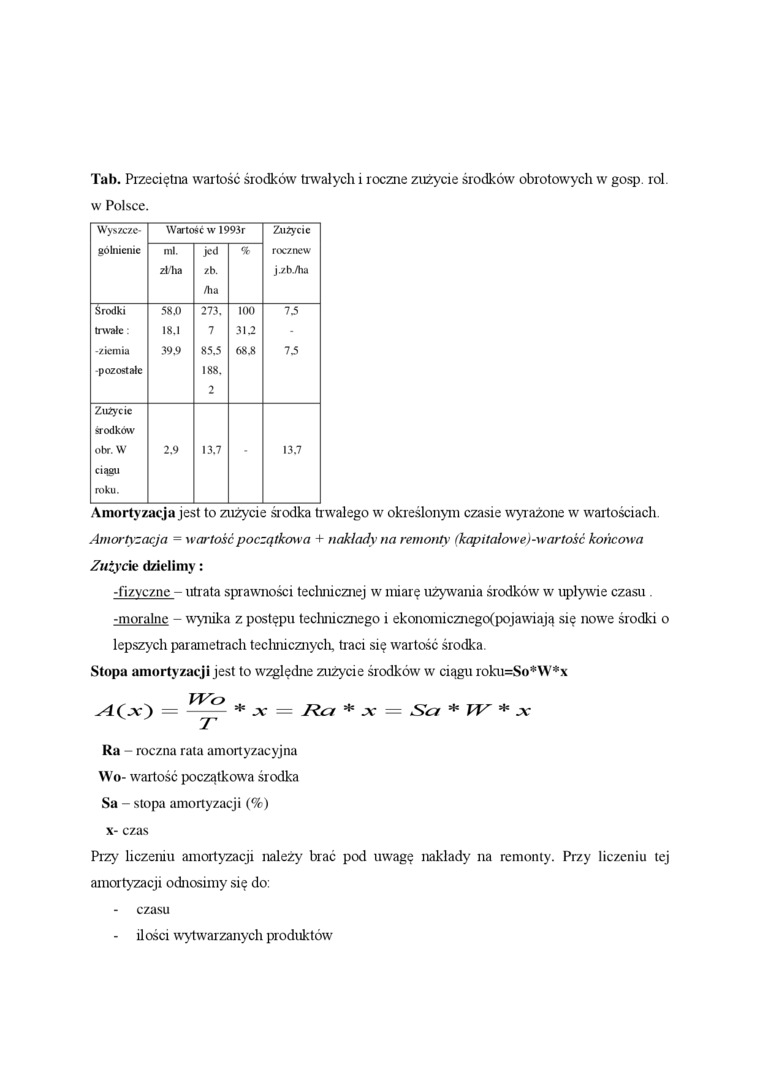

Tab. Przeciętna wartość środków trwałych i roczne zużycie środków obrotowych w gosp. roi. w Polsce.

|

Wyszczc- gólnieiuc |

Wartość w 1993r |

Zużycie rocznew j.zb./ha | ||

|

ml. zlha |

jed zb. /ha |

% | ||

|

Środki |

58.0 |

273. |

100 |

7.5 |

|

trwałe |

18.1 |

7 |

31.2 |

- |

|

-ziemia |

39.9 |

85.5 |

68.8 |

7.5 |

|

•pozostałe |

188. | |||

|

2 | ||||

|

Zużycie | ||||

|

środków | ||||

|

obr. W |

2.9 |

13.7 |

13.7 | |

|

ciągu | ||||

|

roku. | ||||

Amortyzacja jest to zużycie środka tr wałego w określonym czasie wyrażone w wartościach. Amortyzacja = wartość początkowa + nakłady na remonty■ (kapitałowe) -wartość końcowa Zuiycit dzielimy:

-fizyczne - utrata sprawności technicznej w miarę używania środków w upływie czasu . -moralne - wynika z postępu technicznego i ekonomicznego(pojawiają się nowe środki o lepszych parametrach technicznych, traci się wartość środka.

Stopa amortyzacji jest to względne zużycie środków w ciągu roku=So*W*x

* x = Jźc* * x = Set * W * x

Ra - roczna rata amortyzacyjna YVo- wartość początkowa środka Sa - stopa amortyzacji (%) x- czas

Przy liczeniu amortyzacji należy brać pod uwagę nakłady na remonty. Przy liczeniu tej amortyzacji odnosimy się do:

- czasu

ilości wytwarzanych produktów

Wyszukiwarka

Podobne podstrony:

10846995X2920515143105?5818023 n UKŁAD RODZAJOWY KOSZTÓW koszty zużycia środków trwałych koszty zuży

IMGx64 162 Ro*c>aAl

Określając wartość środków trwałych operujemy wielkością średnią, którą można wyliczyć dodając

Ustalanie wartości środków trwałych: 1. Wg kategorii wartości początkowej brutto - wartość początkow

>• Zasady określania trwałej utraty wartości środków trwałych; > Definicja i

DSC00278 (20) przepływów pieniężnych przepływów pieniężnych Tabela 5.4. Zmiany wartości środków trwa

10. Czy prawo bilansowe określa dolną granicę wartości środków trwałych? a) Tak 22

Bilans - zasady Środki trwałe w roku 1, są równe różnicy wartości środków trwałych w roku 0

scanH6 Schemat 4.5. Ewidencja odpisów aktualizujących wartość środków trwałych Umorzenie środków

Wartość środków trwałych ujęta w bilansie według stanu na 30.06.2006 roku oraz obroty środkami trwał

zmniejszenie wartości środków trwałych o kwotę 1.481.045,92 zł. Sprzedano, zlikwidowano inne środki

2.2. Wartość początkowa środka trwałego 2.3. Zużycie środków

DSC02515 (3) 5.3. Majątek trwały 185 W procesie dokonywania wyceny wartości środków trwałych bardzo

Amortyzacja planowa i odpisy aktualizujące wartość środków trwałych. Podstawę dokonywania odpisów

Mediana - wartość środkowa Alternatywną metodą opisu danych liczbowych jest wartość środkowa

IMG 31 (6) 140 140 Średnią wzoru hf (3.68i 40000 1.360943 3 -»3 (3.69) - wartość środkowa stopnia

więcej podobnych podstron