scn0002

|

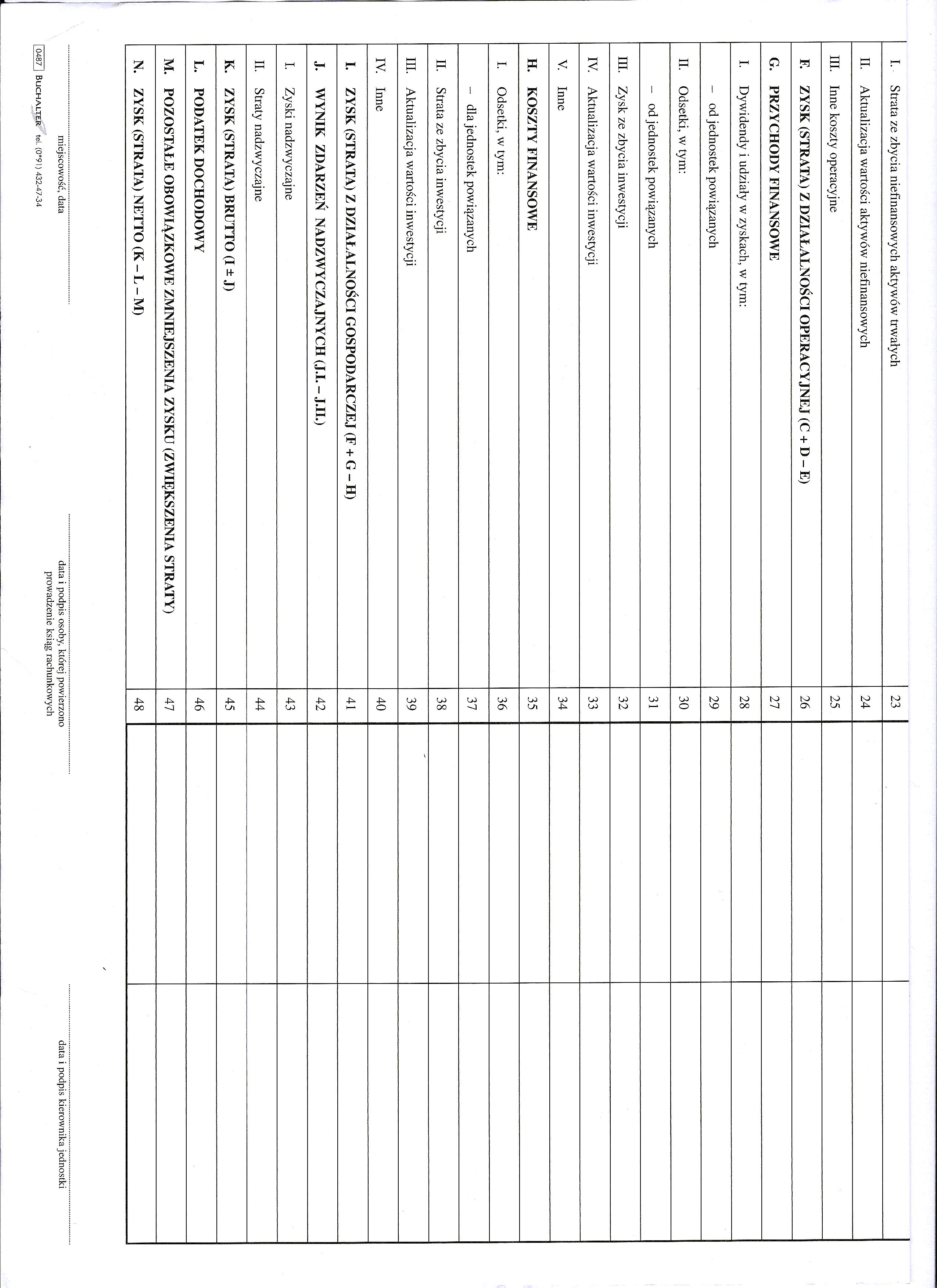

I. Strata ze zbycia niefinansowych aktywów trwałych |

23 | ||

|

II. Aktualizacja wartości aktywów niefinansowych |

24 | ||

|

III. Inne koszty operacyjne |

25 | ||

|

F. ZYSK (STRATA) Z DZIAŁALNOŚCI OPERACYJNEJ (C + D - E) |

26 | ||

|

G. PRZYCHODY FINANSOWE |

27 | ||

|

I. Dywidendy i udziały w zyskach, w tym: |

28 | ||

|

- od jednostek powiązanych |

29 | ||

|

II. Odsetki, w tym: |

30 | ||

|

- od jednostek powiązanych |

31 | ||

|

III. Zysk ze zbycia inwestycji |

32 | ||

|

IV. Aktualizacja wartości inwestycji |

33 | ||

|

V. Inne |

34 | ||

|

H. KOSZTY FINANSOWE |

35 | ||

|

I. Odsetki, w tym: |

36 | ||

|

- dla jednostek powiązanych |

37 | ||

|

II. Strata ze zbycia inwestycji |

38 | ||

|

III. Aktualizacja wartości inwestycji |

39 | ||

|

IV. Inne |

40 | ||

|

I. ZYSK (STRATA) Z DZIAŁALNOŚCI GOSPODARCZEJ (F + G - H) |

41 | ||

|

J. WYNIK ZDARZEŃ NADZWYCZAJNYCH (J.I. - J.II.) |

42 | ||

|

I. Zyski nadzwyczajne |

43 | ||

|

II. Straty nadzwyczajne |

44 | ||

|

K. ZYSK (STRATA) BRUTTO (I ± J) |

45 | ||

|

L. PODATEK DOCHODOWY |

46 | ||

|

M. POZOSTAŁE OBOWIĄZKOWE ZMNIEJSZENIA ZYSKU (ZWIĘKSZENIA STRATY) |

47 | ||

|

N. ZYSK (STRATA) NETTO (K - L - M) |

48 |

miejscowość, data

1 0487 1 Buchalter tel. (0*91) 432-47-34

data i podpis osoby, której powierzono prowadzenie ksiąg rachunkowych

data i podpis kierownika jednostki

Wyszukiwarka

Podobne podstrony:

1. Strata ze zbycia niefinansowych aktywów trwałych II Aktualizacia wartości aktywów

skanuj0005 (11) D. POZOSTAŁE PRZYCHODY OPERACYJNE I. ZYSK ZE ZBYCIA NIEFINANSOWYCH

rachunek�2 Pozostałe przychody operacyjne: • Przychody ze zbycia niefinansowych

23 (281) 4.2.3. Aktualna wartość pozycji silnika w funkcji czasu Rys. 4.16. Aktualna wartość pozycji

Z ŻYCIA SBP 229 typu biblioteki w Polsce z tak specjalistycznym księgozbiorem jest wielką stratą. Ze

odsetek, strat ze zbycia inwestycji, aktualizacji wartości inwestycji, nadwyżki ujemnych różnic kurs

~progresywna - opiera się na założeniu, że starzenie się środków trwałych wymaga większej liczby

Uniwersytet w Białymstoku - Sprawozdanie z działalności w roku akademickim 2014/2015 zysk ze zbyci

ultimatum). Prezydent Czechosłowacji - Benesz, zdaje sobie sprawę, że nie ma szans z Niemcami. 23-30

Sporządzając bilans należy pamiętać o tym, że poszczególne składniki aktywów koryguje się: -

Rozdział 4. Sprawozdanie finansowe i jego wartości poznawcze C. Zysk/ Strata ze sprzedaży (A-B) 2

2.3.2. Zysk (strata) ze

Zadanie 22 Wykaż, że log7 5 = log49 25. Zadanie 23 Doprowadź wyrażenie (x — 1) (jc +1) — 5(3* — 4)2

więcej podobnych podstron