81 2

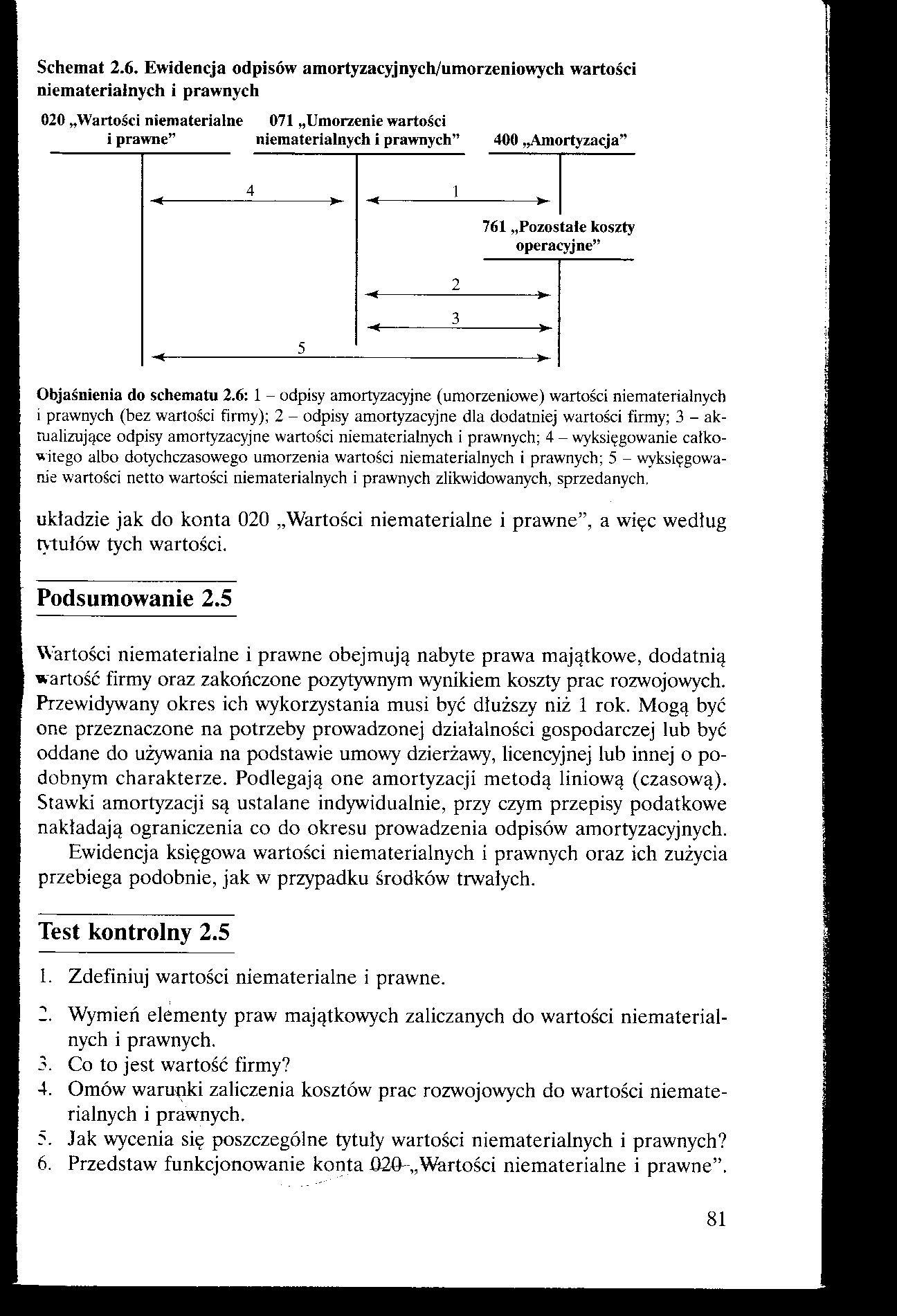

Schemat 2.6. Ewidencja odpisów amortyzacyjnych/umorzeniowych wartości niematerialnych i prawnych

020 „Wartości niematerialne 071 „Umorzenie wartości

i prawne” niematerialnych i prawnych” 400 „Amortyzacja”

1

761 „Pozostałe koszty operacyjne”

2

5

Objaśnienia do schematu 2.6:1 - odpisy amortyzacyjne (umorzeniowe) wartości niematerialnych i prawnych (bez wartości firmy); 2 - odpisy amortyzacyjne dla dodatniej wartości firmy; 3 - aktualizujące odpisy amortyzacyjne wartości niematerialnych i prawnych; 4 - wyksięgowanie całkowitego albo dotychczasowego umorzenia wartości niematerialnych i prawnych; 5 - wyksięgowanie wartości netto wartości niematerialnych i prawnych zlikwidowanych, sprzedanych.

układzie jak do konta 020 „Wartości niematerialne i prawne”, a więc według tytułów tych wartości.

Podsumowanie 2.5

Wartości niematerialne i prawne obejmują nabyte prawa majątkowe, dodatnią wartość firmy oraz zakończone pozytywnym wynikiem koszty prac rozwojowych. Przewidywany okres ich wykorzystania musi być dłuższy niż 1 rok. Mogą być one przeznaczone na potrzeby prowadzonej działałności gospodarczej łub być oddane do używania na podstawie umowy dzierżawy, licencyjnej lub innej o podobnym charakterze. Podlegają one amortyzacji metodą liniową (czasową). Stawki amortyzacji są ustalane indywidualnie, przy czym przepisy podatkowe nakładają ograniczenia co do okresu prowadzenia odpisów amortyzacyjnych.

Ewidencja księgowa wartości niematerialnych i prawnych oraz ich zużycia przebiega podobnie, jak w przypadku środków trwałych.

Test kontrolny 2.5

1. Zdefiniuj wartości niematerialne i prawne.

2. Wymień elementy praw majątkowych zaliczanych do wartości niematerialnych i prawnych.

3. Co to jest wartość firmy?

4. Omów warunki zaliczenia kosztów prac rozwojowych do wartości niematerialnych i prawnych.

5. Jak wycenia się poszczególne tytuły wartości niematerialnych i prawnych?

6. Przedstaw funkcjonowanie konta 020-,,Wartości niematerialne i prawne”.

81

Wyszukiwarka

Podobne podstrony:

82 2 7. Jak oblicza się odpisy amortyzacyjne/umorzeniowe wartości niematerialnych&

amortyzacji. Spółka stosuje następujące stawki amortyzacyjne dla wartości niematerialnych i prawnych

Dla wartości niematerialnych i prawnych - ewidencja typowych operacji zmian wartości niematerialnych

UPROSZCZONA EWIDENCJA ewidencja środków trwałych oraz wartości niematerialnych i prawnych; ewidencja

UPROSZCZONA EWIDENCJA ewidencja środków trwałych oraz wartości niematerialnych i prawnych; ewidencja

scanH6 Schemat 4.5. Ewidencja odpisów aktualizujących wartość środków trwałych Umorzenie środków

28 (486) Koszty pracy maszyn leśnych2.I.4.5. Amortyzacja wartości niematerialnych i prawnych Odpisów

Rachunkowość finansowa Cdi Ewidencja wartości niematerialnych i prawnych i ich amortyzacja. Zmiany

Klasyfikacja środków trwałych oraz wartości niematerialnych i prawnych Umorzenia i amortyzacja środk

scanI6 Schemat 4.11. Ewidencja wartości niematerialnych i prawnych ROD Wartości niematerialne i

Ewidencja wartości niematerialnych i prawnych (wnip) prowadzona jest na koncie zespołu) „Wartości

071 umorzenie środków trwałych oraz wartości niematerialnych i prawnych, 072

ZAŁĄCZNIK NR 3. Zasady ewidencji zużycia środków trwałych i wartości niematerialnych i

Koszt wytworzenia środków trwałych, środków trwałych w budowie oraz wartości niematerialnych i prawn

Polityka Rachunkowości - wartości niematerialnych i prawnych, środków trwałych i

Wycena początkowa wartości niematerialnych i prawnych Tytuł wartości niematerialnej i

76 2 Do wartości niematerialnych i prawnych zalicza się też prawa majątkowe używane przez podatnika

77 2 Tablica 2.8. Zasady wyceny wartości niematerialnych i prawnych Tytuł wartości ■ niematerialny

więcej podobnych podstron