img123 2

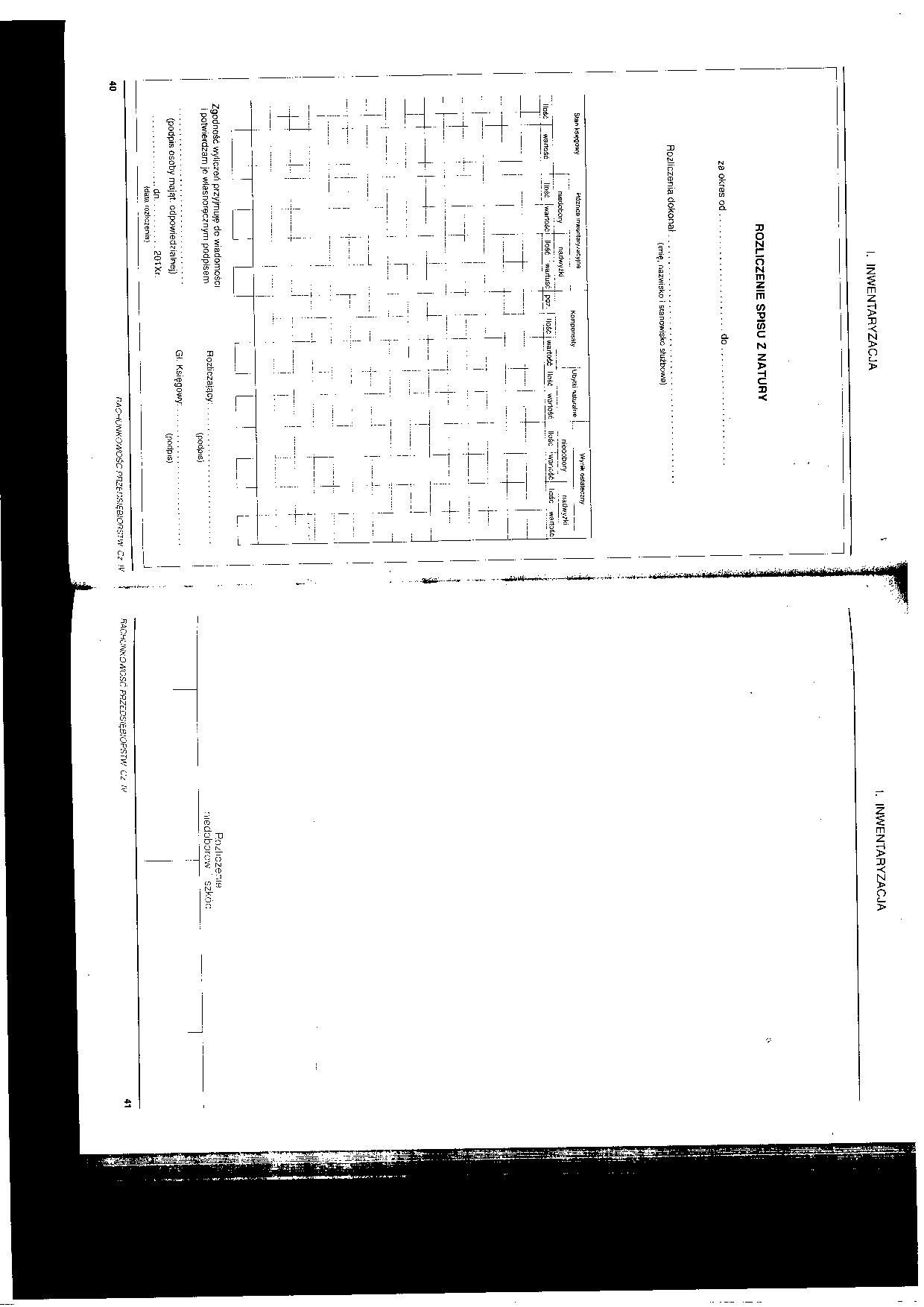

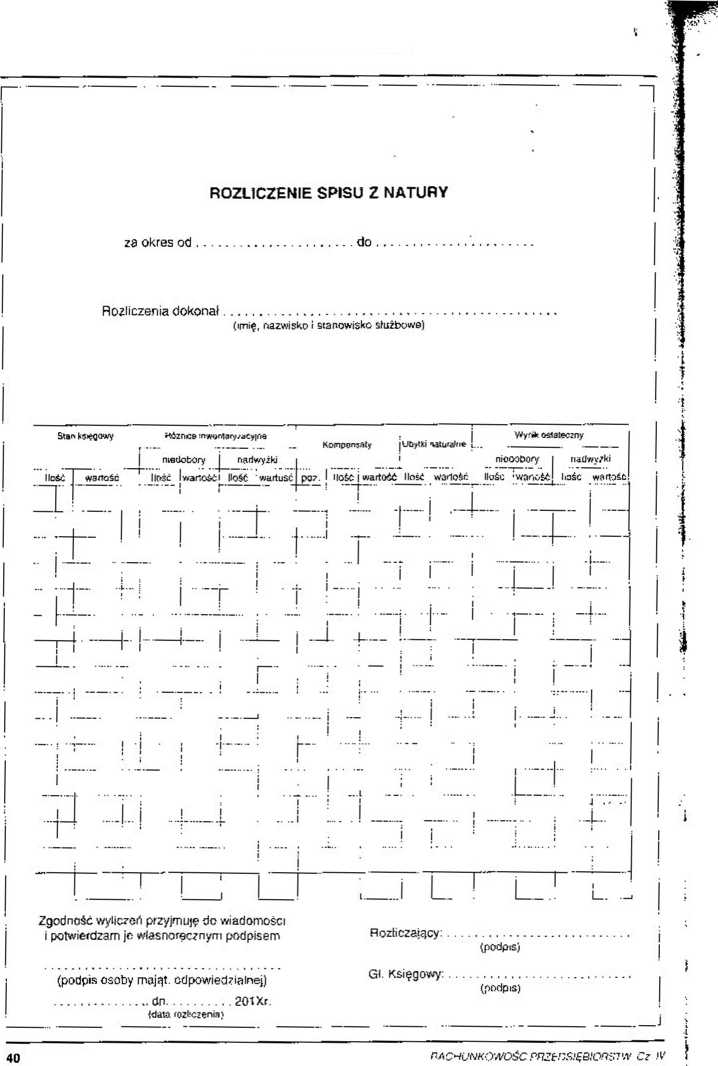

I. INWENTARYZACJA

1. INWENTARYZACJA

Rozliczeń niedoborów ' ---—!—

i“

szkóc:

Wyszukiwarka

Podobne podstrony:

img117 I. INWENTARYZACJA Rozliczenie niedoborów i szkód 1.9. EWIDENCJA I ROZLICZANIE ROSZCZEŃ SPORNY

img114 2 i. INWENTARYZACJA Objaśnienia do schematu: 1. PK - rozliczenie niedoboru

img126 I. INWENTARYZACJA Rozliczenie r..edobO ów i szkód ; ĆWICZENIE 2.

img008 (88) Zadanie 24. W hurtowni w czasie inwentaryzacji stwierdzono: -niedobór towaru „A” &

img008 (88) Zadanie 24. W hurtowni w czasie inwentaryzacji stwierdzono: -niedobór towaru „A” &

rozliczenie niedoborów niezawinionych 400 / 240 straty w składnikach majątkowych objętych

rozliczanie nadwyżek 401 - Zużycie materiałów i energii 242 - Rozliczenie niedoborów i nawyżek 100 -

rozliczanie niedoborów i nadwyżek Objaśnienia do rysunku 8.13: 1- Ujawnione niedobory: a) &nbs

1. Konta składników aktywów trwałych i obrotowych 2 Rozliczenie niedoborów 4 Koszt

2 Należności dochodzone 2 Rozliczenie niedoborów i szkód na drodze sądowej 1. 1 Kasa lub Rachunek

2 Należności dochodzone 2 Rozliczenie niedoborów i szkód na drodze sądowej 1. 1 Kasa lub Rachunek

klasyfikacja różnic inwentaryzacyjnych Tabela 19. NadwyżkiKlasyllkacja różnic inwentaryzacyjnych i I

4. Definiować pojęcie inwentaryzacja, znać rodzaje inwentaryzacji, wiedzieć kiedy występuje niedobór

4) rozlicza różnice inwentaryzacyjne; 5) sporządza dokumentację

więcej podobnych podstron