rozliczanie nadwyżek

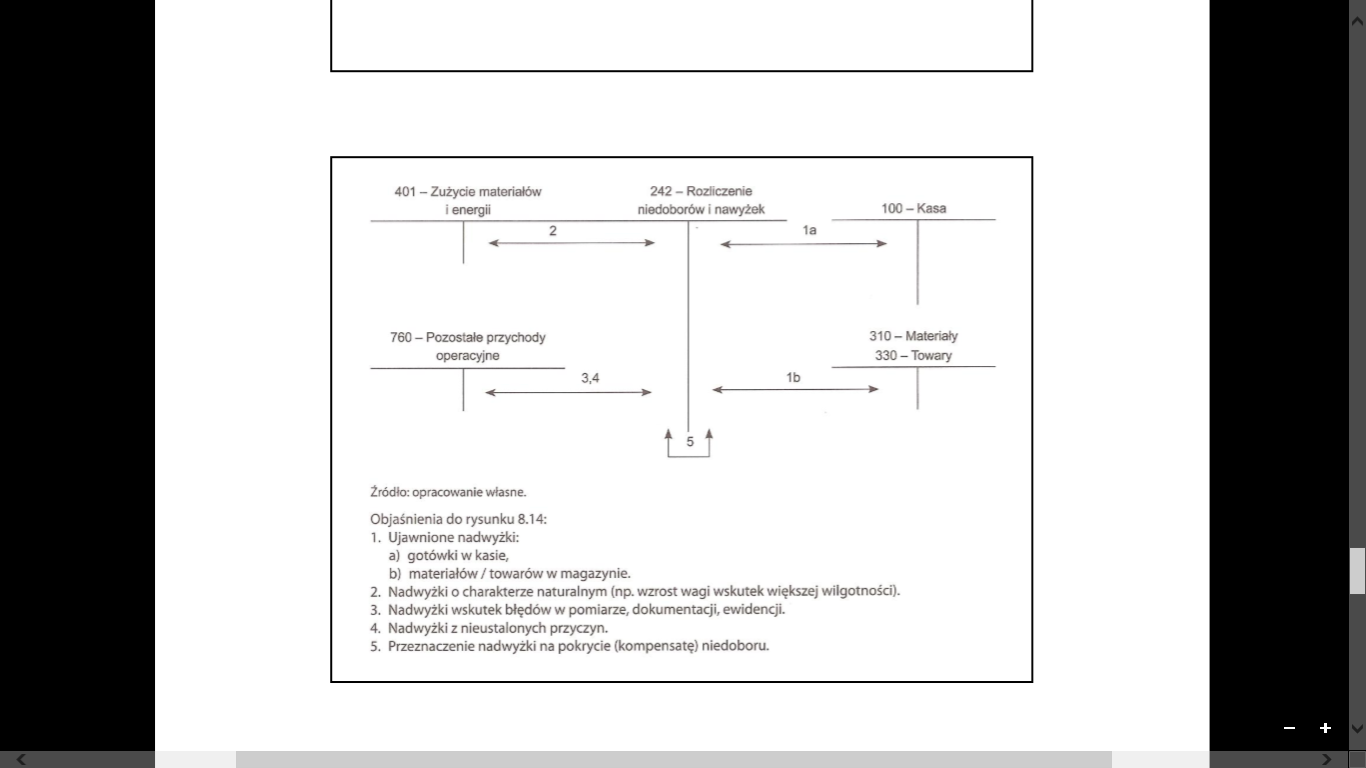

401 - Zużycie materiałów i energii

242 - Rozliczenie niedoborów i nawyżek

100 - Kasa

760 - Pozostałe przychody operacyjne

3.4

■<-►

1a

<■

►

310- Materiały 330 - Towary

►

Źródło: opracowanie własne.

Objaśnienia do rysunku 8.14:

1. Ujawnione nadwyżki:

a) gotówki w kasie,

b) materiałów / towarów w magazynie.

2. Nadwyżki o charakterze naturalnym (np. wzrost wagi wskutek większej wilgotności).

3. Nadwyżki wskutek błędów w pomiarze, dokumentacji, ewidencji.

4. Nadwyżki z nieustalonych przyczyn.

5. Przeznaczenie nadwyżki na pokrycie (kompensatę) niedoboru.

Wyszukiwarka

Podobne podstrony:

401 Zużycie materiałów i energii 402 Usługi obce 404

Rachunkowość zarządcza (049) 1) Amortyzacja 2) Zużycie materiałó

T kład nxlz.ilowy: 1. zużycie materiałów i energii 2.

finansowych Rodzaj kosztów Amortyzacja, zużycie materiałów i energii, usługi obce, wynagrodzenia,

scans0 Zużycie materiałów i energii 1.400,- Amortyzacja 850,- Usługi

□ zużycie materiałów i energii, □ usługi obce, □

Finanse p stwa Wypych0004 Załączniki II. Zużycie materiałów i energii III. &

DifinRACHUNKOWOŚĆ Koszty w układzie rodzajowym - zużycie materiałów i energii Małgorzata

RW - WYDANO MATERIAŁY PODSTAWOWE DO PRODUKCJI ZUŻYCIE MATERIAŁÓW ROZLICZENIE KOSZTÓW KOSZTY

rozliczanie niedoborów i nadwyżek Objaśnienia do rysunku 8.13: 1- Ujawnione niedobory: a) &nbs

więcej podobnych podstron