121923

|

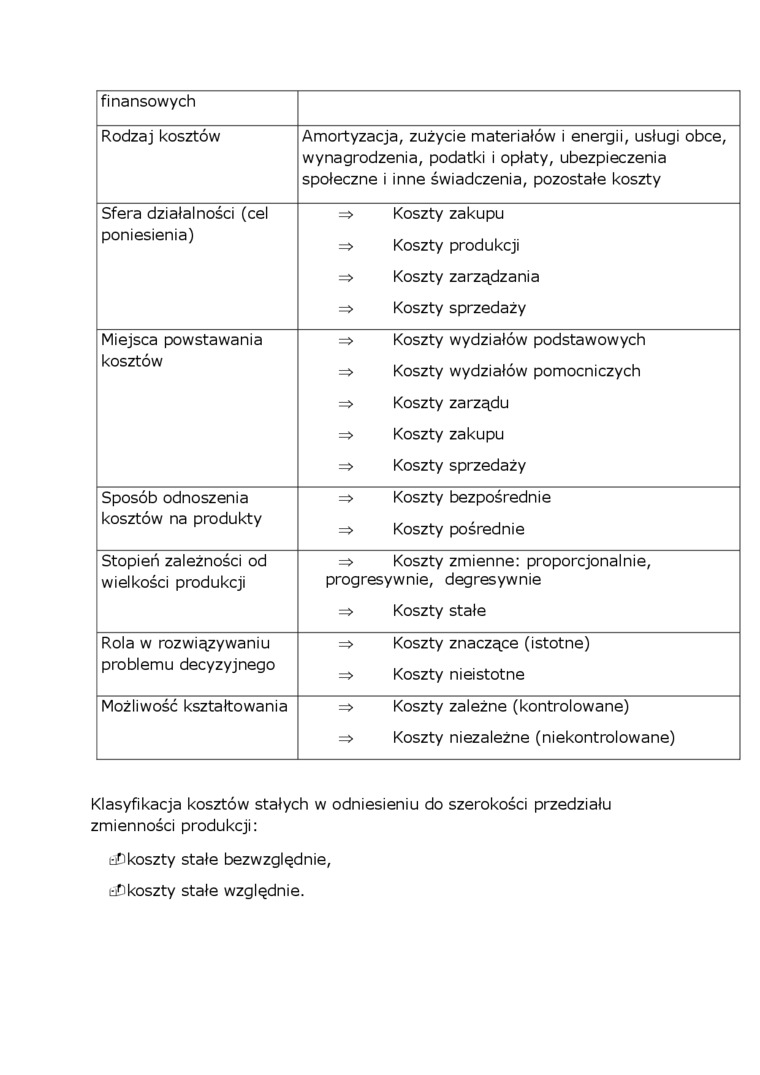

finansowych | |

|

Rodzaj kosztów |

Amortyzacja, zużycie materiałów i energii, usługi obce, wynagrodzenia, podatki i opłaty, ubezpieczenia społeczne i inne świadczenia, pozostałe koszty |

|

Sfera działalności (cel poniesienia) |

=> Koszty zakupu => Koszty produkcji => Koszty zarządzania => Koszty sprzedaży |

|

Miejsca powstawania kosztów |

=> Koszty wydziałów podstawowych => Koszty wydziałów pomocniczych => Koszty zarządu => Koszty zakupu => Koszty sprzedaży |

|

Sposób odnoszenia kosztów na produkty |

=> Koszty bezpośrednie => Koszty pośrednie |

|

Stopień zależności od wielkości produkcji |

=> Koszty zmienne: proporcjonalnie, progresywnie, degresywnie => Koszty stałe |

|

Rola w rozwiązywaniu problemu decyzyjnego |

=> Koszty znaczące (istotne) => Koszty nieistotne |

|

Możliwość kształtowania |

=> Koszty zależne (kontrolowane) => Koszty niezależne (niekontrolowane) |

Klasyfikacja kosztów stałych w odniesieniu do szerokości przedziału zmienności produkcji:

uf)koszty stałe bezwzględnie, uh koszty stałe względnie.

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza (049) 1) Amortyzacja 2) Zużycie materiałó

scans0 Zużycie materiałów i energii 1.400,- Amortyzacja 850,- Usługi

Finanse p stwa Wypych0004 Załączniki II. Zużycie materiałów i energii III. &

47190 Rachunkowość zarządcza (053) Klasyfikacja kosztów według rodzaju:Te dwie grupy kosztów obejmuj

□ zużycie materiałów i energii, □ usługi obce, □

t wzrost dochodów+22 MLD ZŁ t wzrost kosztów*+41,5 MLD ZŁ * energia, usługi, materiały, koszty pracy

DifinRACHUNKOWOŚĆ Koszty w układzie rodzajowym - zużycie materiałów i energii Małgorzata

401 Zużycie materiałów i energii 402 Usługi obce 404

T kład nxlz.ilowy: 1. zużycie materiałów i energii 2.

rozliczanie nadwyżek 401 - Zużycie materiałów i energii 242 - Rozliczenie niedoborów i nawyżek 100 -

więcej podobnych podstron