img117

I. INWENTARYZACJA

Rozliczenie niedoborów i szkód

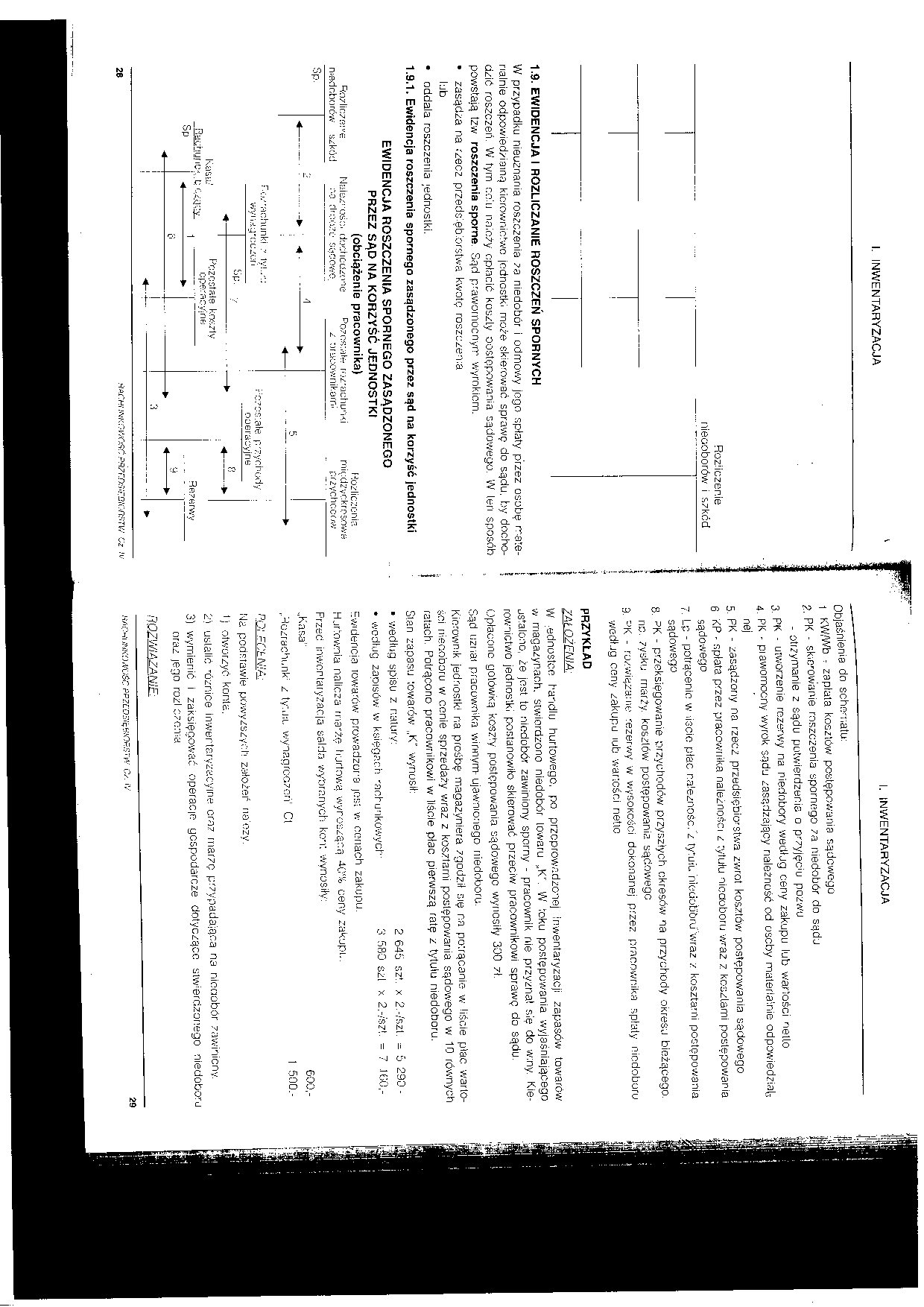

1.9. EWIDENCJA I ROZLICZANIE ROSZCZEŃ SPORNYCH

W przypadku nieuznania roszczenia za niedobór i odmowy jogo spłaty przez osobę materialnie odpowiedziami kierownictwo jednostki może skierować sprawę do sądu. by dochodzić roszczeń. W tym celu nałoży opłacić koszty Dostępowania sądowego. W len sposób powstają tzw roszczenia sporne Sąd prawomocnym wyrokiem.

• zasądza na rzecz przedsiębiorstwa kwotę roszczenia lub

• oddala roszczenia jednostki.

1.9.1. Ewidencja roszczenia spornego zasądzonego przez sąd na korzyść jednostki

EWIDENCJA ROSZCZENIA SPORNEGO ZASĄDZONEGO PRZEZ SĄD NA KORZYŚĆ JEDNOSTKI

(obciążenie pracownika) Rozliczeni?.

Rozlicznie Należność. doclicuzpne Pozostałe roz".ichu'"i<i międzyokresowa

niedoborów szkód na flu.wze sącowe. z pracownikami przychodów

Sp.

'1

r.u/-Hohuilki - ly!.,-.; vvyi i

bp. y

|

* | |

|

-BśSStriune | |

|

Sp |

<- |

r:C7C:$‘.ate p^ychody . ODŁMacyjDB

_w. fi

► . M-------►

Pczcsłfiłe kOK7ly operacyjna

Rfi?arv;y —►

Objaśnienia do schematu:

1 KW/Wb - zaplata kosztów postępowania sądowego

2 pk - statkowanie roszczenia spornego za niedobór do sądu

- otrzymanie z sądu potwierdzenia o przyjęciu pozwu

3 pk - utworzenie rezerwy na niedobory według ceny zakupu lub wartości netto

4, PK - piawomocny wyrok sądu zasądzający należność od oseby materialnie odpowiedzią^ nej

5. PK - zasądzony na rzecz przedsiębiorstwa zwrot kosztów postępowania sądowego

6 KP - splata przez pracownika należności z tytułu niedoboru wraz z kosztami postępowania sądowego

7. Lp - potrącenie w Jscio plac należność."z ty*u:u'niedobbruWraz z kosztami postępowania sądowego

8. ?K - przeksięgowanie przychodów przyszłych okresów na przychody okresu bieżącego, no. zysku marży, kosztów postępowania sądowego

9. -‘K - rozwiązanie rezerwy w wysokości dokonanej przez pracownika spłaty niedoboru według ceny zakupu iub wartości netto

PRZYKŁAD

7At OŻENIĄ

W ednostcc handlu hurtowego, po przeprowadzonej inwentaryzacji zapasów towarów w magazynach, stwierdzono niedobór lowsru ,,K' W toku postępowania wyjaśniającego dStalono. że jest to niedobór zawiniony sporny - pracownik nie przyzna! się do w:ny. Kierownictwo jednostki postanowiło skierować przeciw pracownikowi sprawę do sądu. Opłacono gotówką koszty postępowania sądowego wynosiły 300 zł.

Sąd uzi tai pracownika winnym- ujawnionego niedoboru.

Kierownik jednostki na prośbę magazyniera zgodził się na potrącanie w liście plac wartości nłeooboru w eonie sprzedaży wraz z kosztami postępowania sądowego w 10 równych ratach. Potrącono pracownikowi w liście plac pierwszą ratę z tytułu niedoboru.

Stan zapasu towarów ,.K'' wynosił:

• według spisu z natury: 2 645 szt. x 2.-/szt. - 5 290 -

• według zapisów w księgach 'achunkowych 3 580 szl x 2.-/SZ!. = 7 J60.-Ewdencja towarów prowadzona jest w cortach zakupu.

Hurtownia nalicza mantę hurtową wynosząc a 40% ceny zakupi..

Przed inwentaryzacja salda wybranych kont wynosiły:

„Kasa" 600,-

,.‘-łozrechunk: z tytuti. wynagrodzeń' Cl I 500.-

PO; rCLNIA:

Na podstawie powyższych założeń riaozy.

• j otworzyć konta.

2) ustalić 'óznice inwertaryzscyme oraz marzę przypadająca na nloaobór zawiniony.

3) wymienić i zaksięgować operacie gospodarcze dotyczące stwierdzonego niedoborj oraz jego rozi czoma

ROZWIĄZANIE: m>amKOMac epzcos.ęw.nes;w o. ry

Wyszukiwarka

Podobne podstrony:

2 Należności dochodzone 2 Rozliczenie niedoborów i szkód na drodze sądowej 1. 1 Kasa lub Rachunek

img123 2 I. INWENTARYZACJA 1. INWENTARYZACJA Rozliczeń niedoborów ---—!— i“ szkóc:

img126 I. INWENTARYZACJA Rozliczenie r..edobO ów i szkód ; ĆWICZENIE 2.

2 Należności dochodzone 2 Rozliczenie niedoborów i szkód na drodze sądowej 1. 1 Kasa lub Rachunek

img111 2 1. INWENTARYZACJA 1.6.2. Ewidencja kompensaty niedoborów z nadwyżkami EWIDENCJA KOMPENSATY

img110 2 I. INWENTARYZACJA Odchylenia .od cen ewidencyjnych ./donylena uq cen ewrac-nsyinych materia

img008 (88) Zadanie 24. W hurtowni w czasie inwentaryzacji stwierdzono: -niedobór towaru „A” &

img008 (88) Zadanie 24. W hurtowni w czasie inwentaryzacji stwierdzono: -niedobór towaru „A” &

162 Andrzej Kozina wystąpieniu roszczeń spornych, a nawet poszukiwanie nowych partnerów, sporządzani

5. ĆWICZENIA5.1. Rozliczenie i ewidencja różnic inwentaryzacyjnych5.1.1.

4. MATERIAŁ NAUCZANIA4.1. Rozliczenie i ewidencja różnic inwentaryzacyjnych4.1.1.

img114 2 i. INWENTARYZACJA Objaśnienia do schematu: 1. PK - rozliczenie niedoboru

więcej podobnych podstron